ТЕМА 3 Счета и двойная запись

ТЕМА 3 Счета и двойная запись

ВОПРОСЫ ТЕМЫ 1. 2. 3. 4. 5. Счета бухгалтерского учета и их строение Двойная запись, ее сущность и значение Счета аналитического и синтетического учета Обобщение данных текущего бухгалтерского учета План счетов бухгалтерского учета

ВОПРОСЫ ТЕМЫ 1. 2. 3. 4. 5. Счета бухгалтерского учета и их строение Двойная запись, ее сущность и значение Счета аналитического и синтетического учета Обобщение данных текущего бухгалтерского учета План счетов бухгалтерского учета

ВОПРОС 1 Счета бухгалтерского учета и их строение

ВОПРОС 1 Счета бухгалтерского учета и их строение

Бухгалтерский баланс фиксирует моментный срез состояния имущества и источников его формирования на определенную дату. Текущие же изменения отражаются на счетах бухгалтерского учета. Счета бухгалтерского учета – это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также операциям по качественно однородным признакам.

Бухгалтерский баланс фиксирует моментный срез состояния имущества и источников его формирования на определенную дату. Текущие же изменения отражаются на счетах бухгалтерского учета. Счета бухгалтерского учета – это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также операциям по качественно однородным признакам.

Движение каждого объекта учета происходит только в двух направлениях: в сторону увеличения и в сторону уменьшения. Например, задолженность перед персоналом по оплате может лишь только увеличиваться или уменьшаться (погашаться). Поэтому в целях раздельного отражения увеличения и уменьшения каждого наименования вида хозяйственных средств и/или источника его формирования счет делится на две части в форме двусторонней таблицы. Левая часть ее называется «дебет» от латинского «он должен» , а правая — «кредит» от латинского «верит, имеет получить» . Производные от этих слов дебитор (должник) и кредитор (давший взаймы, в кредит, поверивший).

Движение каждого объекта учета происходит только в двух направлениях: в сторону увеличения и в сторону уменьшения. Например, задолженность перед персоналом по оплате может лишь только увеличиваться или уменьшаться (погашаться). Поэтому в целях раздельного отражения увеличения и уменьшения каждого наименования вида хозяйственных средств и/или источника его формирования счет делится на две части в форме двусторонней таблицы. Левая часть ее называется «дебет» от латинского «он должен» , а правая — «кредит» от латинского «верит, имеет получить» . Производные от этих слов дебитор (должник) и кредитор (давший взаймы, в кредит, поверивший).

МОДЕЛЬ СЧЕТА: Наименование счета Дебет Кредит Название счета, как правило, пишется с заглавной буквы. Обозначение сторон счета «Дебет» и «Кредит» не свидетельствует об увеличении или уменьшении объекта учета, а лишь соответствует его сторонам

МОДЕЛЬ СЧЕТА: Наименование счета Дебет Кредит Название счета, как правило, пишется с заглавной буквы. Обозначение сторон счета «Дебет» и «Кредит» не свидетельствует об увеличении или уменьшении объекта учета, а лишь соответствует его сторонам

Сумму итогов записи по дебету или кредиту счета принято называть соответственно дебетовым и кредитовым оборотом. Разница между ними называется остатком или сальдо. Остаток по счету на начало периода называется входящим сальдо. Остаток по счету на конец периода называется исходящим сальдо. Если сумма итога оборота по дебету счета больше суммы итога оборота по кредиту данного счета, то остаток дебетовый. Он показывается на левой стороне счета. Если после проведения такой процедуры обнаружится превышение суммы итога оборота по кредиту счета над суммой итога дебетового оборота, то конечный остаток записывается на правой стороне счета, т. е. остаток кредитовый. Дебет Наименование счета Кредит Сальдо входящее Оборот по дебету Сальдо исходящее Оборот по кредиту

Сумму итогов записи по дебету или кредиту счета принято называть соответственно дебетовым и кредитовым оборотом. Разница между ними называется остатком или сальдо. Остаток по счету на начало периода называется входящим сальдо. Остаток по счету на конец периода называется исходящим сальдо. Если сумма итога оборота по дебету счета больше суммы итога оборота по кредиту данного счета, то остаток дебетовый. Он показывается на левой стороне счета. Если после проведения такой процедуры обнаружится превышение суммы итога оборота по кредиту счета над суммой итога дебетового оборота, то конечный остаток записывается на правой стороне счета, т. е. остаток кредитовый. Дебет Наименование счета Кредит Сальдо входящее Оборот по дебету Сальдо исходящее Оборот по кредиту

Текущий учет на счетах ведется в течение месяца, а затем, в конце месяца подсчитываются итоги, т. е. выводятся остатки, которые переносятся на следующий месяц во вновь открываемые счета по объектам учета. В том случае, когда на счете имеется начальный остаток, то новый (конечный) остаток исчисляется с учетом итога записи оборота на той стороне счета, где указан начальный остаток за минусом итога записи оборота на противоположной стороне данного счета. В случае отсутствия конечного остатка, т. е. когда он равен нулю, счет считается закрытым. Дебет Сальдо на начало месяца Наименование счета Кредит

Текущий учет на счетах ведется в течение месяца, а затем, в конце месяца подсчитываются итоги, т. е. выводятся остатки, которые переносятся на следующий месяц во вновь открываемые счета по объектам учета. В том случае, когда на счете имеется начальный остаток, то новый (конечный) остаток исчисляется с учетом итога записи оборота на той стороне счета, где указан начальный остаток за минусом итога записи оборота на противоположной стороне данного счета. В случае отсутствия конечного остатка, т. е. когда он равен нулю, счет считается закрытым. Дебет Сальдо на начало месяца Наименование счета Кредит

ЗАКРЫТИЕ СЧЕТА МОЖЕТ БЫТЬ СВЯЗАНО: § § § с перенесением сальдо на другой счет в силу необходимости исчисления по каждому отчетному периоду финансового результата от осуществления отдельных видов деятельности. с природой учитываемого объекта. Например, фирма отразила в учете арендную плату за квартал вперед по объекту, принятому на условиях текущей аренды. Сумма арендной платы будет учтена по дебету счета «Расходы будущих периодов» . В течение трех месяцев эта сумма равными долями будет списываться с дебета в кредит указанного счета. По истечении трех месяцев этот счет будет закрыт; с действующими нормативными актами по учету отдельных расходов, прежде всего расходов по управлению и обслуживанию производства, счета по которым ежемесячно подлежат закрытию путем их распределения и списания на объекты калькуляции.

ЗАКРЫТИЕ СЧЕТА МОЖЕТ БЫТЬ СВЯЗАНО: § § § с перенесением сальдо на другой счет в силу необходимости исчисления по каждому отчетному периоду финансового результата от осуществления отдельных видов деятельности. с природой учитываемого объекта. Например, фирма отразила в учете арендную плату за квартал вперед по объекту, принятому на условиях текущей аренды. Сумма арендной платы будет учтена по дебету счета «Расходы будущих периодов» . В течение трех месяцев эта сумма равными долями будет списываться с дебета в кредит указанного счета. По истечении трех месяцев этот счет будет закрыт; с действующими нормативными актами по учету отдельных расходов, прежде всего расходов по управлению и обслуживанию производства, счета по которым ежемесячно подлежат закрытию путем их распределения и списания на объекты калькуляции.

Открыть счет – это значит дать ему название, проставить код (согласно плану счетов бухгалтерского учета) и записать начальное сальдо, если оно есть. Открываются счета по отдельным видам активов и пассивов субъектов хозяйствования: денежным средствам в кассе и т. д. Например: схема счета «касса» Счет «Касса» Дебет Кредит Сальдо – 500, 000 1. 2, 500, 000 3. 800, 000 2. 4, 200, 000 4. 1, 200, 000 Обороты 6, 700, 000 2, 000 Сальдо- 5, 200, 000 Из схемы следует, что на начало месяца в кассе остаток составлял 500, 000 рублей, оборот за месяц по дебету равен 6, 700, 000 рублей, по кредиту – 2, 000 рублей, сальдо на конец месяца – 5, 200, 000 рублей. Под номерами 1, 2, 3, 4 по дебету и кредиту счета отражено движение денег в кассе.

Открыть счет – это значит дать ему название, проставить код (согласно плану счетов бухгалтерского учета) и записать начальное сальдо, если оно есть. Открываются счета по отдельным видам активов и пассивов субъектов хозяйствования: денежным средствам в кассе и т. д. Например: схема счета «касса» Счет «Касса» Дебет Кредит Сальдо – 500, 000 1. 2, 500, 000 3. 800, 000 2. 4, 200, 000 4. 1, 200, 000 Обороты 6, 700, 000 2, 000 Сальдо- 5, 200, 000 Из схемы следует, что на начало месяца в кассе остаток составлял 500, 000 рублей, оборот за месяц по дебету равен 6, 700, 000 рублей, по кредиту – 2, 000 рублей, сальдо на конец месяца – 5, 200, 000 рублей. Под номерами 1, 2, 3, 4 по дебету и кредиту счета отражено движение денег в кассе.

Записи хозяйственных операций на счетах производятся в хронологическом порядке, т. е. по мере их совершения Счета, предназначенные для отражения наличия и движения хозяйственных средств, принято называть активными счетами. Например, счет «Основные средства» , счет «Касса» и пр. Остатки в активных счетах записываются по дебету сче та. Активные счета открываются на основании статей актива баланса. Счета, предназначенные для отражения наличия и движения источников формирования хозяйственных средств, принято называть пассивными счетами. К ним относятся счета «Уставный капитал» , «Амортизация основных средств» и пр. Остатки в пассивных счетах записываются по кредиту счета. Пассивные счета открываются в текущем учете на основании статей пассива баланса.

Записи хозяйственных операций на счетах производятся в хронологическом порядке, т. е. по мере их совершения Счета, предназначенные для отражения наличия и движения хозяйственных средств, принято называть активными счетами. Например, счет «Основные средства» , счет «Касса» и пр. Остатки в активных счетах записываются по дебету сче та. Активные счета открываются на основании статей актива баланса. Счета, предназначенные для отражения наличия и движения источников формирования хозяйственных средств, принято называть пассивными счетами. К ним относятся счета «Уставный капитал» , «Амортизация основных средств» и пр. Остатки в пассивных счетах записываются по кредиту счета. Пассивные счета открываются в текущем учете на основании статей пассива баланса.

записывается по дебету, увеличение средств отражается по дебету, уменьшение") АКТИВНЫЙ СЧЕТ Начальное сальдо (остаток) записывается по дебету, увеличение средств отражается по дебету, уменьшение – по кредиту. Чтобы подсчитать конечное сальдо в активном счете, следует к начальному сальдо по дебету прибавить оборот по дебету и вычесть оборот по кредиту. Сальдо в активных счетах может быть только дебетовым или равным нулю. Из этого следует, что сумма оборота по кредиту счета не может быть больше суммы начального остатка и суммы оборота по дебету счета.

АКТИВНЫЙ СЧЕТ Начальное сальдо (остаток) записывается по дебету, увеличение средств отражается по дебету, уменьшение – по кредиту. Чтобы подсчитать конечное сальдо в активном счете, следует к начальному сальдо по дебету прибавить оборот по дебету и вычесть оборот по кредиту. Сальдо в активных счетах может быть только дебетовым или равным нулю. Из этого следует, что сумма оборота по кредиту счета не может быть больше суммы начального остатка и суммы оборота по дебету счета.

Пример 1. В активе баланса на начало отчетного периода по статье «Нематериальные активы» указана сумма 10 тыс. руб. При открытии в текущем учете счета «Нематериальные активы» эта сумма как начальный остаток будет записана в дебет данного счета. Пусть в отчетном периоде в фирме имели место следующие операции: 1. Приобретена торговая марка на название минеральной воды. Стоимость 8 тыс. руб. 2. Продан патент другой фирме в связи с освоением новой технологии изготовления продукта. Стоимость патента, по которой он числился в учете, 9 тыс. руб. 3. В установленном порядке зарегистрирован и принят на баланс товарный знак фирмы на сумму 20 тыс. руб. 4. Фирмой внесен патент в качестве вклада в уставный капитал другого предприятия. Стоимость его 12 тыс. руб. Все операции, связанные с поступлением нематериальных активов, следует записать на левой стороне счета «Нематериальные активы» , т. е. по дебету данного счета, а выбытие — на противоположной стороне счета, т. е. по кредиту Счет «Нематериальные активы Дебет Сальдо – 10 000 1. 8 000 3. 20 000 Оборот по дебету 28 000 Сальдо- 17 000 = 10 000 +28 000 – 21 000 Кредит 2. 9 000 4. 12 000 Оборот по кредиту 21 000

Пример 1. В активе баланса на начало отчетного периода по статье «Нематериальные активы» указана сумма 10 тыс. руб. При открытии в текущем учете счета «Нематериальные активы» эта сумма как начальный остаток будет записана в дебет данного счета. Пусть в отчетном периоде в фирме имели место следующие операции: 1. Приобретена торговая марка на название минеральной воды. Стоимость 8 тыс. руб. 2. Продан патент другой фирме в связи с освоением новой технологии изготовления продукта. Стоимость патента, по которой он числился в учете, 9 тыс. руб. 3. В установленном порядке зарегистрирован и принят на баланс товарный знак фирмы на сумму 20 тыс. руб. 4. Фирмой внесен патент в качестве вклада в уставный капитал другого предприятия. Стоимость его 12 тыс. руб. Все операции, связанные с поступлением нематериальных активов, следует записать на левой стороне счета «Нематериальные активы» , т. е. по дебету данного счета, а выбытие — на противоположной стороне счета, т. е. по кредиту Счет «Нематериальные активы Дебет Сальдо – 10 000 1. 8 000 3. 20 000 Оборот по дебету 28 000 Сальдо- 17 000 = 10 000 +28 000 – 21 000 Кредит 2. 9 000 4. 12 000 Оборот по кредиту 21 000

ПАССИВНЫЙ СЧЕТ В пассивных счетах по кредитовой стороне отражаются начальные остатки, хозяйственные операции по увеличению источника формирования средств и конечные остатки. По дебету пассивного счета показывается уменьшение источника. Для определения конечного остатка (сальдо) необходимо к начальному остатку прибавить оборот по кредиту, вычесть оборот по дебету и полученный результат отразить на кредитовой стороне счета. Сальдо в пассивных счетах может быть только кредитовым или равным нулю. Следовательно, сумма начального остатка (сальдо) и оборота по кредиту счета должны быть больше суммы дебетового оборота или равной ей. Схема пассивного счета

ПАССИВНЫЙ СЧЕТ В пассивных счетах по кредитовой стороне отражаются начальные остатки, хозяйственные операции по увеличению источника формирования средств и конечные остатки. По дебету пассивного счета показывается уменьшение источника. Для определения конечного остатка (сальдо) необходимо к начальному остатку прибавить оборот по кредиту, вычесть оборот по дебету и полученный результат отразить на кредитовой стороне счета. Сальдо в пассивных счетах может быть только кредитовым или равным нулю. Следовательно, сумма начального остатка (сальдо) и оборота по кредиту счета должны быть больше суммы дебетового оборота или равной ей. Схема пассивного счета

Пример 2. В пассиве баланса на начало отчетного периода приведена статья «Задолженность перед бюджетом» . Сумма по данной статье 19 тыс. руб. В текущем учете ее содержанию соответствует пассивный счет «Расчеты по налогам и сборам» . Допустим, что в течение месяца в фирме имели место следующие операции: 1. Отражена задолженность перед бюджетом по налогу на прибыль 40 тыс. руб. 2. Погашена задолженность по налогу на доходы физических лиц, сумма которого перечислена с расчетного счета 12 тыс. руб. 3. При окончательном перерасчете обязательств с финансовыми органами увеличивается задолженность перед бюджетом 8 тыс. руб. 4. Погашена задолженность перед бюджетом 16 тыс. руб. Дебет Счет «Расчеты по налогам и сборам» 2. 12 000 4. 16 000 Оборот по дебету 28 000 Сальдо - 19 000 1. 40 000 3. 8 000 Оборот по кредиту 48 000 Сальдо – 39 000 = 19 000 + 48 000 – 28 000 Кредит

Пример 2. В пассиве баланса на начало отчетного периода приведена статья «Задолженность перед бюджетом» . Сумма по данной статье 19 тыс. руб. В текущем учете ее содержанию соответствует пассивный счет «Расчеты по налогам и сборам» . Допустим, что в течение месяца в фирме имели место следующие операции: 1. Отражена задолженность перед бюджетом по налогу на прибыль 40 тыс. руб. 2. Погашена задолженность по налогу на доходы физических лиц, сумма которого перечислена с расчетного счета 12 тыс. руб. 3. При окончательном перерасчете обязательств с финансовыми органами увеличивается задолженность перед бюджетом 8 тыс. руб. 4. Погашена задолженность перед бюджетом 16 тыс. руб. Дебет Счет «Расчеты по налогам и сборам» 2. 12 000 4. 16 000 Оборот по дебету 28 000 Сальдо - 19 000 1. 40 000 3. 8 000 Оборот по кредиту 48 000 Сальдо – 39 000 = 19 000 + 48 000 – 28 000 Кредит

Различают еще активно-пассивные счета. В зависимости от характера совершаемых хозяйственных операций на счетах этой группы остатки могут быть либо по дебету, либо по кредиту или одновременно дебетовыми и кредитовыми. Следовательно, остатки по таким счетам могут быть отражены в активе или пассиве баланса. Например, счет финансовых результатов — это счет «Прибыли и Убытки» . Его применение связано с тем, что финансовый результат не является стабильным. Когда имеет место прибыль фирмы, ее формирование должно отражаться по кредиту счета, так как это источник собственных средств. Счета для их отражения, как уже отмечалось, относятся к пассивным счетам. Увеличение учитываемого объекта в них показывается на правой стороне счета, т. е. по кредиту. Если фирма имеет убыток, то его сумма должна быть записана в дебет счета «Прибыли и убытки» , как результат нерационального использования хозяйственных средств. В этом случае счет «Прибыли и убытки» несет в, себе признак активного счета. Поэтому формирование убытка следует отражать на левой стороне данного счета. В зависимости от того, какая сумма итога оборота по дебету и кредиту больше, остаток по счету «Прибыли и убытки» может быть дебетовым или кредитовым, т. е. данный счет имеет признаки как активного, так и пассивного счета. Дебет Счет «Прибыли и убытки» Убытки Кредит Прибыли

Различают еще активно-пассивные счета. В зависимости от характера совершаемых хозяйственных операций на счетах этой группы остатки могут быть либо по дебету, либо по кредиту или одновременно дебетовыми и кредитовыми. Следовательно, остатки по таким счетам могут быть отражены в активе или пассиве баланса. Например, счет финансовых результатов — это счет «Прибыли и Убытки» . Его применение связано с тем, что финансовый результат не является стабильным. Когда имеет место прибыль фирмы, ее формирование должно отражаться по кредиту счета, так как это источник собственных средств. Счета для их отражения, как уже отмечалось, относятся к пассивным счетам. Увеличение учитываемого объекта в них показывается на правой стороне счета, т. е. по кредиту. Если фирма имеет убыток, то его сумма должна быть записана в дебет счета «Прибыли и убытки» , как результат нерационального использования хозяйственных средств. В этом случае счет «Прибыли и убытки» несет в, себе признак активного счета. Поэтому формирование убытка следует отражать на левой стороне данного счета. В зависимости от того, какая сумма итога оборота по дебету и кредиту больше, остаток по счету «Прибыли и убытки» может быть дебетовым или кредитовым, т. е. данный счет имеет признаки как активного, так и пассивного счета. Дебет Счет «Прибыли и убытки» Убытки Кредит Прибыли

Ели природа счета определенно не обозначена, сальдо в нем может быть дебетовым или кредитовым, то такое сальдо называется «плавающим» . Когда в текущем учете по какому либо счету одновременно два остатка, — это развернутое сальдо. При составлении баланса на отчетную дату дебетовое сальдо следует показать в активе, а кредитовое — в пассиве. В практике ведения бухгалтерского учета развернутое сальдо по активно пассивному счету можно исчислить только в случае детализации учетных записей. Ниже приведена схема активно-пассивного счета, когда данный счет имеет два остатка

Ели природа счета определенно не обозначена, сальдо в нем может быть дебетовым или кредитовым, то такое сальдо называется «плавающим» . Когда в текущем учете по какому либо счету одновременно два остатка, — это развернутое сальдо. При составлении баланса на отчетную дату дебетовое сальдо следует показать в активе, а кредитовое — в пассиве. В практике ведения бухгалтерского учета развернутое сальдо по активно пассивному счету можно исчислить только в случае детализации учетных записей. Ниже приведена схема активно-пассивного счета, когда данный счет имеет два остатка

Активные, пассивные и активно пассивные счета принято называть балансовыми счетами, так как они соответствуют статьям актива и пассива баланса. Взаимосвязь между счетами и балансом представлена на схеме.

Активные, пассивные и активно пассивные счета принято называть балансовыми счетами, так как они соответствуют статьям актива и пассива баланса. Взаимосвязь между счетами и балансом представлена на схеме.

") Названия счетов и статей баланса, на основании которых открыты счета в текущем учете: 1) совпадают, т. к. и счета, и баланс основываются на одной и той же экономической классификации объектов учета Так, статье актива «Основные средства» соответствует счет «Основные средства» ; статье пассива баланса «Уставный капитал» —счет «Уставный капитал» и т. д. 2) один счет может быть представлен в балансе двумя статьями. Например, счет «Расчеты с разными дебиторами и кредиторами» в активе баланса включен в комплексную статью «Прочие дебиторы» , а в пассиве — в статью «Прочие кредиторы» , поскольку данный счет является активно пассивным счетом по отношению к балансу. 3) несколько счетов могут быть представлены в балансе одной статьей. К примеру, счета «Готовая продукция» и «Товары» в балансе объединены в одну статью «Готовая продукция и товары для перепродажи» . 4) в текущем учете могут быть представлены счета, которые в балансе отсутствуют, так как закрываются до составления последнего. Например, счет «Общепроизвод ственные расходы» , он не имеет сальдо ни на начало, ни на конец отчетного периода

Названия счетов и статей баланса, на основании которых открыты счета в текущем учете: 1) совпадают, т. к. и счета, и баланс основываются на одной и той же экономической классификации объектов учета Так, статье актива «Основные средства» соответствует счет «Основные средства» ; статье пассива баланса «Уставный капитал» —счет «Уставный капитал» и т. д. 2) один счет может быть представлен в балансе двумя статьями. Например, счет «Расчеты с разными дебиторами и кредиторами» в активе баланса включен в комплексную статью «Прочие дебиторы» , а в пассиве — в статью «Прочие кредиторы» , поскольку данный счет является активно пассивным счетом по отношению к балансу. 3) несколько счетов могут быть представлены в балансе одной статьей. К примеру, счета «Готовая продукция» и «Товары» в балансе объединены в одну статью «Готовая продукция и товары для перепродажи» . 4) в текущем учете могут быть представлены счета, которые в балансе отсутствуют, так как закрываются до составления последнего. Например, счет «Общепроизвод ственные расходы» , он не имеет сальдо ни на начало, ни на конец отчетного периода

В бухгалтерском учете забалансовые счета. применяются еще На этих счетах отражается формирование информации об имуществе предприятия, не принадлежащем ему, но временно используемом им, исходя из условий договора (арендованные основные средства, материалы, принятые в переработку и проч. ).

В бухгалтерском учете забалансовые счета. применяются еще На этих счетах отражается формирование информации об имуществе предприятия, не принадлежащем ему, но временно используемом им, исходя из условий договора (арендованные основные средства, материалы, принятые в переработку и проч. ).

ВОПРОС 2 Двойная запись, ее сущность и значение

ВОПРОС 2 Двойная запись, ее сущность и значение

Принцип двойного отражения хозяйственной операции означает, что все экономические явления имеют два аспекта: увеличение и уменьшение, возникновение и исчезновение. Все объекты бухгалтерского учета взаимосвязаны, а это означает, что каждый факт хозяйственной жизни, должен быть зарегистрирован как минимум дважды: по дебету одного счета и кредиту другого счета, при этом общая сумма по дебету должна быть равной общей сумме по кредиту. Двойная запись – это элемент метода бухгалтерского учета, обеспечивающий двойственность отражения каждой хозяйственной операции по дебету и кредиту разных экономически связанных счетов.

Принцип двойного отражения хозяйственной операции означает, что все экономические явления имеют два аспекта: увеличение и уменьшение, возникновение и исчезновение. Все объекты бухгалтерского учета взаимосвязаны, а это означает, что каждый факт хозяйственной жизни, должен быть зарегистрирован как минимум дважды: по дебету одного счета и кредиту другого счета, при этом общая сумма по дебету должна быть равной общей сумме по кредиту. Двойная запись – это элемент метода бухгалтерского учета, обеспечивающий двойственность отражения каждой хозяйственной операции по дебету и кредиту разных экономически связанных счетов.

Взаимосвязь между счетами, возникающая в результате отражения на них хозяйственных операций при помощи двойной записи, называется корреспонденцией счетов, а счета – корреспондирующими. Для правильного отражения в бухгалтерском учете хозяйственных операций необходимо понимать экономическое значение бухгалтерских счетов. Это позволит точно определить их корреспонденцию. Запись хозяйственной операции на счетах бухгалтерского учета на основании оправдательного документа принято называть бухгалтерской проводкой.

Взаимосвязь между счетами, возникающая в результате отражения на них хозяйственных операций при помощи двойной записи, называется корреспонденцией счетов, а счета – корреспондирующими. Для правильного отражения в бухгалтерском учете хозяйственных операций необходимо понимать экономическое значение бухгалтерских счетов. Это позволит точно определить их корреспонденцию. Запись хозяйственной операции на счетах бухгалтерского учета на основании оправдательного документа принято называть бухгалтерской проводкой.

БЫВАЮТ ПРОСТЫЕ И СЛОЖНЫЕ При простой бухгалтерской проводке затрагиваются только два") БУХГАЛТЕРСКИЕ ПРОВОДКИ (ЗАПИСИ) БЫВАЮТ ПРОСТЫЕ И СЛОЖНЫЕ При простой бухгалтерской проводке затрагиваются только два счета, на одном из которых сумма отражается по дебету, а на втором по кредиту. Например, в кассу предприятия поступило с расчетного счета в банке 4 млн. рублей. (Д 50 К 51 4 млн. р. ) В сложной бухгалтерской проводке (записи) дебет одного счета может быть связан с кредитами нескольких счетов или кредит одного счета – с дебетами нескольких счетов. При этом сумма записей по дебету и кредиту разных счетов должна быть равна. Например, с подотчетного лица в момент представления документов о приобретении материальных ценностей и животных, купленных на выращивание, производится списание выданного ему под отчет аванса денежных средств. (Д 10 – 120 т. р. , Д 11 – 80 т. р. , К 71 200 т. р. )

БУХГАЛТЕРСКИЕ ПРОВОДКИ (ЗАПИСИ) БЫВАЮТ ПРОСТЫЕ И СЛОЖНЫЕ При простой бухгалтерской проводке затрагиваются только два счета, на одном из которых сумма отражается по дебету, а на втором по кредиту. Например, в кассу предприятия поступило с расчетного счета в банке 4 млн. рублей. (Д 50 К 51 4 млн. р. ) В сложной бухгалтерской проводке (записи) дебет одного счета может быть связан с кредитами нескольких счетов или кредит одного счета – с дебетами нескольких счетов. При этом сумма записей по дебету и кредиту разных счетов должна быть равна. Например, с подотчетного лица в момент представления документов о приобретении материальных ценностей и животных, купленных на выращивание, производится списание выданного ему под отчет аванса денежных средств. (Д 10 – 120 т. р. , Д 11 – 80 т. р. , К 71 200 т. р. )

Для того чтобы составить бухгалтерскую проводку, надо обладать не только определенной суммой знаний, но и представлять последовательность ее оформления. Прежде всего надо четко понимать экономическую сущность конкретной хозяйственной операции. Только на основании такого понимания можно определить, какие два корреспондирующие счета будут отражать данную операцию.

Для того чтобы составить бухгалтерскую проводку, надо обладать не только определенной суммой знаний, но и представлять последовательность ее оформления. Прежде всего надо четко понимать экономическую сущность конкретной хозяйственной операции. Только на основании такого понимания можно определить, какие два корреспондирующие счета будут отражать данную операцию.

АЛГОРИТМ УСТАНОВЛЕНИЯ КОРРЕСПОНДЕНЦИИ СЧЕТОВ ПО ОТДЕЛЬНЫМ ОПЕРАЦИЯМ: Исходя из содержания хозяйственной операции определяются объекты учета, которые она затрагивает Определяется вид счета по отношению к балансу (активный или пассивный) Устанавливается характер изменения на счетах (увеличение или уменьшение) в результате данной хозяйственной операции Исходя из схем записей на активных и пассивных счетах устанавливается корреспонденция счетов.

АЛГОРИТМ УСТАНОВЛЕНИЯ КОРРЕСПОНДЕНЦИИ СЧЕТОВ ПО ОТДЕЛЬНЫМ ОПЕРАЦИЯМ: Исходя из содержания хозяйственной операции определяются объекты учета, которые она затрагивает Определяется вид счета по отношению к балансу (активный или пассивный) Устанавливается характер изменения на счетах (увеличение или уменьшение) в результате данной хозяйственной операции Исходя из схем записей на активных и пассивных счетах устанавливается корреспонденция счетов.

Двойная запись представляет собой так называемую «диаграфическую запись» . В бухгалтерском учете наряду с двойной записью различают и одинарные записи. Если необходимость двойной записи вытекает из двойственной группировки хозяйственных средств, представленных в балансе, то одинарная запись распространяется на их наличие, представленное за балансом. Поэтому одинарная запись используется на забалансовых счетах. Пример. Ввиду нарушений условий договора покупатель отказался от оплаты счета фактуры на сумму 5 тыс. руб. В таком случае он должен принять товарно материальные ценности, поступившие от поставщика, на ответственное хранение. В учете покупателя будет сделана запись: дебет счета «Товарно материальные ценности, принятые на ответственное хранение» , руб. 5000. При возврате этих ценностей поставщику данная операция в учете будет отражена записью: кредит счета «Товарно материальные ценности, принятые на ответственное хранение» , руб. 5000. Такая запись называется еще униграфической.

Двойная запись представляет собой так называемую «диаграфическую запись» . В бухгалтерском учете наряду с двойной записью различают и одинарные записи. Если необходимость двойной записи вытекает из двойственной группировки хозяйственных средств, представленных в балансе, то одинарная запись распространяется на их наличие, представленное за балансом. Поэтому одинарная запись используется на забалансовых счетах. Пример. Ввиду нарушений условий договора покупатель отказался от оплаты счета фактуры на сумму 5 тыс. руб. В таком случае он должен принять товарно материальные ценности, поступившие от поставщика, на ответственное хранение. В учете покупателя будет сделана запись: дебет счета «Товарно материальные ценности, принятые на ответственное хранение» , руб. 5000. При возврате этих ценностей поставщику данная операция в учете будет отражена записью: кредит счета «Товарно материальные ценности, принятые на ответственное хранение» , руб. 5000. Такая запись называется еще униграфической.

ВОПРОС 3 Счета аналитического и синтетического учета

ВОПРОС 3 Счета аналитического и синтетического учета

Пользователь учетной информации должен располагать необходимыми данными о различных видах имущества, источниках его формирования, а также отдельных хозяйственных процессах. В зависимости от целей использования этой информации она подготавливается в обобщенном или детализированном виде в соответствующих единицах измерения. Различные пользователи предъявляют различные требования к плотности информации. Если, например, для руководителя фирмы важно знать степень обеспеченности в целом производственными запасами, то начальника цеха в большей степени интересует информация о номенклатуре этих запасов. От этого зависит выполнение производственной программы цеха, выпуск готовой продукции в соответствующем ассортименте, загрузка отдельных групп и видов оборудования, использование рабочих и т. п.

Пользователь учетной информации должен располагать необходимыми данными о различных видах имущества, источниках его формирования, а также отдельных хозяйственных процессах. В зависимости от целей использования этой информации она подготавливается в обобщенном или детализированном виде в соответствующих единицах измерения. Различные пользователи предъявляют различные требования к плотности информации. Если, например, для руководителя фирмы важно знать степень обеспеченности в целом производственными запасами, то начальника цеха в большей степени интересует информация о номенклатуре этих запасов. От этого зависит выполнение производственной программы цеха, выпуск готовой продукции в соответствующем ассортименте, загрузка отдельных групп и видов оборудования, использование рабочих и т. п.

В бухгалтерском учете для получения различных по степени детализации показателей используются синтетические и аналитические счета. Соответственно этим двум видам счетов ведется синтетический и аналитический учет. Последний является наиболее трудоемким, так как составляет основу бухгалтерского учета в той степени детализации учитываемых объектов, в какой это нужно для аппарата управления предприятием, а также его внешних пользователей

В бухгалтерском учете для получения различных по степени детализации показателей используются синтетические и аналитические счета. Соответственно этим двум видам счетов ведется синтетический и аналитический учет. Последний является наиболее трудоемким, так как составляет основу бухгалтерского учета в той степени детализации учитываемых объектов, в какой это нужно для аппарата управления предприятием, а также его внешних пользователей

– это счета, на которых") СИНТЕТИЧЕСКИЕ СЧЕТА: (греч. основанный на синтезе, сводный, обобщенный, объединенный) – это счета, на которых осуществляется учет средств, источников их формирования, хозяйственных процессов только в обобщенном виде, без дополнительной детализации по составным счетам. Поскольку эти показатели в учете формируются только в денежном измерителе, то синтетический учет ведется в стоимостном выражении. К таким счетам относятся счета «Нематериальные активы» , «Касса» , «Расчеты с персоналом по оплате труда» и др. Регистрация хозяйственных операций на синтетических счетах называется синтетическим учетом.

СИНТЕТИЧЕСКИЕ СЧЕТА: (греч. основанный на синтезе, сводный, обобщенный, объединенный) – это счета, на которых осуществляется учет средств, источников их формирования, хозяйственных процессов только в обобщенном виде, без дополнительной детализации по составным счетам. Поскольку эти показатели в учете формируются только в денежном измерителе, то синтетический учет ведется в стоимостном выражении. К таким счетам относятся счета «Нематериальные активы» , «Касса» , «Расчеты с персоналом по оплате труда» и др. Регистрация хозяйственных операций на синтетических счетах называется синтетическим учетом.

используются в целях детальной характеристики учитываемых объектов. На") АНАЛИТИЧЕСКИЕ СЧЕТА: (греч. разложение, расчленение, разбор) используются в целях детальной характеристики учитываемых объектов. На аналитических счетах записи ведется не только в денежном, но и в натуральных измерителях по каждому объекту. Процесс отражения информации на аналитических счетах называется аналитическим учетом.

АНАЛИТИЧЕСКИЕ СЧЕТА: (греч. разложение, расчленение, разбор) используются в целях детальной характеристики учитываемых объектов. На аналитических счетах записи ведется не только в денежном, но и в натуральных измерителях по каждому объекту. Процесс отражения информации на аналитических счетах называется аналитическим учетом.

Между синтетическими счетами существует взаимозависимость. и аналитическими тесная связь и Аналитические счета открываются в развитие каждого синтетического счета. Степень детализации аналитических счетов достигается путем использования трех видов измерителей: натурального, трудового и денежного.

Между синтетическими счетами существует взаимозависимость. и аналитическими тесная связь и Аналитические счета открываются в развитие каждого синтетического счета. Степень детализации аналитических счетов достигается путем использования трех видов измерителей: натурального, трудового и денежного.

МЕЖДУ СИНТЕТИЧЕСКИМИ И АНАЛИТИЧЕСКИМИ СУЩЕСТВУЕТ НЕРАЗРЫВНАЯ ВЗАИМОСВЯЗЬ, КОТОРАЯ ВЫРАЖАЕТСЯ В СЛЕДУЮЩИХ РАВЕНСТВАХ 1. 2. 3. : Начальное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется начальному сальдо синтетического счета. (Сумма С 1 а = С 1 с) Обороты по всем аналитическим счетам, открываемым по данному синтетическому счету, должны быть равны обороту синтетического счета. (Сумма Оа = Ос) Конечное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется конечному сальдо синтетического счета. (Сумма С 2 а = С 2 с).

МЕЖДУ СИНТЕТИЧЕСКИМИ И АНАЛИТИЧЕСКИМИ СУЩЕСТВУЕТ НЕРАЗРЫВНАЯ ВЗАИМОСВЯЗЬ, КОТОРАЯ ВЫРАЖАЕТСЯ В СЛЕДУЮЩИХ РАВЕНСТВАХ 1. 2. 3. : Начальное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется начальному сальдо синтетического счета. (Сумма С 1 а = С 1 с) Обороты по всем аналитическим счетам, открываемым по данному синтетическому счету, должны быть равны обороту синтетического счета. (Сумма Оа = Ос) Конечное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется конечному сальдо синтетического счета. (Сумма С 2 а = С 2 с).

СУБСЧЕТА Это промежуточные счета между синтетическими и аналитическими счетами. Их назначение — в дополнительной группировке некоторых аналитических счетов. Они используются при составлении отчетности и анализе хозяйственной деятельности в целях получения обобщенных показателей в дополнение к информации, содержащейся в синтетических счетах. Субсчета открываются не ко всем счетам, а только в отношении тех, которые представлены значительной номенклатурой учитываемых объектов. По сути, субсчета предназначены для «разгрузки» отдельных синтетических счетов. Например, к счету «Материалы» открывается 9 субсчетов: 1. Сырье и материалы. 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали. 3. Топливо. 4. Тара и тарные материалы. 5. Запасные части. 6. Прочие материалы. 7. Материалы, переданные в переработку на сторону. 8. Строительные материалы. 9. Инвентарь и хозяйственные принадлежности

СУБСЧЕТА Это промежуточные счета между синтетическими и аналитическими счетами. Их назначение — в дополнительной группировке некоторых аналитических счетов. Они используются при составлении отчетности и анализе хозяйственной деятельности в целях получения обобщенных показателей в дополнение к информации, содержащейся в синтетических счетах. Субсчета открываются не ко всем счетам, а только в отношении тех, которые представлены значительной номенклатурой учитываемых объектов. По сути, субсчета предназначены для «разгрузки» отдельных синтетических счетов. Например, к счету «Материалы» открывается 9 субсчетов: 1. Сырье и материалы. 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали. 3. Топливо. 4. Тара и тарные материалы. 5. Запасные части. 6. Прочие материалы. 7. Материалы, переданные в переработку на сторону. 8. Строительные материалы. 9. Инвентарь и хозяйственные принадлежности

Принято считать, что синтетические счета являются счетами первого порядка. Они содержат информацию в обобщенном денежном измерителе. Субсчета относятся к счетам второго порядка. Данные в них также представлены в денежном измерителе, ибо он содержат хотя и более подробную информацию относительно синтетического счета, в развитие которого открыты, тем не менее включают наименования, имеющие разные объекты учета определенной степени обобщения и единицы измерения. Субсчета являются промежуточными между синтетическими и аналитическими счетами. Аналитические счета рассматриваются в учете как счета 3 го, 4 го и т. д. порядков.

Принято считать, что синтетические счета являются счетами первого порядка. Они содержат информацию в обобщенном денежном измерителе. Субсчета относятся к счетам второго порядка. Данные в них также представлены в денежном измерителе, ибо он содержат хотя и более подробную информацию относительно синтетического счета, в развитие которого открыты, тем не менее включают наименования, имеющие разные объекты учета определенной степени обобщения и единицы измерения. Субсчета являются промежуточными между синтетическими и аналитическими счетами. Аналитические счета рассматриваются в учете как счета 3 го, 4 го и т. д. порядков.

Перечень субсчетов, исходя из их соподчиненности по отношению к синтетическому счету, не является обязательным. Данный перечень указывает лишь направления, в которых должна осуществляться группировка данных аналитического учета. Каждое предприятие применяет их, исходя из производственной необходимости, определенной своей учетной политикой. Важно только, чтобы оно соблюдало общие методологические принципы при ведении аналитических счетов и субсчетов с целью получения сводных показателей. Таким образом, в процессе ведения бухгалтерского учета, независимо от способа обработки, группировки, обобщения данных и получения информации, учетные записи могут осуществляться как по полной схеме: синтетические счета – субсчета аналитические счета, так и в любой их комбинации.

Перечень субсчетов, исходя из их соподчиненности по отношению к синтетическому счету, не является обязательным. Данный перечень указывает лишь направления, в которых должна осуществляться группировка данных аналитического учета. Каждое предприятие применяет их, исходя из производственной необходимости, определенной своей учетной политикой. Важно только, чтобы оно соблюдало общие методологические принципы при ведении аналитических счетов и субсчетов с целью получения сводных показателей. Таким образом, в процессе ведения бухгалтерского учета, независимо от способа обработки, группировки, обобщения данных и получения информации, учетные записи могут осуществляться как по полной схеме: синтетические счета – субсчета аналитические счета, так и в любой их комбинации.

ВОПРОС 4 Обобщение данных текущего бухгалтерского учета

ВОПРОС 4 Обобщение данных текущего бухгалтерского учета

Необходимость подтверждения правильности и полноты данных текущего бухгалтерского учета требует периодического обобщения его информации. Эта необходимость обусловлена организацией контроля за остатками и движением товарно материальных ценностей, состоянием расчетов, определением изменении в составе средств и источниках их формирования. Достигается эта цель составлением оборотной ведомости. Она составляется по счетам синтетического и аналитического учета. Оборотные ведомости представляют собой таблицы для обобщения данных текущего учета, где отражаются остатки и итоги оборотов по счетам за месяц.

Необходимость подтверждения правильности и полноты данных текущего бухгалтерского учета требует периодического обобщения его информации. Эта необходимость обусловлена организацией контроля за остатками и движением товарно материальных ценностей, состоянием расчетов, определением изменении в составе средств и источниках их формирования. Достигается эта цель составлением оборотной ведомости. Она составляется по счетам синтетического и аналитического учета. Оборотные ведомости представляют собой таблицы для обобщения данных текущего учета, где отражаются остатки и итоги оборотов по счетам за месяц.

") ОБОРОТНАЯ ВЕДОМОСТЬ ПО СИНТЕТИЧЕСКИМ СЧЕТАМ Наим енова ние счета 1 Начальный остаток (С 1) Обороты за месяц (О) Конечный остаток (С 2) Дебет Кредит 2 3 4 5 6 7 Оборотная ведомость по синтетическим счетам составляется на основе данных синтетических счетов в следующем порядке. В первой колонке записывают название всех счетов баланса, по которым имеются остатки: вначале по активные, затем – пассивные. По данным каждого счета отражают соответствующие суммы по дебету и кредиту: 2 и 3 колонки, 4 и 5, 6 и 7 колонки. Суммы в колонке 6 и 7 выводятся по счетам начальных остатков и оборотов. При подсчете итогов проверяют наличие равенств итоговых сумм по дебету и кредиту по каждой паре.

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СИНТЕТИЧЕСКИМ СЧЕТАМ Наим енова ние счета 1 Начальный остаток (С 1) Обороты за месяц (О) Конечный остаток (С 2) Дебет Кредит 2 3 4 5 6 7 Оборотная ведомость по синтетическим счетам составляется на основе данных синтетических счетов в следующем порядке. В первой колонке записывают название всех счетов баланса, по которым имеются остатки: вначале по активные, затем – пассивные. По данным каждого счета отражают соответствующие суммы по дебету и кредиту: 2 и 3 колонки, 4 и 5, 6 и 7 колонки. Суммы в колонке 6 и 7 выводятся по счетам начальных остатков и оборотов. При подсчете итогов проверяют наличие равенств итоговых сумм по дебету и кредиту по каждой паре.

ПРАВИЛЬНОСТЬ ЗАПИСЕЙ В ОБОРОТНОЙ ВЕДОМОСТИ ПО СИНТЕТИЧЕСКИМ СЧЕТАМ ПРОВЕРЯЕТСЯ С ПОМОЩЬЮ ТРЕХ РАВЕНСТВ: 1. 2. 3. начальных остатков по дебету и кредиту (Сумма С 1 д = Сумма С 1 к). Равенство первой пары «Остаток на начало месяца» определяет сущность начального баланса, так как остатки по приведенным счетам взяты из баланса на начало месяца. Дебетовые остатки (сальдо) по счетам отражены в активе, а кредитовые – в пассиве баланса. оборотов по дебету и кредиту (Сумма Од = Сумма Ок) Одинаковый итог по дебету и кредиту оборотной ведомости «Обороты за месяц» объясняется двойной записью. Нам уже известно, что при разноске хозяйственной операции по счетам сумма ее записывается дважды: в дебет одного счета и в этой же сумме в кредит корреспондирующего с ним счета. Конечный остаток по дебету и кредиту (Сумма С 2 д = Сумма С 2 к). «Остаток на конец месяца» представляет собой тот же бухгалтерский баланс на начало следующего отчетного периода, не сгруппированного пока по соответ ствующим статьям. Поэтому равенство данной пары связано с сущностью баланса

ПРАВИЛЬНОСТЬ ЗАПИСЕЙ В ОБОРОТНОЙ ВЕДОМОСТИ ПО СИНТЕТИЧЕСКИМ СЧЕТАМ ПРОВЕРЯЕТСЯ С ПОМОЩЬЮ ТРЕХ РАВЕНСТВ: 1. 2. 3. начальных остатков по дебету и кредиту (Сумма С 1 д = Сумма С 1 к). Равенство первой пары «Остаток на начало месяца» определяет сущность начального баланса, так как остатки по приведенным счетам взяты из баланса на начало месяца. Дебетовые остатки (сальдо) по счетам отражены в активе, а кредитовые – в пассиве баланса. оборотов по дебету и кредиту (Сумма Од = Сумма Ок) Одинаковый итог по дебету и кредиту оборотной ведомости «Обороты за месяц» объясняется двойной записью. Нам уже известно, что при разноске хозяйственной операции по счетам сумма ее записывается дважды: в дебет одного счета и в этой же сумме в кредит корреспондирующего с ним счета. Конечный остаток по дебету и кредиту (Сумма С 2 д = Сумма С 2 к). «Остаток на конец месяца» представляет собой тот же бухгалтерский баланс на начало следующего отчетного периода, не сгруппированного пока по соответ ствующим статьям. Поэтому равенство данной пары связано с сущностью баланса

Рассмотренная оборотная ведомость по синтетическим счетам прежде всего имеет контрольное значение. Ее строение позволяет выявить наличие ошибок в текущем бухгалтерском учете, ибо допущенное неравенство между дебетовыми и кредитовыми суммами в одной из пар итогов может быть причиной того, что: 1. Сумма по дебету какого либо счета конкретной бухгалтерской проводки записана правильно, но пропущена или указана неверно по кредиту корреспондирующего с ним счета, или наоборот. 2. Сумма бухгалтерской проводки записана дважды в дебет одного счета, но не указана по кредиту другого счета, или, напротив, записана дважды в кредит одного счета, но пропущена по дебету корреспондирующего с ним счета. 3. Сумма бухгалтерской проводки записана дважды в дебет одного счета и дважды в кредит другого счета. 4. Остаток и/или оборот по дебету одного счета записан как остаток и/или оборот по кредиту другого счета. 5. Пропущены или указаны неверно остатки и обороты по отдельным счетам

Рассмотренная оборотная ведомость по синтетическим счетам прежде всего имеет контрольное значение. Ее строение позволяет выявить наличие ошибок в текущем бухгалтерском учете, ибо допущенное неравенство между дебетовыми и кредитовыми суммами в одной из пар итогов может быть причиной того, что: 1. Сумма по дебету какого либо счета конкретной бухгалтерской проводки записана правильно, но пропущена или указана неверно по кредиту корреспондирующего с ним счета, или наоборот. 2. Сумма бухгалтерской проводки записана дважды в дебет одного счета, но не указана по кредиту другого счета, или, напротив, записана дважды в кредит одного счета, но пропущена по дебету корреспондирующего с ним счета. 3. Сумма бухгалтерской проводки записана дважды в дебет одного счета и дважды в кредит другого счета. 4. Остаток и/или оборот по дебету одного счета записан как остаток и/или оборот по кредиту другого счета. 5. Пропущены или указаны неверно остатки и обороты по отдельным счетам

Однако, с помощью оборотной ведомости не всегда можно выявить ошибки в корреспонденции счетов даже при соблюдении трех равенств итогов. Например, хозяйственная операция записана вместо дебета одного счета в дебет другого счета, или вместо кредита одного счета занесена в кредит другого счета, либо вовсе не отнесена на счета. Таким образом, оборотная ведомость не позволяет обнаружить ошибки, которые не нарушают принцип двойной записи. Для обнаружения таких ошибок производят сверку итогов оборотной ведомости с итогами регистрационного журнала хозяйственных операций и оборотными ведомостями по аналитическим счетам.

Однако, с помощью оборотной ведомости не всегда можно выявить ошибки в корреспонденции счетов даже при соблюдении трех равенств итогов. Например, хозяйственная операция записана вместо дебета одного счета в дебет другого счета, или вместо кредита одного счета занесена в кредит другого счета, либо вовсе не отнесена на счета. Таким образом, оборотная ведомость не позволяет обнаружить ошибки, которые не нарушают принцип двойной записи. Для обнаружения таких ошибок производят сверку итогов оборотной ведомости с итогами регистрационного журнала хозяйственных операций и оборотными ведомостями по аналитическим счетам.

ОБОРОТНЫЕ ВЕДОМОСТИ ПОАНАЛИТИЧЕСКИМ СЧЕТАМ БЫВАЮТ ДВУХ ТИПОВ: Оборотные ведомости по счетам расчетов Оборотные ведомости по счетам для отражения материальных ценностей

ОБОРОТНЫЕ ВЕДОМОСТИ ПОАНАЛИТИЧЕСКИМ СЧЕТАМ БЫВАЮТ ДВУХ ТИПОВ: Оборотные ведомости по счетам расчетов Оборотные ведомости по счетам для отражения материальных ценностей

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ РАСЧЕТОВ (РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ, ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ, ПОДОТЧЕТНЫМИ ЛИЦАМИ И Т. Д. ) (ЗА АПРЕЛЬ 20__Г. ) № Наименов Остаток на 1 Оборот за Остаток на 1 п/п ание апреля апрель мая поставщи Дебет Кредит ков 1 2 3 4 5 6 7 8

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ РАСЧЕТОВ (РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ, ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ, ПОДОТЧЕТНЫМИ ЛИЦАМИ И Т. Д. ) (ЗА АПРЕЛЬ 20__Г. ) № Наименов Остаток на 1 Оборот за Остаток на 1 п/п ание апреля апрель мая поставщи Дебет Кредит ков 1 2 3 4 5 6 7 8

№ Наим Ед Цен") ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ (ЗА АПРЕЛЬ 20__Г. ) № Наим Ед Цен Остаток на 1 Оборот за апрель п/п енова ин а, апреля ние ица руб. Приход Расход стро из итель ме Колич Сумма Количе Сум ных рен ество ма мате ия риал ов Остаток на 1 мая 1 11 2 3 4 5 6 7 8 9 10 Кол Сум ичес ма тво 12

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ (ЗА АПРЕЛЬ 20__Г. ) № Наим Ед Цен Остаток на 1 Оборот за апрель п/п енова ин а, апреля ние ица руб. Приход Расход стро из итель ме Колич Сумма Количе Сум ных рен ество ма мате ия риал ов Остаток на 1 мая 1 11 2 3 4 5 6 7 8 9 10 Кол Сум ичес ма тво 12

В оборотных ведомостях по аналитическим счетам нет попарного равенства, как в оборотных ведомостях по синтетическим счетам. Это объясняется тем, что если один синтетический счет дебетуется, а другой обязательно кредитуется, то по аналитическим счетам, открытым в развитие синтетического счета, будет сделана запись либо по дебету, либо по кредиту счета. По счетам расчетов оборотные ведомости аналитического учета ведутся только в суммовом выражении. Таким образом, оборотные ведомости по аналитическим счетам имеют контрольное и оперативное значение, так как по данным этих ведомостей осуществляется контроль за остатками, поступлением и расходованием материальных ценностей, а также за состоянием расчетов.

В оборотных ведомостях по аналитическим счетам нет попарного равенства, как в оборотных ведомостях по синтетическим счетам. Это объясняется тем, что если один синтетический счет дебетуется, а другой обязательно кредитуется, то по аналитическим счетам, открытым в развитие синтетического счета, будет сделана запись либо по дебету, либо по кредиту счета. По счетам расчетов оборотные ведомости аналитического учета ведутся только в суммовом выражении. Таким образом, оборотные ведомости по аналитическим счетам имеют контрольное и оперативное значение, так как по данным этих ведомостей осуществляется контроль за остатками, поступлением и расходованием материальных ценностей, а также за состоянием расчетов.

В оборотных ведомостях по аналитическим счетам иногда для сокращения их объема, а также учетной работы обороты не записывают, а отражают только остатки по счетам. Такие сокращенные ведомости называются Сальдовыми ведомостями. При совпадении остатков оборотных ведомостей и сальдовых ведомостей материальный учет признается достоверным. Сальдовая ведомость по счету «Материалы»

В оборотных ведомостях по аналитическим счетам иногда для сокращения их объема, а также учетной работы обороты не записывают, а отражают только остатки по счетам. Такие сокращенные ведомости называются Сальдовыми ведомостями. При совпадении остатков оборотных ведомостей и сальдовых ведомостей материальный учет признается достоверным. Сальдовая ведомость по счету «Материалы»

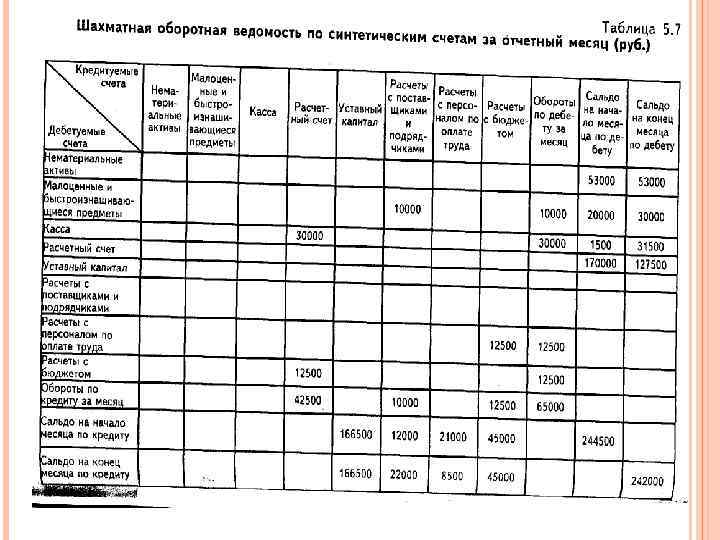

Оборотные ведомости ограничены в использовании, поскольку в них отражены только итоги по счетам. Для получения сведений об оборотах активов и пассивов используются шахматные оборотные ведомости. Шахматная оборотная ведомость используется в качестве вспомогательной рабочей таблицы, так как в ней обобщаются обороты по корреспондирующим счетам, устанавливается правильность корреспонденции счетов, и раскрывается их содержание. Шахматные оборотные ведомости могут быть использованы для обобщения месячных итогов финансово хозяйственной деятельности. Из строения шахматной ведомости видно, что она позволяет обеспечить четкий контроль за полнотой проведенных хозяйственных операций и правильностью составленной корреспонденции счетов. Более наглядно формируется движение отдельных видов хозяйственных средств и источников их образования.

Оборотные ведомости ограничены в использовании, поскольку в них отражены только итоги по счетам. Для получения сведений об оборотах активов и пассивов используются шахматные оборотные ведомости. Шахматная оборотная ведомость используется в качестве вспомогательной рабочей таблицы, так как в ней обобщаются обороты по корреспондирующим счетам, устанавливается правильность корреспонденции счетов, и раскрывается их содержание. Шахматные оборотные ведомости могут быть использованы для обобщения месячных итогов финансово хозяйственной деятельности. Из строения шахматной ведомости видно, что она позволяет обеспечить четкий контроль за полнотой проведенных хозяйственных операций и правильностью составленной корреспонденции счетов. Более наглядно формируется движение отдельных видов хозяйственных средств и источников их образования.

Таким образом, независимо от того, в какой форме имеет место обобщение данных текущего бухгалтерского учета, в любой из них решается задача подтверждения правильности отражения фактов хозяйственной жизни путем регистрации способом двойной записи. Количественная же характеристика начальных и конечных остатков является основой для составления бухгалтерского баланса.

Таким образом, независимо от того, в какой форме имеет место обобщение данных текущего бухгалтерского учета, в любой из них решается задача подтверждения правильности отражения фактов хозяйственной жизни путем регистрации способом двойной записи. Количественная же характеристика начальных и конечных остатков является основой для составления бухгалтерского баланса.

ВОПРОС 5 План счетов бухгалтерского учета

ВОПРОС 5 План счетов бухгалтерского учета

Многообразие различных хозяйственных операций возникающих в процессе поступления и использовании имущества, а также источников его образования, требует применения большого количества счетов бухгалтерское учета. Контроль за соблюдением применения единой методологии бухгалтерского учета осуществляет Министерство финансов Российской Федерации в лице Департамента методологии бухгалтерского учета и отчетности по согласованию с Госкомстатом Российской Федерации. С принятием Закона РФ «О бухгалтерском учете» от 21 ноября 1996 г. общее методологическое руководство бухгалтерским учетом возложено на Правительство Российской Федерации. Соблюдение указанных выше требований обеспечивается применением плана счетов бухгалтерского учета.

Многообразие различных хозяйственных операций возникающих в процессе поступления и использовании имущества, а также источников его образования, требует применения большого количества счетов бухгалтерское учета. Контроль за соблюдением применения единой методологии бухгалтерского учета осуществляет Министерство финансов Российской Федерации в лице Департамента методологии бухгалтерского учета и отчетности по согласованию с Госкомстатом Российской Федерации. С принятием Закона РФ «О бухгалтерском учете» от 21 ноября 1996 г. общее методологическое руководство бухгалтерским учетом возложено на Правительство Российской Федерации. Соблюдение указанных выше требований обеспечивается применением плана счетов бухгалтерского учета.

План счетов бухгалтерского учета представляет собой упорядоченную номенклатуру перечня счетов, который должны применять и соблюдать все предприятия и организации независимо от их организационно-правовой формы собственности В основе организации бухгалтерского учета на любом предприятии лежит план счетов. Более правильно его следует называть единый план счетов, поскольку им обязаны руководствоваться предприятия и организации различных отраслей народного хозяйства: промышленности, сельс кого хозяйства, транспорта и т. п. Специфические особенности некоторых из них учитываются на отдельных счетах, которые вправе вводить предприятия и организации по ходатайству соответствующих министерств и ведомств.

План счетов бухгалтерского учета представляет собой упорядоченную номенклатуру перечня счетов, который должны применять и соблюдать все предприятия и организации независимо от их организационно-правовой формы собственности В основе организации бухгалтерского учета на любом предприятии лежит план счетов. Более правильно его следует называть единый план счетов, поскольку им обязаны руководствоваться предприятия и организации различных отраслей народного хозяйства: промышленности, сельс кого хозяйства, транспорта и т. п. Специфические особенности некоторых из них учитываются на отдельных счетах, которые вправе вводить предприятия и организации по ходатайству соответствующих министерств и ведомств.

План счетов представляет собой строго иерархическую структуру, основу которой составляют синтетические счета (счета первого порядка) и субсчета (счета второго порядка). Причем если ведение счетов и указание их нумерации является строго обязательным, то использование в текущем учете субсчетов такой жесткой регламентации не предусматривает. В плане счетов по каждому синтетическому счету дана типовая схема корреспонденции его с другими синтетическими счетами. Обеспечение таких методологических подходов к применению единого плана счетов создает правовую базу четкой регламентации в организации руководством бухгалтерского учета. Упрощается его ведение, прежде всего за счет типизации отражения в учете однородных хозяйственных операций.

План счетов представляет собой строго иерархическую структуру, основу которой составляют синтетические счета (счета первого порядка) и субсчета (счета второго порядка). Причем если ведение счетов и указание их нумерации является строго обязательным, то использование в текущем учете субсчетов такой жесткой регламентации не предусматривает. В плане счетов по каждому синтетическому счету дана типовая схема корреспонденции его с другими синтетическими счетами. Обеспечение таких методологических подходов к применению единого плана счетов создает правовую базу четкой регламентации в организации руководством бухгалтерского учета. Упрощается его ведение, прежде всего за счет типизации отражения в учете однородных хозяйственных операций.

В ПЛАНЕ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА СЧЕТА ГРУППИРУЮТСЯ ПО РАЗДЕЛАМ В СООТВЕТСТВИИ С ИХ ЭКОНОМИЧЕСКИМ СОДЕРЖАНИЕМ. В ОСНОВЕ ДАННОЙ ГРУППИРОВКИ ЛЕЖИТ ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ ВСЕГО ПЛАН СЧЕТОВ ВКЛЮЧАЕТ 8 РАЗДЕЛОВ: ОБЪЕКТОВ УЧЕТА. Раздел I. Внеоборотные активы Раздел II. Производственные запасы. Раздел III. Затраты на производство. Раздел IV. Готовая продукция и товары. Раздел V. Денежные средства. Раздел VI. Расчеты. Раздел VII. Капитал. Раздел VIII. Финансовые результаты Каждый раздел содержит краткую аннотацию, в кото рой раскрывается назначение счетов, формирующих состав данного раздела. Затем приводится название каждого счета, дается краткая характеристика его применения исходя из экономической сущности учитываемого на нем объекта учета. В заключение приводится типовая корреспонденция счета по дебету и кредиту с другими счетами первого порядка.

В ПЛАНЕ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА СЧЕТА ГРУППИРУЮТСЯ ПО РАЗДЕЛАМ В СООТВЕТСТВИИ С ИХ ЭКОНОМИЧЕСКИМ СОДЕРЖАНИЕМ. В ОСНОВЕ ДАННОЙ ГРУППИРОВКИ ЛЕЖИТ ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ ВСЕГО ПЛАН СЧЕТОВ ВКЛЮЧАЕТ 8 РАЗДЕЛОВ: ОБЪЕКТОВ УЧЕТА. Раздел I. Внеоборотные активы Раздел II. Производственные запасы. Раздел III. Затраты на производство. Раздел IV. Готовая продукция и товары. Раздел V. Денежные средства. Раздел VI. Расчеты. Раздел VII. Капитал. Раздел VIII. Финансовые результаты Каждый раздел содержит краткую аннотацию, в кото рой раскрывается назначение счетов, формирующих состав данного раздела. Затем приводится название каждого счета, дается краткая характеристика его применения исходя из экономической сущности учитываемого на нем объекта учета. В заключение приводится типовая корреспонденция счета по дебету и кредиту с другими счетами первого порядка.

РАЗДЕЛ I. «ВНЕОБОРОТНЫЕ АКТИВЫ» Счета данного раздела используются для обобщения информации о наличии и движении активов организации, которые относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием. текущего бухгалтерского учета о наличии и движении внеоборотных активов. Данный раздел раскрывает содержание и движение имущества долгосрочного пользования в материальной (основные средства, оборудование к установке) и нематериальной, «неосязаемой» форме (в виде прав пользования — нематериальных активов). В этом разделе представлены также счета по учету долгосрочных финансовых вложений, затрат в капитальном строительстве (капитальные вложения) и обязательств долгосрочного характера, связанных с предоставлением в аренду отдельных объектов основных средств на срок более одного года.

РАЗДЕЛ I. «ВНЕОБОРОТНЫЕ АКТИВЫ» Счета данного раздела используются для обобщения информации о наличии и движении активов организации, которые относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием. текущего бухгалтерского учета о наличии и движении внеоборотных активов. Данный раздел раскрывает содержание и движение имущества долгосрочного пользования в материальной (основные средства, оборудование к установке) и нематериальной, «неосязаемой» форме (в виде прав пользования — нематериальных активов). В этом разделе представлены также счета по учету долгосрочных финансовых вложений, затрат в капитальном строительстве (капитальные вложения) и обязательств долгосрочного характера, связанных с предоставлением в аренду отдельных объектов основных средств на срок более одного года.

РАЗДЕЛ II «ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ» Этот раздел формирует данные о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо хозяйственных нужд, средств труда, которые включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением).

РАЗДЕЛ II «ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ» Этот раздел формирует данные о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо хозяйственных нужд, средств труда, которые включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением).

РАЗДЕЛ III «ЗАТРАТЫ НА ПРОИЗВОДСТВО» Этот раздел и формирует информацию о затратах, связанных с уставной деятельностью экономического субъекта, а также с социально бытовым обслуживанием его персонала. Перечень счетов и методика их применения устанавливаются им самостоятельно исходя из особенностей производственной деятельности, структуры и сложившейся организации управления с учетом современных требований.

РАЗДЕЛ III «ЗАТРАТЫ НА ПРОИЗВОДСТВО» Этот раздел и формирует информацию о затратах, связанных с уставной деятельностью экономического субъекта, а также с социально бытовым обслуживанием его персонала. Перечень счетов и методика их применения устанавливаются им самостоятельно исходя из особенностей производственной деятельности, структуры и сложившейся организации управления с учетом современных требований.

РАЗДЕЛ IV «ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ» Включает счета, предназначенные для обобщения информации о наличии и движении готовой продукции (продуктов производства) и товаров.

РАЗДЕЛ IV «ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ» Включает счета, предназначенные для обобщения информации о наличии и движении готовой продукции (продуктов производства) и товаров.

РАЗДЕЛ V «ДЕНЕЖНЫЕ СРЕДСТВА» Содержит счета, на которых обобщается необходимая информация о наличии и движении денежных средств в отечественной и иностранной валюте, принадлежащих экономическому субъекту. При этом не имеет значения место их нахождения: в стране или за рубежом, что не противоречит принципу допущения имущественной обособленности предприятия. Содержание данного принципа определяет, что имущество и обязательства экономического субъекта существуют обособленно от имущества и обязательств его и других экономических субъектов.

РАЗДЕЛ V «ДЕНЕЖНЫЕ СРЕДСТВА» Содержит счета, на которых обобщается необходимая информация о наличии и движении денежных средств в отечественной и иностранной валюте, принадлежащих экономическому субъекту. При этом не имеет значения место их нахождения: в стране или за рубежом, что не противоречит принципу допущения имущественной обособленности предприятия. Содержание данного принципа определяет, что имущество и обязательства экономического субъекта существуют обособленно от имущества и обязательств его и других экономических субъектов.

РАЗДЕЛ VI «РАСЧЕТЫ» Этот раздел объединяет счета, на которых накапливается и обобщается информация о всех видах расчетов предприятия или организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов

РАЗДЕЛ VI «РАСЧЕТЫ» Этот раздел объединяет счета, на которых накапливается и обобщается информация о всех видах расчетов предприятия или организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов

РАЗДЕЛ VII «КАПИТАЛ И РЕЗЕРВЫ» С помощью счетов данного раздела обобщается информация о состоянии и движении капитала фирмы.

РАЗДЕЛ VII «КАПИТАЛ И РЕЗЕРВЫ» С помощью счетов данного раздела обобщается информация о состоянии и движении капитала фирмы.

РАЗДЕЛ VIII «ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ» Счета данного раздела предназначены для обобщения информации о доходах и расходах организации, а также выявления конечного финансового результата деятельности организации за отчетный период

РАЗДЕЛ VIII «ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ» Счета данного раздела предназначены для обобщения информации о доходах и расходах организации, а также выявления конечного финансового результата деятельности организации за отчетный период

, состоящий из двух цифр.") Каждый счет в плане счетов имеет свой номер, шифр (код), состоящий из двух цифр. Например, счет 01 «Основные средства» , счет 10 «Материалы» и т. п. Применение номеров (шифров, кодов) упрощает составление бухгалтерских проводок и повышает их наглядность, что очень важно в процессе понимания сущности хозяйственных операций, отражаемых на соответствующих счетах. К отдельным счетам предусмотрены субсчета с указанием их номера.

Каждый счет в плане счетов имеет свой номер, шифр (код), состоящий из двух цифр. Например, счет 01 «Основные средства» , счет 10 «Материалы» и т. п. Применение номеров (шифров, кодов) упрощает составление бухгалтерских проводок и повышает их наглядность, что очень важно в процессе понимания сущности хозяйственных операций, отражаемых на соответствующих счетах. К отдельным счетам предусмотрены субсчета с указанием их номера.

Забалансовые счета в силу своей специфики в плане счетов, как уже отмечалось, выделены обособленно и раскрывают информацию о наличии и движении имущества, не принадлежащего предприятию. Однако, исходя из содержания фактов хозяйственной деятельности, временно находятся в его пользовании или распоряжении. Здесь находятся также счета, на которых ведется учет и контроль за отдельными хозяйственными операциями экономического субъекта, его условных прав и обязательств. Забалансовые счета имеют трехзначную нумерацию. Например, счет 001 «Арендованные основные средства» .

Забалансовые счета в силу своей специфики в плане счетов, как уже отмечалось, выделены обособленно и раскрывают информацию о наличии и движении имущества, не принадлежащего предприятию. Однако, исходя из содержания фактов хозяйственной деятельности, временно находятся в его пользовании или распоряжении. Здесь находятся также счета, на которых ведется учет и контроль за отдельными хозяйственными операциями экономического субъекта, его условных прав и обязательств. Забалансовые счета имеют трехзначную нумерацию. Например, счет 001 «Арендованные основные средства» .