Тема 3

Тема 3

признаются те, сумму которых невозможно отнести к конкретному объекту учета, и их распределяют между несколькими объектами (единицами продукции, группами клиентов, торговыми залами — в зависимости от того, каков выбранный нами объект учета).

признаются те, сумму которых невозможно отнести к конкретному объекту учета, и их распределяют между несколькими объектами (единицами продукции, группами клиентов, торговыми залами — в зависимости от того, каков выбранный нами объект учета).

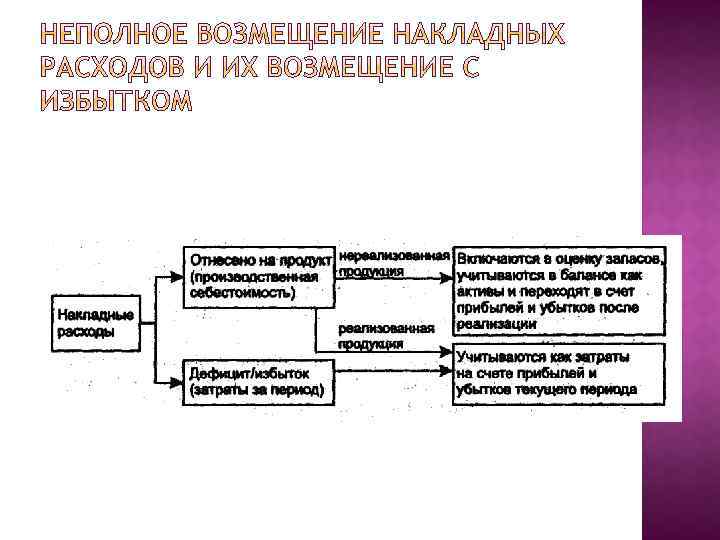

Сумма основных затрат на единицу продукции определяется по фактическим данным; величина накладных затрат характеризует группу изделий, выпуск в целом, особенности технологического процесса в данном подразделении или целое предприятие.

Сумма основных затрат на единицу продукции определяется по фактическим данным; величина накладных затрат характеризует группу изделий, выпуск в целом, особенности технологического процесса в данном подразделении или целое предприятие.

определение приемлемого уровня прибыли предприятия в целом. В данном случае не требуется точного определения затрат на конкретный объект учета, достаточно разграничить затраты на продукт и затраты за период; обеспечение руководителей организации информацией, необходимой для принятия управленческих решений. Требуется точность, т. к. необходимо определить доходность отдельных продуктов.

определение приемлемого уровня прибыли предприятия в целом. В данном случае не требуется точного определения затрат на конкретный объект учета, достаточно разграничить затраты на продукт и затраты за период; обеспечение руководителей организации информацией, необходимой для принятия управленческих решений. Требуется точность, т. к. необходимо определить доходность отдельных продуктов.

1. Определение носителей затрат, мест возникновения затрат и статей калькуляции. 2. Определение типа подразделений. 3. Определение принципов учета — по полным или по переменным накладным расходам.

1. Определение носителей затрат, мест возникновения затрат и статей калькуляции. 2. Определение типа подразделений. 3. Определение принципов учета — по полным или по переменным накладным расходам.

, промежуточные продукты и полуфабрикаты, отдельные") Носителями затрат являются конечные продукты (готовые изделия, работы, услуги), промежуточные продукты и полуфабрикаты, отдельные детали, узлы, группы продуктов, заказы или иные объекты калькулирования. Место возникновения затрат — это пространственно или функционально разграниченные сферы деятельности организации, в которых происходит потребление ресурсов, в связи с чем возникают затраты, и менеджеры которых несут ответственность за их величину. Статья калькуляции — вид затрат, выделенный в учетно-аналитических целях в процессе отнесения затрат к различным калькуляционным единицам в рамках каждого конкретного направления учета.

Носителями затрат являются конечные продукты (готовые изделия, работы, услуги), промежуточные продукты и полуфабрикаты, отдельные детали, узлы, группы продуктов, заказы или иные объекты калькулирования. Место возникновения затрат — это пространственно или функционально разграниченные сферы деятельности организации, в которых происходит потребление ресурсов, в связи с чем возникают затраты, и менеджеры которых несут ответственность за их величину. Статья калькуляции — вид затрат, выделенный в учетно-аналитических целях в процессе отнесения затрат к различным калькуляционным единицам в рамках каждого конкретного направления учета.

производственные подразделения, в которых продукция проходит различные стадии технологической цепочки (основные цеха, в аудиторской фирме департаменты аудита, консалтинга, оценки, в университете – кафедры). вспомогательные (обслуживающие) подразделения обеспечивают функционирование производства, при этом ни один продукт непосредственно через них в ходе своего технологического цикла не проходит (теплоэнергетические, складские, ремонтные службы предприятия; в аудиторской фирме - отдел информационных технологий; в университете – то же самое). непроизводственные подразделения обеспечивают функционирование организации в целом, при этом они не участвуют в производстве самого продукта. (административные, финансовые, социальные и т. п. подразделения предприятия).

производственные подразделения, в которых продукция проходит различные стадии технологической цепочки (основные цеха, в аудиторской фирме департаменты аудита, консалтинга, оценки, в университете – кафедры). вспомогательные (обслуживающие) подразделения обеспечивают функционирование производства, при этом ни один продукт непосредственно через них в ходе своего технологического цикла не проходит (теплоэнергетические, складские, ремонтные службы предприятия; в аудиторской фирме - отдел информационных технологий; в университете – то же самое). непроизводственные подразделения обеспечивают функционирование организации в целом, при этом они не участвуют в производстве самого продукта. (административные, финансовые, социальные и т. п. подразделения предприятия).

Себестоимость Производственные затраты Материалы Трудозатраты Непроизводственные затраты Полные накладные расходы Переменные накладные расходы Постоянные накладные расходы

Себестоимость Производственные затраты Материалы Трудозатраты Непроизводственные затраты Полные накладные расходы Переменные накладные расходы Постоянные накладные расходы

1. Двухступенчатая процедура распределения накладных расходов 2. Метод взаимного распределения накладных расходов

1. Двухступенчатая процедура распределения накладных расходов 2. Метод взаимного распределения накладных расходов

используется при относительной независимости всех центров ответственности друг от друга.

используется при относительной независимости всех центров ответственности друг от друга.

1. На первой ее ступени полные суммы накладных расходов по всем статьям за период (обычно — год) распределяются на производственные центры ответственности. 2. На второй ступени — отнесенные на каждый центр ответственности суммы распределяются на продукцию.

1. На первой ее ступени полные суммы накладных расходов по всем статьям за период (обычно — год) распределяются на производственные центры ответственности. 2. На второй ступени — отнесенные на каждый центр ответственности суммы распределяются на продукцию.

1 ступень: Контроль за уровнем затрат со стороны менеджмента. Оценка результативности деятельности подразделения и его менеджеров со стороны высших уровней управления организацией или ее собственников. 2 ступень: определить суммы накладных расходов, относящиеся к каждому изделию; возможность сравнения доходности отдельных калькуляционных единиц.

1 ступень: Контроль за уровнем затрат со стороны менеджмента. Оценка результативности деятельности подразделения и его менеджеров со стороны высших уровней управления организацией или ее собственников. 2 ступень: определить суммы накладных расходов, относящиеся к каждому изделию; возможность сравнения доходности отдельных калькуляционных единиц.

1 этап. Распределение всех накладных расходов по всем подразделениям согласно выбранным базам распределения. 2 этап. Перераспределение накладных расходов обслуживающих подразделений на производственные подразделения согласно выбранным базам распределения. 3 этап. Расчет ставок распределения накладных расходов для каждого производственного подразделения согласно выбранным базам распределения. 4 этап. Отнесение накладных расходов производственных подразделений на продукты согласно рассчитанным ставкам.

1 этап. Распределение всех накладных расходов по всем подразделениям согласно выбранным базам распределения. 2 этап. Перераспределение накладных расходов обслуживающих подразделений на производственные подразделения согласно выбранным базам распределения. 3 этап. Расчет ставок распределения накладных расходов для каждого производственного подразделения согласно выбранным базам распределения. 4 этап. Отнесение накладных расходов производственных подразделений на продукты согласно рассчитанным ставкам.

База распределения – это единица объема предоставляемых вспомогательным подразделением услуг, используя которую можно определить потребление этих услуг другими подразделениями.

База распределения – это единица объема предоставляемых вспомогательным подразделением услуг, используя которую можно определить потребление этих услуг другими подразделениями.

данного ресурса; 2. Легкость исчисления") 1. Выбор базы, которая наилучшим образом характеризует потребление (затраты) данного ресурса; 2. Легкость исчисления по данным внутреннего (управленческого или производственного) учета и отчетности. Например, использование показателя «площадь подразделений» для распределения затрат на освещение и отопление подразумевает, что центры ответственности (подразделения) освещаются и отапливаются так, чтобы во всех помещениях организации обеспечить примерно одинаковые условия работы для всех сотрудников, и поэтому подразделения с большей площадью потребляют больше таких ресурсов, как освещение и отопление.

1. Выбор базы, которая наилучшим образом характеризует потребление (затраты) данного ресурса; 2. Легкость исчисления по данным внутреннего (управленческого или производственного) учета и отчетности. Например, использование показателя «площадь подразделений» для распределения затрат на освещение и отопление подразумевает, что центры ответственности (подразделения) освещаются и отапливаются так, чтобы во всех помещениях организации обеспечить примерно одинаковые условия работы для всех сотрудников, и поэтому подразделения с большей площадью потребляют больше таких ресурсов, как освещение и отопление.

Накладные расходы База распределения Арендная плата за офисные и Площадь производственные помещения, освещение, отопление Расходы, связанные с персоналом: общий менеджмент, работа отдела персонала Амортизация и страхование оборудования Численность сотрудников Стоимость единиц оборудования

Накладные расходы База распределения Арендная плата за офисные и Площадь производственные помещения, освещение, отопление Расходы, связанные с персоналом: общий менеджмент, работа отдела персонала Амортизация и страхование оборудования Численность сотрудников Стоимость единиц оборудования

Фактические - используются по истечении периода, когда величины накладных расходов уже известны. Достоинством использования таких ставок распределения является точность. Нормативные. Расчет этих ставок осуществляется в рамках процедур годового планирования, путем деления предполагаемой суммы накладных затрат за год на уровень деловой активности за это год. Используется для оценки величины затрат, например, для целей ценообразования или оперативной оценки запасов. ставка распределения = сумма накладных расходов за период / величина показателя (базы распределения) за период

Фактические - используются по истечении периода, когда величины накладных расходов уже известны. Достоинством использования таких ставок распределения является точность. Нормативные. Расчет этих ставок осуществляется в рамках процедур годового планирования, путем деления предполагаемой суммы накладных затрат за год на уровень деловой активности за это год. Используется для оценки величины затрат, например, для целей ценообразования или оперативной оценки запасов. ставка распределения = сумма накладных расходов за период / величина показателя (базы распределения) за период

, где") сумма накладных расходов на 1 изделие = ставкаi х величина показателя (базы распределения), где п — количество производственных подразделений.

сумма накладных расходов на 1 изделие = ставкаi х величина показателя (базы распределения), где п — количество производственных подразделений.

Применяется, когда между непроизводственными подразделениями происходит обмен внутрифирменными услугами.

Применяется, когда между непроизводственными подразделениями происходит обмен внутрифирменными услугами.

В случае перекрестного оказания услуг непроизводственными подразделениями другу распределение осуществляется методом последовательных итераций.

В случае перекрестного оказания услуг непроизводственными подразделениями другу распределение осуществляется методом последовательных итераций.

, то расчетная величина") если в качестве базы распределения выбираются натуральные единицы (часы, единицы), то расчетная величина называется ставкой распределения накладных расходов и исчисляется в денежных единицах на единицу выбранной базы. Если же показатель базы распределения выражается в денежных единицах, то результат рассчитывается в процентах от величины базы, а полученный результат называется нормой возмещения накладных расходов.

если в качестве базы распределения выбираются натуральные единицы (часы, единицы), то расчетная величина называется ставкой распределения накладных расходов и исчисляется в денежных единицах на единицу выбранной базы. Если же показатель базы распределения выражается в денежных единицах, то результат рассчитывается в процентах от величины базы, а полученный результат называется нормой возмещения накладных расходов.

1. Метод единиц выпуска продукции Используется когда подразделение выпускает только один вид продукции. Распределение осуществляется в равных суммах на каждое изделие. ставка распределения накладных расходов = расчетная сумма накладных расходов / расчетный объем выпуска в единицах

1. Метод единиц выпуска продукции Используется когда подразделение выпускает только один вид продукции. Распределение осуществляется в равных суммах на каждое изделие. ставка распределения накладных расходов = расчетная сумма накладных расходов / расчетный объем выпуска в единицах

Используется там, где в рамках подразделения применяются единые ставки заработной платы. норма возмещения накладных расходов = расчетная сумма накладных расходов / расчетная основная заработная плата

Используется там, где в рамках подразделения применяются единые ставки заработной платы. норма возмещения накладных расходов = расчетная сумма накладных расходов / расчетная основная заработная плата

целесообразно в материалоемких производствах, т. е. там, где накладные расходы связаны по большей части с использованием основных материалов, а не с трудом рабочих и не с машинной обработкой (для отнесения на продукты накладных расходов по обработке материалов). норма возмещения накладных расходов = расчетные накладные расходы / расчетная стоимость основных материалов

целесообразно в материалоемких производствах, т. е. там, где накладные расходы связаны по большей части с использованием основных материалов, а не с трудом рабочих и не с машинной обработкой (для отнесения на продукты накладных расходов по обработке материалов). норма возмещения накладных расходов = расчетные накладные расходы / расчетная стоимость основных материалов

В случае трудностей выделения более значимых факторов. норма возмещения накладных расходов = расчетные накладные расходы / расчетная величина прямых затрат

В случае трудностей выделения более значимых факторов. норма возмещения накладных расходов = расчетные накладные расходы / расчетная величина прямых затрат