ТЕМА 3 ПАССИВНЫЕ ОПЕРАЦИИ КБ.pptx

- Количество слайдов: 17

ТЕМА 3. ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА И ЕГО РЕСУРСЫ.

• Значение пассивных операций для банка велико. В условиях рыночной экономики особую знaчительность приобретает процесс формирования банковских пассивов, оптимизация их структуры и в связи с этим качество управления всеми источниками денежных средств, которые образуют ресурсный потенциал коммерческого банка. Очевидно, что устойчивая ресурсная база банка разрешает ему успешно осуществлять ссудные и другие активные операции. Вот почему каждый коммерческий банк стремится наращивать свои ресурсы.

Собственный капитал является финансовой базой развития банка, позволяет осуществлять компенсационные выплаты вкладчикам и кредиторам в случае возникнове ния бытков и банкротства банков, поддерживать объем и виды операций в у соответствии с задачами банка. В составе собственных средств банка выделяют: • уставный, • резервный и другие специальные фонды, • нераспределенную в течение года прибыль. Основной элемент собственного капитала банка — уставный фонд. Он формируется в зависимости от формы организации банка. Если банк создается как акционерное общество, то его уставный фонд образуется за счет средств акционеров, поступивших от реализации акций. Банк, являющийся обществом с ограниченной ответственностью, формирует уставный фонд за счет паевых взносов участников. • Независимо от организационно-правовой формы банка его уставный фонд полностью формируется за счет вкладов участников (юридических и физических лиц) и служит обеспечением их обязательств. • Размер уставного фонда, порядок его формирования и изменения определяются Уставом банка. • Сумма уставного капитала законодательно не ограничивается, но для обеспечения устойчивости банка Центральным Банком РФ устанавливается минимальный размер УК. Увеличение уставного фонда может осуществляться как за счет средств акционеров (пайщиков) банка, так и его собственных средств (резервного и специальных фондов, дивиден дов акционеров пайщиков, прибыли). •

• Резервный фонд предназначен для покрытия возможных убыт ков банка по производимым им операциям. Величина его уста навливается в процентах к уставному фонду. Источником фор мирования резервного фонда являются отчисления от прибыли. Банки формируют и другие специальные фонды: “Износ основных средств”, “Износ малоценных и быстроизнашивающихся предметов”, образуемые путем амортизационных начислений; фонды экономического стимулирования, создаваемые из прибыли. К специальным фондам банка относят также средства, полученные им от переоценки основных фондов, проводимой по решениям Правительства России; средства от продажи банком ак ций х первым и владельцам сверх номинальной стоимости и др. Собственный капитал в составе ресурсов банка составляет малую величину, как правило, не более 10%. В то же время в банках стран с развитыми рыночными отношениями доля собственных средств в составе ресурсов выше и определяется 15 — 20%, что позволяет обеспечивать достаточную стабильность функционирования банков и их устойчивость.

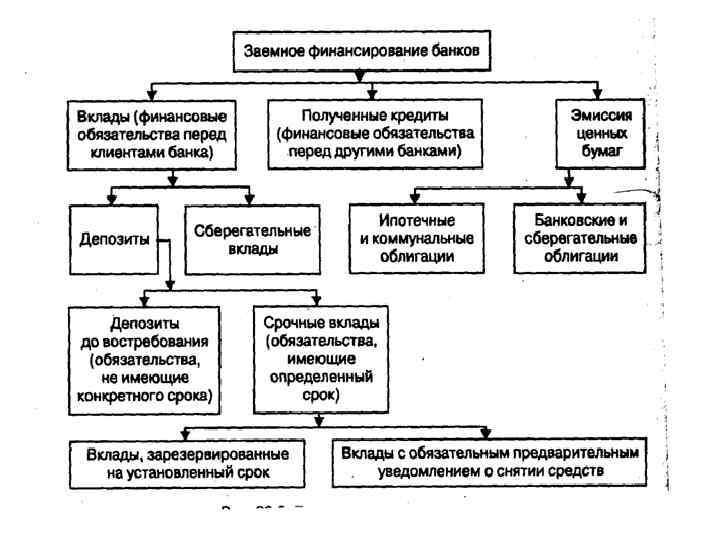

Суть состоит в привлечении различных видов вкладов, получении кредитов от других банков, эмиссии собственных ценных бумаг, а также проведении иных операций, в результате которых увеличиваются банковские ресурсы. Исторически пассивные операции играли определяющую роль по отношению к активным. В практике российских коммерческих банков к пассивным операциям относят: открытие и ведение счетов клиентов, в том числе банков- корреспондентов; прием вкладов (депозитов); выпуск собственных ценных бумаг (акций, облигаций), финансовых инструментов (векселей, депозитных и сберегательных сертификатов); получение межбанковских кредитов, в том числе централизованных кредитных ресурсов.

• Привлеченные ресурсы банка занимают основную долю пассивных операций банка от 70 80%. Включают вклады физических и юридических лиц, остатки на расчетных счетах клиентов, полученные межбанковские кредиты. • Вклад денежные средства в валюте РФ или иностранной валюте, размещаемые физическими и юридическими лицами в целях хранения и получения дохода. Доходы по вкладу выплачиваются в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором. • Для обеспечения гарантий возврата привлекаемых банками средств граждан и компенсации потери дохода по вложенным средствам в РФ создано система обязательного страхования вкладов физических лиц в банках.

• Вклады принимаются только банками, имеющими такое право в соответствии с лицензией, выдаваемой Банком России, участвующими в системе обязательного страхования вкладов физических лиц в банках и состоящими на учете в организации, осуществляющей функции по обязательному страхованию вкладов. • В Европе с 1994 года действует Директива Европейского парламента и Совета «О системах гарантирования депозитов» . • В июне 2009 года Базельский комитет по банковскому надзору и Международная ассоциация страховщиков депозитов утвердили набор «Основополагающих принципов для эффективных систем страхования депозитов» , определяющий минимальный набор требований, которым должны соответствовать национальные системы страхования депозитов. • Российская система страхования вкладов по своим ключевым параметрам соответствует этим международным стандартам.

• Банки обеспечивают сохранность вкладов и своевременность исполнения своих обязательств перед вкладчиками. Привлечение средств во вклады оформляется договором в письменной форме в двух экземплярах, один из которых выдается вкладчику. • Вкладчиками банка могут быть граждане Российской Федерации, иностранные граждане и лица без гражданства. • Вкладчики свободны в выборе банка для размещения во вклады принадлежащих им денежных средств и могут иметь вклады в одном или нескольких банках. • Вкладчики могут распоряжаться вкладами, получать по вкладам доход, совершать безналичные расчеты в соответствии с договором.

• Участниками системы обязательного страхования вкладов физических лиц в банках являются организация, осуществляющая функции по обязательному страхованию вкладов, и банки, привлекающие средства граждан. • Порядок создания, формирования и использования средств системы обязательного страхования вкладов физических лиц в банках определяется федеральным законом.

• Агентство по страхованию вкладов создано в январе 2004 года на основании Федерального закона от 23 декабря 2003 года № 177 ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» . • В целях обеспечения функционирования системы страхования вкладов Агентство осуществляет выплату вкладчикам возмещений по вкладам при наступлении страхового случая; ведет реестр банков участников системы страхования вкладов; контролирует формирование фонда страхования вкладов, в том числе за счет взносов банков; управляет средствами фонда страхования вкладов. • Число банков участников – 892 (данные на 5 марта 2013 г. ), размер фонда — 217, 1 млрд. , • страховых случаев — 131. • Количество ликвидационных процедур в отношении банков 295, • количество завершенных ликвидационных процедур 180.

• • • ИССЛЕДОВАНИЕ http: //www. asv. org. ru/ В 2012 г. объём средств населения в банках увеличился на 2 371, 3 млрд руб. до 14 242, 7 млрд руб. В относительном выражении рост составил 20% (в 2011 г. – 20, 9%). Удельный вес капитализации процентов в 2012 г. оценивается в 6, 1 п. п. Укрепление рубля по итогам года несколько снизило общую динамику рынка – без курсовой переоценки рост вкладов составил бы 21%. В 2012 году впервые проявилось различие в динамике застрахованных и незастрахованных вкладов, что связано с активным размещением на рынке сберегательных сертификатов на предъявителя, обеспечивших 9, 1% всего прироста вкладов. На конец 2012 года объём средств, размещенных в этих сертификатах, составил 227, 4 млрд руб. Без их учета объём застрахованных средств населения в банках – участниках ССВ в 2012 г. увеличился на 2 150, 1 млрд руб. (в 2011 г. – на 2 051, 3 млрд руб. ). В относительном выражении он вырос на 18, 1% до 13 999, 7 млрд руб. (в 2011 г. – на 20, 9%).

• В 2012 г. наиболее активно росли вклады от 400 тыс. до 700 тыс. руб. и от 700 тыс. до 1 млн руб. – на 24, 1% по сумме и на 24 и 24, 9% по количеству счетов соответственно. Также достаточно высокие темпы показывали вклады свыше 1 млн руб. : рост на 20, 9% по сумме и на 24% по количеству счетов. В то же время, лидируя в начале года, во втором полугодии крупные вклады (свыше 1 млн руб. ) существенно снизили темпы роста – 8, 8% против 11, 2% в первом полугодии. • Вероятно, это может быть связано с частичным перетоком средств в сберегательные сертификаты на предъявителя, не отраженные в статистике застрахованных вкладов. • В результате за год, доля вкладов размером от 400 до 700 тыс. руб. выросла с 14, 6% до 15, 3%, от 700 тыс. до 1 млн руб. – с 6, 7% до 7%. А вклады свыше 1 млн руб. увеличились с 37, 5% до 38, 4% от общей суммы депозитов. • Средний размер остатков на счетах и на депозитах в интервале до 100 тыс. руб. вырос на 3, 6%; в диапазонах от 100 тыс. руб. до 1 млн руб. он практически не изменился, а для вкладов свыше 1 млн руб. снизился на 2, 5%. • Средний размер вклада по всей банковской системе без мелких и неактивных счетов оценивается в 140, 6 тыс. руб.

• Проводимый АСВ мониторинг процентных ставок, предлагаемых 100 крупнейшими розничными банками, показал, что 77 из 100 банков по итогам 2012 г. повысили ставки по вкладам. В 11 банках ставки снизились. • Средний уровень ставок на 1 января 2013 г. по рублевым годовым вкладам в размере 700 тыс. руб. составил 8, 5% (рост за 2012 г. на 1 п. п. ). • При этом средние (невзвешенные) процентные ставки для вкладов в размере 700 тыс. руб. составили 9, 7% (рост за 2012 г. на 0, 9 п. п. ). • В течение 2012 г. сохранялась положительная реальная доходность по рублевым депозитам на 2 – 4 п. п. выше уровня инфляции. По оценкам АСВ, положительная доходность сохранится и в 2013 г.

• Эмитированные средства банка – это выпуск собственных ценных бумаг банка для привлечения реальных и потенциальных клиентов. К ним относятся собственные векселя, депозитные и сберегательные сертификаты, облигации банка, опционы и варранты. Эмитированные средства используются как правило для проведения текущих расчетных операций, и в связи с низким уровнем развития рынка ценных бумаг не имеют должного применения.

ТЕМА 3 ПАССИВНЫЕ ОПЕРАЦИИ КБ.pptx