ИП тема 3-2012.pptx

- Количество слайдов: 83

Тема 3. _______ Эффективность реальных инвестиций

Тема 3. _______ Эффективность реальных инвестиций

методы") 3. 1. Экономическая эффективность инвестиций: понятие, значение, принципы оценки 3. 2. Статические (простые) методы оценки 3. 3. Методы на основе дисконтирования. Обоснование ставки дисконтирования 3. 4. Оценка экономической эффективности взаимоисключающих инвестиций 3. 5. Инвестиционные риски, их виды и способы снижения 3. 6. Учет рисков в оценке эффективности. Анализ чувствительности проекта 3. 7. Отбор инвестиционных проектов для реализации

3. 1. Экономическая эффективность инвестиций: понятие, значение, принципы оценки 3. 2. Статические (простые) методы оценки 3. 3. Методы на основе дисконтирования. Обоснование ставки дисконтирования 3. 4. Оценка экономической эффективности взаимоисключающих инвестиций 3. 5. Инвестиционные риски, их виды и способы снижения 3. 6. Учет рисков в оценке эффективности. Анализ чувствительности проекта 3. 7. Отбор инвестиционных проектов для реализации

3. 1. Экономическая эффективность инвестиций: понятие, значение, принципы оценки

3. 1. Экономическая эффективность инвестиций: понятие, значение, принципы оценки

max или Э = ((Результат- затраты) / затраты)") Эффективность Э = (Результат / затраты) max или Э = ((Результат- затраты) / затраты) ограничения: экономические, производственные, социальные, политические и др. max

Эффективность Э = (Результат / затраты) max или Э = ((Результат- затраты) / затраты) ограничения: экономические, производственные, социальные, политические и др. max

ЗАЧЕМ НУЖНА ОЦЕНКА ЭФФЕКТИВНОСТИ? 1. В течение какого периода времени окупятся вложенные средства? 2. Какой предполагается отдача от вложенных средств? 3. Какой из нескольких вариантов проекта более выгоден с точки зрения осуществления финансирования? 4. Каков запас финансовой прочности проекта? 5. Ухудшение каких составляющих проекта наиболее существенно скажется на результатах?

ЗАЧЕМ НУЖНА ОЦЕНКА ЭФФЕКТИВНОСТИ? 1. В течение какого периода времени окупятся вложенные средства? 2. Какой предполагается отдача от вложенных средств? 3. Какой из нескольких вариантов проекта более выгоден с точки зрения осуществления финансирования? 4. Каков запас финансовой прочности проекта? 5. Ухудшение каких составляющих проекта наиболее существенно скажется на результатах?

Эффективность инвестиций финансовая анализируется ликвидность проекта в ходе его реализации, т. е. установление достаточности финансовых ресурсов конкретного предприятия (фирмы) для реализации проекта в установленный срок, выполнения всех финансовых обязательств с точки зрения критериев оценки экономическая оценка потенциальной способности инвестиционного проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста

Эффективность инвестиций финансовая анализируется ликвидность проекта в ходе его реализации, т. е. установление достаточности финансовых ресурсов конкретного предприятия (фирмы) для реализации проекта в установленный срок, выполнения всех финансовых обязательств с точки зрения критериев оценки экономическая оценка потенциальной способности инвестиционного проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста

Эффективность инвестиций с точки зрения соблюдения интересов различных участников коммерческая эффективность совпадает с экономической общественная эффективность характеризует социально-экономические последствия осуществления проекта для общества в целом эффективность участия в проекте отдельных участников бюджетная эффективность характеризует социально-экономические последствия осуществления проекта для общества в целом

Эффективность инвестиций с точки зрения соблюдения интересов различных участников коммерческая эффективность совпадает с экономической общественная эффективность характеризует социально-экономические последствия осуществления проекта для общества в целом эффективность участия в проекте отдельных участников бюджетная эффективность характеризует социально-экономические последствия осуществления проекта для общества в целом

Принципы оценки эффективности методологические наиболее общие, мало зависящие от специфики и особенностей конкретного проекта методические непосредственно связаны со спецификой конкретногопроекта и в первую очередь с его экономической и финансовой привлекательностью операционные облегчают процесс оценки проекта с информационновычислительной точки зрения

Принципы оценки эффективности методологические наиболее общие, мало зависящие от специфики и особенностей конкретного проекта методические непосредственно связаны со спецификой конкретногопроекта и в первую очередь с его экономической и финансовой привлекательностью операционные облегчают процесс оценки проекта с информационновычислительной точки зрения

Методологические принципы Результативность Адекватность Корректность Системность Комплексность

Методологические принципы Результативность Адекватность Корректность Системность Комплексность

Методические принципы Принцип учёта несовпадения интересов участников проекта Принцип учета динамичности процессов реализации проекта Принцип учета неравноценности разновременных затрат и результатов Принцип согласованности Принцип учета неполноты информации

Методические принципы Принцип учёта несовпадения интересов участников проекта Принцип учета динамичности процессов реализации проекта Принцип учета неравноценности разновременных затрат и результатов Принцип согласованности Принцип учета неполноты информации

Операционные принципы Моделирование Компьютерная поддержка Диалоговый режим Симплификация

Операционные принципы Моделирование Компьютерная поддержка Диалоговый режим Симплификация

Conditions (условия) Capital (капитал) Collateral (гарантия)") Принцип 5 «С» Из зарубежной практики Capacity (способность) Conditions (условия) Capital (капитал) Collateral (гарантия) Character (характеристика)

Принцип 5 «С» Из зарубежной практики Capacity (способность) Conditions (условия) Capital (капитал) Collateral (гарантия) Character (характеристика)

методы оценки") 3. 2. Статические (простые) методы оценки

3. 2. Статические (простые) методы оценки

Статические методы абсолютной эффективности методы сравнительной эффективности

Статические методы абсолютной эффективности методы сравнительной эффективности

метод, основанный") Статические методы метод, основанный на расчете сроков окупаемости инвестиций (срок окупаемости инвестиций) метод, основанный на определении нормы прибыли на капитал (норма прибыли на капитал) метод Cash-flow (накопленное сальдо денежного потока) метод сравнительной эффективности приведенных затрат метод выбора вариантов капитальных вложений на основе сравнения массы прибыли (метод сравнения прибыли)

Статические методы метод, основанный на расчете сроков окупаемости инвестиций (срок окупаемости инвестиций) метод, основанный на определении нормы прибыли на капитал (норма прибыли на капитал) метод Cash-flow (накопленное сальдо денежного потока) метод сравнительной эффективности приведенных затрат метод выбора вариантов капитальных вложений на основе сравнения массы прибыли (метод сравнения прибыли)

определяется по следующей формуле: Экономический смысл – показывает через какой срок") Срок окупаемости (Ток) определяется по следующей формуле: Экономический смысл – показывает через какой срок окупятся капитальные вложения (суммарная прибыль станет равна капитальным вложениям)

Срок окупаемости (Ток) определяется по следующей формуле: Экономический смысл – показывает через какой срок окупятся капитальные вложения (суммарная прибыль станет равна капитальным вложениям)

, рассчитанного на") Пример: Исходные данные: Необходимо оценить целесообразность реализации проекта (по простому сроку окупаемости), рассчитанного на 4 года и требующего начальных инвестиций в размере 6200 млн. руб. Проект приносит годовой чистый доход 2100 млн. руб. Решение: Ток = 6200 / 2100 = 2, 95 года

Пример: Исходные данные: Необходимо оценить целесообразность реализации проекта (по простому сроку окупаемости), рассчитанного на 4 года и требующего начальных инвестиций в размере 6200 млн. руб. Проект приносит годовой чистый доход 2100 млн. руб. Решение: Ток = 6200 / 2100 = 2, 95 года

Пример: Исходные данные: Необходимо оценить целесообразность реализации проекта, рассчитанного на 4 года и требующего начальных инвестиций в размере 6200 млн. руб. Денежные потоки по годам определяется следующими величинами: Годы реализации проекта 2010 2011 2012 2013 Инвестиции, млн. руб. 6200 – – – Доходы, млн. руб. – 2300 4100 4200

Пример: Исходные данные: Необходимо оценить целесообразность реализации проекта, рассчитанного на 4 года и требующего начальных инвестиций в размере 6200 млн. руб. Денежные потоки по годам определяется следующими величинами: Годы реализации проекта 2010 2011 2012 2013 Инвестиции, млн. руб. 6200 – – – Доходы, млн. руб. – 2300 4100 4200

определяется по следующей формуле: Экономический смысл – показывает сколько") Норма прибыли на капитал (Ен) определяется по следующей формуле: Экономический смысл – показывает сколько рублей прибыли получает инвестор с каждого рубля капитальных вложений

Норма прибыли на капитал (Ен) определяется по следующей формуле: Экономический смысл – показывает сколько рублей прибыли получает инвестор с каждого рубля капитальных вложений

, рассчитанного на 4") Пример: Исходные данные: Необходимо оценить целесообразность реализации проекта (по норме прибыли), рассчитанного на 4 года и требующего начальных инвестиций в размере 6200 млн. руб. Проект приносит годовой чистый доход 2100 млн. руб. Решение: Ен = 2100 / 6200 = 0, 34 руб. /руб.

Пример: Исходные данные: Необходимо оценить целесообразность реализации проекта (по норме прибыли), рассчитанного на 4 года и требующего начальных инвестиций в размере 6200 млн. руб. Проект приносит годовой чистый доход 2100 млн. руб. Решение: Ен = 2100 / 6200 = 0, 34 руб. /руб.

определяется по следующей формуле: Экономический смысл – показывает суммарное") Накопленное сальдо денежного потока (NCF) определяется по следующей формуле: Экономический смысл – показывает суммарное превышение доходов от реализации проекта над затратами за весь срок реализации проекта (n лет).

Накопленное сальдо денежного потока (NCF) определяется по следующей формуле: Экономический смысл – показывает суммарное превышение доходов от реализации проекта над затратами за весь срок реализации проекта (n лет).

Пример: Исходные данные: Рассматриваются 2 проекта: Определить наиболее эффективный проект по методу Cash-flow: Проект 1 Год Инвестиции 1 3100 Доход Решение: 2 900 3 Проект 2 4 400 1 3800 2 900 2 100 900 1500 Проект 1 Год Чистый доход, млн. руб. 1 2 2 3 200 4 800 1 600 1 400 Проект 2 3 -3100 2000 2100 4 1 500 -2300 2 3 4 800 1400 Накопленный чистый доход, млн. руб. -3100 -1100 1000 1500 -2300 -1500 -100 1300 Накопленное сальдо денежного потока

Пример: Исходные данные: Рассматриваются 2 проекта: Определить наиболее эффективный проект по методу Cash-flow: Проект 1 Год Инвестиции 1 3100 Доход Решение: 2 900 3 Проект 2 4 400 1 3800 2 900 2 100 900 1500 Проект 1 Год Чистый доход, млн. руб. 1 2 2 3 200 4 800 1 600 1 400 Проект 2 3 -3100 2000 2100 4 1 500 -2300 2 3 4 800 1400 Накопленный чистый доход, млн. руб. -3100 -1100 1000 1500 -2300 -1500 -100 1300 Накопленное сальдо денежного потока

определяются по следующей формуле: Экономический смысл – из нескольких вариантов вложения") Приведенные затраты (ЗП) определяются по следующей формуле: Экономический смысл – из нескольких вариантов вложения инвестиций выбирается тот, для которого приведенные затраты наименьшие

Приведенные затраты (ЗП) определяются по следующей формуле: Экономический смысл – из нескольких вариантов вложения инвестиций выбирается тот, для которого приведенные затраты наименьшие

Пример: Исходные данные: Рассматриваются 2 проекта по внедрению линии по производству новой продукции. Определить наиболее эффективный проект по методу приведенных затрат, если: 1) Затраты на покупку, транспортировку и монтаж линии по проектам: И 1=4500 млн. руб. , И 2=4200 млн. руб. ; 2) Суммарная себестоимость производства и реализации продукции по проектам: С 1=820 млн. руб. , С 2=850 млн. руб. 3) Норма прибыли для обоих проектов равна 0, 2 руб. /руб. Решение: ЗП 1 = 820 + 0, 2*4500= 1720 млн. руб. ЗП 2 = 850 + 0, 2*4200= 1690 млн. руб. Вывод: выгоднее проект 2.

Пример: Исходные данные: Рассматриваются 2 проекта по внедрению линии по производству новой продукции. Определить наиболее эффективный проект по методу приведенных затрат, если: 1) Затраты на покупку, транспортировку и монтаж линии по проектам: И 1=4500 млн. руб. , И 2=4200 млн. руб. ; 2) Суммарная себестоимость производства и реализации продукции по проектам: С 1=820 млн. руб. , С 2=850 млн. руб. 3) Норма прибыли для обоих проектов равна 0, 2 руб. /руб. Решение: ЗП 1 = 820 + 0, 2*4500= 1720 млн. руб. ЗП 2 = 850 + 0, 2*4200= 1690 млн. руб. Вывод: выгоднее проект 2.

3. 3. Методы на основе дисконтирования. Обоснование ставки дисконтирования

3. 3. Методы на основе дисконтирования. Обоснование ставки дисконтирования

Необходимость учета фактора времени динамичность технико-экономических показателей сезонность производства или реализации продукции физический и моральный износ изменение во времени цен изменение во времени параметров внешней среды разрывы по времени между производством и реализацией продукции разрывы по времени между оплатой и потреблением ресурсов разновременность затрат, результатов и эффектов

Необходимость учета фактора времени динамичность технико-экономических показателей сезонность производства или реализации продукции физический и моральный износ изменение во времени цен изменение во времени параметров внешней среды разрывы по времени между производством и реализацией продукции разрывы по времени между оплатой и потреблением ресурсов разновременность затрат, результатов и эффектов

За счет разбивки проекта на шаги расчетного периода Учет фактора времени За счет определения срока жизни проекта и учета запаздывания За счет дисконтирования

За счет разбивки проекта на шаги расчетного периода Учет фактора времени За счет определения срока жизни проекта и учета запаздывания За счет дисконтирования

Дисконтирование — метод оценки инвестиционных проектов путем выражения будущих денежных потоков, связанных с реализацией проектов, через их стоимость в текущий момент времени Дисконтирование необходимо для учета: инфляционных процессов платы за риск минимально гарантированного уровня доходности Дисконтирование выполняется путём умножения будущих денежных потоков (потоков платежей) на коэффициент дисконтирования (kd): i- ставка дисконтирования

Дисконтирование — метод оценки инвестиционных проектов путем выражения будущих денежных потоков, связанных с реализацией проектов, через их стоимость в текущий момент времени Дисконтирование необходимо для учета: инфляционных процессов платы за риск минимально гарантированного уровня доходности Дисконтирование выполняется путём умножения будущих денежных потоков (потоков платежей) на коэффициент дисконтирования (kd): i- ставка дисконтирования

модель WACC (средневзвешенной") Методы обоснования ставки дисконтирования Экспертная оценка модель оценки капитальных активов (САРМ) модель WACC (средневзвешенной стоимости капитала) метод кумулятивного построения

Методы обоснования ставки дисконтирования Экспертная оценка модель оценки капитальных активов (САРМ) модель WACC (средневзвешенной стоимости капитала) метод кумулятивного построения

CAPM - Capital Asset Pricing Model - модель ценообразования активов Разработана Джеком Трейнером , Уильямом Шарпом , Джоном Литнером и Яном Моссином в 60 -х годах независимо друг от друга. Модель капитальных активов : рассчитана на то, чтобы определить премии за систематические риски бизнеса (реализации проекта): R = Rf + β (Rm - Rf) R – ставка дисконтирования; Rf – норма дохода по безрисковым вложениям (предполагается приблизительно равным доходности погашения долгосрочных казначейских облигаций государства); Rm – среднерыночная норма доходности; β- коэффициент бета (оценивает изменение доходности акций отдельных компаний в сопоставлении с изменением доходности фондового индекса).

CAPM - Capital Asset Pricing Model - модель ценообразования активов Разработана Джеком Трейнером , Уильямом Шарпом , Джоном Литнером и Яном Моссином в 60 -х годах независимо друг от друга. Модель капитальных активов : рассчитана на то, чтобы определить премии за систематические риски бизнеса (реализации проекта): R = Rf + β (Rm - Rf) R – ставка дисконтирования; Rf – норма дохода по безрисковым вложениям (предполагается приблизительно равным доходности погашения долгосрочных казначейских облигаций государства); Rm – среднерыночная норма доходности; β- коэффициент бета (оценивает изменение доходности акций отдельных компаний в сопоставлении с изменением доходности фондового индекса).

WACC - weighted average cost of capital - средневзвешенная стоимость капитала Модель средневзвешенной стоимости капитала : характеризует обесценивание будущих доходов с точки зрения конкретного инвестора и с учетом его требований к доходности инвестированного капитала : WACC(R) = y * (E/(E+D)) + (D/(E+D))*b(1 - tc) y - требуемая или ожидаемая доходность от собственного капитала, % (часто применяется ставка по депозитам); b - требуемая или ожидаемая доходность от заёмных средств, % (часто применяется ставка по кредитам); E - всего заёмных средств, ден. ед. ; D - всего собственного капитала, ден. ед. ; tc – ставка налога на прибыль.

WACC - weighted average cost of capital - средневзвешенная стоимость капитала Модель средневзвешенной стоимости капитала : характеризует обесценивание будущих доходов с точки зрения конкретного инвестора и с учетом его требований к доходности инвестированного капитала : WACC(R) = y * (E/(E+D)) + (D/(E+D))*b(1 - tc) y - требуемая или ожидаемая доходность от собственного капитала, % (часто применяется ставка по депозитам); b - требуемая или ожидаемая доходность от заёмных средств, % (часто применяется ставка по кредитам); E - всего заёмных средств, ден. ед. ; D - всего собственного капитала, ден. ед. ; tc – ставка налога на прибыль.

Метод кумулятивного построения основан на экспертной оценке рисков, связанных с вложением средств в оцениваемый бизнес: Вид риска Вероятный интервал, % Ключевая фигура; качество и глубина управления 0 – 5 Размер предприятия 0 – 5 Финансовая структура (источники финансирования компании) 0 – 5 Товарная и территориальная диверсификация 0 – 5 Диверсификация клиентуры 0 – 5 Прибыль: норма и ретроспективная прогнозируемость 0 – 5 Прочие риски 0 – 5 Ставка дисконтирования рассчитывается путем сложения выявленных рисков и прибавления к безрисковой ставке дохода всех Метод применим в случаях, когда фондовый рынок недостаточно развит или акции компании не обращаются на рынке, а предприятие-аналог найти сложно

Метод кумулятивного построения основан на экспертной оценке рисков, связанных с вложением средств в оцениваемый бизнес: Вид риска Вероятный интервал, % Ключевая фигура; качество и глубина управления 0 – 5 Размер предприятия 0 – 5 Финансовая структура (источники финансирования компании) 0 – 5 Товарная и территориальная диверсификация 0 – 5 Диверсификация клиентуры 0 – 5 Прибыль: норма и ретроспективная прогнозируемость 0 – 5 Прочие риски 0 – 5 Ставка дисконтирования рассчитывается путем сложения выявленных рисков и прибавления к безрисковой ставке дохода всех Метод применим в случаях, когда фондовый рынок недостаточно развит или акции компании не обращаются на рынке, а предприятие-аналог найти сложно

Динамические методы метод чистой приведенной стоимости метод внутренней нормы доходности метод дисконтированного срока окупаемости инвестиций метод индекса доходности

Динамические методы метод чистой приведенной стоимости метод внутренней нормы доходности метод дисконтированного срока окупаемости инвестиций метод индекса доходности

определяется по следующей формуле: где Т — период использования проекта") Чистый дисконтированный доход (NPV) определяется по следующей формуле: где Т — период использования проекта (горизонт расчета), лет; Rt — результаты, достигнутые на t-м шаге расчета; Ct — расходы, осуществленные на t-м шаге расчета; Е — расчетная ставка дисконтирования; K — инвестиционные расходы на t-м шаге расчета. Экономический смысл – показывает абсолютное суммарное превышение дисконтированных доходов над дисконтированными расходами, т. е. проект имеет смысл при NPV>0

Чистый дисконтированный доход (NPV) определяется по следующей формуле: где Т — период использования проекта (горизонт расчета), лет; Rt — результаты, достигнутые на t-м шаге расчета; Ct — расходы, осуществленные на t-м шаге расчета; Е — расчетная ставка дисконтирования; K — инвестиционные расходы на t-м шаге расчета. Экономический смысл – показывает абсолютное суммарное превышение дисконтированных доходов над дисконтированными расходами, т. е. проект имеет смысл при NPV>0

Пример: Исходные данные: Необходимо оценить целесообразность реализации проекта, рассчитанного на 4 года и требующего начальных инвестиций в размере 6200 млн. руб. Денежные потоки по годам определяется следующими величинами: Годы реализации проекта 2010 2011 2012 2013 Инвестиции, млн. руб. 6200 – – – Доходы, млн. руб. – 2300 4100 4200 Решение: Наименование показателей Коэффициент дисконтирования (at) Дисконтированные инвестиции (Ct*at) , млн. руб. Дисконтированные доходы (Dt*at) , млн. руб. Чистый дисконтированный доход (NPVt) , млн. руб. Ставку дисконта принять равной 13, 5 %. Дисконтирование потоков произвести к 2010 году Годы реализации проекта 2010 1 6200 2011 2012 2013 0, 881057 0, 776262 0, 683931 0 0 0 Итого х 6200 0 2026, 432 3182, 674 2872, 511 8081, 617 -6200 2026, 432 3182, 674 2872, 511 1881, 617

Пример: Исходные данные: Необходимо оценить целесообразность реализации проекта, рассчитанного на 4 года и требующего начальных инвестиций в размере 6200 млн. руб. Денежные потоки по годам определяется следующими величинами: Годы реализации проекта 2010 2011 2012 2013 Инвестиции, млн. руб. 6200 – – – Доходы, млн. руб. – 2300 4100 4200 Решение: Наименование показателей Коэффициент дисконтирования (at) Дисконтированные инвестиции (Ct*at) , млн. руб. Дисконтированные доходы (Dt*at) , млн. руб. Чистый дисконтированный доход (NPVt) , млн. руб. Ставку дисконта принять равной 13, 5 %. Дисконтирование потоков произвести к 2010 году Годы реализации проекта 2010 1 6200 2011 2012 2013 0, 881057 0, 776262 0, 683931 0 0 0 Итого х 6200 0 2026, 432 3182, 674 2872, 511 8081, 617 -6200 2026, 432 3182, 674 2872, 511 1881, 617

определяется из соотношения: где Евн (IRR) — это норма дисконта,") Внутренняя норма доходности (Евн) определяется из соотношения: где Евн (IRR) — это норма дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям. Экономический смысл - показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект, т. е. IRR должен быть выше средневзвешенной цены инвестиционных ресурсов (ставки по кредитам, ставки рефинансирования, ставки по депозитам)

Внутренняя норма доходности (Евн) определяется из соотношения: где Евн (IRR) — это норма дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям. Экономический смысл - показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект, т. е. IRR должен быть выше средневзвешенной цены инвестиционных ресурсов (ставки по кредитам, ставки рефинансирования, ставки по депозитам)

Пример: Исходные данные: Необходимо оценить целесообразность реализации проекта, рассчитанного на 4 года и требующего начальных инвестиций в размере 6200 млн. руб. Денежные потоки по годам определяется следующими величинами: Годы реализации проекта 2010 2011 2012 2013 Инвестиции, млн. руб. 6200 – – – Доходы, млн. руб. – 2300 4100 4200 Решение: Наименование показателей Коэффициент дисконтирования (at) Дисконтированные инвестиции (Ct*at) , млн. руб. Дисконтированные доходы (Dt*at) , млн. руб. IRR, % Ставку дисконта принять равной 13, 5 %. Дисконтирование потоков произвести к 2010 году Годы реализации проекта 2010 1 6200 0 2011 2012 2013 0, 881057 0, 776262 0, 683931 0 0 0 Итого х 6200 2026, 432 3182, 674 2872, 511 8081, 617 29, 0% х

Пример: Исходные данные: Необходимо оценить целесообразность реализации проекта, рассчитанного на 4 года и требующего начальных инвестиций в размере 6200 млн. руб. Денежные потоки по годам определяется следующими величинами: Годы реализации проекта 2010 2011 2012 2013 Инвестиции, млн. руб. 6200 – – – Доходы, млн. руб. – 2300 4100 4200 Решение: Наименование показателей Коэффициент дисконтирования (at) Дисконтированные инвестиции (Ct*at) , млн. руб. Дисконтированные доходы (Dt*at) , млн. руб. IRR, % Ставку дисконта принять равной 13, 5 %. Дисконтирование потоков произвести к 2010 году Годы реализации проекта 2010 1 6200 0 2011 2012 2013 0, 881057 0, 776262 0, 683931 0 0 0 Итого х 6200 2026, 432 3182, 674 2872, 511 8081, 617 29, 0% х

определяется табличным или графическим методами: NPVнак где NPVнак — накопленный") Дисконтированный срок окупаемости (Тдиск) определяется табличным или графическим методами: NPVнак где NPVнак — накопленный чистый дисконтированный доход. Экономический смысл – характеризует число лет, которое необходимо для того, чтобы сумма дисконтированных на момент окончания инвестиции чистых доходов была равна размеру инвестиций

Дисконтированный срок окупаемости (Тдиск) определяется табличным или графическим методами: NPVнак где NPVнак — накопленный чистый дисконтированный доход. Экономический смысл – характеризует число лет, которое необходимо для того, чтобы сумма дисконтированных на момент окончания инвестиции чистых доходов была равна размеру инвестиций

Пример: Исходные данные: Необходимо оценить целесообразность реализации проекта, рассчитанного на 4 года и требующего начальных инвестиций в размере 6200 млн. руб. Денежные потоки по годам определяется следующими величинами: Годы реализации проекта 2010 2011 2012 2013 Инвестиции, млн. руб. 6200 – – – Доходы, млн. руб. – 2300 4100 4200 Ставку дисконта принять равной 13, 5 %. Дисконтирование потоков произвести к 2010 году Решение: Годы реализации проекта Наименование показателей Коэффициент дисконтирования (at) Дисконтированные инвестиции (Ct*at) , млн. руб. Дисконтированные доходы (Dt*at) , млн. руб. Чистый дисконтированный доход (NPVt) , млн. руб. Накопленный чистый дисконтированный доход (NPVtн) 2010 2011 2012 2013 1 0, 881057 0, 776262 0, 683931 6200 0 Итого х 6200 0 2026, 432 3182, 674 2872, 511 8081, 617 -6200 2026, 432 3182, 674 2872, 511 1881, 617 -6200 -4173, 57 -990, 894 1881, 617 х

Пример: Исходные данные: Необходимо оценить целесообразность реализации проекта, рассчитанного на 4 года и требующего начальных инвестиций в размере 6200 млн. руб. Денежные потоки по годам определяется следующими величинами: Годы реализации проекта 2010 2011 2012 2013 Инвестиции, млн. руб. 6200 – – – Доходы, млн. руб. – 2300 4100 4200 Ставку дисконта принять равной 13, 5 %. Дисконтирование потоков произвести к 2010 году Решение: Годы реализации проекта Наименование показателей Коэффициент дисконтирования (at) Дисконтированные инвестиции (Ct*at) , млн. руб. Дисконтированные доходы (Dt*at) , млн. руб. Чистый дисконтированный доход (NPVt) , млн. руб. Накопленный чистый дисконтированный доход (NPVtн) 2010 2011 2012 2013 1 0, 881057 0, 776262 0, 683931 6200 0 Итого х 6200 0 2026, 432 3182, 674 2872, 511 8081, 617 -6200 2026, 432 3182, 674 2872, 511 1881, 617 -6200 -4173, 57 -990, 894 1881, 617 х

определяется по следующей формуле: Экономический смысл – оказывает относительное суммарное превышение") Индекс доходности (PI) определяется по следующей формуле: Экономический смысл – оказывает относительное суммарное превышение дисконтированных доходов над дисконтированными расходами, т. е. если РІ > 1, то проект эффективный, если РІ < 1 — неэффективный

Индекс доходности (PI) определяется по следующей формуле: Экономический смысл – оказывает относительное суммарное превышение дисконтированных доходов над дисконтированными расходами, т. е. если РІ > 1, то проект эффективный, если РІ < 1 — неэффективный

Пример: Исходные данные: Необходимо оценить целесообразность реализации проекта, рассчитанного на 4 года и требующего начальных инвестиций в размере 6200 млн. руб. Денежные потоки по годам определяется следующими величинами: Годы реализации проекта 2010 2011 2012 2013 Инвестиции, млн. руб. 6200 – – – Доходы, млн. руб. – 2300 4100 4200 Решение: Наименование показателей Коэффициент дисконтирования (at) Дисконтированные инвестиции (Ct*at) , млн. руб. Дисконтированные доходы (Dt*at) , млн. руб. IД Ставку дисконта принять равной 13, 5 %. Дисконтирование потоков произвести к 2010 году Годы реализации проекта 2010 1 6200 0 2011 2012 2013 0, 881057 0, 776262 0, 683931 0 0 0 Итого х 6200 2026, 432 3182, 674 2872, 511 8081, 617 1, 303486546 х

Пример: Исходные данные: Необходимо оценить целесообразность реализации проекта, рассчитанного на 4 года и требующего начальных инвестиций в размере 6200 млн. руб. Денежные потоки по годам определяется следующими величинами: Годы реализации проекта 2010 2011 2012 2013 Инвестиции, млн. руб. 6200 – – – Доходы, млн. руб. – 2300 4100 4200 Решение: Наименование показателей Коэффициент дисконтирования (at) Дисконтированные инвестиции (Ct*at) , млн. руб. Дисконтированные доходы (Dt*at) , млн. руб. IД Ставку дисконта принять равной 13, 5 %. Дисконтирование потоков произвести к 2010 году Годы реализации проекта 2010 1 6200 0 2011 2012 2013 0, 881057 0, 776262 0, 683931 0 0 0 Итого х 6200 2026, 432 3182, 674 2872, 511 8081, 617 1, 303486546 х

Пример. Инвестиции составили 1 млрд. руб. Годовая чистая прибыль составляет 200 млн. руб. , норма амортизации – 20 %. Коэффициент дисконтирования – 10 %. Расчет чистой приведенной стоимости инвестиционного проекта Планируемые денежные потоки, млн. руб. Капитальные вложения Год инвестиций 0 1 2 3 4 5 1 000 – – – 200 200 200 – 1 000 400 400 400 1, 0000 0, 9091 0, 8264 0, 7513 Чистая прибыль Амортизация Общие денежные потоки Коэффициент дисконтирования Приведенная стоимость Чистая приведенная стоимость Годы эксплуатации 0, 6830 0, 6209 – 1 000 364 331 301 273 248 – 1 000 – 636 – 306 – 5 268 516

Пример. Инвестиции составили 1 млрд. руб. Годовая чистая прибыль составляет 200 млн. руб. , норма амортизации – 20 %. Коэффициент дисконтирования – 10 %. Расчет чистой приведенной стоимости инвестиционного проекта Планируемые денежные потоки, млн. руб. Капитальные вложения Год инвестиций 0 1 2 3 4 5 1 000 – – – 200 200 200 – 1 000 400 400 400 1, 0000 0, 9091 0, 8264 0, 7513 Чистая прибыль Амортизация Общие денежные потоки Коэффициент дисконтирования Приведенная стоимость Чистая приведенная стоимость Годы эксплуатации 0, 6830 0, 6209 – 1 000 364 331 301 273 248 – 1 000 – 636 – 306 – 5 268 516

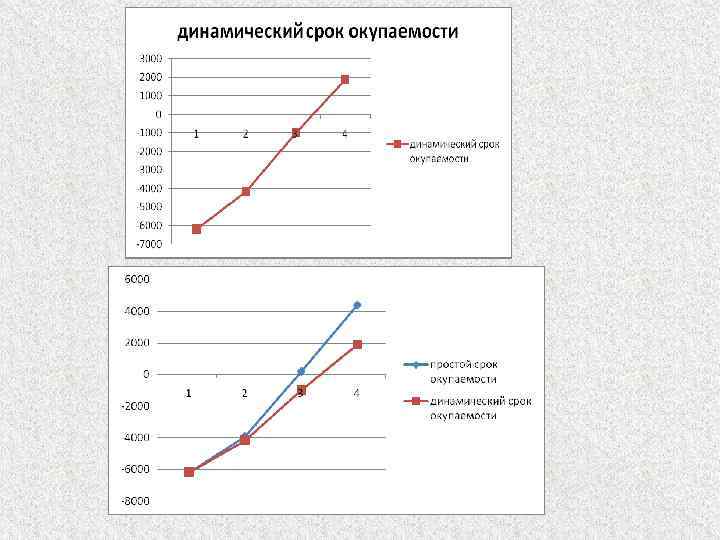

Чистая приведенная стоимость Срок окупаемости, лет Норма прибыли на капитал, % 2, 5 40 NPV 516 IR 1, 52 IRR 0, 286 Динамический срок окупаемости 3

Чистая приведенная стоимость Срок окупаемости, лет Норма прибыли на капитал, % 2, 5 40 NPV 516 IR 1, 52 IRR 0, 286 Динамический срок окупаемости 3

3. 4. Оценка экономической эффективности взаимоисключающих инвестиций

3. 4. Оценка экономической эффективности взаимоисключающих инвестиций

Взаимоисключающие инвестиции – инвестиции, предполагающие альтернативные варианты их использования при невозможности реализации всех вариантов (в виду ограниченности ресурса). Возможные случаи реализации взаимоисключающих инвестиций 1 Равные по срокам и одинаковые по ранжиру показателей эффективности 2 Равные по срокам и различные по ранжиру показателей эффективности 3 Неравные по срокам реализации

Взаимоисключающие инвестиции – инвестиции, предполагающие альтернативные варианты их использования при невозможности реализации всех вариантов (в виду ограниченности ресурса). Возможные случаи реализации взаимоисключающих инвестиций 1 Равные по срокам и одинаковые по ранжиру показателей эффективности 2 Равные по срокам и различные по ранжиру показателей эффективности 3 Неравные по срокам реализации

1 Проекты, равные по срокам и одинаковые по ранжиру показателей эффективности Исходные данные (Е=13, 5%) Проект 1 Проект 2 Наименование показателей 2010 2011 2012 2013 2014 Инвестиции, млн. руб. 100 14 0 0 0 45 45 6 7 0 0 36 40 42 44 0 0 56 62 25 Прибыль, млн. руб. Результаты расчета Наименование показателей NPV, млн. руб. PI IRR, % Tок (простой), лет Tок (динамич. ), лет Проект 1 Проект 2 4, 99 1, 05 15, 95% 3, 9 4, 7 6, 77 1, 07 17, 46% 3, 6 4, 5 Выбор лучшего варианта очевиден: выбирается проект с «лучшими» показателями эффективности (с большими значениями NPV, IRR, PI и с меньшими значениями сроков окупаемости).

1 Проекты, равные по срокам и одинаковые по ранжиру показателей эффективности Исходные данные (Е=13, 5%) Проект 1 Проект 2 Наименование показателей 2010 2011 2012 2013 2014 Инвестиции, млн. руб. 100 14 0 0 0 45 45 6 7 0 0 36 40 42 44 0 0 56 62 25 Прибыль, млн. руб. Результаты расчета Наименование показателей NPV, млн. руб. PI IRR, % Tок (простой), лет Tок (динамич. ), лет Проект 1 Проект 2 4, 99 1, 05 15, 95% 3, 9 4, 7 6, 77 1, 07 17, 46% 3, 6 4, 5 Выбор лучшего варианта очевиден: выбирается проект с «лучшими» показателями эффективности (с большими значениями NPV, IRR, PI и с меньшими значениями сроков окупаемости).

") 2 Проекты, равные по срокам и различные по ранжиру показателей эффективности Исходные данные (Е=10%) Выбор лучшего варианта не очевиден. Так, по критерию NPV лучшим является проект А, зато проект В является предпочтительнее по показателям IRR, PI. Причины противоречий Различные масштабы проектов Неравномерность притока денежных средств Какой же сделать выбор? 2 способа решения 1. Качественный анализ 2. Количественный анализ

2 Проекты, равные по срокам и различные по ранжиру показателей эффективности Исходные данные (Е=10%) Выбор лучшего варианта не очевиден. Так, по критерию NPV лучшим является проект А, зато проект В является предпочтительнее по показателям IRR, PI. Причины противоречий Различные масштабы проектов Неравномерность притока денежных средств Какой же сделать выбор? 2 способа решения 1. Качественный анализ 2. Количественный анализ

наиболее предпочтительным является выбор проекта") 1. Качественный анализ: С позиций коммерческой эффективности (максимизации прибыли) наиболее предпочтительным является выбор проекта по показателю NPV, поскольку он характеризует возможный прирост прибыли предприятия в результате реализации проекта 2. Количественный анализ: Необходимо выполнить расчет IRR и PI для приростных показателей чистых денежных поступлений от инвестиционной и операционной деятельности: В этом случае, если IRR>E и PI>1, 0, то приростные затраты оправданы и целесообразно принять проект с большими инвестициями, т. е. проект А.

1. Качественный анализ: С позиций коммерческой эффективности (максимизации прибыли) наиболее предпочтительным является выбор проекта по показателю NPV, поскольку он характеризует возможный прирост прибыли предприятия в результате реализации проекта 2. Количественный анализ: Необходимо выполнить расчет IRR и PI для приростных показателей чистых денежных поступлений от инвестиционной и операционной деятельности: В этом случае, если IRR>E и PI>1, 0, то приростные затраты оправданы и целесообразно принять проект с большими инвестициями, т. е. проект А.

Выбор лучшего варианта не очевиден.") 3 Проекты, неравные по срокам реализации Исходные данные (Е=10%) Выбор лучшего варианта не очевиден. Так, при сравнении проектов с разными сроками жизни использовать критерий NPV некорректно (как правило, за 4 года всегда получим больше чем за 2 года) Какой же сделать выбор? 3 способа решения 1. Метод реинвестирования 2. Метод эквивалентного аннуитета 3. Метод ликвидации долгосрочного проекта в момент окончания краткосрочного

3 Проекты, неравные по срокам реализации Исходные данные (Е=10%) Выбор лучшего варианта не очевиден. Так, при сравнении проектов с разными сроками жизни использовать критерий NPV некорректно (как правило, за 4 года всегда получим больше чем за 2 года) Какой же сделать выбор? 3 способа решения 1. Метод реинвестирования 2. Метод эквивалентного аннуитета 3. Метод ликвидации долгосрочного проекта в момент окончания краткосрочного

Метод реинвестирования метод оценки, при котором на основе предположения о возможности повторной реализации проектов альтернативные варианты приводятся к единому временному периоду с последующей стандартной процедурой анализа. Последовательность определяется «общее кратное» для числа лет реализации каждого проекта строятся стоимостные потоки на весь единый временной период , равный «общему кратному» рассчитываются показатели эффективности для повторяющихся проектов и выбирается тот, у которого «наилучшие» значения (например, максимальный NPV)

Метод реинвестирования метод оценки, при котором на основе предположения о возможности повторной реализации проектов альтернативные варианты приводятся к единому временному периоду с последующей стандартной процедурой анализа. Последовательность определяется «общее кратное» для числа лет реализации каждого проекта строятся стоимостные потоки на весь единый временной период , равный «общему кратному» рассчитываются показатели эффективности для повторяющихся проектов и выбирается тот, у которого «наилучшие» значения (например, максимальный NPV)

Проект А предполагает вложение инвестиционных ресурсов в точно такой же проект по его завершению (начиная со года 2) В рамках единого временного периода целесообразно принять проект с большим NPV, т. е. проект А. Существенный недостаток данного метода - трудоемкость вычислений!

Проект А предполагает вложение инвестиционных ресурсов в точно такой же проект по его завершению (начиная со года 2) В рамках единого временного периода целесообразно принять проект с большим NPV, т. е. проект А. Существенный недостаток данного метода - трудоемкость вычислений!

Метод эквивалентного аннуитета метод оценки, основанный на расчете NPV в годовом исчислении, эквивалентного NPV исходного проекта, на основе которого проводится выбор варианта проекта. Последовательность рассчитывается NPV однократной реализации проектов находится эквивалентный срочный аннуитет рассчитываются показатели эффективности для повторяющихся проектов и выбирается тот, у которого «наилучшие» значения (например, максимальный NPV)

Метод эквивалентного аннуитета метод оценки, основанный на расчете NPV в годовом исчислении, эквивалентного NPV исходного проекта, на основе которого проводится выбор варианта проекта. Последовательность рассчитывается NPV однократной реализации проектов находится эквивалентный срочный аннуитет рассчитываются показатели эффективности для повторяющихся проектов и выбирается тот, у которого «наилучшие» значения (например, максимальный NPV)

Метод позволяет все поступления и выплаты привести к современной стоимости таким образом, что они становятся равновеликими в каждом году в течение экономического срока службы: Эквивалентный аннуитет (EA) находится как. n - продолжительность проекта, i – ставка дисконтирования. Проект А: NPV=194; n=2 года; PVA 12; 0. 1=1, 735. Проект В: NPV=309; n=4 года; PVA 14; 0. 1=3, 170. Для проекта А: EA Для проекта В: EA Целесообразно принять проект с EA, т. е. проект А.

Метод позволяет все поступления и выплаты привести к современной стоимости таким образом, что они становятся равновеликими в каждом году в течение экономического срока службы: Эквивалентный аннуитет (EA) находится как. n - продолжительность проекта, i – ставка дисконтирования. Проект А: NPV=194; n=2 года; PVA 12; 0. 1=1, 735. Проект В: NPV=309; n=4 года; PVA 14; 0. 1=3, 170. Для проекта А: EA Для проекта В: EA Целесообразно принять проект с EA, т. е. проект А.

Метод ликвидации долгосрочного проекта в момент окончания краткосрочного метод оценки, при котором уравнивание альтернативных проектов по продолжительности жизненного цикла осуществляется путем пересчета NPV за один и тот же период, предполагая, что проект с большим жизненным циклом может быть приостановлен в момент окончания проекта с более коротким сроком Расчет NPV по проекту с большим сроком действия следует выполнять по формуле где ЧДПЛ- чистый денежный поток в результате ликвидации проекта с большим сроком; n - продолжительность жизненного цикла; I - инвестиции.

Метод ликвидации долгосрочного проекта в момент окончания краткосрочного метод оценки, при котором уравнивание альтернативных проектов по продолжительности жизненного цикла осуществляется путем пересчета NPV за один и тот же период, предполагая, что проект с большим жизненным циклом может быть приостановлен в момент окончания проекта с более коротким сроком Расчет NPV по проекту с большим сроком действия следует выполнять по формуле где ЧДПЛ- чистый денежный поток в результате ликвидации проекта с большим сроком; n - продолжительность жизненного цикла; I - инвестиции.

Проект А: NPV=194; n = 2 года. Проект В: NPV=309; n") Исходные данные (Е=10%) Проект А: NPV=194; n = 2 года. Проект В: NPV=309; n = 4 года. Пересчитаем проект В на 2 года, предполагая, что по истечении двух лет, ликвидационная стоимость основных средств составит 50 % от первоначальных (пропорционально сокращению срока службы), т. е. 400 тыс. руб. (0, 5 от 800). Тогда: В рамках единого временного периода целесообразно принять проект с большим NPV, т. е. проект А.

Исходные данные (Е=10%) Проект А: NPV=194; n = 2 года. Проект В: NPV=309; n = 4 года. Пересчитаем проект В на 2 года, предполагая, что по истечении двух лет, ликвидационная стоимость основных средств составит 50 % от первоначальных (пропорционально сокращению срока службы), т. е. 400 тыс. руб. (0, 5 от 800). Тогда: В рамках единого временного периода целесообразно принять проект с большим NPV, т. е. проект А.

Ограничения не всегда можно сделать точную оценку продолжительности проектов не очевидно, что проект может быть повторен n раз условия реализации проекта могут измениться (технологии, научно-технический прогресс и др. ) предполагается постоянство ставки дисконтирования

Ограничения не всегда можно сделать точную оценку продолжительности проектов не очевидно, что проект может быть повторен n раз условия реализации проекта могут измениться (технологии, научно-технический прогресс и др. ) предполагается постоянство ставки дисконтирования

Исходные данные Например, необходимо выбрать лучший вариант при") Метод нахождения барьерной ставки (точки Фишера) Исходные данные Например, необходимо выбрать лучший вариант при условии, что ставка дисконтирования (в зависимости от ситуации) составит: а) 10%; б) 14 %. Если исходить из критерия IRR, то оба проекта и в ситуации а) и в ситуации б) являются приемлемыми. На каком же варианте следует остановить свой выбор? Точка Фишера – такая ставка дисконтирования, при которой оба проекта имеют одинаковый NPV. При Е<13, 2% выгоднее проект А, а при Е>13, 2% - проект В Точка Фишера (13, 2%) Е, %

Метод нахождения барьерной ставки (точки Фишера) Исходные данные Например, необходимо выбрать лучший вариант при условии, что ставка дисконтирования (в зависимости от ситуации) составит: а) 10%; б) 14 %. Если исходить из критерия IRR, то оба проекта и в ситуации а) и в ситуации б) являются приемлемыми. На каком же варианте следует остановить свой выбор? Точка Фишера – такая ставка дисконтирования, при которой оба проекта имеют одинаковый NPV. При Е<13, 2% выгоднее проект А, а при Е>13, 2% - проект В Точка Фишера (13, 2%) Е, %

3. 5. Инвестиционные риски, их виды и способы снижения

3. 5. Инвестиционные риски, их виды и способы снижения

суждения о риске как о") Понятие риска в ИП рассматривается в нескольких аспектах: 1) суждения о риске как о возможной опасности или неудаче, неблагополучии в деятельности (чистый риск) 2) рискованная деятельность, совершаемая в надежде на удачный исход 3) риск как вероятность ошибки или успеха того или иного выбора в ситуации с несколькими альтернативами 4) риск как образ действий в неясной, неопределенной обстановке

Понятие риска в ИП рассматривается в нескольких аспектах: 1) суждения о риске как о возможной опасности или неудаче, неблагополучии в деятельности (чистый риск) 2) рискованная деятельность, совершаемая в надежде на удачный исход 3) риск как вероятность ошибки или успеха того или иного выбора в ситуации с несколькими альтернативами 4) риск как образ действий в неясной, неопределенной обстановке

потери предприятием (инвестором) части своих ресурсов, недополучения доходов или появления") Риск – вероятность (угроза) потери предприятием (инвестором) части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления инвестиционной деятельности. Виды рисков производственный риск финансовый (кредитный) риск инвестиционный риск рыночный риск институциональный риск

Риск – вероятность (угроза) потери предприятием (инвестором) части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления инвестиционной деятельности. Виды рисков производственный риск финансовый (кредитный) риск инвестиционный риск рыночный риск институциональный риск

Рыночный риск: Будет ли в будущем существовать рынок? Будет ли рынок расти такими темпами, которые станут способствовать бизнесу? Является ли спрос на продукцию стабильным? Могут ли произойти изменения в предпочтениях потребителей или их платежеспособности? Является ли норма прибыли достаточной, чтобы предприятие смогло выдержать ценовую войну, если таковая будет иметь место? Какова вероятность появления на рынке альтернативного товара или услуги?

Рыночный риск: Будет ли в будущем существовать рынок? Будет ли рынок расти такими темпами, которые станут способствовать бизнесу? Является ли спрос на продукцию стабильным? Могут ли произойти изменения в предпочтениях потребителей или их платежеспособности? Является ли норма прибыли достаточной, чтобы предприятие смогло выдержать ценовую войну, если таковая будет иметь место? Какова вероятность появления на рынке альтернативного товара или услуги?

Риск конкурирующих технологий: Сможет ли конкурент разработать новую технологию? Может ли какая-либо новая технология помешать предприятию успешно выполнить намеченное? Риск завершения и развития или технический риск: Существует ли резерв мощности? Насколько быстро наступает физический и моральный износ оборудования?

Риск конкурирующих технологий: Сможет ли конкурент разработать новую технологию? Может ли какая-либо новая технология помешать предприятию успешно выполнить намеченное? Риск завершения и развития или технический риск: Существует ли резерв мощности? Насколько быстро наступает физический и моральный износ оборудования?

Внешний риск: Какова вероятность того, что кто-то или что-то остановит или замедлит работу предприятия? Есть или ожидается какое-либо правительственное постановление, которое может помешать успеху? Будут ли получен обязательные разрешения ? Социальный риск : Достаточно ли персонала, чтобы предприятие могло нормально функционировать? Существует ли угроза забастовки или иных форм недовольств трудового коллектива?

Внешний риск: Какова вероятность того, что кто-то или что-то остановит или замедлит работу предприятия? Есть или ожидается какое-либо правительственное постановление, которое может помешать успеху? Будут ли получен обязательные разрешения ? Социальный риск : Достаточно ли персонала, чтобы предприятие могло нормально функционировать? Существует ли угроза забастовки или иных форм недовольств трудового коллектива?

Ресурсный риск: Достаточно ли у партнеров финансовых, людских и интеллектуальных ресурсов для полного завершения намеченного проекта? Существуют ли альтернативные источники сырья и материалов? Риск капитальных вложений: Сможет ли заказчик вовремя профинансировать проект? Насколько надежны инвесторы проекта?

Ресурсный риск: Достаточно ли у партнеров финансовых, людских и интеллектуальных ресурсов для полного завершения намеченного проекта? Существуют ли альтернативные источники сырья и материалов? Риск капитальных вложений: Сможет ли заказчик вовремя профинансировать проект? Насколько надежны инвесторы проекта?

Экологические риски: Насколько существенно вредность производства может увеличить эксплуатационные расходы? Могут ли возникнуть проблемы с вывозом и складированием отходов? Могут ли возрасти затраты на очистные сооружения? Риски потери имущества : Какова вероятность аварии, пожара, других причин повреждения имущества? Может ли произойти кража имущества?

Экологические риски: Насколько существенно вредность производства может увеличить эксплуатационные расходы? Могут ли возникнуть проблемы с вывозом и складированием отходов? Могут ли возрасти затраты на очистные сооружения? Риски потери имущества : Какова вероятность аварии, пожара, других причин повреждения имущества? Может ли произойти кража имущества?

Способы снижения рисков распределение риска между участниками проекта страхование резервирование средств на покрытие непредвиденных расходов

Способы снижения рисков распределение риска между участниками проекта страхование резервирование средств на покрытие непредвиденных расходов

3. 6. Учет рисков в оценке эффективности. Анализ чувствительности проекта

3. 6. Учет рисков в оценке эффективности. Анализ чувствительности проекта

Выявление внутренних, и внешних факторов, увеличивающих и уменьшающих конкретный вид риска Анализ выявленных факторов Оценка конкретного вида риска с финансовой стороны с использованием двух подходов Определение финансовой состоятельности (ликвидности проекта) Определение - экономической целесообразности (эффективности вложений финансовых средств) Установка допустимого уровня риска Разработка мероприятий по снижению риска Блок-схема анализа риска в ИП

Выявление внутренних, и внешних факторов, увеличивающих и уменьшающих конкретный вид риска Анализ выявленных факторов Оценка конкретного вида риска с финансовой стороны с использованием двух подходов Определение финансовой состоятельности (ликвидности проекта) Определение - экономической целесообразности (эффективности вложений финансовых средств) Установка допустимого уровня риска Разработка мероприятий по снижению риска Блок-схема анализа риска в ИП

Методы учета рисков качественные количественные

Методы учета рисков качественные количественные

Методы качественных оценок анализ целесообразности затрат метод экспертных оценок метод аналогий

Методы качественных оценок анализ целесообразности затрат метод экспертных оценок метод аналогий

Количественные методы метод корректировки нормы дисконта метод достоверных эквивалентов метод деревья решений метод Монте-Карло (имитационное моделирование) анализ чувствительности вероятностный метод сценариев

Количественные методы метод корректировки нормы дисконта метод достоверных эквивалентов метод деревья решений метод Монте-Карло (имитационное моделирование) анализ чувствительности вероятностный метод сценариев

метод достоверных эквивалентов осуществляют корректировку ожидаемых значений денежных потоков путем умножения их на специальные понижающие коэффициенты (коэффициенты достоверности или коэффициенты определенности ). NPVбр- величина чистых денежных потоков от безрисковых операций; NPVпл- запланированная величину чистых денежных потоков от реализации конкретного проекта.

метод достоверных эквивалентов осуществляют корректировку ожидаемых значений денежных потоков путем умножения их на специальные понижающие коэффициенты (коэффициенты достоверности или коэффициенты определенности ). NPVбр- величина чистых денежных потоков от безрисковых операций; NPVпл- запланированная величину чистых денежных потоков от реализации конкретного проекта.

Анализ чувствительности заключается в расчете и оценке влияния изменения важнейших показателей экономической эффективности проекта при возможных отклонениях внешних и внутренних условий его реализации от запланированных. Этапы анализа Детальное изучение показателей внешней среды Определение степени предполагаемого изменения варьируемых показателей Расчет показателей эффективности по исходной информации, учитывающей изменение варьируемых параметров Сопоставление результатов оценки эффективности базового варианта и рассчитанных сценариев Определение наиболее «опасных» рисков и выработка направлений по их снижению

Анализ чувствительности заключается в расчете и оценке влияния изменения важнейших показателей экономической эффективности проекта при возможных отклонениях внешних и внутренних условий его реализации от запланированных. Этапы анализа Детальное изучение показателей внешней среды Определение степени предполагаемого изменения варьируемых показателей Расчет показателей эффективности по исходной информации, учитывающей изменение варьируемых параметров Сопоставление результатов оценки эффективности базового варианта и рассчитанных сценариев Определение наиболее «опасных» рисков и выработка направлений по их снижению

Таблица 1. Сценарии оценки чувствительности инвестиционного проекта Оценка изменения отдельных факторов № Перечень п/ варьируемых п параметров проекта 1 2 3 4 5 Изменение значения базового параметра 1. 1. Снижение продаж на Физический объем 10% продаж 1. 2. Снижение продаж на 20% 2. 1. Снижение цены на Цена на продукцию 10% при неизменном 2. 2. Снижение цены на объеме продаж 20% 3. 1. Увеличение издержек Прямые (переменные) на 10% производственные 3. 2. Увеличение издержек издержки на 20% Постоянные 4. 1. Увеличение издержек (накладные) на 10% производственные 4. 2. Увеличение издержек издержки на 20% 5. 1. Увеличение времени Длительность на 3 мес. инвестиционного 5. 2. Увеличение времени периода на 6 мес. № п/п Перечень варьируемых параметров проекта Изменение значения базового параметра 6. 1. Увеличение суммы на Сумма 10% 6 инвестиционных 6. 2. Увеличение суммы на затрат 20% 7. 1. Увеличение задержки на Время задержки 45 дн. 7 платежей за 7. 2. Увеличение задержки на продукцию 90 дн. 8. 1. Увеличение ставки Изменение кредитования на 10 пунктов 8 ставки 8. 2. Увеличение валютной кредитования ставки на 5 пунктов 9 Сокращение срока возврата кредита 9. 1. Сокращение до 2 лет 9. 2. Сокращение до 3 лет 9. 3. Сокращение до 4 лет 10 10. 1. Одновременное Комплексный варьирование двух или трех сценарий независимых параметров в указанных диапазонах

Таблица 1. Сценарии оценки чувствительности инвестиционного проекта Оценка изменения отдельных факторов № Перечень п/ варьируемых п параметров проекта 1 2 3 4 5 Изменение значения базового параметра 1. 1. Снижение продаж на Физический объем 10% продаж 1. 2. Снижение продаж на 20% 2. 1. Снижение цены на Цена на продукцию 10% при неизменном 2. 2. Снижение цены на объеме продаж 20% 3. 1. Увеличение издержек Прямые (переменные) на 10% производственные 3. 2. Увеличение издержек издержки на 20% Постоянные 4. 1. Увеличение издержек (накладные) на 10% производственные 4. 2. Увеличение издержек издержки на 20% 5. 1. Увеличение времени Длительность на 3 мес. инвестиционного 5. 2. Увеличение времени периода на 6 мес. № п/п Перечень варьируемых параметров проекта Изменение значения базового параметра 6. 1. Увеличение суммы на Сумма 10% 6 инвестиционных 6. 2. Увеличение суммы на затрат 20% 7. 1. Увеличение задержки на Время задержки 45 дн. 7 платежей за 7. 2. Увеличение задержки на продукцию 90 дн. 8. 1. Увеличение ставки Изменение кредитования на 10 пунктов 8 ставки 8. 2. Увеличение валютной кредитования ставки на 5 пунктов 9 Сокращение срока возврата кредита 9. 1. Сокращение до 2 лет 9. 2. Сокращение до 3 лет 9. 3. Сокращение до 4 лет 10 10. 1. Одновременное Комплексный варьирование двух или трех сценарий независимых параметров в указанных диапазонах

Результаты анализа чувствительности проекта NPVбаз = 1000 млн. руб. NPV, млн. Наименование варьируемого параметра руб. Отношение изменения NPV (%) к изменению (%) параметра ( NPV, %/ Ф, %) Ранг Увеличение размера капиталовложений 750 2, 5 2 на 10% Снижение цен на продукцию на 10% 800 2 4 Падение спроса на продукцию на 20% 590 2, 1 3 Рост эксплуатационных затрат па 10% 630 3, 7 1 чем круче наклон прямой к оси ординат, тем более чувствителен инвестиционный проект ЧДД, млн. руб. 1000 800 750 630 590

Результаты анализа чувствительности проекта NPVбаз = 1000 млн. руб. NPV, млн. Наименование варьируемого параметра руб. Отношение изменения NPV (%) к изменению (%) параметра ( NPV, %/ Ф, %) Ранг Увеличение размера капиталовложений 750 2, 5 2 на 10% Снижение цен на продукцию на 10% 800 2 4 Падение спроса на продукцию на 20% 590 2, 1 3 Рост эксплуатационных затрат па 10% 630 3, 7 1 чем круче наклон прямой к оси ординат, тем более чувствителен инвестиционный проект ЧДД, млн. руб. 1000 800 750 630 590

В общем случае риск проекта зависит как от чувствительности его NPV изменениям ключевых переменных, так и от диапазона наиболее вероятных значений этих переменных Анализ чувствительности рассматривает лишь первый фактор и не может быть полным Для устранения этого недостатка используются метод сценариев или вероятностный метод Вероятностный метод – метод оценки рисков инвестиционного проекта на основе определения кривых вероятностей значений каждого исследуемого фактора Метод сценариев – набор прогнозов по каждому рассматриваемому решению, его реализации, а также возможным положительным и отрицательным последствиям

В общем случае риск проекта зависит как от чувствительности его NPV изменениям ключевых переменных, так и от диапазона наиболее вероятных значений этих переменных Анализ чувствительности рассматривает лишь первый фактор и не может быть полным Для устранения этого недостатка используются метод сценариев или вероятностный метод Вероятностный метод – метод оценки рисков инвестиционного проекта на основе определения кривых вероятностей значений каждого исследуемого фактора Метод сценариев – набор прогнозов по каждому рассматриваемому решению, его реализации, а также возможным положительным и отрицательным последствиям

Метод сценариев метод оценки рисков на основе построения альтернативных сценариев моделей будущего, в которых описывается возможный ход реализации проекта с учетом влияния основных факторов. ОБЫЧНО СЦЕНАРИИ СОСТАВЛЯЮТ В ТРЕХ НАПРАВЛЕНИЯХ «БУДЕТ ХУЖЕ» Пессимистический сценарий Сценарии «БУДЕТ КАК ЕСТЬ» ЛИБО «КАК СКОРЕЕ ВСЕГО» Инерционный или наиболее вероятный сценарий NPV, млн. руб. «БУДЕТ ЛУЧШЕ» Оптимистический сценарий Вероятность наступления, доля NPV с учетом вероятности, млн. руб. Оптимистический 120 0, 2 24 Инерционный (нормальный) 100 0, 5 50 Пессимистический 35 0, 3 10, 5 - 1 84, 5 Всего

Метод сценариев метод оценки рисков на основе построения альтернативных сценариев моделей будущего, в которых описывается возможный ход реализации проекта с учетом влияния основных факторов. ОБЫЧНО СЦЕНАРИИ СОСТАВЛЯЮТ В ТРЕХ НАПРАВЛЕНИЯХ «БУДЕТ ХУЖЕ» Пессимистический сценарий Сценарии «БУДЕТ КАК ЕСТЬ» ЛИБО «КАК СКОРЕЕ ВСЕГО» Инерционный или наиболее вероятный сценарий NPV, млн. руб. «БУДЕТ ЛУЧШЕ» Оптимистический сценарий Вероятность наступления, доля NPV с учетом вероятности, млн. руб. Оптимистический 120 0, 2 24 Инерционный (нормальный) 100 0, 5 50 Пессимистический 35 0, 3 10, 5 - 1 84, 5 Всего

Правило 6σ :") Если вероятности сценариев сложно оценить можно использовать правило 6 σ (сигма) Правило 6σ : с вероятностью 0, 95 все возможные исходы (сценарии) инвестиционного проекта «уложатся» в интервал +/- 6 стандартных отклонений от среднего ожидаемого значения денежного потока: где NPV* — итоговая оценка чистого дисконтированного дохода, принимаемого в дальнейших расчетах; NPVопт — оценка чистого дисконтированного дохода по оптимистическому сценарию; NPVнв — оценка чистого дисконтированного дохода по наиболее вероятному сценарию; NPVопт — оценка чистого дисконтированного дохода по пессимистическому сценарию.

Если вероятности сценариев сложно оценить можно использовать правило 6 σ (сигма) Правило 6σ : с вероятностью 0, 95 все возможные исходы (сценарии) инвестиционного проекта «уложатся» в интервал +/- 6 стандартных отклонений от среднего ожидаемого значения денежного потока: где NPV* — итоговая оценка чистого дисконтированного дохода, принимаемого в дальнейших расчетах; NPVопт — оценка чистого дисконтированного дохода по оптимистическому сценарию; NPVнв — оценка чистого дисконтированного дохода по наиболее вероятному сценарию; NPVопт — оценка чистого дисконтированного дохода по пессимистическому сценарию.

3. 7. Отбор инвестиционных проектов для реализации

3. 7. Отбор инвестиционных проектов для реализации

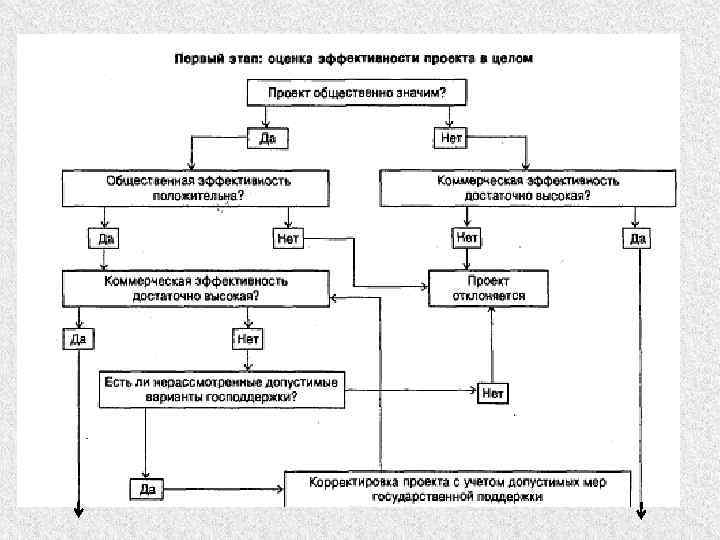

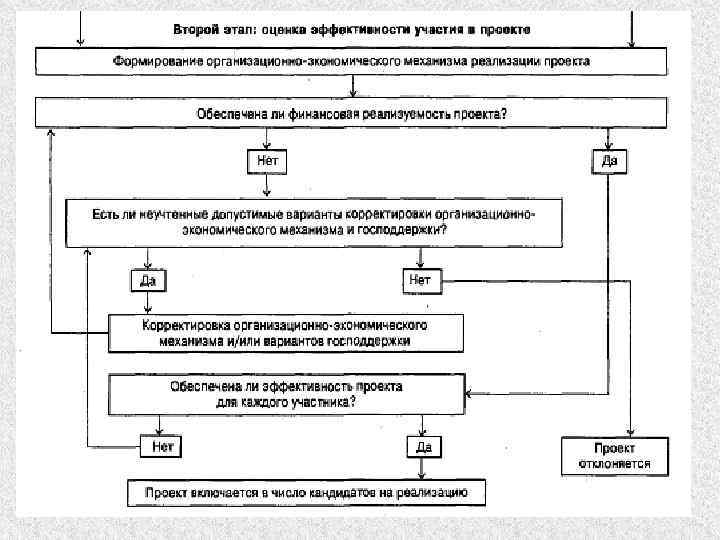

Критерии отбора сравнительные показатели эффективности и устойчивости инвестиционного проекта актуальность инвестиционного проекта и его соответствие стратегии развития отрасли обоснованность инвестиционных затрат финансовое состояние организации-инвестора техническая, технологическая, финансовая возможность и целесообразность реализации инвестиционного проекта научно-технический уровень привлекаемых и (или) создаваемых технологий конкурентоспособность производимой продукции

Критерии отбора сравнительные показатели эффективности и устойчивости инвестиционного проекта актуальность инвестиционного проекта и его соответствие стратегии развития отрасли обоснованность инвестиционных затрат финансовое состояние организации-инвестора техническая, технологическая, финансовая возможность и целесообразность реализации инвестиционного проекта научно-технический уровень привлекаемых и (или) создаваемых технологий конкурентоспособность производимой продукции