тема_податки.ppt

- Количество слайдов: 52

ТЕМА 3. 4. ПОДАТКОВА ПОЛІТИКА ПІДПРИЄМСТВ ТУРИЗМУ План лекції 1. Поняття системи оподаткування, податкових склад платежів підприємств туристичної індустрії. 2. підприємств туристичної індустрії. 3. процесі формування податкової політики підприємств туристичної індустрії. 4. підприємств туризму.

ТЕМА 3. 4. ПОДАТКОВА ПОЛІТИКА ПІДПРИЄМСТВ ТУРИЗМУ План лекції 1. Поняття системи оподаткування, податкових склад платежів підприємств туристичної індустрії. 2. підприємств туристичної індустрії. 3. процесі формування податкової політики підприємств туристичної індустрії. 4. підприємств туризму.

ПОДАТКИ ТА ЗБОРИ Податком вважається обов'язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку відповідно до Податкового кодексу. Збором (платою, внеском) є обов'язковий платіж до відповідного бюджету, що справляється з платників зборів, з умовою отримання ними спеціальної вигоди, у тому числі внаслідок вчинення на користь таких осіб державними органами, органами місцевого самоврядування, іншими уповноваженими органами та особами юридично значимих дій. В свою чергу, податки та збори, що поширюються на суб'єкти туристичної діяльності є загальнодержавні та місцеві. Загальнодержавними є податки та збори, що встановлені Податковим кодексом України і є обов'язковими до сплати на усій території України. Наприклад, податок на прибуток підприємств; податок на доходи фізичних осіб; податок на додану вартість; акцизний податок; збір за першу реєстрацію транспортного засобу; екологічний податок; плата за користування надрами; плата за землю; збір за користування радіочастотним ресурсом України; збори за спеціальне використання води, лісових ресурсів; мито та інші.

ПОДАТКИ ТА ЗБОРИ Податком вважається обов'язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку відповідно до Податкового кодексу. Збором (платою, внеском) є обов'язковий платіж до відповідного бюджету, що справляється з платників зборів, з умовою отримання ними спеціальної вигоди, у тому числі внаслідок вчинення на користь таких осіб державними органами, органами місцевого самоврядування, іншими уповноваженими органами та особами юридично значимих дій. В свою чергу, податки та збори, що поширюються на суб'єкти туристичної діяльності є загальнодержавні та місцеві. Загальнодержавними є податки та збори, що встановлені Податковим кодексом України і є обов'язковими до сплати на усій території України. Наприклад, податок на прибуток підприємств; податок на доходи фізичних осіб; податок на додану вартість; акцизний податок; збір за першу реєстрацію транспортного засобу; екологічний податок; плата за користування надрами; плата за землю; збір за користування радіочастотним ресурсом України; збори за спеціальне використання води, лісових ресурсів; мито та інші.

Стаття 7. Загальні засади встановлення податків і зборів 7. 1. Під час встановлення податку обов'язково визначаються такі елементи: 7. 1. 1. платники податку; 7. 1. 2. об'єкт оподаткування; 7. 1. 3. база оподаткування; 7. 1. 4. ставка податку; 7. 1. 5. порядок обчислення податку; 7. 1. 6. податковий період; 7. 1. 7. строк та порядок сплати податку; 7. 1. 8. строк та порядок подання звітності про обчислення і сплату податку. 7. 2. Під час встановлення податку можуть передбачатися податкові пільги та порядок їх застосування. 7. 3. Будь-які питання щодо оподаткування регулюються цим Кодексом і не можуть встановлюватися або змінюватися іншими законами України, крім законів, що містять виключно положення щодо внесення змін до цього Кодексу та/або положення, які встановлюють відповідальність за порушення норм податкового законодавства. 7. 4. Елементи податку, визначені в пункті 7. 1 цієї статті, підстави для надання податкових пільг та порядок їх застосування визначаються виключно цим Кодексом.

Стаття 7. Загальні засади встановлення податків і зборів 7. 1. Під час встановлення податку обов'язково визначаються такі елементи: 7. 1. 1. платники податку; 7. 1. 2. об'єкт оподаткування; 7. 1. 3. база оподаткування; 7. 1. 4. ставка податку; 7. 1. 5. порядок обчислення податку; 7. 1. 6. податковий період; 7. 1. 7. строк та порядок сплати податку; 7. 1. 8. строк та порядок подання звітності про обчислення і сплату податку. 7. 2. Під час встановлення податку можуть передбачатися податкові пільги та порядок їх застосування. 7. 3. Будь-які питання щодо оподаткування регулюються цим Кодексом і не можуть встановлюватися або змінюватися іншими законами України, крім законів, що містять виключно положення щодо внесення змін до цього Кодексу та/або положення, які встановлюють відповідальність за порушення норм податкового законодавства. 7. 4. Елементи податку, визначені в пункті 7. 1 цієї статті, підстави для надання податкових пільг та порядок їх застосування визначаються виключно цим Кодексом.

") ФУНКЦІЇ ПОДАТКІВ (ЗБОРІВ)

ФУНКЦІЇ ПОДАТКІВ (ЗБОРІВ)

Забезпечення фінансування державних видатків (фіскальна функція). Формування доходної частини державного бюджету") ФУНКЦІЇ ПОДАТКІВ (ЗБОРІВ) Забезпечення фінансування державних видатків (фіскальна функція). Формування доходної частини державного бюджету на основі стабільного та централізованого стягнення податків перетворює саму державу у найбільшого економічного суб’єкта. Підтримання соціальної рівноваги шляхом зміни співвідношення між доходами окремих соціальних груп з ціллю нівелювання нерівності між ними (розподільча (соціальна) функція)). Державне регулювання економіки (регулююча функція). Регулююча функція податків насамперед полягає у диференціації умов оподаткування. Стягуючи податки, держава завжди впливає на поведінку економічних суб’єктів – фізичних і юридичних осіб. Держава може встановлювати різні умови оподаткування для різних категорій платників, для здійснення одних і тих самих видів діяльності на окремих територіях.

ФУНКЦІЇ ПОДАТКІВ (ЗБОРІВ) Забезпечення фінансування державних видатків (фіскальна функція). Формування доходної частини державного бюджету на основі стабільного та централізованого стягнення податків перетворює саму державу у найбільшого економічного суб’єкта. Підтримання соціальної рівноваги шляхом зміни співвідношення між доходами окремих соціальних груп з ціллю нівелювання нерівності між ними (розподільча (соціальна) функція)). Державне регулювання економіки (регулююча функція). Регулююча функція податків насамперед полягає у диференціації умов оподаткування. Стягуючи податки, держава завжди впливає на поведінку економічних суб’єктів – фізичних і юридичних осіб. Держава може встановлювати різні умови оподаткування для різних категорій платників, для здійснення одних і тих самих видів діяльності на окремих територіях.

КЛАСИФІКАЦІЯ ПОДАТКІВ Прямі податки встановлюються безпосередньо щодо платника, який сплачує їх до бюджету держави, і обсяг таких податків залежить від розмірів об'єкта оподаткування (податкової бази). До прямих податків відносять: податок на прибуток підприємств, податок на доходи фізичних осіб, земельний податок, податок з власників транспортних засобів та інших самохідних машин і механізмів, податок на промисел. Непрямі податки встановлюються в цінах товарів і послуг, їх розмір для окремого платника прямо не залежить від його доходів. Формально непрямі податки справляються по пропорційних ставках. Кожний фактичний платник податку сплачує при купівлі товару однакову суму податку, незалежно від отримуваного доходу. До непрямих податків належать: податок на додану вартість, акцизний збір, мито

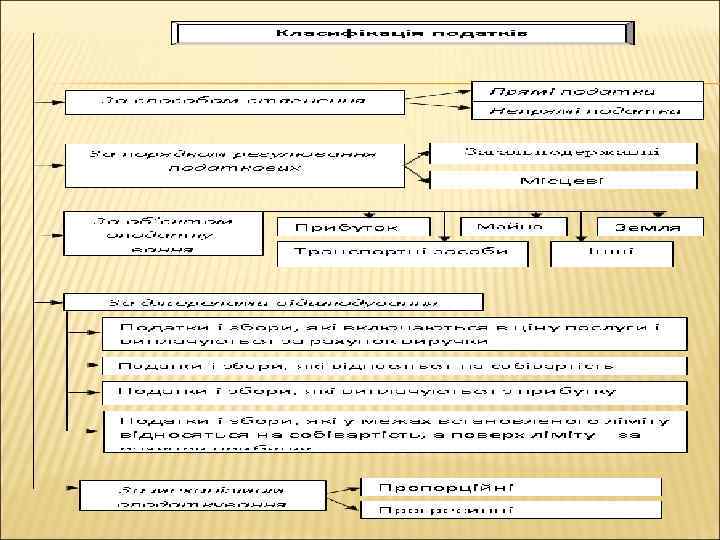

КЛАСИФІКАЦІЯ ПОДАТКІВ Прямі податки встановлюються безпосередньо щодо платника, який сплачує їх до бюджету держави, і обсяг таких податків залежить від розмірів об'єкта оподаткування (податкової бази). До прямих податків відносять: податок на прибуток підприємств, податок на доходи фізичних осіб, земельний податок, податок з власників транспортних засобів та інших самохідних машин і механізмів, податок на промисел. Непрямі податки встановлюються в цінах товарів і послуг, їх розмір для окремого платника прямо не залежить від його доходів. Формально непрямі податки справляються по пропорційних ставках. Кожний фактичний платник податку сплачує при купівлі товару однакову суму податку, незалежно від отримуваного доходу. До непрямих податків належать: податок на додану вартість, акцизний збір, мито

КЛАСИФІКАЦІЯ ПОДАТКІВ За співвідношенням між ставкою оподаткування і об'єктом оподаткування податки поділяють на: Прогресивні податки (ставки) - це податки, ставки і розмір яких збільшується із збільшенням обсягу об'єкта оподаткування. Прогресія ставок оподаткування може бути простою і ступеневою. При простій прогресії підвищена ставка застосовується, при збільшенні розміру об'єкта оподаткування, до всього об'єкта оподаткування. При ступеневій прогресії підвищена ставка застосовується лише до тієї частини, що перевищує встановлені інтервальні обмеження. Регресивними податками (ставками) є податки, ставки і розмір яких знижується в міру збільшення обсягу об'єкта оподаткування. В оподаткуванні прогресивні й регресивні ставки можуть застосовуватись як окремо, так і разом у вигляді прогресивно-регресивної та регресивно-прогресивної шкали ставок. При запровадженні таких податків необхідно виходити з існуючого досвіду оподаткування з урахуванням повного та своєчасного покриття витрат держави і позитивного впливу кожного податку на фінансові результати діяльності платників податків. Пропорційними є податки, величина ставок яких є незмінною і не залежить від розміру об'єкта оподаткування. Класичним прикладом пропорційних податків є податок на додану вартість, податок на прибуток підприємств. Наприклад, величина ставки останнього складає 20 відсотків, незалежно від величини отриманого підприємством прибутку.

КЛАСИФІКАЦІЯ ПОДАТКІВ За співвідношенням між ставкою оподаткування і об'єктом оподаткування податки поділяють на: Прогресивні податки (ставки) - це податки, ставки і розмір яких збільшується із збільшенням обсягу об'єкта оподаткування. Прогресія ставок оподаткування може бути простою і ступеневою. При простій прогресії підвищена ставка застосовується, при збільшенні розміру об'єкта оподаткування, до всього об'єкта оподаткування. При ступеневій прогресії підвищена ставка застосовується лише до тієї частини, що перевищує встановлені інтервальні обмеження. Регресивними податками (ставками) є податки, ставки і розмір яких знижується в міру збільшення обсягу об'єкта оподаткування. В оподаткуванні прогресивні й регресивні ставки можуть застосовуватись як окремо, так і разом у вигляді прогресивно-регресивної та регресивно-прогресивної шкали ставок. При запровадженні таких податків необхідно виходити з існуючого досвіду оподаткування з урахуванням повного та своєчасного покриття витрат держави і позитивного впливу кожного податку на фінансові результати діяльності платників податків. Пропорційними є податки, величина ставок яких є незмінною і не залежить від розміру об'єкта оподаткування. Класичним прикладом пропорційних податків є податок на додану вартість, податок на прибуток підприємств. Наприклад, величина ставки останнього складає 20 відсотків, незалежно від величини отриманого підприємством прибутку.

ПОДАТКИ ТА ЗБОРИ - 2015 Стаття 9. Загальнодержавні податки та збори 9. 1. До загальнодержавних податків належать: 9. 1. 1. податок на прибуток підприємств; 9. 1. 2. податок на доходи фізичних осіб; 9. 1. 3. податок на додану вартість; 9. 1. 4. акцизний податок; 9. 1. 5. екологічний податок; 9. 1. 6. рентна плата; 9. 1. 7. мито.

ПОДАТКИ ТА ЗБОРИ - 2015 Стаття 9. Загальнодержавні податки та збори 9. 1. До загальнодержавних податків належать: 9. 1. 1. податок на прибуток підприємств; 9. 1. 2. податок на доходи фізичних осіб; 9. 1. 3. податок на додану вартість; 9. 1. 4. акцизний податок; 9. 1. 5. екологічний податок; 9. 1. 6. рентна плата; 9. 1. 7. мито.

ПОДАТКИ ТА ЗБОРИ - 2015 Стаття 10. Місцеві податки 10. 1. До місцевих податків належать: 10. 1. 1. податок на майно; 10. 1. 2. єдиний податок. 10. 2. До місцевих зборів належать: 10. 2. 1. збір за місця для паркування транспортних засобів; 10. 2. 2. туристичний збір. 10. 2. Місцеві ради обов'язково установлюють єдиний податок та податок на майно (в частині транспортного податку та плати за землю). 10. 3. Місцеві ради в межах повноважень, визначених цим Кодексом, вирішують питання відповідно до вимог цього Кодексу щодо встановлення податку на майно (в частині податку на нерухоме майно, відмінне від земельної ділянки) та встановлення збору за місця для паркування транспортних засобів, туристичного збору. 10. 4. Установлення місцевих податків та зборів, не передбачених цим Кодексом, забороняється. 10. 5. Зарахування місцевих податків та зборів до відповідних місцевих бюджетів здійснюється відповідно до Бюджетного кодексу України.

ПОДАТКИ ТА ЗБОРИ - 2015 Стаття 10. Місцеві податки 10. 1. До місцевих податків належать: 10. 1. 1. податок на майно; 10. 1. 2. єдиний податок. 10. 2. До місцевих зборів належать: 10. 2. 1. збір за місця для паркування транспортних засобів; 10. 2. 2. туристичний збір. 10. 2. Місцеві ради обов'язково установлюють єдиний податок та податок на майно (в частині транспортного податку та плати за землю). 10. 3. Місцеві ради в межах повноважень, визначених цим Кодексом, вирішують питання відповідно до вимог цього Кодексу щодо встановлення податку на майно (в частині податку на нерухоме майно, відмінне від земельної ділянки) та встановлення збору за місця для паркування транспортних засобів, туристичного збору. 10. 4. Установлення місцевих податків та зборів, не передбачених цим Кодексом, забороняється. 10. 5. Зарахування місцевих податків та зборів до відповідних місцевих бюджетів здійснюється відповідно до Бюджетного кодексу України.

ПОДАТКИ ТА ЗБОРИ - 2015 З 1 січня 2015 р. , набрав чинності Закон України № 71 -VІІІ "Про внесення змін до Податкового кодексу України та деяких законів України (щодо податкової реформи)", який передбачає скорочення податків з 22 до 9. Зокрема, залишилися 7 загальнодержавних податків, до яких належать: · податок на прибуток підприємств; · податок на доходи фізичних осіб; · податок на додану вартість; · акцизний податок; · екологічний податок; · рентна плата; · мито; 2 місцеві податки, до яких належать: · податок на майно ; · єдиний податок, До місцевих зборів належать : · збір за місця для паркування транспортних засобів ; · туристичний збір.

ПОДАТКИ ТА ЗБОРИ - 2015 З 1 січня 2015 р. , набрав чинності Закон України № 71 -VІІІ "Про внесення змін до Податкового кодексу України та деяких законів України (щодо податкової реформи)", який передбачає скорочення податків з 22 до 9. Зокрема, залишилися 7 загальнодержавних податків, до яких належать: · податок на прибуток підприємств; · податок на доходи фізичних осіб; · податок на додану вартість; · акцизний податок; · екологічний податок; · рентна плата; · мито; 2 місцеві податки, до яких належать: · податок на майно ; · єдиний податок, До місцевих зборів належать : · збір за місця для паркування транспортних засобів ; · туристичний збір.

ПОДАТКИ ТА ЗБОРИ - 2015 Податок на прибуток підприємств Змінено ставку податку на прибуток з 19 % на 18% Платниками податку на прибуток є всі суб’єкти господарювання, крім платників єдиного податку , неприбуткових організацій та установ. Об’єктом оподаткування податком на прибуток є розрахунок на основі фінансової звітності підприємств відповідно до національних положень стандартів бухгалтерського обліку або міжнародних стандартів фінансової звітності. Скасовано ставку 5% для суб’єктів ІТ-індустрії. Без пільгової ставки лишилися суб’єкти з пріоритетних галузей економіки. До 2016 року ще діятиме ставка 0% для тих, хто перебуває на так званих «податкових канікулах» .

ПОДАТКИ ТА ЗБОРИ - 2015 Податок на прибуток підприємств Змінено ставку податку на прибуток з 19 % на 18% Платниками податку на прибуток є всі суб’єкти господарювання, крім платників єдиного податку , неприбуткових організацій та установ. Об’єктом оподаткування податком на прибуток є розрахунок на основі фінансової звітності підприємств відповідно до національних положень стандартів бухгалтерського обліку або міжнародних стандартів фінансової звітності. Скасовано ставку 5% для суб’єктів ІТ-індустрії. Без пільгової ставки лишилися суб’єкти з пріоритетних галузей економіки. До 2016 року ще діятиме ставка 0% для тих, хто перебуває на так званих «податкових канікулах» .

ПОДАТКИ ТА ЗБОРИ - 2015 Податок на доходи фізичних осіб Стосовно оподаткування податком на доходи фізичних осіб, то підвищується ставка податку для пасивних доходів - процентів, роялті й інвестиційних прибутків із 15 до 20%. Реформа податкового законодавства збільшує ставку податку на доходи фізичних осіб. Так, громадяни сплачують щомісяця зі своєї офіційної зарплатні податок в розмірі 15% та 17% - якщо місячний дохід перевищує 12, 8 тис. грн. Пенсії, що перевищують 3654 гривні на місяць, обкладатимуть ПДФО за ставкою 15 % (податок збиратимуть із перевищення). Дивіденди, виплачені суб'єктами підприємницької діяльності, які є платниками податку на прибуток, оподатковуються за ставкою ПДФО в розмірі 5 %. Для суб'єктів підприємницької діяльності, які не є платниками податку на прибуток, - ставка 20 %".

ПОДАТКИ ТА ЗБОРИ - 2015 Податок на доходи фізичних осіб Стосовно оподаткування податком на доходи фізичних осіб, то підвищується ставка податку для пасивних доходів - процентів, роялті й інвестиційних прибутків із 15 до 20%. Реформа податкового законодавства збільшує ставку податку на доходи фізичних осіб. Так, громадяни сплачують щомісяця зі своєї офіційної зарплатні податок в розмірі 15% та 17% - якщо місячний дохід перевищує 12, 8 тис. грн. Пенсії, що перевищують 3654 гривні на місяць, обкладатимуть ПДФО за ставкою 15 % (податок збиратимуть із перевищення). Дивіденди, виплачені суб'єктами підприємницької діяльності, які є платниками податку на прибуток, оподатковуються за ставкою ПДФО в розмірі 5 %. Для суб'єктів підприємницької діяльності, які не є платниками податку на прибуток, - ставка 20 %".

ПОДАТКИ ТА ЗБОРИ - 2015 Податок на додану вартість Щодо спеціальної процедури адміністрування податку на додану вартість - у податковому кодексі передбачається тестовий режим застосування електронної системи адміністрування ПДВ з 1 лютого до 1 липня 2015 р. Порушення платниками податку на додану вартість граничних термінів реєстрації податкових накладних/розрахунків коригування до податкових накладних в Єдиному реєстрі податкових накладних, встановлених статтею 201 цього Кодексу, тягнуть за собою накладення штрафу в розмірі: · 10 відсотків від суми податку на додану вартість, зазначеної в таких податкових накладних/розрахунках коригування, - у разі порушення терміну реєстрації до 15 календарних днів; · 20 відсотків від суми податку на додану вартість, зазначеної в таких податкових накладних/розрахунках коригування, - у разі порушення терміну реєстрації від 16 до 30 календарних днів; · 30 відсотків від суми податку на додану вартість, зазначеної в таких податкових накладних/розрахунках коригування, - у разі порушення терміну реєстрації від 31 до 60 календарних днів; · 40 відсотків від суми податку на додану вартість, зазначеної в таких податкових накладних/розрахунках коригування, - у разі порушення терміну реєстрації на 61 і більше календарних днів. Відсутність з вини платника реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних протягом 180 календарних днів з дати їх складання тягне за собою накладення штрафу в розмірі 50 відсотків від суми податку на додану вартість, зазначеної в таких податковій накладній/розрахунку коригування» ;

ПОДАТКИ ТА ЗБОРИ - 2015 Податок на додану вартість Щодо спеціальної процедури адміністрування податку на додану вартість - у податковому кодексі передбачається тестовий режим застосування електронної системи адміністрування ПДВ з 1 лютого до 1 липня 2015 р. Порушення платниками податку на додану вартість граничних термінів реєстрації податкових накладних/розрахунків коригування до податкових накладних в Єдиному реєстрі податкових накладних, встановлених статтею 201 цього Кодексу, тягнуть за собою накладення штрафу в розмірі: · 10 відсотків від суми податку на додану вартість, зазначеної в таких податкових накладних/розрахунках коригування, - у разі порушення терміну реєстрації до 15 календарних днів; · 20 відсотків від суми податку на додану вартість, зазначеної в таких податкових накладних/розрахунках коригування, - у разі порушення терміну реєстрації від 16 до 30 календарних днів; · 30 відсотків від суми податку на додану вартість, зазначеної в таких податкових накладних/розрахунках коригування, - у разі порушення терміну реєстрації від 31 до 60 календарних днів; · 40 відсотків від суми податку на додану вартість, зазначеної в таких податкових накладних/розрахунках коригування, - у разі порушення терміну реєстрації на 61 і більше календарних днів. Відсутність з вини платника реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних протягом 180 календарних днів з дати їх складання тягне за собою накладення штрафу в розмірі 50 відсотків від суми податку на додану вартість, зазначеної в таких податковій накладній/розрахунку коригування» ;

ПОДАТКИ ТА ЗБОРИ - 2015 Стаття 193. Розміри ставок податку на додану вартість: 193. 1. Ставки податку встановлюються від бази оподаткування в таких розмірах: а) 20 відсотків; б) 0 відсотків; в) 7 відсотків по операціях з: - постачання на митній території України та ввезення на митну територію України лікарських засобів, дозволених для виробництва і застосування в Україні та внесених до Державного реєстру лікарських засобів, а також медичних виробів за переліком, затвердженим Кабінетом Міністрів України; - - постачання на митній території України та ввезення на митну територію України лікарських засобів, медичних виробів та/або медичного обладнання, дозволених для застосування у межах клінічних випробувань, дозвіл на проведення яких надано центральним органом виконавчої влади, що забезпечує формування державної політики у сфері охорони здоров’я".

ПОДАТКИ ТА ЗБОРИ - 2015 Стаття 193. Розміри ставок податку на додану вартість: 193. 1. Ставки податку встановлюються від бази оподаткування в таких розмірах: а) 20 відсотків; б) 0 відсотків; в) 7 відсотків по операціях з: - постачання на митній території України та ввезення на митну територію України лікарських засобів, дозволених для виробництва і застосування в Україні та внесених до Державного реєстру лікарських засобів, а також медичних виробів за переліком, затвердженим Кабінетом Міністрів України; - - постачання на митній території України та ввезення на митну територію України лікарських засобів, медичних виробів та/або медичного обладнання, дозволених для застосування у межах клінічних випробувань, дозвіл на проведення яких надано центральним органом виконавчої влади, що забезпечує формування державної політики у сфері охорони здоров’я".

ПОДАТКИ ТА ЗБОРИ - 2015 195. 1. За нульовою ставкою оподатковуються операції з: 195. 1. 1. вивезення товарів за межі митної території України: а) у митному режимі експорту; б) у митному режимі реекспорту, якщо товари поміщені у такий режим відповідно до пункту 5 частини першої статті 86 Митного кодексу України; в) у митному режимі безмитної торгівлі; г) у митному режимі вільної митної зони.

ПОДАТКИ ТА ЗБОРИ - 2015 195. 1. За нульовою ставкою оподатковуються операції з: 195. 1. 1. вивезення товарів за межі митної території України: а) у митному режимі експорту; б) у митному режимі реекспорту, якщо товари поміщені у такий режим відповідно до пункту 5 частини першої статті 86 Митного кодексу України; в) у митному режимі безмитної торгівлі; г) у митному режимі вільної митної зони.

Акцизний податок Закон передбачає встановлення ставки акцизного податку з роздрібних продажів пива, алкогольних напоїв, тютюнових виробів та палива у розмірі 5% від обсягу реалізації. Ці кошти будуть зараховуватись до місцевих бюджетів. Ставка встановлюється за рішенням сільських або міської ради. Датою виникнення податкових зобов’язань щодо реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів є дата здійснення розрахункової операції відповідно до Закону України «Про застосування реєстраторів розрахункових операцій в сфері торгівлі, громадського харчування та послуг» , а у разі реалізації товарів фізичними особами - підприємцями, які сплачують єдиний податок, - є дата надходження оплати за проданий товар. Закон передбачає обов'язкове застосування реєстраторів розрахункових операцій з 1 липня 2015 р. - фізичними особами-підприємцями, крім тих, які здійснюють діяльність на ринках, продаж товарів у роздрібній торгівельній мережі, через засоби пересувної мережі. Дозволяється до 1 січня 2016 року використання електронних контрольно-касових апаратів, введених в експлуатацію до 1 січня 2015 року, що створюють контрольну стрічку в друкованому вигляді та подають до органів доходів і зборів по дротових або бездротових каналах зв’язку тільки інформацію про обсяг розрахункових операцій, виконаних у готівковій та/або в безготівковій формі, яка міститься в їх фіскальній пам’яті, і при цьому не подають електронних копій розрахункових документів. Тимчасово до 1 липня 2015 року суб’єкти господарювання звільняються від санкцій за порушення вимог цього Закону при наданні послуг у разі проведення розрахунків у касах з оформленням прибуткових і видаткових касових ордерів та видачею відповідних квитанцій, підписаних і завірених печаткою у встановленому порядку; при виконанні операцій з купівліпродажу іноземної валюти у разі, якщо ці операції виконуються у касах уповноважених банків з оформленням розрахункових документів відповідно до нормативних актів Національного банку України, та операцій комерційних агентів банків з приймання готівки для подальшого її переказу; при продажу товарів у системах електронної торгівлі (комерції).

Акцизний податок Закон передбачає встановлення ставки акцизного податку з роздрібних продажів пива, алкогольних напоїв, тютюнових виробів та палива у розмірі 5% від обсягу реалізації. Ці кошти будуть зараховуватись до місцевих бюджетів. Ставка встановлюється за рішенням сільських або міської ради. Датою виникнення податкових зобов’язань щодо реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів є дата здійснення розрахункової операції відповідно до Закону України «Про застосування реєстраторів розрахункових операцій в сфері торгівлі, громадського харчування та послуг» , а у разі реалізації товарів фізичними особами - підприємцями, які сплачують єдиний податок, - є дата надходження оплати за проданий товар. Закон передбачає обов'язкове застосування реєстраторів розрахункових операцій з 1 липня 2015 р. - фізичними особами-підприємцями, крім тих, які здійснюють діяльність на ринках, продаж товарів у роздрібній торгівельній мережі, через засоби пересувної мережі. Дозволяється до 1 січня 2016 року використання електронних контрольно-касових апаратів, введених в експлуатацію до 1 січня 2015 року, що створюють контрольну стрічку в друкованому вигляді та подають до органів доходів і зборів по дротових або бездротових каналах зв’язку тільки інформацію про обсяг розрахункових операцій, виконаних у готівковій та/або в безготівковій формі, яка міститься в їх фіскальній пам’яті, і при цьому не подають електронних копій розрахункових документів. Тимчасово до 1 липня 2015 року суб’єкти господарювання звільняються від санкцій за порушення вимог цього Закону при наданні послуг у разі проведення розрахунків у касах з оформленням прибуткових і видаткових касових ордерів та видачею відповідних квитанцій, підписаних і завірених печаткою у встановленому порядку; при виконанні операцій з купівліпродажу іноземної валюти у разі, якщо ці операції виконуються у касах уповноважених банків з оформленням розрахункових документів відповідно до нормативних актів Національного банку України, та операцій комерційних агентів банків з приймання готівки для подальшого її переказу; при продажу товарів у системах електронної торгівлі (комерції).

ПОДАТКИ ТА ЗБОРИ - 2015 Рентна плата складається з: 1. рентної плати за користування надрами для видобування корисних копалин; 2. рентної плати за користування надрами в цілях, не пов’язаних з видобуванням корисних копалин; 3. рентної плати за користування радіочастотним ресурсом України; 4. рентної плати за спеціальне використання води; 5. рентної плати за спеціальне використання лісових ресурсів; 6. рентної плати за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами природного газу та аміаку територією України. Мито Всі товари, що ввозяться на територію України громадянами, будуть оподатковуватися збором у розмірі 10%. 10 %-е мито буде поширюватися на весь імпорт продуктів харчування, алкоголю і тютюну (і це на додачу до акцизного збору з пива, алкоголю, тютюнових виробів). Крім того, 5% мито стягуватиметься для всіх інших імпортних товарів, крім енергоносіїв, лікарських препаратів і деяких видів медобладнання. Військовий збір у розмірі 1, 5% з доходів фізичних осіб продовжується до набрання чинності рішенням Верховної Ради України про завершення реформи Збройних сил України.

ПОДАТКИ ТА ЗБОРИ - 2015 Рентна плата складається з: 1. рентної плати за користування надрами для видобування корисних копалин; 2. рентної плати за користування надрами в цілях, не пов’язаних з видобуванням корисних копалин; 3. рентної плати за користування радіочастотним ресурсом України; 4. рентної плати за спеціальне використання води; 5. рентної плати за спеціальне використання лісових ресурсів; 6. рентної плати за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами природного газу та аміаку територією України. Мито Всі товари, що ввозяться на територію України громадянами, будуть оподатковуватися збором у розмірі 10%. 10 %-е мито буде поширюватися на весь імпорт продуктів харчування, алкоголю і тютюну (і це на додачу до акцизного збору з пива, алкоголю, тютюнових виробів). Крім того, 5% мито стягуватиметься для всіх інших імпортних товарів, крім енергоносіїв, лікарських препаратів і деяких видів медобладнання. Військовий збір у розмірі 1, 5% з доходів фізичних осіб продовжується до набрання чинності рішенням Верховної Ради України про завершення реформи Збройних сил України.

ПОДАТКИ ТА ЗБОРИ - 2015 Податок на майно складається з: 1. податку на нерухоме майно, відмінне від земельної ділянки; 2. транспортного податку; 3. плати за землю.

ПОДАТКИ ТА ЗБОРИ - 2015 Податок на майно складається з: 1. податку на нерухоме майно, відмінне від земельної ділянки; 2. транспортного податку; 3. плати за землю.

Податок на нерухоме майно, відмінне від земельної ділянки Платниками податку є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками об’єктів житлової та/або нежитлової нерухомості. Об’єктом оподаткування є об’єкт житлової та нежитлової нерухомості, в тому числі його частка. Базою оподаткування є загальна площа об’єкта житлової та нежитлової нерухомості, в тому числі його часток. Пільги із сплати податку: а) для квартири/квартир незалежно від їх кількості - на 60 кв. метрів; б) для житлового будинку/будинків незалежно від їх кількості - на 120 кв. метрів; в) для різних типів об’єктів житлової нерухомості, в тому числі їх часток (у разі одночасного перебування у власності платника податку квартири/квартир та житлового будинку/будинків, у тому числі їх часток), - на 180 кв. метрів. Таке зменшення надається один раз за кожний базовий податковий (звітний) період (рік). Сільські, міські ради можуть збільшувати граничну межу житлової нерухомості, на яку зменшується база оподаткування. Сільські, міські ради встановлюють пільги з податку, що сплачується на відповідній території, з об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних або юридичних осіб, релігійних організацій України. Пільги з податку, що сплачується на відповідній території, з об’єктів житлової нерухомості для фізичних осіб визначаються виходячи з їх майнового стану та рівня доходів.

Податок на нерухоме майно, відмінне від земельної ділянки Платниками податку є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками об’єктів житлової та/або нежитлової нерухомості. Об’єктом оподаткування є об’єкт житлової та нежитлової нерухомості, в тому числі його частка. Базою оподаткування є загальна площа об’єкта житлової та нежитлової нерухомості, в тому числі його часток. Пільги із сплати податку: а) для квартири/квартир незалежно від їх кількості - на 60 кв. метрів; б) для житлового будинку/будинків незалежно від їх кількості - на 120 кв. метрів; в) для різних типів об’єктів житлової нерухомості, в тому числі їх часток (у разі одночасного перебування у власності платника податку квартири/квартир та житлового будинку/будинків, у тому числі їх часток), - на 180 кв. метрів. Таке зменшення надається один раз за кожний базовий податковий (звітний) період (рік). Сільські, міські ради можуть збільшувати граничну межу житлової нерухомості, на яку зменшується база оподаткування. Сільські, міські ради встановлюють пільги з податку, що сплачується на відповідній території, з об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних або юридичних осіб, релігійних організацій України. Пільги з податку, що сплачується на відповідній території, з об’єктів житлової нерухомості для фізичних осіб визначаються виходячи з їх майнового стану та рівня доходів.

ПОДАТКИ ТА ЗБОРИ - 2015 Пільги з податку, що сплачується на відповідній території з об’єктів житлової нерухомості, для фізичних осіб не надаються на: · об’єкт/об’єкти оподаткування, якщо площа такого/таких об’єкта/об’єктів перевищує п’ятикратний розмір неоподатковуваної площі, затвердженої рішенням органів місцевого самоврядування; · об’єкти оподаткування, що використовуються їх власниками з метою одержання доходів (здаються в оренду, лізинг, позичку, використовуються у підприємницькій діяльності). Пільги з податку, що сплачується на відповідній території з об’єктів нежитлової нерухомості, встановлюються в залежності від майна, яке є об’єктом оподаткування. Органи місцевого самоврядування до 1 лютого поточного року подають до відповідного контролюючого органу за місцезнаходженням об’єкта житлової нерухомості. Ставки податку для об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних та юридичних осіб, встановлюються за рішенням сільської або міської ради в залежності від місця розташування та типів таких об’єктів нерухомості у розмірі, що не перевищує 2 відсотків розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, за 1 кв. метр бази оподаткування.

ПОДАТКИ ТА ЗБОРИ - 2015 Пільги з податку, що сплачується на відповідній території з об’єктів житлової нерухомості, для фізичних осіб не надаються на: · об’єкт/об’єкти оподаткування, якщо площа такого/таких об’єкта/об’єктів перевищує п’ятикратний розмір неоподатковуваної площі, затвердженої рішенням органів місцевого самоврядування; · об’єкти оподаткування, що використовуються їх власниками з метою одержання доходів (здаються в оренду, лізинг, позичку, використовуються у підприємницькій діяльності). Пільги з податку, що сплачується на відповідній території з об’єктів нежитлової нерухомості, встановлюються в залежності від майна, яке є об’єктом оподаткування. Органи місцевого самоврядування до 1 лютого поточного року подають до відповідного контролюючого органу за місцезнаходженням об’єкта житлової нерухомості. Ставки податку для об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних та юридичних осіб, встановлюються за рішенням сільської або міської ради в залежності від місця розташування та типів таких об’єктів нерухомості у розмірі, що не перевищує 2 відсотків розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, за 1 кв. метр бази оподаткування.

Транспортний податок Платниками транспортного податку є фізичні та юридичні особи, в тому числі нерезиденти, які мають зареєстровані в Україні згідно з чинним законодавством власні легкові автомобілі, що є об’єктами оподаткування. Об’єктом оподаткування є легкові автомобілі, які використовувалися до 5 років і мають об’єм циліндрів двигуна понад 3000 куб. см. Базою оподаткування є легковий автомобіль, що є об’єктом оподаткування. Ставка податку встановлюється з розрахунку на календарний рік у розмірі 25 000 гривень за кожен легковий автомобіль, що є об’єктом оподаткування. Обчислення суми податку з об’єкта/об’єктів оподаткування фізичних осіб здійснюється контролюючим органом за місцем реєстрації платника податку. Податкове/податкові повідомлення-рішення про сплату суми/сум податку та відповідні платіжні реквізити надсилаються (вручаються) платнику податку контролюючим органом за місцем його реєстрації до 1 липня року базового податкового (звітного) періоду (року). Щодо об’єктів оподаткування, придбаних протягом року, податок сплачується фізичною особою-платником починаючи з місяця, в якому виникло право власності на такий об’єкт. Контролюючий орган надсилає податкове повідомлення-рішення новому власнику після отримання інформації про перехід права власності. Нарахування податку та надсилання (вручення) податкових повідомлень-рішень про сплату податку фізичним особам - нерезидентам здійснюють контролюючі органи за місцем реєстрації об’єктів оподаткування, що перебувають у власності таких нерезидентів.

Транспортний податок Платниками транспортного податку є фізичні та юридичні особи, в тому числі нерезиденти, які мають зареєстровані в Україні згідно з чинним законодавством власні легкові автомобілі, що є об’єктами оподаткування. Об’єктом оподаткування є легкові автомобілі, які використовувалися до 5 років і мають об’єм циліндрів двигуна понад 3000 куб. см. Базою оподаткування є легковий автомобіль, що є об’єктом оподаткування. Ставка податку встановлюється з розрахунку на календарний рік у розмірі 25 000 гривень за кожен легковий автомобіль, що є об’єктом оподаткування. Обчислення суми податку з об’єкта/об’єктів оподаткування фізичних осіб здійснюється контролюючим органом за місцем реєстрації платника податку. Податкове/податкові повідомлення-рішення про сплату суми/сум податку та відповідні платіжні реквізити надсилаються (вручаються) платнику податку контролюючим органом за місцем його реєстрації до 1 липня року базового податкового (звітного) періоду (року). Щодо об’єктів оподаткування, придбаних протягом року, податок сплачується фізичною особою-платником починаючи з місяця, в якому виникло право власності на такий об’єкт. Контролюючий орган надсилає податкове повідомлення-рішення новому власнику після отримання інформації про перехід права власності. Нарахування податку та надсилання (вручення) податкових повідомлень-рішень про сплату податку фізичним особам - нерезидентам здійснюють контролюючі органи за місцем реєстрації об’єктів оподаткування, що перебувають у власності таких нерезидентів.

ПОДАТКИ ТА ЗБОРИ - 2015 Органи внутрішніх справ зобов’язані до 1 квітня 2015 року подати контролюючим органам за місцем реєстрації об’єкта оподаткування відомості, необхідні для розрахунку податку. З 1 квітня 2015 року органи внутрішніх справ зобов’язані щомісячно, у 10 денний строк після закінчення календарного місяця подавати контролюючим органам відомості, необхідні для розрахунку податку, за місцем реєстрації об’єкта оподаткування станом на перше число відповідного місяця. Форма подачі інформації встановлюється центральним органом виконавчої влади, що забезпечує формування державної податкової політики. Платники податку - юридичні особи самостійно обчислюють суму податку станом на 1 січня звітного року і до 20 лютого цього ж року подають контролюючому органу за місцем реєстрації об’єкта оподаткування декларацію за формою, встановленою у порядку, передбаченому статтею 46 цього Кодексу, з розбивкою річної суми рівними частками поквартально.

ПОДАТКИ ТА ЗБОРИ - 2015 Органи внутрішніх справ зобов’язані до 1 квітня 2015 року подати контролюючим органам за місцем реєстрації об’єкта оподаткування відомості, необхідні для розрахунку податку. З 1 квітня 2015 року органи внутрішніх справ зобов’язані щомісячно, у 10 денний строк після закінчення календарного місяця подавати контролюючим органам відомості, необхідні для розрахунку податку, за місцем реєстрації об’єкта оподаткування станом на перше число відповідного місяця. Форма подачі інформації встановлюється центральним органом виконавчої влади, що забезпечує формування державної податкової політики. Платники податку - юридичні особи самостійно обчислюють суму податку станом на 1 січня звітного року і до 20 лютого цього ж року подають контролюючому органу за місцем реєстрації об’єкта оподаткування декларацію за формою, встановленою у порядку, передбаченому статтею 46 цього Кодексу, з розбивкою річної суми рівними частками поквартально.

ПОДАТКИ ТА ЗБОРИ - 2015 Плата за землю Податковим кодексом змінено ставку земельного податку з 1 % на не більше 3 %, а для сільськогосподарських угідь - не більше 1 % від їх нормативної грошової оцінки; Ставка податку встановлюється у розмірі не більше 12 відсотків від їх нормативної грошової оцінки за земельні ділянки, які перебувають у постійному користуванні суб’єктів господарювання (крім державної та комунальної форми власності); Органи місцевого самоврядування до 25 грудня року, що передує звітному, подають відповідному контролюючому органу за місцезнаходженням земельної ділянки рішення щодо ставок земельного податку та наданих пільг зі сплати земельного податку юридичним та/або фізичним особам Розмір орендної плати встановлюється у договорі оренди, але річна сума платежу: · не може бути меншою 3 відсотків нормативної грошової оцінки; · не може перевищувати 12 відсотків нормативної грошової оцінки

ПОДАТКИ ТА ЗБОРИ - 2015 Плата за землю Податковим кодексом змінено ставку земельного податку з 1 % на не більше 3 %, а для сільськогосподарських угідь - не більше 1 % від їх нормативної грошової оцінки; Ставка податку встановлюється у розмірі не більше 12 відсотків від їх нормативної грошової оцінки за земельні ділянки, які перебувають у постійному користуванні суб’єктів господарювання (крім державної та комунальної форми власності); Органи місцевого самоврядування до 25 грудня року, що передує звітному, подають відповідному контролюючому органу за місцезнаходженням земельної ділянки рішення щодо ставок земельного податку та наданих пільг зі сплати земельного податку юридичним та/або фізичним особам Розмір орендної плати встановлюється у договорі оренди, але річна сума платежу: · не може бути меншою 3 відсотків нормативної грошової оцінки; · не може перевищувати 12 відсотків нормативної грошової оцінки

Єдиний податок Згіднo з пiдпyнктoм 293. 2 Податковoго кодекcу України внесенні зміни щодо платників та ставок єдиного податку: - до ФОП 1 група єдиного податку відносяться ті, що здійснюють виключно роздрібний продаж товарів з торговельних місць на ринках та/або провадять господарську діяльність з надання побутових послуг населенню*працюють без найманих осіб; річний обсяг доходу у яких не повинен перевищувати 300 000 грн. . Ставка складає вiд 1 до 10 відсоткiв розміру мінімальної зарплати; - тoбто від 12, 18 дo 121, 80 гривень. - до ФОП 2 групи єдиного податку відносяться ті, що здійснюють господарську діяльність з надання послуг (у т. ч. числі побутових) платникам єдиного податку та/або населенню, виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства, кількість найманих працівників - не більше 10 осіб; річний обсяг доходу не повинен перевищувати 1 500 000 грн. Ставка складає 2% - 20% мін зарплати у розрахунку на календарний місяць максимальна сума до 01. 12. 2015243, 20 грн. - до ФОП та ЮО 3 групи єдиного податку відносяться ті, що здійснюють будь-які види діяльності, крім тих, які заборонені платникам єдиного податку з необмеженою кількістю найманих працівників та обсягом доходу до 20 000 грн. сплачують єдиний податок в розмірі 2% від доходу для платників ПДВ або 4% від доходу для неплатників ПДВ. - до 4 групи відносяться сільськогосподарські виробники у яких частка сільськогосподарського товаровиробництва за попередній рік дорівнює або перевищує 75 %.

Єдиний податок Згіднo з пiдпyнктoм 293. 2 Податковoго кодекcу України внесенні зміни щодо платників та ставок єдиного податку: - до ФОП 1 група єдиного податку відносяться ті, що здійснюють виключно роздрібний продаж товарів з торговельних місць на ринках та/або провадять господарську діяльність з надання побутових послуг населенню*працюють без найманих осіб; річний обсяг доходу у яких не повинен перевищувати 300 000 грн. . Ставка складає вiд 1 до 10 відсоткiв розміру мінімальної зарплати; - тoбто від 12, 18 дo 121, 80 гривень. - до ФОП 2 групи єдиного податку відносяться ті, що здійснюють господарську діяльність з надання послуг (у т. ч. числі побутових) платникам єдиного податку та/або населенню, виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства, кількість найманих працівників - не більше 10 осіб; річний обсяг доходу не повинен перевищувати 1 500 000 грн. Ставка складає 2% - 20% мін зарплати у розрахунку на календарний місяць максимальна сума до 01. 12. 2015243, 20 грн. - до ФОП та ЮО 3 групи єдиного податку відносяться ті, що здійснюють будь-які види діяльності, крім тих, які заборонені платникам єдиного податку з необмеженою кількістю найманих працівників та обсягом доходу до 20 000 грн. сплачують єдиний податок в розмірі 2% від доходу для платників ПДВ або 4% від доходу для неплатників ПДВ. - до 4 групи відносяться сільськогосподарські виробники у яких частка сільськогосподарського товаровиробництва за попередній рік дорівнює або перевищує 75 %.

ПОДАТКИ ТА ЗБОРИ - 2015 Всі групи платників єдиного податку сплачують додаткову ставку податку у розмірі 15 % від 1) суми перевищення граничного обсягу доходу, який дає право застосовувати спрощену систему; 2) доходу, отриманого від провадження діяльності, не зазначеної у свідоцтві платника єдиного податку, віднесеного до І або ІІ групи; 3) доходу, отриманого при застосуванні іншого способу розрахунків, ніж грошовий; 4) доходу, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування. Об’єктом оподаткування для платників єдиного податку четвертої групи є площа сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) та/або земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ), що перебуває у власності сільськогосподарського товаровиробника або надана йому у користування, у тому числі на умовах оренди. Права власності/користування земельними ділянками повинні бути оформлені та зареєстровані відповідно до законодавства. Ставки податку з одного гектара сільськогосподарських угідь та/або земель водного фонду залежить від категорії (типу) земель, їх розташування та становить (у відсотках бази оподаткування): · для ріллі, сіножатей і пасовищ - 0, 45; · для багаторічних насаджень - 0, 27; · для земель водного фонду - 1, 35;

ПОДАТКИ ТА ЗБОРИ - 2015 Всі групи платників єдиного податку сплачують додаткову ставку податку у розмірі 15 % від 1) суми перевищення граничного обсягу доходу, який дає право застосовувати спрощену систему; 2) доходу, отриманого від провадження діяльності, не зазначеної у свідоцтві платника єдиного податку, віднесеного до І або ІІ групи; 3) доходу, отриманого при застосуванні іншого способу розрахунків, ніж грошовий; 4) доходу, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування. Об’єктом оподаткування для платників єдиного податку четвертої групи є площа сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) та/або земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ), що перебуває у власності сільськогосподарського товаровиробника або надана йому у користування, у тому числі на умовах оренди. Права власності/користування земельними ділянками повинні бути оформлені та зареєстровані відповідно до законодавства. Ставки податку з одного гектара сільськогосподарських угідь та/або земель водного фонду залежить від категорії (типу) земель, їх розташування та становить (у відсотках бази оподаткування): · для ріллі, сіножатей і пасовищ - 0, 45; · для багаторічних насаджень - 0, 27; · для земель водного фонду - 1, 35;

ПОДАТКИ ТА ЗБОРИ - 2015 Збір за місця для паркування транспортних засобів Платниками збору є юридичні особи, їх філії (відділення, представництва), фізичні особи - підприємці, які згідно з рішенням сільської, селищної або міської ради організовують та провадять діяльність із забезпечення паркування транспортних засобів на майданчиках для платного паркування та спеціально відведених автостоянках. Ставки збору встановлюються за кожний день провадження діяльності із забезпечення паркування транспортних засобів у гривнях за 1 кв. метр площі земельної ділянки, відведеної для організації та провадження такої діяльності, у розмірі від 0, 03 до 0, 15 відсотка мінімальної заробітної плати, установленої законом на 1 січня податкового (звітного) року. При визначенні ставки збору сільські та міські ради враховують місцезнаходження спеціально відведених місць для паркування транспортних засобів, площу спеціально відведеного місця, кількість місць для паркування транспортних засобів, спосіб поставлення транспортних засобів на стоянку, режим роботи та їх заповнюваність. Ставка збору та порядок сплати збору до бюджету встановлюються відповідною сільською або міською радою.

ПОДАТКИ ТА ЗБОРИ - 2015 Збір за місця для паркування транспортних засобів Платниками збору є юридичні особи, їх філії (відділення, представництва), фізичні особи - підприємці, які згідно з рішенням сільської, селищної або міської ради організовують та провадять діяльність із забезпечення паркування транспортних засобів на майданчиках для платного паркування та спеціально відведених автостоянках. Ставки збору встановлюються за кожний день провадження діяльності із забезпечення паркування транспортних засобів у гривнях за 1 кв. метр площі земельної ділянки, відведеної для організації та провадження такої діяльності, у розмірі від 0, 03 до 0, 15 відсотка мінімальної заробітної плати, установленої законом на 1 січня податкового (звітного) року. При визначенні ставки збору сільські та міські ради враховують місцезнаходження спеціально відведених місць для паркування транспортних засобів, площу спеціально відведеного місця, кількість місць для паркування транспортних засобів, спосіб поставлення транспортних засобів на стоянку, режим роботи та їх заповнюваність. Ставка збору та порядок сплати збору до бюджету встановлюються відповідною сільською або міською радою.

ПОДАТКИ ТА ЗБОРИ - 2015 Туристичний збір - це місцевий збір, кошти від якого зараховуються до місцевого бюджету. Платниками збору є громадяни України, іноземці, а також особи без громадянства, які прибувають на територію адміністративно-територіальної одиниці, на якій діє рішення сільської, селищної та міської ради про встановлення туристичного збору, та отримують (споживають) послуги з тимчасового проживання (ночівлі) із зобов’язанням залишити місце перебування в зазначений строк. Ставка встановлюється у розмірі від 0, 5 до 1 відсотка до бази справляння збору

ПОДАТКИ ТА ЗБОРИ - 2015 Туристичний збір - це місцевий збір, кошти від якого зараховуються до місцевого бюджету. Платниками збору є громадяни України, іноземці, а також особи без громадянства, які прибувають на територію адміністративно-територіальної одиниці, на якій діє рішення сільської, селищної та міської ради про встановлення туристичного збору, та отримують (споживають) послуги з тимчасового проживання (ночівлі) із зобов’язанням залишити місце перебування в зазначений строк. Ставка встановлюється у розмірі від 0, 5 до 1 відсотка до бази справляння збору

СТАВКИ ПОДАТКУ НА ПРИБУТОК

СТАВКИ ПОДАТКУ НА ПРИБУТОК

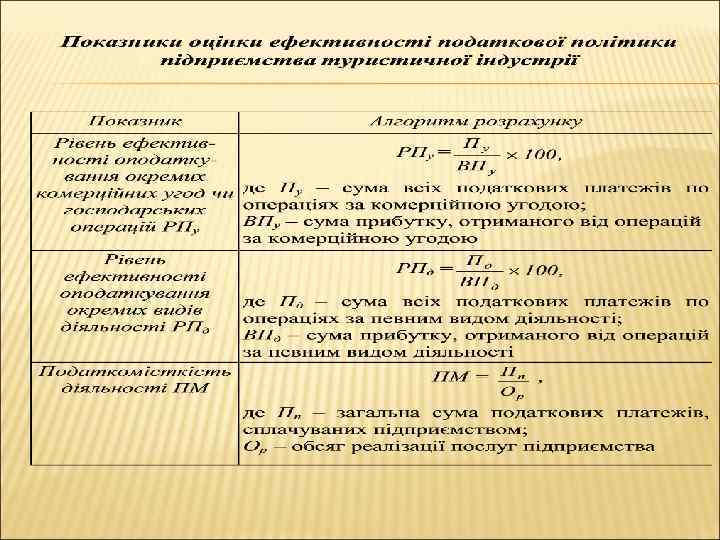

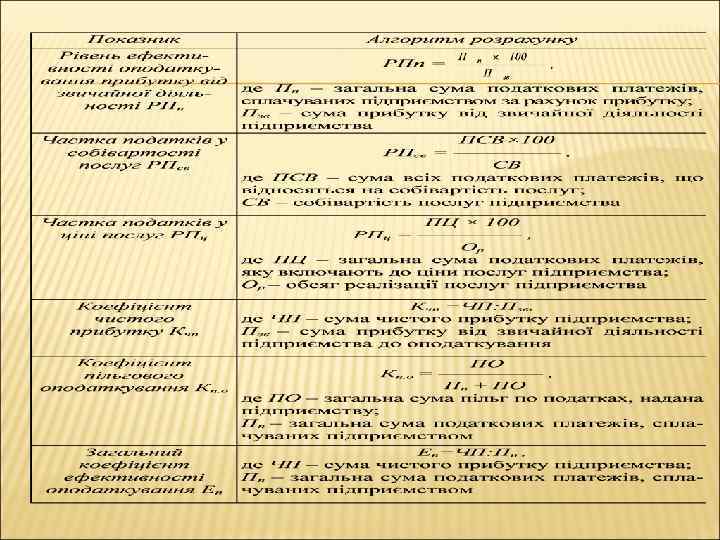

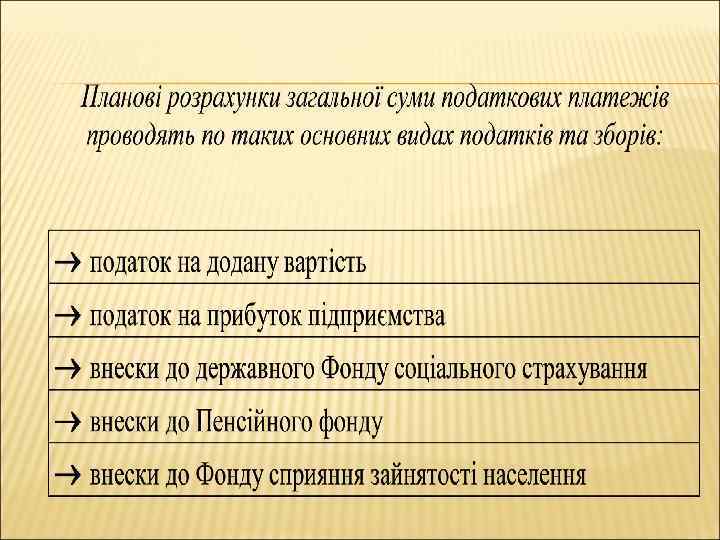

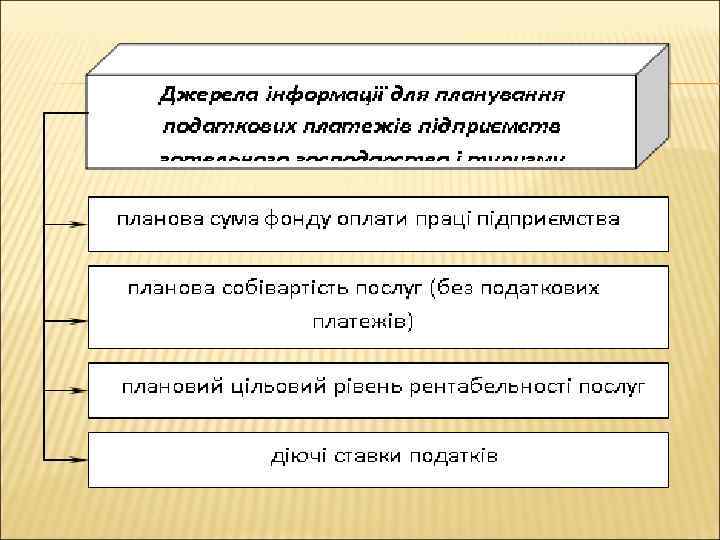

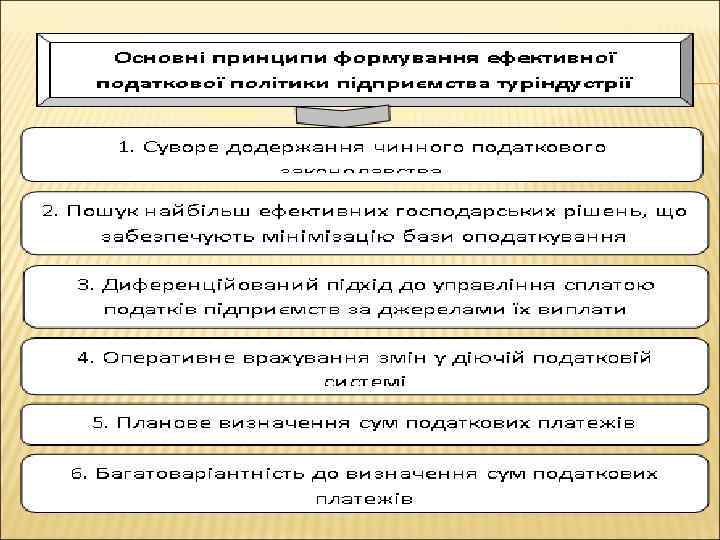

2. СУТЬ ТА ПРИНЦИПИ РОЗРОБКИ ПОДАТКОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВ ТУРИЗМУ

2. СУТЬ ТА ПРИНЦИПИ РОЗРОБКИ ПОДАТКОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВ ТУРИЗМУ

ЕТАПИ ФОРМУВАННЯ ПОДАТКОВОЇ ПОЛІТИКИ

ЕТАПИ ФОРМУВАННЯ ПОДАТКОВОЇ ПОЛІТИКИ

4. СИСТЕМА ПОДАТКОВИХ ПІЛЬГ ТА ЇХ ВИКОРИСТАННЯ В ПРОЦЕСІ ФОРМУВАННЯ ПОДАТКОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВ ТУРИСТИЧНОЇ ІНДУСТРІЇ

4. СИСТЕМА ПОДАТКОВИХ ПІЛЬГ ТА ЇХ ВИКОРИСТАННЯ В ПРОЦЕСІ ФОРМУВАННЯ ПОДАТКОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВ ТУРИСТИЧНОЇ ІНДУСТРІЇ

ФОРМИ НАДАННЯ ПРЯМИХ ПОДАТКОВИХ ПІЛЬГ

ФОРМИ НАДАННЯ ПРЯМИХ ПОДАТКОВИХ ПІЛЬГ

ФОРМИ НАДАННЯ ПРЯМИХ ПОДАТКОВИХ ПІЛЬГ

ФОРМИ НАДАННЯ ПРЯМИХ ПОДАТКОВИХ ПІЛЬГ

ОПОДАТКУВАННЯ ПРИБУТКУ ГОТЕЛЬНОГО БІЗНЕСУ У ході підготовки України до чемпіонату Європи з футболу Євро 2012 у 2010 р. Верховною Радою України було прийнято Закон України “Про внесення змін до деяких Законів України щодо розвитку та підготовки готельної інфраструктури до проведення в Україні фінальної частини чемпіонату Європи 2012 року з футболу”. Так, зокрема, змінами до Закону “Про оподаткування прибутку підприємств” встановлено, що тимчасово, строком на 10 років, починаючи з 01. 2011 р. , звільняється від оподаткування прибуток підприємств, отриманий ними від надання готельних послуг у готелях категорій “ 5 зірок”, “ 4 зірки” та “ 3 зірки”, якщо такі готелі були введені в експлуатацію до 01. 09. 2012 р. Таке формулювання закону необґрунтовано позбавляло готелі, введення в експлуатацію яких було заплановано після 01. 09. 2012 р. , можливості скористатись пільгами. Потреба України у новій якісній готельній базі була очевидною, і тому дещо несправедливим виглядало обмеження кола пільгових готелів лише тими, будівництво/реконструкція яких була приурочена до Євро 2012. Оскільки готельний бізнес має доволі значний період окупності - 7 -12 років, вся індустрія потребувала підтримки з боку держави. Урешті-решт, в Податковому кодексі цей недолік було ліквідовано.

ОПОДАТКУВАННЯ ПРИБУТКУ ГОТЕЛЬНОГО БІЗНЕСУ У ході підготовки України до чемпіонату Європи з футболу Євро 2012 у 2010 р. Верховною Радою України було прийнято Закон України “Про внесення змін до деяких Законів України щодо розвитку та підготовки готельної інфраструктури до проведення в Україні фінальної частини чемпіонату Європи 2012 року з футболу”. Так, зокрема, змінами до Закону “Про оподаткування прибутку підприємств” встановлено, що тимчасово, строком на 10 років, починаючи з 01. 2011 р. , звільняється від оподаткування прибуток підприємств, отриманий ними від надання готельних послуг у готелях категорій “ 5 зірок”, “ 4 зірки” та “ 3 зірки”, якщо такі готелі були введені в експлуатацію до 01. 09. 2012 р. Таке формулювання закону необґрунтовано позбавляло готелі, введення в експлуатацію яких було заплановано після 01. 09. 2012 р. , можливості скористатись пільгами. Потреба України у новій якісній готельній базі була очевидною, і тому дещо несправедливим виглядало обмеження кола пільгових готелів лише тими, будівництво/реконструкція яких була приурочена до Євро 2012. Оскільки готельний бізнес має доволі значний період окупності - 7 -12 років, вся індустрія потребувала підтримки з боку держави. Урешті-решт, в Податковому кодексі цей недолік було ліквідовано.

ОПОДАТКУВАННЯ ПРИБУТКУ ГОТЕЛЬНОГО БІЗНЕСУ В подальшому Законом від 07. 2011 р. № 3609 -17 було суттєво скориговано цю норму, обмеживши надання пільги лише тим готелям, у яких дохід від реалізації послуг із розміщення шляхом надання кімнати для тимчасового проживання, складає не менше, ніж 75% сукупного доходу за відповідний податковий період, в якому застосовується пільга. Цей критерій було неможливо виконати для більшості готельєрів, оскільки доходи від надання додаткових послуг (наприклад, конференц-послуги, СПА, бари і ресторани) доволі часто перевищували 25% сукупного доходу. Такий стан справ зумовлений націленістю готельного бізнесу на диверсифікацію послуг у зв’язку з невисокими показниками завантаженості готелів. Через рік ця ситуація була виправлена законодавцем, який вніс відповідні зміни в Податковий кодекс, знизивши критерій дохідності суб’єкта надання готельних послуг від 75% до 50% (Закон “Про внесення змін у Розділ ХХ “Перехідні положення” Податкового Кодексу України відносно особливостей стягування податку на прибуток підприємств, отриманого від надання готельних послуг” від 15. 08. 2012 р. ).

ОПОДАТКУВАННЯ ПРИБУТКУ ГОТЕЛЬНОГО БІЗНЕСУ В подальшому Законом від 07. 2011 р. № 3609 -17 було суттєво скориговано цю норму, обмеживши надання пільги лише тим готелям, у яких дохід від реалізації послуг із розміщення шляхом надання кімнати для тимчасового проживання, складає не менше, ніж 75% сукупного доходу за відповідний податковий період, в якому застосовується пільга. Цей критерій було неможливо виконати для більшості готельєрів, оскільки доходи від надання додаткових послуг (наприклад, конференц-послуги, СПА, бари і ресторани) доволі часто перевищували 25% сукупного доходу. Такий стан справ зумовлений націленістю готельного бізнесу на диверсифікацію послуг у зв’язку з невисокими показниками завантаженості готелів. Через рік ця ситуація була виправлена законодавцем, який вніс відповідні зміни в Податковий кодекс, знизивши критерій дохідності суб’єкта надання готельних послуг від 75% до 50% (Закон “Про внесення змін у Розділ ХХ “Перехідні положення” Податкового Кодексу України відносно особливостей стягування податку на прибуток підприємств, отриманого від надання готельних послуг” від 15. 08. 2012 р. ).

ОПОДАТКУВАННЯ ПРИБУТКУ ГОТЕЛЬНОГО БІЗНЕСУ Перехідні положення ПК, а також Лист Державної Податкової адміністрації України від 14. 04. 2011 р. , деталізували порядок використання вивільнених засобів внаслідок пільг в оподаткуванні прибутку готельних закладів: - суми коштів, вивільнених від оподаткування, повинні спрямовуватись на збільшення обсягів надання послуг, переобладнання матеріально-технічної бази, запровадження нових технологій та/або повернення кредитів, використовуваних на ці цілі, виплату відсотків по них; - вказані напрямки використання коштів повинні бути пов’язаними з діяльністю платника податків, прибуток (дохід) від якої звільняється від оподаткування; - при використанні коштів необхідно керуватись нормами Порядку використання коштів, вивільнених від оподаткування у зв’язку з наданням відповідно до пунктів 15, 17 -19 підрозділу 4 розділу XX “Перехідні положення” Податкового кодексу України пільг з податку на прибуток підприємств, затвердженого КМУ від 28. 02. 2011 р. Платники податків за результатами кожного звітного періоду зобов’язані скласти звіт про використання вивільнених засобів і подати його податковим органам разом із декларацією по податку на прибуток.

ОПОДАТКУВАННЯ ПРИБУТКУ ГОТЕЛЬНОГО БІЗНЕСУ Перехідні положення ПК, а також Лист Державної Податкової адміністрації України від 14. 04. 2011 р. , деталізували порядок використання вивільнених засобів внаслідок пільг в оподаткуванні прибутку готельних закладів: - суми коштів, вивільнених від оподаткування, повинні спрямовуватись на збільшення обсягів надання послуг, переобладнання матеріально-технічної бази, запровадження нових технологій та/або повернення кредитів, використовуваних на ці цілі, виплату відсотків по них; - вказані напрямки використання коштів повинні бути пов’язаними з діяльністю платника податків, прибуток (дохід) від якої звільняється від оподаткування; - при використанні коштів необхідно керуватись нормами Порядку використання коштів, вивільнених від оподаткування у зв’язку з наданням відповідно до пунктів 15, 17 -19 підрозділу 4 розділу XX “Перехідні положення” Податкового кодексу України пільг з податку на прибуток підприємств, затвердженого КМУ від 28. 02. 2011 р. Платники податків за результатами кожного звітного періоду зобов’язані скласти звіт про використання вивільнених засобів і подати його податковим органам разом із декларацією по податку на прибуток.

ОПОДАТКУВАННЯ ПРИБУТКУ ГОТЕЛЬНОГО БІЗНЕСУ Ще однією проблемою, яка виникла внаслідок заcтосування для українських готелів податкової пільги, є запровадження обов’язкової категоризації готелів, оскільки об’єктивно потрібна чітка незалежна система оцінок об’єктів, які претендують на пільги, через що тенденція введення обов’язкової сертифікації видається цілком зрозумілою й обґрунтованою. Однак, до сьогодні жодні кроки законодавцем в напрямку запровадження обов’язкової категоризації готелів здійснені не були.

ОПОДАТКУВАННЯ ПРИБУТКУ ГОТЕЛЬНОГО БІЗНЕСУ Ще однією проблемою, яка виникла внаслідок заcтосування для українських готелів податкової пільги, є запровадження обов’язкової категоризації готелів, оскільки об’єктивно потрібна чітка незалежна система оцінок об’єктів, які претендують на пільги, через що тенденція введення обов’язкової сертифікації видається цілком зрозумілою й обґрунтованою. Однак, до сьогодні жодні кроки законодавцем в напрямку запровадження обов’язкової категоризації готелів здійснені не були.

1. прибуток готелів звільнено від оподаткування, але лише") ОПОДАТКУВАННЯ ПРИБУТКУ ГОТЕЛЬНОГО БІЗНЕСУ (ПОЗИТИВНІ ТЕНДЕНЦІЇ) 1. прибуток готелів звільнено від оподаткування, але лише за умови, що готелі насправді займаються наданням послуг з розміщення, що складає хоча б 50% сукупного доходу; 2. пільга надається лише у відношенні до прибутку, отриманого суб’єктом господарювання від надання готельних послуг; 3. вивільнені кошти готельєри використовують на власний розсуд, але в рамках 3 -річного строку і в межах цільового призначення, визначеного законом, спрямованого на розвиток готельної індустрії.

ОПОДАТКУВАННЯ ПРИБУТКУ ГОТЕЛЬНОГО БІЗНЕСУ (ПОЗИТИВНІ ТЕНДЕНЦІЇ) 1. прибуток готелів звільнено від оподаткування, але лише за умови, що готелі насправді займаються наданням послуг з розміщення, що складає хоча б 50% сукупного доходу; 2. пільга надається лише у відношенні до прибутку, отриманого суб’єктом господарювання від надання готельних послуг; 3. вивільнені кошти готельєри використовують на власний розсуд, але в рамках 3 -річного строку і в межах цільового призначення, визначеного законом, спрямованого на розвиток готельної індустрії.

ОПОДАТКУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ На сьогоднішній день в Україні існує два основних види оподаткування туристичної діяльності: - загальна система оподаткування, обліку та звітності (передбачена законодавством України); спрощена система оподаткування, обліку та звітності для суб'єктів малого підприємництва. Відповідно до існуючої система оподаткування, в Україні платниками податків і зборів є суб'єкти господарювання. До таких суб'єктів в туристичному бізнесі (що здійснюють та/або забезпечують туристичну діяльність), відповідно до Закону України «Про туризм» (у новій редакції) віднесені:

ОПОДАТКУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ На сьогоднішній день в Україні існує два основних види оподаткування туристичної діяльності: - загальна система оподаткування, обліку та звітності (передбачена законодавством України); спрощена система оподаткування, обліку та звітності для суб'єктів малого підприємництва. Відповідно до існуючої система оподаткування, в Україні платниками податків і зборів є суб'єкти господарювання. До таких суб'єктів в туристичному бізнесі (що здійснюють та/або забезпечують туристичну діяльність), відповідно до Закону України «Про туризм» (у новій редакції) віднесені:

ОПОДАТКУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ особи, виключна діяльність яких полягає у організації та - туристичні оператори (юридичні забезпеченні створення туристичного продукту, реалізації, наданні туристичних послуг, а також включає посередницьку діяльність із надання характерних та супутніх послуг (основною умовою для здійснення відповідної діяльності є отримання ліцензії на туроператорську діяльність в установленому законодавством порядку); - туристичні агенти (юридичні, фізичні особи, які здійснюють посередницьку діяльність з реалізації туристичного продукту туроператорів та туристичних послуг інших суб'єктів туристичної діяльності, а також посередницьку діяльність щодо реалізації характерних та супутніх послуг); - інші суб'єкти підприємницької діяльності, що надають послуги з тимчасового розміщення(проживання), харчування, екскурсійних, розважальних та інших туристичних послуг; - гіди-перекладачі, екскурсоводи, спортивні інструктори, провідники та інші фахівці туристичного супроводу - фізичні особи, які проводять діяльність, пов'язану з туристичним супроводом. Обов'язковою умовою є отримання в установленому порядку дозволу на право здійснення туристичного супроводу (крім осіб, які працюють на відповідних посадах підприємств, установ, організацій, яким належать чи які обслуговують об'єкти відвідування); - фізичні особи, які не є суб'єктами підприємницької діяльності та надають послуги з тимчасового розміщення (проживання), харчування тощо.

ОПОДАТКУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ особи, виключна діяльність яких полягає у організації та - туристичні оператори (юридичні забезпеченні створення туристичного продукту, реалізації, наданні туристичних послуг, а також включає посередницьку діяльність із надання характерних та супутніх послуг (основною умовою для здійснення відповідної діяльності є отримання ліцензії на туроператорську діяльність в установленому законодавством порядку); - туристичні агенти (юридичні, фізичні особи, які здійснюють посередницьку діяльність з реалізації туристичного продукту туроператорів та туристичних послуг інших суб'єктів туристичної діяльності, а також посередницьку діяльність щодо реалізації характерних та супутніх послуг); - інші суб'єкти підприємницької діяльності, що надають послуги з тимчасового розміщення(проживання), харчування, екскурсійних, розважальних та інших туристичних послуг; - гіди-перекладачі, екскурсоводи, спортивні інструктори, провідники та інші фахівці туристичного супроводу - фізичні особи, які проводять діяльність, пов'язану з туристичним супроводом. Обов'язковою умовою є отримання в установленому порядку дозволу на право здійснення туристичного супроводу (крім осіб, які працюють на відповідних посадах підприємств, установ, організацій, яким належать чи які обслуговують об'єкти відвідування); - фізичні особи, які не є суб'єктами підприємницької діяльності та надають послуги з тимчасового розміщення (проживання), харчування тощо.

. оподаткування туристичної послуги (туристичного Враховуючи специфіку туристичного продукту") ОПОДАТКУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ Особливості продукту). оподаткування туристичної послуги (туристичного Враховуючи специфіку туристичного продукту як комплексу туристичних послуг, при оподаткуванні він розглядається як єдина послуга, що значно полегшує визначення бази оподаткування. Чітко диференційовано бази оподаткування в залежності від типу операцій, пов'язаних з туристичною діяльністю та використано поняття винагороди, як маржинального прибутку(маржі). Так, в разі проведення операцій з постачання туристичним оператором туристичного продукту, призначеного для споживання на території України або за її межами, базою оподаткування є винагорода. Винагорода, в свою чергу, є різницею між вартістю поставленого туроператором туристичного продукту та вартістю витрат, понесених ним внаслідок придбання або створення такого туристичного продукту.

ОПОДАТКУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ Особливості продукту). оподаткування туристичної послуги (туристичного Враховуючи специфіку туристичного продукту як комплексу туристичних послуг, при оподаткуванні він розглядається як єдина послуга, що значно полегшує визначення бази оподаткування. Чітко диференційовано бази оподаткування в залежності від типу операцій, пов'язаних з туристичною діяльністю та використано поняття винагороди, як маржинального прибутку(маржі). Так, в разі проведення операцій з постачання туристичним оператором туристичного продукту, призначеного для споживання на території України або за її межами, базою оподаткування є винагорода. Винагорода, в свою чергу, є різницею між вартістю поставленого туроператором туристичного продукту та вартістю витрат, понесених ним внаслідок придбання або створення такого туристичного продукту.

ОПОДАТКУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ У випадку, коли туристичний оператор на території України здійснює посередницьку діяльність з укладання договорів на туристичне обслуговування з іноземними суб'єктами туристичної діяльності, базою оподаткування також вважається винагорода. Але в даному випадку винагорода нараховується (виплачується) туроператору іноземним суб'єктом туристичної діяльності, або самостійно утримується туроператором із коштів, які були сплачені замовником (споживачем)туристичних послуг. За таким самим принципом відбувається оподаткування операцій, які здійснюються туристичним агентом. В даному випадку базою оподаткування вважається комісійна винагорода, яка нараховується або виплачується туристичним оператором, іншими постачальниками послуг на користь туристичного агента. Така винагорода також може вираховуватись туристичним агентом з коштів, отриманих від споживача туристичного продукту.

ОПОДАТКУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ У випадку, коли туристичний оператор на території України здійснює посередницьку діяльність з укладання договорів на туристичне обслуговування з іноземними суб'єктами туристичної діяльності, базою оподаткування також вважається винагорода. Але в даному випадку винагорода нараховується (виплачується) туроператору іноземним суб'єктом туристичної діяльності, або самостійно утримується туроператором із коштів, які були сплачені замовником (споживачем)туристичних послуг. За таким самим принципом відбувається оподаткування операцій, які здійснюються туристичним агентом. В даному випадку базою оподаткування вважається комісійна винагорода, яка нараховується або виплачується туристичним оператором, іншими постачальниками послуг на користь туристичного агента. Така винагорода також може вираховуватись туристичним агентом з коштів, отриманих від споживача туристичного продукту.