15296ef8daf8cfe0894cfef604344809.ppt

- Количество слайдов: 109

Тема 2. Временная оценка денежных потоков n Математический инструментарий стоимостной оценки Вопросы лекции. 1. Методологические причины применения функций сложного процента при определений стоимости компании 2. Технология использования временной оценки денежных потоков при расчете

Тема 2. Временная оценка денежных потоков n Математический инструментарий стоимостной оценки Вопросы лекции. 1. Методологические причины применения функций сложного процента при определений стоимости компании 2. Технология использования временной оценки денежных потоков при расчете

n Временная оценка – приведение денежных сумм, возникающих в разное время, к сопоставимому виду. n Шесть функций: 1. Сложный процент 2. Будущая стоимость аннуитета 3. Периодический взнос на накопление фонда 4. Дисконтирование 5. Текущая стоимость аннуитета 6. Периодический взнос на погашение Их значения систематизированы в таблицах.

n Временная оценка – приведение денежных сумм, возникающих в разное время, к сопоставимому виду. n Шесть функций: 1. Сложный процент 2. Будущая стоимость аннуитета 3. Периодический взнос на накопление фонда 4. Дисконтирование 5. Текущая стоимость аннуитета 6. Периодический взнос на погашение Их значения систематизированы в таблицах.

Функция «сложный процент» n Символ – FV n Таблицы типа Б – колонка 1. n Данная функция позволяет определить будущую стоимость суммы, которой располагает инвестор в настоящий момент, исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов.

Функция «сложный процент» n Символ – FV n Таблицы типа Б – колонка 1. n Данная функция позволяет определить будущую стоимость суммы, которой располагает инвестор в настоящий момент, исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов.

n Накопленная сумма % Инвестированная сумма Время") FV = S (1+i)n Накопленная сумма % Инвестированная сумма Время

FV = S (1+i)n Накопленная сумма % Инвестированная сумма Время

Задача Какая сумма будет накоплена вкладчиком через 3 года, если первоначальный взнос составляет 400 тыс. руб. , проценты начисляются ежегодно по ставке 10%?

Задача Какая сумма будет накоплена вкладчиком через 3 года, если первоначальный взнос составляет 400 тыс. руб. , проценты начисляются ежегодно по ставке 10%?

Решение. n Найдем страницу соответствующую процентной ставке 10% n В колонке 1 найдем фактор, соответствующий периоду накопления n Период накопления – 3 года, фактор – 1, 3310 n Рассчитаем сумму накопления 400[FV] = 400 * 1. 3310= 532. 4 тыс. руб.

Решение. n Найдем страницу соответствующую процентной ставке 10% n В колонке 1 найдем фактор, соответствующий периоду накопления n Период накопления – 3 года, фактор – 1, 3310 n Рассчитаем сумму накопления 400[FV] = 400 * 1. 3310= 532. 4 тыс. руб.

Задача 2 n Стоимость земельного участка, купленного за 15 тыс. руб. ежегодно увеличивается на 14%. Сколько будет стоить участок через 4 года после приобретения?

Задача 2 n Стоимость земельного участка, купленного за 15 тыс. руб. ежегодно увеличивается на 14%. Сколько будет стоить участок через 4 года после приобретения?

Решение n 15 * FV 4 14% = 25, 33

Решение n 15 * FV 4 14% = 25, 33

Функция «дисконтирования» n Символ функции – PV n Таблицы типа Б – колонка 4 n данная функция позволяет определить настоящую стоимость суммы, если известна её величина в будущем при данных периодах накопления и процентной ставке. Настоящая стоимость , а также текущая или приведенная стоимости являются аналогичными понятиями.

Функция «дисконтирования» n Символ функции – PV n Таблицы типа Б – колонка 4 n данная функция позволяет определить настоящую стоимость суммы, если известна её величина в будущем при данных периодах накопления и процентной ставке. Настоящая стоимость , а также текущая или приведенная стоимости являются аналогичными понятиями.

Дисконтирование Накопленная сумма % Искомая инвестированная величина время

Дисконтирование Накопленная сумма % Искомая инвестированная величина время

Задача. n Какую сумму необходимо поместить на депозит под 10 % годовых, чтобы через 5 лет накопить 1500 тыс. руб. ?

Задача. n Какую сумму необходимо поместить на депозит под 10 % годовых, чтобы через 5 лет накопить 1500 тыс. руб. ?

Решение n Находим страничку, соответствующую процентной ставке 10% n В колонке 4 найдем фактор, исходя из периода дисконтирования в 5 лет – 0, 6209 n Рассчитаем сумму вклада 1500[PV] = 1500 * 0, 6209 = 931, 4 тыс. руб.

Решение n Находим страничку, соответствующую процентной ставке 10% n В колонке 4 найдем фактор, исходя из периода дисконтирования в 5 лет – 0, 6209 n Рассчитаем сумму вклада 1500[PV] = 1500 * 0, 6209 = 931, 4 тыс. руб.

Задача 2 n Покупатель только что заплатил 100 тыс. руб. за опцион на покупку через 9 месяцев пакета ценных бумаг стоимостью 15000 тыс. руб. Выплаченные 100 тыс. руб. за опцион не будут включены в покупку. Какую сумму покупателю необходимо положить в банк, начисляющий 8% годовых ежемесячно для совершения сделки?

Задача 2 n Покупатель только что заплатил 100 тыс. руб. за опцион на покупку через 9 месяцев пакета ценных бумаг стоимостью 15000 тыс. руб. Выплаченные 100 тыс. руб. за опцион не будут включены в покупку. Какую сумму покупателю необходимо положить в банк, начисляющий 8% годовых ежемесячно для совершения сделки?

Решение n 15 000 PV 9 мес. 8% = 14129

Решение n 15 000 PV 9 мес. 8% = 14129

Функция «текущая стоимость аннуитета» n Символ функции – PVA n Таблицы типа Б – колонка 5 n Аннуитет – это денежный поток, представленный одинаковыми суммами. Может быть исходящим по отношению к инвестору, либо входящим. n PVA=S*Ai

Функция «текущая стоимость аннуитета» n Символ функции – PVA n Таблицы типа Б – колонка 5 n Аннуитет – это денежный поток, представленный одинаковыми суммами. Может быть исходящим по отношению к инвестору, либо входящим. n PVA=S*Ai

Текущая стоимость аннуитета S S время Заданный поток поступлений, дисконтированный по известной ставке

Текущая стоимость аннуитета S S время Заданный поток поступлений, дисконтированный по известной ставке

Задача. n Какую сумму необходимо положить на депозит под 10% годовых, чтобы затем 5 раз снять по 300 тыс. руб. ?

Задача. n Какую сумму необходимо положить на депозит под 10% годовых, чтобы затем 5 раз снять по 300 тыс. руб. ?

Решение. n Находим страничку, соответствующую процентной ставке 10% n Находим фактор текущей стоимости аннуитета в колонке 5 и строке, соответствующей периоду существования аннуитета, - 3, 7908. n Рассчитаем текущую стоимость аннуитета 300[PVA] = 300 * 3. 7908 = 1137 тыс. руб.

Решение. n Находим страничку, соответствующую процентной ставке 10% n Находим фактор текущей стоимости аннуитета в колонке 5 и строке, соответствующей периоду существования аннуитета, - 3, 7908. n Рассчитаем текущую стоимость аннуитета 300[PVA] = 300 * 3. 7908 = 1137 тыс. руб.

Задача 2 n Облигация номиналом 100 тыс. руб. , годовым купоном 5% и шестилетним сроком погашения предлагается к продаже. Определить предельную стоимость облигации, если требуемая норма дохода составляет 20%.

Задача 2 n Облигация номиналом 100 тыс. руб. , годовым купоном 5% и шестилетним сроком погашения предлагается к продаже. Определить предельную стоимость облигации, если требуемая норма дохода составляет 20%.

решение n 5*PVA 620 +100 * PV 620 = 50, 1

решение n 5*PVA 620 +100 * PV 620 = 50, 1

Функция «периодический взнос на погашение кредита» n Символ функции – PMT/PVA n Таблицы типа Б – колонка 6 n Временная оценка денежных потоков может поставить перед аналитиком проблему определения величины единичного аннуитетного платежа, если известны его ткущая стоимость, число взносов и ставка дохода.

Функция «периодический взнос на погашение кредита» n Символ функции – PMT/PVA n Таблицы типа Б – колонка 6 n Временная оценка денежных потоков может поставить перед аналитиком проблему определения величины единичного аннуитетного платежа, если известны его ткущая стоимость, число взносов и ставка дохода.

Периодический взнос на погашение кредита Расчетная сумма одинаковых поступлений при заданной ставке Известная сумма время

Периодический взнос на погашение кредита Расчетная сумма одинаковых поступлений при заданной ставке Известная сумма время

Задача. n Какую сумму можно ежегодно снимать со счета в течение 5 лет, если первоначальный вклад равен 1500 тыс. руб. ? Банк начисляет ежегодно 14% и при условии, что снимаемые суммы будут одинаковы.

Задача. n Какую сумму можно ежегодно снимать со счета в течение 5 лет, если первоначальный вклад равен 1500 тыс. руб. ? Банк начисляет ежегодно 14% и при условии, что снимаемые суммы будут одинаковы.

Решение. n Находим фактор взноса на погашение кредита при условии, что взносов будет 5, а ставка - 14% (колонка 6). Фактор равен 0, 2913. n Рассчитаем величину аннуитета 1500[PMT/PVA] = 1500 * 0. 2913 = 437 тыс. руб.

Решение. n Находим фактор взноса на погашение кредита при условии, что взносов будет 5, а ставка - 14% (колонка 6). Фактор равен 0, 2913. n Рассчитаем величину аннуитета 1500[PMT/PVA] = 1500 * 0. 2913 = 437 тыс. руб.

Задача 2 n Какую сумму необходимо ежегодно направлять на оплату квартиры стоимостью 300 тыс. руб. , купленной в рассрочку на 5 лет под 10% годовых?

Задача 2 n Какую сумму необходимо ежегодно направлять на оплату квартиры стоимостью 300 тыс. руб. , купленной в рассрочку на 5 лет под 10% годовых?

![Решение n 300 * [PMT/PVA]510% = 300 * 0, 2638 = 79, 1](https://present5.com/presentation/15296ef8daf8cfe0894cfef604344809/image-26.jpg "Решение n 300 * [PMT/PVA]510% = 300 * 0, 2638 = 79, 1") Решение n 300 * [PMT/PVA]510% = 300 * 0, 2638 = 79, 1

Решение n 300 * [PMT/PVA]510% = 300 * 0, 2638 = 79, 1

Функция «будущая стоимость аннуитета» n Символ функции – FVA n Таблица типа Б – колонка 2 n Данная функция позволяет рассчитать величину накопленных равновеликих взносов при заданной ставке дохода.

Функция «будущая стоимость аннуитета» n Символ функции – FVA n Таблица типа Б – колонка 2 n Данная функция позволяет рассчитать величину накопленных равновеликих взносов при заданной ставке дохода.

Накопление единицы за период Известная сумма депонирования S S S Время

Накопление единицы за период Известная сумма депонирования S S S Время

задача n Какая сумма будет накоплена на счете, если в течение 4 лет ежегодно вносить 350 тыс. руб. , а банк начисляет на вклад 6% годовых.

задача n Какая сумма будет накоплена на счете, если в течение 4 лет ежегодно вносить 350 тыс. руб. , а банк начисляет на вклад 6% годовых.

Решение n Определим фактор будущей стоимости аннуитета за 4 период при ставке 6% (колонка 2) – 4, 3746 n Рассчитаем величину накопления 350 [FVA] = 350 * 4. 3746 = 1531 тыс. руб.

Решение n Определим фактор будущей стоимости аннуитета за 4 период при ставке 6% (колонка 2) – 4, 3746 n Рассчитаем величину накопления 350 [FVA] = 350 * 4. 3746 = 1531 тыс. руб.

Задача 2 n Господин Петров решил к своему выходу на пенсию через 10 лет накопить некоторую сумму денег. Первоначальный взнос составил 800 тыс. руб. , в конце каждого из последующих 10 лет он предполагает вносить на этот же счет по 250 тыс. руб. Какая сумма будет накоплена, если банк начисляет 12% годовых?

Задача 2 n Господин Петров решил к своему выходу на пенсию через 10 лет накопить некоторую сумму денег. Первоначальный взнос составил 800 тыс. руб. , в конце каждого из последующих 10 лет он предполагает вносить на этот же счет по 250 тыс. руб. Какая сумма будет накоплена, если банк начисляет 12% годовых?

Решение n 800 FV 10 12% + 250 FVA 10 12% =6871, 86

Решение n 800 FV 10 12% + 250 FVA 10 12% =6871, 86

![Функция «периодический взнос на накопления фонда» n Символ функции – [PMT/FVA] n Таблицы типа](https://present5.com/presentation/15296ef8daf8cfe0894cfef604344809/image-33.jpg "Функция «периодический взнос на накопления фонда» n Символ функции – [PMT/FVA] n Таблицы типа") Функция «периодический взнос на накопления фонда» n Символ функции – [PMT/FVA] n Таблицы типа Б – колонка 3 n Данная функция позволяет рассчитать величину периодически депонируемой суммы, необходимой для накопления нужной стоимости при заданной ставке процента.

Функция «периодический взнос на накопления фонда» n Символ функции – [PMT/FVA] n Таблицы типа Б – колонка 3 n Данная функция позволяет рассчитать величину периодически депонируемой суммы, необходимой для накопления нужной стоимости при заданной ставке процента.

Периодический взнос на накопление фонда Расчетная величина известного числа взносов при заданной ставке S время

Периодический взнос на накопление фонда Расчетная величина известного числа взносов при заданной ставке S время

Задача n Какую сумму следует 5 раз внести на пополняемый депозит под 8% годовых, чтобы накопить 1700 тыс. руб. ?

Задача n Какую сумму следует 5 раз внести на пополняемый депозит под 8% годовых, чтобы накопить 1700 тыс. руб. ?

– 0,") Решение n Находим фактор периодического пятикратного взноса при ставке 8% (колонка 3) – 0, 1705 n Рассчитаем величину депозита 1700 [PMT/FVA] = 1700 * 0. 1705 = 290 тыс. руб.

Решение n Находим фактор периодического пятикратного взноса при ставке 8% (колонка 3) – 0, 1705 n Рассчитаем величину депозита 1700 [PMT/FVA] = 1700 * 0. 1705 = 290 тыс. руб.

Задача 2 n Для финансирования инвестиционного проекта предполагается выпустить облигационный заем с выкупным фондом в размере 435000 руб. Срок погашения облигационного займа - 10 лет, годовой доход, выплачиваемый держателями облигаций 7%. Для погашения долга эмитент предполагает накапливать средства в инвестиционном фонде «Гарант» , который предлагает годовой доход в 15%. Рассчитать ежегодную сумму, необходимую для обслуживания данного долга

Задача 2 n Для финансирования инвестиционного проекта предполагается выпустить облигационный заем с выкупным фондом в размере 435000 руб. Срок погашения облигационного займа - 10 лет, годовой доход, выплачиваемый держателями облигаций 7%. Для погашения долга эмитент предполагает накапливать средства в инвестиционном фонде «Гарант» , который предлагает годовой доход в 15%. Рассчитать ежегодную сумму, необходимую для обслуживания данного долга

![Решение n 435000 * 0, 07 = 30450 n 435000 * [PMT/FVA]10 15% =](https://present5.com/presentation/15296ef8daf8cfe0894cfef604344809/image-38.jpg "Решение n 435000 * 0, 07 = 30450 n 435000 * [PMT/FVA]10 15% =") Решение n 435000 * 0, 07 = 30450 n 435000 * [PMT/FVA]10 15% = n 30450 + 21424 = 51874 21424

Решение n 435000 * 0, 07 = 30450 n 435000 * [PMT/FVA]10 15% = n 30450 + 21424 = 51874 21424

Список литературы n n n Коупленд. Т. , Колер Т. , Мурин Дж. Стоимость компаний: оценка и управление. – 3 -е издание, перераб. и доп. /перевод с англ. – М. : ЗАО «Олимп – бизнес» 2005 Шеннон П. Пратт Стоимость капитала. Расчет и применение – пре с англ Бюро переводов Ройд. 2 -е издание – М. : ИД «КВИНТОКОНСАЛТИНГ» , 2006 Оценка бизнеса. Издание второе, переработанное и дополненное. Под ред. Грязновой А. Г. , Федотовой М. А. – М. : «Финансы и статистика» Козырь Ю. В. особенности оценки бизнеса и реализации концепции VBM – М. : Издательство дом «Квинто-Консалтинг» , 2006 Дамодаран Асват Инвестиционная оценка. Инструменты и техника оценки любых активов. / пер с англ – М. : Альпина Букс , 2004 Антилл Н. Оценка компаний: анализ и прогнозирование с использованием отчетности по МСФО/ ник Антилл, Кеннет Ли; пер с англ. – М. : Альпина букс, 2007

Список литературы n n n Коупленд. Т. , Колер Т. , Мурин Дж. Стоимость компаний: оценка и управление. – 3 -е издание, перераб. и доп. /перевод с англ. – М. : ЗАО «Олимп – бизнес» 2005 Шеннон П. Пратт Стоимость капитала. Расчет и применение – пре с англ Бюро переводов Ройд. 2 -е издание – М. : ИД «КВИНТОКОНСАЛТИНГ» , 2006 Оценка бизнеса. Издание второе, переработанное и дополненное. Под ред. Грязновой А. Г. , Федотовой М. А. – М. : «Финансы и статистика» Козырь Ю. В. особенности оценки бизнеса и реализации концепции VBM – М. : Издательство дом «Квинто-Консалтинг» , 2006 Дамодаран Асват Инвестиционная оценка. Инструменты и техника оценки любых активов. / пер с англ – М. : Альпина Букс , 2004 Антилл Н. Оценка компаний: анализ и прогнозирование с использованием отчетности по МСФО/ ник Антилл, Кеннет Ли; пер с англ. – М. : Альпина букс, 2007

Применение инструментов Excel Макет расчета коэффициента дисконтирования на середину периода

Применение инструментов Excel Макет расчета коэффициента дисконтирования на середину периода

Применение инструментов Excel Описание аргументов функции При разной периодичности начисления • Ставка – процентная ставка за период; используются следующие корректировки • Кпер – количество периодов платежей, Периодичнос Общее число Процентная срок вклада; ть периодов ставка за • ПЛТ - аннуитетный (равновеликий) начисления период платеж к пополнению или выплате счета; процентов начисления, • ПС и БС - первоначальная (ПС) или % будущая (БС) стоимость единовременного Ежегодный вклада. Осуществляя расчет для N K инвестора, аргументы ПС/БС или ПЛТ Полугодовой N*2 K/2 задаются в виде отрицательных величин, Квартальный поскольку являются оттоком денежных N*4 K/4 средств (вложение средств); Месячный N*12 K/12 • Тип. Определяет тип начисления Ежедневный процентов: на начало периода (1) и на N*365 K/365 конец периода (0). По умолчанию задается параметр 0.

Применение инструментов Excel Описание аргументов функции При разной периодичности начисления • Ставка – процентная ставка за период; используются следующие корректировки • Кпер – количество периодов платежей, Периодичнос Общее число Процентная срок вклада; ть периодов ставка за • ПЛТ - аннуитетный (равновеликий) начисления период платеж к пополнению или выплате счета; процентов начисления, • ПС и БС - первоначальная (ПС) или % будущая (БС) стоимость единовременного Ежегодный вклада. Осуществляя расчет для N K инвестора, аргументы ПС/БС или ПЛТ Полугодовой N*2 K/2 задаются в виде отрицательных величин, Квартальный поскольку являются оттоком денежных N*4 K/4 средств (вложение средств); Месячный N*12 K/12 • Тип. Определяет тип начисления Ежедневный процентов: на начало периода (1) и на N*365 K/365 конец периода (0). По умолчанию задается параметр 0.

Доходный подход. Метод дисконтирования денежных потоков

Доходный подход. Метод дисконтирования денежных потоков

инвестора,") ПОДХОД К ОЦЕНКЕ: ДОХОДНЫЙ СУТЬ Стоимость компании определяется через анализ суммы выигрышей (выгод) инвестора, выражающих эффект от использования оцениваемого бизнеса ЗАДАЧА Определить сумму потоков будущих выигрышей (выгод) с учетом требований инвестора к доходности с точки зрения компенсации за инвестиционные риски компании РЕЗУЛЬТАТ Рыночная или инвестиционная стоимость ИНФОРМАЦИОННАЯ БАЗА Финансовая отчетность, макроэкономическая и отраслевая информация (с учетом глобализации операций компании)

ПОДХОД К ОЦЕНКЕ: ДОХОДНЫЙ СУТЬ Стоимость компании определяется через анализ суммы выигрышей (выгод) инвестора, выражающих эффект от использования оцениваемого бизнеса ЗАДАЧА Определить сумму потоков будущих выигрышей (выгод) с учетом требований инвестора к доходности с точки зрения компенсации за инвестиционные риски компании РЕЗУЛЬТАТ Рыночная или инвестиционная стоимость ИНФОРМАЦИОННАЯ БАЗА Финансовая отчетность, макроэкономическая и отраслевая информация (с учетом глобализации операций компании)

Метод дисконтированного денежного потока Основные шаги 1 -ый шаг. 2 -ой шаг. 3 -ий шаг. Прогноз потока денежных средств Анализ риска, альтернативных возможностей и определение требуемой нормы доходности (ставки дисконтирования) Дисконтирование потока денежных средств по ставке требуемой доходности инвестиций • аннуитетные потоки с фактором дисконтирования аннуитета • однократные потоки с фактором дисконтирования разовой суммы

Метод дисконтированного денежного потока Основные шаги 1 -ый шаг. 2 -ой шаг. 3 -ий шаг. Прогноз потока денежных средств Анализ риска, альтернативных возможностей и определение требуемой нормы доходности (ставки дисконтирования) Дисконтирование потока денежных средств по ставке требуемой доходности инвестиций • аннуитетные потоки с фактором дисконтирования аннуитета • однократные потоки с фактором дисконтирования разовой суммы

Сущность метода: определение стоимости объекта оценки как суммы текущих стоимостей ожидаемых потоков доходов генерируемых оцениваемым объектом.

Сущность метода: определение стоимости объекта оценки как суммы текущих стоимостей ожидаемых потоков доходов генерируемых оцениваемым объектом.

Базовая формула ДДП

Базовая формула ДДП

Условия применения методов ДДП Метод применяется в случае, когда предприятие динамично развивается и предполагает нестабильные денежные потоки в реально обозримом будущем, применяется метод дисконтированных денежных потоков, при котором прогноз потоков денежных средств на выбранный период приводится ( с помощью ставки дисконтирования) к текущей стоимости бизнеса.

Условия применения методов ДДП Метод применяется в случае, когда предприятие динамично развивается и предполагает нестабильные денежные потоки в реально обозримом будущем, применяется метод дисконтированных денежных потоков, при котором прогноз потоков денежных средств на выбранный период приводится ( с помощью ставки дисконтирования) к текущей стоимости бизнеса.

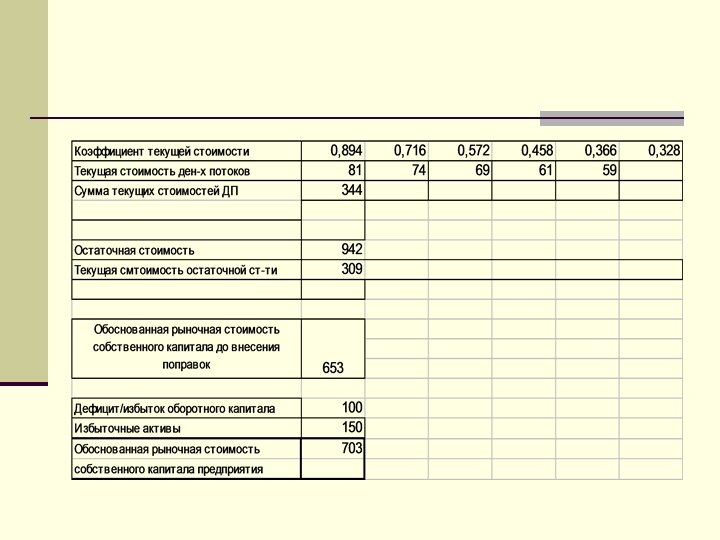

Слагаемые рыночной стоимости с позиции доходного подхода Прогнозный период Остаточный период Годы 1, 2, …. , n Дата оценки Прогнозные потоки свободных денежных средств (free cash flow, CF) Стоимость компании = Приведенная Стоимость Прогнозных CF + Завершающий поток ( terminal cash flow, TCF или terminal value) Приведенная Стоимость TCF + Стоимость не операционных активов

Слагаемые рыночной стоимости с позиции доходного подхода Прогнозный период Остаточный период Годы 1, 2, …. , n Дата оценки Прогнозные потоки свободных денежных средств (free cash flow, CF) Стоимость компании = Приведенная Стоимость Прогнозных CF + Завершающий поток ( terminal cash flow, TCF или terminal value) Приведенная Стоимость TCF + Стоимость не операционных активов

– Денежный поток для всего капитала") Виды денежных потоков n ССF (Capital Cash Flow) – Денежный поток для всего капитала компании (в российской практике не распространен), данный денежный поток считается для всего капитала и доступен акционерам и кредиторам компании, учитывает т. н. «налоговый щит» n ECF (Equity Cash Flow) – Денежный поток для собственного капитала компании, данный денежный поток доступен акционерам (собственникам) компании n FCF (Free Cash Flow) – «очищенный» денежный поток. Как и CCF является денежным потоком доступным акционерам и кредиторам компании, но не включает налоговые преимущества.

Виды денежных потоков n ССF (Capital Cash Flow) – Денежный поток для всего капитала компании (в российской практике не распространен), данный денежный поток считается для всего капитала и доступен акционерам и кредиторам компании, учитывает т. н. «налоговый щит» n ECF (Equity Cash Flow) – Денежный поток для собственного капитала компании, данный денежный поток доступен акционерам (собственникам) компании n FCF (Free Cash Flow) – «очищенный» денежный поток. Как и CCF является денежным потоком доступным акционерам и кредиторам компании, но не включает налоговые преимущества.

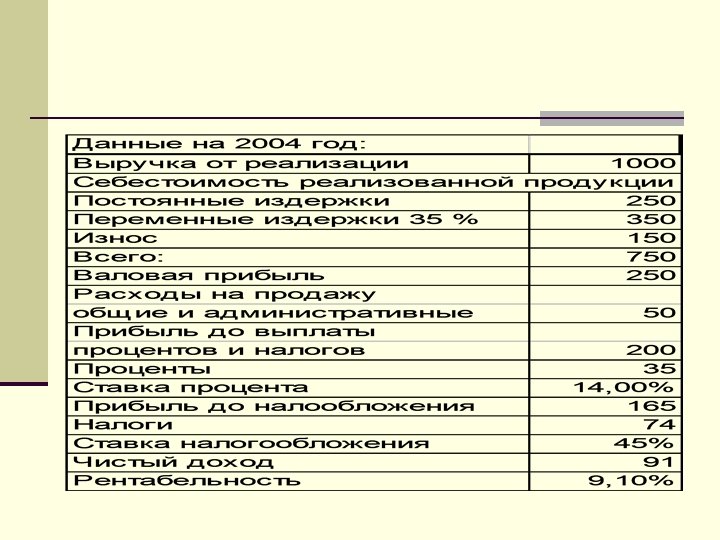

Расчет величины денежного потока. CCF = EBIT + Depreciation – Capital Expenditures – Working Capital Increase – Actual Taxes, где EBIF (Earnings before Interest and Taxes) – прибыль компании до вычета процентов и налогов. Depreciation – амортизация, основных средств и нематериальных активов (не денежные расходы, компании, возвращающихся к ней в составе выручки) Capital Expenditures – капвложения компании в создание инвестиционных активов Working Capital Increase – увеличение собственного оборотного капитала компании (части оборотных средств, которая должна финансироваться за счет собственных и долгосрочных заемных средств) Actual Taxes – рассчитывается как Actual Taxes = (Tax Rate)*(EBIT – Interest), и представляет собой фактически уплаченные компанией налоги (имеется ввиду налог на прибыль). При расчете фактически уплаченных налогов учитывается величина «налогового щита» (той части расходов, которое выведены из под налогообложения – проценты по заемным средствам). Interest – сумма уплаченных процентов по заемных средствам.

Расчет величины денежного потока. CCF = EBIT + Depreciation – Capital Expenditures – Working Capital Increase – Actual Taxes, где EBIF (Earnings before Interest and Taxes) – прибыль компании до вычета процентов и налогов. Depreciation – амортизация, основных средств и нематериальных активов (не денежные расходы, компании, возвращающихся к ней в составе выручки) Capital Expenditures – капвложения компании в создание инвестиционных активов Working Capital Increase – увеличение собственного оборотного капитала компании (части оборотных средств, которая должна финансироваться за счет собственных и долгосрочных заемных средств) Actual Taxes – рассчитывается как Actual Taxes = (Tax Rate)*(EBIT – Interest), и представляет собой фактически уплаченные компанией налоги (имеется ввиду налог на прибыль). При расчете фактически уплаченных налогов учитывается величина «налогового щита» (той части расходов, которое выведены из под налогообложения – проценты по заемным средствам). Interest – сумма уплаченных процентов по заемных средствам.

ECF = EBIT + Depreciation – Capital Expenditures - Working Capital Increase – Interest – Debt Payments + Debt Issues – Actual Taxes Debt Issues – величина новых кредитов/займов. FCF (Free Cash Flow – свободный денежный поток) – близок к CCF, но в отличии от CCF не включает налоговые преимущества. FCF = EBIT + Depreciation – Capital Expenditures – Working Capital Increase – Hypothetical Taxes [Tax Rate*EBIT], где Hypothetical Taxes рассчитывается как Hypothetical Taxes = Tax Rate*EBIT и представляет собой налоги, которые компания бы заплатила, если бы не использовала эффект налогового щита.

ECF = EBIT + Depreciation – Capital Expenditures - Working Capital Increase – Interest – Debt Payments + Debt Issues – Actual Taxes Debt Issues – величина новых кредитов/займов. FCF (Free Cash Flow – свободный денежный поток) – близок к CCF, но в отличии от CCF не включает налоговые преимущества. FCF = EBIT + Depreciation – Capital Expenditures – Working Capital Increase – Hypothetical Taxes [Tax Rate*EBIT], где Hypothetical Taxes рассчитывается как Hypothetical Taxes = Tax Rate*EBIT и представляет собой налоги, которые компания бы заплатила, если бы не использовала эффект налогового щита.

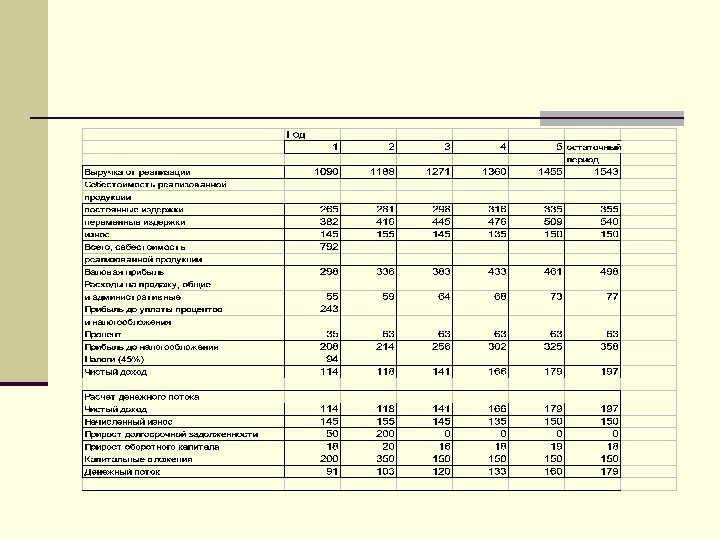

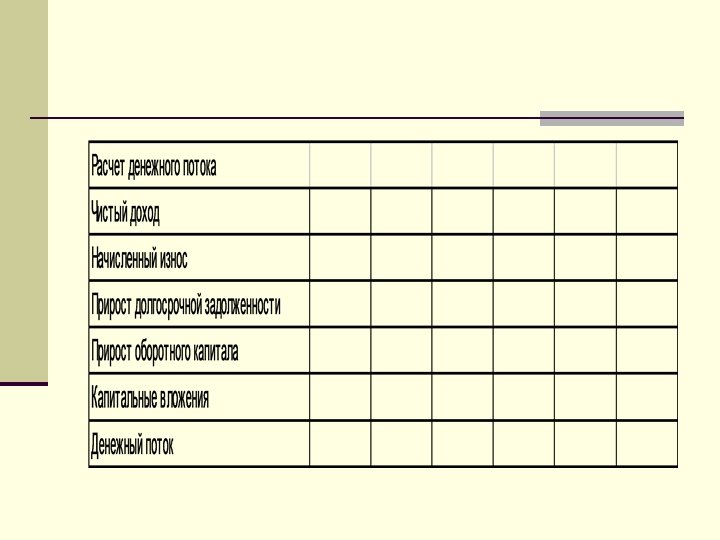

Модели денежного потока для собственного капитала действие Показатель Чистая прибыль после уплаты налогов + Амортизационные отчисления + (-) Уменьшение (прирост) чистого оборотного капитала + (-) Продажа активов (капитальные вложения) Прирост (уменьшение) долгосрочной задолженности Денежный поток для собственного капитала + (-) итого

Модели денежного потока для собственного капитала действие Показатель Чистая прибыль после уплаты налогов + Амортизационные отчисления + (-) Уменьшение (прирост) чистого оборотного капитала + (-) Продажа активов (капитальные вложения) Прирост (уменьшение) долгосрочной задолженности Денежный поток для собственного капитала + (-) итого

FCF = EBIAT Прибыль") 5. Поток свободных денежных средств (Free Cash Flows , FCF) FCF = EBIAT Прибыль после налога, но до вычета процентов + D Амортизация - NWCI Инвестиции в оборотный капитал Capex Инвестиции в долгосрочные активы Поток, свободный для изъятия инвесторами / или собственником после того, как сделаны все инвестиции, необходимые для реализации стратегии компании

5. Поток свободных денежных средств (Free Cash Flows , FCF) FCF = EBIAT Прибыль после налога, но до вычета процентов + D Амортизация - NWCI Инвестиции в оборотный капитал Capex Инвестиции в долгосрочные активы Поток, свободный для изъятия инвесторами / или собственником после того, как сделаны все инвестиции, необходимые для реализации стратегии компании

Модель денежного потока для всего инвестиционного капитала Действие Показатель Прибыль до уплаты процентов и налогов (EBIT) - Налог на прибыль + Амортизационные отчисления + (-) Уменьшение (прирост) чистого оборотного капитала Продажа активов (капитальные вложения) Денежный поток для всего инвестиционного капитала + (-) итого

Модель денежного потока для всего инвестиционного капитала Действие Показатель Прибыль до уплаты процентов и налогов (EBIT) - Налог на прибыль + Амортизационные отчисления + (-) Уменьшение (прирост) чистого оборотного капитала Продажа активов (капитальные вложения) Денежный поток для всего инвестиционного капитала + (-) итого

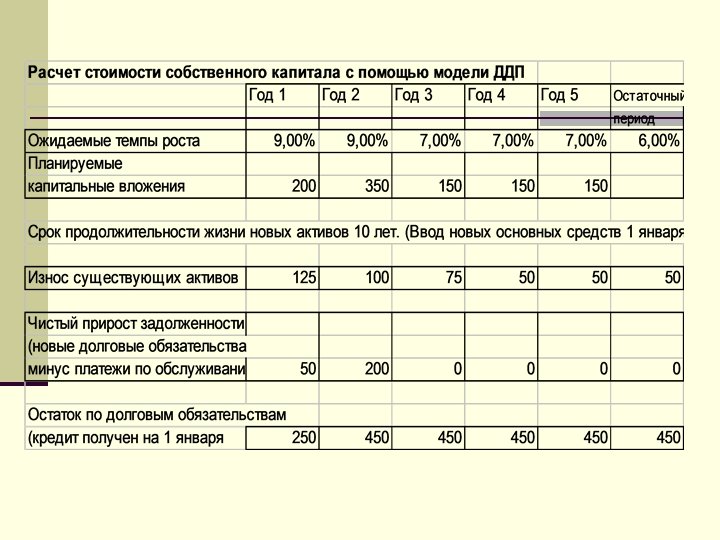

Основные этапы метода дисконтирования денежного потока 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. Сбор требуемой информации. Выбор модели (типа) денежного потока. Определение длительности прогнозного периода и его единицы изменения. Проведение ретроспективного анализа валовой выручки от реализации и её прогноз. Проведение ретроспективного анализа и подготовка прогноза расходов. Проведение анализа и подготовка прогноза инвестиции. Расчет величины денежного потока для каждого года. Определение ставки дисконтирования. Расчет величины стоимости компании в постпрогнозный период. Расчет текущей стоимости будущих денежных потоков и стоимости компании в постпрогнозный период, а также их суммарного значения Внесение итоговых поправок. Согласование полученных результатов. Основным показателем, используемым в рамках Метода дисконтирования денежного потока, является денежный поток, рассчитываемый как разница между притоком и оттоком денежных средств за определенный период.

Основные этапы метода дисконтирования денежного потока 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. Сбор требуемой информации. Выбор модели (типа) денежного потока. Определение длительности прогнозного периода и его единицы изменения. Проведение ретроспективного анализа валовой выручки от реализации и её прогноз. Проведение ретроспективного анализа и подготовка прогноза расходов. Проведение анализа и подготовка прогноза инвестиции. Расчет величины денежного потока для каждого года. Определение ставки дисконтирования. Расчет величины стоимости компании в постпрогнозный период. Расчет текущей стоимости будущих денежных потоков и стоимости компании в постпрогнозный период, а также их суммарного значения Внесение итоговых поправок. Согласование полученных результатов. Основным показателем, используемым в рамках Метода дисконтирования денежного потока, является денежный поток, рассчитываемый как разница между притоком и оттоком денежных средств за определенный период.

Макроэкономический, отраслевой и региональный анализ Анализ бизнеса компании Прогноз денежного потока Расчет ставки дисконтирования • Анализ состояния n. Финансовый анализ n. Прогноз отпуска n. Безрисковая ставка экономики, отрасли и региона • Влияние регулирования • Анализ конкуренции и отраслевых рисков • Анализ среднеотраслевых показателей • Прогноз спроса и предложения n. Объем производства n. Прогноз тарифов и n. Рыночная премия n. Использование цен n. Прогноз затрат n. Прогноз прибыли n. Прогноз капитальных вложений n. Изменения оборотного капитала n. Расчет остаточной стоимости n. Коэффициент бета Отраслевые допущения мощностей n. Структура тарифа n. Структура затрат n. Рентабельность n. Налоги n. Состояние основных средств n. Капитальные вложения n. Оборотный капитал n. Степень конкурентоспособности n. Стратегия развития Допущения о компании n. Премии за дополнительный риск n. Стоимость кредитов n. Структура капитала Требуемая отдача на капитал Прогноз денежного потока Стоимость бизнеса

Макроэкономический, отраслевой и региональный анализ Анализ бизнеса компании Прогноз денежного потока Расчет ставки дисконтирования • Анализ состояния n. Финансовый анализ n. Прогноз отпуска n. Безрисковая ставка экономики, отрасли и региона • Влияние регулирования • Анализ конкуренции и отраслевых рисков • Анализ среднеотраслевых показателей • Прогноз спроса и предложения n. Объем производства n. Прогноз тарифов и n. Рыночная премия n. Использование цен n. Прогноз затрат n. Прогноз прибыли n. Прогноз капитальных вложений n. Изменения оборотного капитала n. Расчет остаточной стоимости n. Коэффициент бета Отраслевые допущения мощностей n. Структура тарифа n. Структура затрат n. Рентабельность n. Налоги n. Состояние основных средств n. Капитальные вложения n. Оборотный капитал n. Степень конкурентоспособности n. Стратегия развития Допущения о компании n. Премии за дополнительный риск n. Стоимость кредитов n. Структура капитала Требуемая отдача на капитал Прогноз денежного потока Стоимость бизнеса

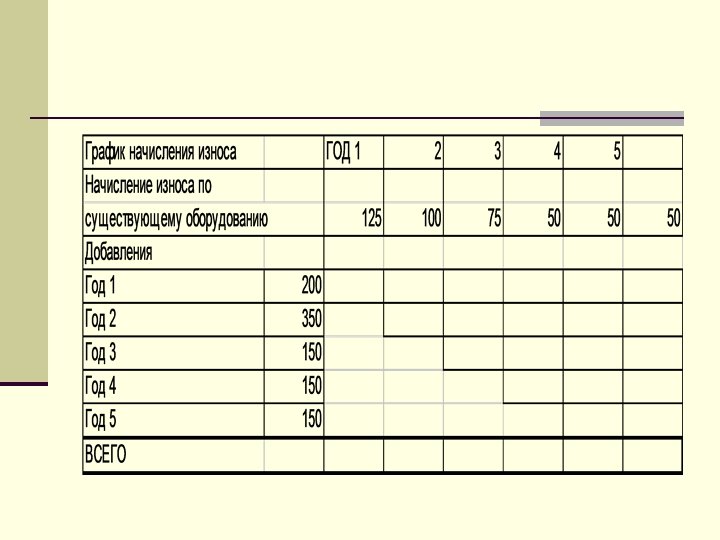

Основные компоненты анализа Собственные оборотные средства Сумма начального собственного оборотного капитала Дополнительные величины, необходимые для финансирования будущего прироста предприятия Капиталовложения Инвестиции для замены существую щих активов по мере износа Инвестиции покупки или строительст ва активов для увеличения производств енных мощностей в будущем Потребности в финансировании Получение и погашение долгосроч ных кредитов Выпуск акций Анализ осуществляется на основе • Прогноза отдельных компонентов собственных оборотных средств • В процентах от изменения объема продаж • Оцененного остающегося срока активов • замены или расширения Потребностей в финансировании существующих уровней задолженности и графиков погашения долгов

Основные компоненты анализа Собственные оборотные средства Сумма начального собственного оборотного капитала Дополнительные величины, необходимые для финансирования будущего прироста предприятия Капиталовложения Инвестиции для замены существую щих активов по мере износа Инвестиции покупки или строительст ва активов для увеличения производств енных мощностей в будущем Потребности в финансировании Получение и погашение долгосроч ных кредитов Выпуск акций Анализ осуществляется на основе • Прогноза отдельных компонентов собственных оборотных средств • В процентах от изменения объема продаж • Оцененного остающегося срока активов • замены или расширения Потребностей в финансировании существующих уровней задолженности и графиков погашения долгов

Финансовый анализ для целей оценки бизнеса • Анализ документов бухгалтерской • • отчетности подразумевает: Горизонтальный анализ Вертикальный анализ Коэффициентный анализ Расчет абсолютных показателей (чистые активы, собственные оборотные средства, показатели обеспеченности запасов собственными оборотными средствами)

Финансовый анализ для целей оценки бизнеса • Анализ документов бухгалтерской • • отчетности подразумевает: Горизонтальный анализ Вертикальный анализ Коэффициентный анализ Расчет абсолютных показателей (чистые активы, собственные оборотные средства, показатели обеспеченности запасов собственными оборотными средствами)

Финансовый анализ для целей оценки бизнеса n Дополнительные методы n Оценка ликвидности баланса (по Шеремету) n Интегральные методы оценки финансового состояния предприятия - «модель Альтерман» - Коэффициент финансирования трудноликвидных активов»

Финансовый анализ для целей оценки бизнеса n Дополнительные методы n Оценка ликвидности баланса (по Шеремету) n Интегральные методы оценки финансового состояния предприятия - «модель Альтерман» - Коэффициент финансирования трудноликвидных активов»

представление данных в") Финансовый анализ для целей оценки бизнеса n Горизонтальный анализ (анализ динамики) представление данных в виде индексов по отношению к базовому году или процентные изменения по статьям за анализируемый период и сопоставление данных с целью выявления как негативных, так и позитивных тенденций в показателях, характеризующее финансовое положение ОАО «ХХХ»

Финансовый анализ для целей оценки бизнеса n Горизонтальный анализ (анализ динамики) представление данных в виде индексов по отношению к базовому году или процентные изменения по статьям за анализируемый период и сопоставление данных с целью выявления как негативных, так и позитивных тенденций в показателях, характеризующее финансовое положение ОАО «ХХХ»

Финансовый анализ для целей оценки бизнеса n Вертикальный анализ – представление различных статей баланса и отчета о финансовых результатах в процентах к итогу; направлен на исследование структурных сдвигов в имуществе и источниках финансирования деятельности

Финансовый анализ для целей оценки бизнеса n Вертикальный анализ – представление различных статей баланса и отчета о финансовых результатах в процентах к итогу; направлен на исследование структурных сдвигов в имуществе и источниках финансирования деятельности

Финансовый анализ для целей оценки бизнеса • Коэффициентный анализ сводится к изучению уровня и динамики относительных величин балансовых статей и других показателей, представленных в следующих группах: 1. Ликвидности 2. Платежеспособности (финансовой устойчивости) 3. Оборачиваемости (деловой активности) 4. Рентабельности.

Финансовый анализ для целей оценки бизнеса • Коэффициентный анализ сводится к изучению уровня и динамики относительных величин балансовых статей и других показателей, представленных в следующих группах: 1. Ликвидности 2. Платежеспособности (финансовой устойчивости) 3. Оборачиваемости (деловой активности) 4. Рентабельности.

Финансовый коэф формул Экономический смысл а Примерны е значения Коэф покрытия ТА/ТО >1 Коэф текущей ликвидности ДС+Кфв Отражает способности л+ДЗ/ТО предприятия погасить свои кредитные обязательства, мобилизовав при этом дебиторскую задолженность 0, 7 -1, 5 Коэф абсолютной ликвидности ДС+Кфв Показывает какую часть л/ТО краткосрочных заемных средств удается погасить немедленно только за счет высоколиквидных активов 0, 01 -0, 05 Коэф ЗС/СС 1, 14 -0, 7 Дает общую оценку ликвидности активов, показывая, сколько рублей оборотных активов предприятия приходится на 1 руб текущих обязательств Характеризует соотношение

Финансовый коэф формул Экономический смысл а Примерны е значения Коэф покрытия ТА/ТО >1 Коэф текущей ликвидности ДС+Кфв Отражает способности л+ДЗ/ТО предприятия погасить свои кредитные обязательства, мобилизовав при этом дебиторскую задолженность 0, 7 -1, 5 Коэф абсолютной ликвидности ДС+Кфв Показывает какую часть л/ТО краткосрочных заемных средств удается погасить немедленно только за счет высоколиквидных активов 0, 01 -0, 05 Коэф ЗС/СС 1, 14 -0, 7 Дает общую оценку ликвидности активов, показывая, сколько рублей оборотных активов предприятия приходится на 1 руб текущих обязательств Характеризует соотношение

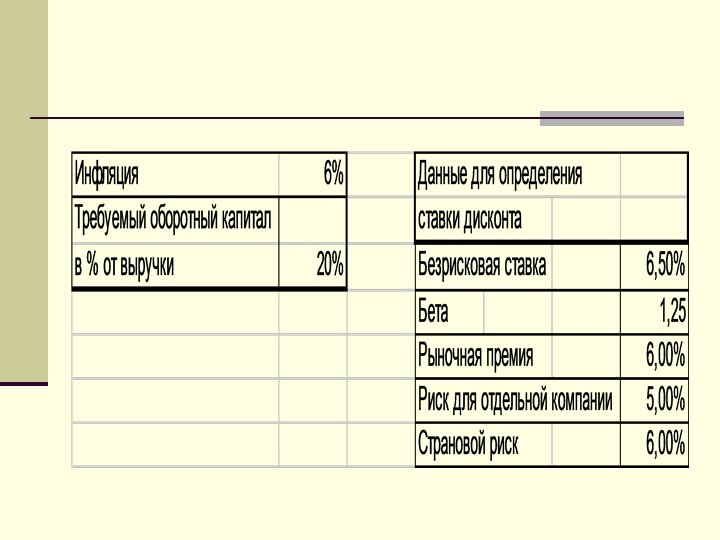

УРАВНЕНИЕ ДОХОДНОСТИ В ФИНАНСОВОЙ МОДЕЛИ Доходность = риск Аналитическая ставка доходности ФАКТОРЫ ИНВЕСТИЦИОННОГО РИСКА Данные о компании, включая ее стратегическую позицию ТРЕБОВАНИЯ К ДОХОДНОСТИ § Данные рынка капитала § Сопоставление с альтернативными инвестициями ВКЛАД В СТАВКУ Структура капитала D/(D+E) – доля заемного капитала E/(D+E) – доля собственного капитала Kd – доходность, требуемая кредитором (затраты компании на привлечение заемного капитала) Ke – доходность, требуемая владельцем (затраты компании на использование капитала собственников)

УРАВНЕНИЕ ДОХОДНОСТИ В ФИНАНСОВОЙ МОДЕЛИ Доходность = риск Аналитическая ставка доходности ФАКТОРЫ ИНВЕСТИЦИОННОГО РИСКА Данные о компании, включая ее стратегическую позицию ТРЕБОВАНИЯ К ДОХОДНОСТИ § Данные рынка капитала § Сопоставление с альтернативными инвестициями ВКЛАД В СТАВКУ Структура капитала D/(D+E) – доля заемного капитала E/(D+E) – доля собственного капитала Kd – доходность, требуемая кредитором (затраты компании на привлечение заемного капитала) Ke – доходность, требуемая владельцем (затраты компании на использование капитала собственников)

ЭКОНОМИЧЕСКИЙ СМЫСЛ СРЕДНЕВЗВЕШЕННЫХ ЗАТРАТ НА КАПИТАЛ q Барьерная ставка, выражающая минимально допустимую доходность капитала компании, если: § Деловой (операционный) риск не изменен § Финансовый риск не изменен § Структура капитала сохраняется q Ставка (норма) доходности капитала, необходимая для удовлетворения интересов всех инвесторов q Ставка (норма) доходности капитала, при достижении которой рыночная стоимость компании не снизится

ЭКОНОМИЧЕСКИЙ СМЫСЛ СРЕДНЕВЗВЕШЕННЫХ ЗАТРАТ НА КАПИТАЛ q Барьерная ставка, выражающая минимально допустимую доходность капитала компании, если: § Деловой (операционный) риск не изменен § Финансовый риск не изменен § Структура капитала сохраняется q Ставка (норма) доходности капитала, необходимая для удовлетворения интересов всех инвесторов q Ставка (норма) доходности капитала, при достижении которой рыночная стоимость компании не снизится

СТАВКА ДИСКОНТИРОВАНИЯ ПО МОДЕЛИ WACC: ПРИМЕР ЗАТРАТЫ НА КАПИТАЛ: Доля заемного капитала 20% Ставка банковского кредита 20% Затраты на собственный капитал 28% Ставка налога 24% Минимальная требуемая доходность всего капитала = 26%

СТАВКА ДИСКОНТИРОВАНИЯ ПО МОДЕЛИ WACC: ПРИМЕР ЗАТРАТЫ НА КАПИТАЛ: Доля заемного капитала 20% Ставка банковского кредита 20% Затраты на собственный капитал 28% Ставка налога 24% Минимальная требуемая доходность всего капитала = 26%

Основанные на САРМ Глобальная") Затраты на собственный капитал на растущем рынке Модели Ke (R) Основанные на САРМ Глобальная модель CAPM Не основанные на САРМ Кредитного рейтинга Национальная модель CAPM Кумулятивного построения Скорректированная национальная CAPM Гибридные модели CAPM Модель Godfrey-Espinosa С учетом премии за страновой риск

Затраты на собственный капитал на растущем рынке Модели Ke (R) Основанные на САРМ Глобальная модель CAPM Не основанные на САРМ Кредитного рейтинга Национальная модель CAPM Кумулятивного построения Скорректированная национальная CAPM Гибридные модели CAPM Модель Godfrey-Espinosa С учетом премии за страновой риск

Глобальная модель САРМ Бета национальной компании, рассчитанный на основе глобального индекса доходности акций Модификация Роберта Линга

Глобальная модель САРМ Бета национальной компании, рассчитанный на основе глобального индекса доходности акций Модификация Роберта Линга

Коэффициент Beta Equity Beta (Levered Beta, коэффициент Beta для собственного капитала – «классическая» Beta, рассчитанная исходя из данных фондового рынка) Используется при расчете ставки дисконтирования в ECF и FCF моделях. Asset Beta ( Unlevered Beta) Asset Beta = Equity Beta/(1+ D/E Ratio), где D/E Ratio – отношение заемного капитала к собственному и используется при расчете ставки дисконтирования для CCF модели, т. е. для расчета ставки дисконтирования для денежных потоков, доступных как собственникам, так и кредиторам Использование различных коэффициентов Beta основано на том предположении (финансовые теоремы Модильяни-Миллера), что увеличение доли заемного капитала влечет за собой большие риски для собственников компании и. следовательно, приводит к увеличению требуемой нормы доходности собственного капитала. Таким образом, значение Asset Beta должно быть меньше чем значение Equity Beta в силу большей «рискованности» денежного потока для собственного капитала при увеличении доли заемного капитала по отношению к собственному

Коэффициент Beta Equity Beta (Levered Beta, коэффициент Beta для собственного капитала – «классическая» Beta, рассчитанная исходя из данных фондового рынка) Используется при расчете ставки дисконтирования в ECF и FCF моделях. Asset Beta ( Unlevered Beta) Asset Beta = Equity Beta/(1+ D/E Ratio), где D/E Ratio – отношение заемного капитала к собственному и используется при расчете ставки дисконтирования для CCF модели, т. е. для расчета ставки дисконтирования для денежных потоков, доступных как собственникам, так и кредиторам Использование различных коэффициентов Beta основано на том предположении (финансовые теоремы Модильяни-Миллера), что увеличение доли заемного капитала влечет за собой большие риски для собственников компании и. следовательно, приводит к увеличению требуемой нормы доходности собственного капитала. Таким образом, значение Asset Beta должно быть меньше чем значение Equity Beta в силу большей «рискованности» денежного потока для собственного капитала при увеличении доли заемного капитала по отношению к собственному

Расчет beta-коэффициента Конец месяца, ta Доход на бумагу, Аb Доход по индексу S&Pc Расчетная ковариация d Расчетная дисперсия f 1/78 (0, 038) (0, 080) 0, 0046 0, 00757 2/78 0, 076 0, 048 0, 0025 0, 00168 3/78 0, 062 0, 008 0, 0005 0, 00001 9/78 (0, 004) 0, 040 (0, 0063) 0, 01090 10/78 0, 091 0, 016 0, 0068 0, 00080 11/78 0, 174 0, 109 0, 1622 0, 10400 12/78 0, 083 (0, 030) 0, 0363 0, 01370 Сумма 1, 800 0, 840 0, 20952 0, 23374 Среднее 0, 015 0, 007 0, 00175 e 0, 0194 g . . .

Расчет beta-коэффициента Конец месяца, ta Доход на бумагу, Аb Доход по индексу S&Pc Расчетная ковариация d Расчетная дисперсия f 1/78 (0, 038) (0, 080) 0, 0046 0, 00757 2/78 0, 076 0, 048 0, 0025 0, 00168 3/78 0, 062 0, 008 0, 0005 0, 00001 9/78 (0, 004) 0, 040 (0, 0063) 0, 01090 10/78 0, 091 0, 016 0, 0068 0, 00080 11/78 0, 174 0, 109 0, 1622 0, 10400 12/78 0, 083 (0, 030) 0, 0363 0, 01370 Сумма 1, 800 0, 840 0, 20952 0, 23374 Среднее 0, 015 0, 007 0, 00175 e 0, 0194 g . . .

a 10 лет или 120 месяцев b доходы, рассчитанные исходя из цен и дивидендных выплат на конец месяца c доходы, рассчитанные исходя из индекса S&P на конец месяца d рассчитано так: (фактический доход на акцию А – средний доход на акцию А)*(фактический доход по индексу S&P – средний доход по индексу S&P) 0, 0046=[(0, 038) – 0, 015]*[(0, 080) – 0, 007] e средняя величина по данной колонке является ковариацией между ценной бумагой А и индексом S&P f рассчитано так: (фактический доход на по индексу S&P – средний доход по индексу S&P)² 0, 00757=[(0, 080) – 0, 007] ² g средняя величина по данной колонке является дисперсией дохода по индексу S&P

a 10 лет или 120 месяцев b доходы, рассчитанные исходя из цен и дивидендных выплат на конец месяца c доходы, рассчитанные исходя из индекса S&P на конец месяца d рассчитано так: (фактический доход на акцию А – средний доход на акцию А)*(фактический доход по индексу S&P – средний доход по индексу S&P) 0, 0046=[(0, 038) – 0, 015]*[(0, 080) – 0, 007] e средняя величина по данной колонке является ковариацией между ценной бумагой А и индексом S&P f рассчитано так: (фактический доход на по индексу S&P – средний доход по индексу S&P)² 0, 00757=[(0, 080) – 0, 007] ² g средняя величина по данной колонке является дисперсией дохода по индексу S&P

Расчет ставки дисконтирования методом кумулятивного построения Безрисковая ставка Ключевая фигура в руководстве, качество руководства 0 -5 Размер компании 0 -5 Финансовая структура 0 -5 Диверсификация производственная и территориальная 0 -5 Диверсификация клиентуры 0 -5 Доходы: рентабельность и прогнозируемость 0 -5 Прочие особенные риски 0 -5

Расчет ставки дисконтирования методом кумулятивного построения Безрисковая ставка Ключевая фигура в руководстве, качество руководства 0 -5 Размер компании 0 -5 Финансовая структура 0 -5 Диверсификация производственная и территориальная 0 -5 Диверсификация клиентуры 0 -5 Доходы: рентабельность и прогнозируемость 0 -5 Прочие особенные риски 0 -5

Модель кумулятивного построения Условия применения: 1. Фондовый рынок не достаточно развит 2. Акции компании не общаются на рынке 3. Предприятие-аналог найти сложно.

Модель кумулятивного построения Условия применения: 1. Фондовый рынок не достаточно развит 2. Акции компании не общаются на рынке 3. Предприятие-аналог найти сложно.

Преимущества: 1. Независима от уровня развития фондового рынка 2. Опирается на реальное состояние предприятия 3. Не требует для выведения ставки дисконта сложной математической или статистической формулы Недостатки: 1. Перечень факторов риска концентрирует внимание оценщика на названных факторах 2. Значения факторов риска рассчитаны конкретным исследователем на конкретном рынке 3. Отсутствие конкретных методов анализа важнейших факторов риска

Преимущества: 1. Независима от уровня развития фондового рынка 2. Опирается на реальное состояние предприятия 3. Не требует для выведения ставки дисконта сложной математической или статистической формулы Недостатки: 1. Перечень факторов риска концентрирует внимание оценщика на названных факторах 2. Значения факторов риска рассчитаны конкретным исследователем на конкретном рынке 3. Отсутствие конкретных методов анализа важнейших факторов риска

Преодоление недостатков: n Проблема первого уровня преодоления путем глубокого анализа отдельных отраслей, в ходе которого выявляются их специфические особенности и определяется круг наиболее важных, с точки зрения отраслевых специалистов, факторов риска, скрывающихся в разделе «прочее» ; n Необходимость проанализировать, каким образом рынок оценивает тот или иной фактор риска n Разработать методы анализа риска

Преодоление недостатков: n Проблема первого уровня преодоления путем глубокого анализа отдельных отраслей, в ходе которого выявляются их специфические особенности и определяется круг наиболее важных, с точки зрения отраслевых специалистов, факторов риска, скрывающихся в разделе «прочее» ; n Необходимость проанализировать, каким образом рынок оценивает тот или иной фактор риска n Разработать методы анализа риска

Размер компании. Фактор риска, связанный с размером компании, заключается в том что относительно небольшие фирмы дают более неустойчивую динамику развития, чем их крупные отраслевые конкуренты. В связи с этим инвесторы, как правило, требуют дополнительную норму дохода для покрытия риска размера. Для определения надбавки за риск величина чистых активов компании и её выручка на 01. 2000 г. сопоставлялась с аналогичным показателями компаний, функционирующих в данной отрасли. В результате такого сопоставления была определена надбавка за риск в размере 3, 05%

Размер компании. Фактор риска, связанный с размером компании, заключается в том что относительно небольшие фирмы дают более неустойчивую динамику развития, чем их крупные отраслевые конкуренты. В связи с этим инвесторы, как правило, требуют дополнительную норму дохода для покрытия риска размера. Для определения надбавки за риск величина чистых активов компании и её выручка на 01. 2000 г. сопоставлялась с аналогичным показателями компаний, функционирующих в данной отрасли. В результате такого сопоставления была определена надбавка за риск в размере 3, 05%

Премия за риск по фактору размер компании Размер чистых активов млн дол. 100 90 80 70 60 50 40 30 20 10 0 Премия за риск, % 0 0, 5 1 1, 5 2 2, 5 3 3, 5 4 4, 5 5

Премия за риск по фактору размер компании Размер чистых активов млн дол. 100 90 80 70 60 50 40 30 20 10 0 Премия за риск, % 0 0, 5 1 1, 5 2 2, 5 3 3, 5 4 4, 5 5

Формула расчета за риск Где Х – Искомый уровень премии за риск компании; Хмах – максимальный размер премии; N – величина чистых активов компании ( по балансовой стоимости); Nmax – средняя величина чистых активов крупнейших в стране компаний.

Формула расчета за риск Где Х – Искомый уровень премии за риск компании; Хмах – максимальный размер премии; N – величина чистых активов компании ( по балансовой стоимости); Nmax – средняя величина чистых активов крупнейших в стране компаний.

Пример. № Наименование предприятия 1 ОАО «Северсталь» 656 983 1 369 663 2 ОАО «Носта» 105 715 246 515 3 ОАО «НТМК» 74 954 382 937 4 ОАО «Мечел» 57 156 304 090 5 ОАО «Таганрогский МЗ» 63 674 78 877 6 ОАО «Перовоуральский новотрубный завод» 50 679 76 450 7 Оцениваемая компания 88 361 409 619 Медианное 74 954 304 090 Среднее 156 789 409 736 Премия за риск 3, 591 2, 501 Общая премия за риск Чистые активы компании, руб. Выручка, руб. 3, 05

Пример. № Наименование предприятия 1 ОАО «Северсталь» 656 983 1 369 663 2 ОАО «Носта» 105 715 246 515 3 ОАО «НТМК» 74 954 382 937 4 ОАО «Мечел» 57 156 304 090 5 ОАО «Таганрогский МЗ» 63 674 78 877 6 ОАО «Перовоуральский новотрубный завод» 50 679 76 450 7 Оцениваемая компания 88 361 409 619 Медианное 74 954 304 090 Среднее 156 789 409 736 Премия за риск 3, 591 2, 501 Общая премия за риск Чистые активы компании, руб. Выручка, руб. 3, 05

Показатель зависимости компании от внешних инвесторов – коэффициент") Финансовая структура Характеризуется несколькими показателями: a) Показатель зависимости компании от внешних инвесторов – коэффициент концентрации собственного капитала, рассчитываемый как отношение величины собственного капитала (за вычетом убытков отраженных в активе баланса) к общей величине денежных средств (валюте баланса). b) Показатель текущей ликвидности, определяемый как отношение текущих активов к текущим пассивам компании. При расчете премии за риск: величина показателя рассматриваемого предприятия сравнивалась со средним значением по ряду, при этом за середину рискового диапазона (2, 5% =(0 -5%)/2) было взято как раз среднее значение показателя.

Финансовая структура Характеризуется несколькими показателями: a) Показатель зависимости компании от внешних инвесторов – коэффициент концентрации собственного капитала, рассчитываемый как отношение величины собственного капитала (за вычетом убытков отраженных в активе баланса) к общей величине денежных средств (валюте баланса). b) Показатель текущей ликвидности, определяемый как отношение текущих активов к текущим пассивам компании. При расчете премии за риск: величина показателя рассматриваемого предприятия сравнивалась со средним значением по ряду, при этом за середину рискового диапазона (2, 5% =(0 -5%)/2) было взято как раз среднее значение показателя.

Показатели финансовой структуры n Соотношение заемных и собственных средств (или доля n n n n заемных средств в пассиве баланса) Соотношения дебиторской и кредиторской задолженности Коэффициент текущей ликвидности (отношение текущих активов к текущим обязательствам) Коэффициент абсолютной ликвидности; Доля долгосрочной задолженности в пассиве (следует считать, чем больше, тем хуже) Доля долгов бюджету в пассиве (или общей сумме задолженности) Стоимость заемных средств (отношение расходов на выплату процентов по полученным кредитам и займам к сумме долгосрочных и краткосрочных кредитов и займов) Коэффициенты покрытия

Показатели финансовой структуры n Соотношение заемных и собственных средств (или доля n n n n заемных средств в пассиве баланса) Соотношения дебиторской и кредиторской задолженности Коэффициент текущей ликвидности (отношение текущих активов к текущим обязательствам) Коэффициент абсолютной ликвидности; Доля долгосрочной задолженности в пассиве (следует считать, чем больше, тем хуже) Доля долгов бюджету в пассиве (или общей сумме задолженности) Стоимость заемных средств (отношение расходов на выплату процентов по полученным кредитам и займам к сумме долгосрочных и краткосрочных кредитов и займов) Коэффициенты покрытия

Формула для расчета общего коэффициента покрытия Где А – амортизационные отчисления; БП – балансовая прибыль; Дл. К – проценты по долгосрочным кредитам; Кр. К – проценты по краткосрочным кредитам; КЗ – проценты по кредиторской задолженности(поставщикам, бюджету и т. п. )

Формула для расчета общего коэффициента покрытия Где А – амортизационные отчисления; БП – балансовая прибыль; Дл. К – проценты по долгосрочным кредитам; Кр. К – проценты по краткосрочным кредитам; КЗ – проценты по кредиторской задолженности(поставщикам, бюджету и т. п. )

Наихудшем показателем коэффициента покрытия считается единица. Если коэффициент покрытия больше единицы, то премия рассчитывается по формуле Хмах- максимальный уровень премии за риск, КП – значение коэффициента покрытия При выборе коэффициентов оценщику необходимо ограничиться теми, которые в меньшей степени пересекаются. Вбираются по одному показателю из 3 групп: общая структура капитала, покрытие (зависимость от) процентных платежей

Наихудшем показателем коэффициента покрытия считается единица. Если коэффициент покрытия больше единицы, то премия рассчитывается по формуле Хмах- максимальный уровень премии за риск, КП – значение коэффициента покрытия При выборе коэффициентов оценщику необходимо ограничиться теми, которые в меньшей степени пересекаются. Вбираются по одному показателю из 3 групп: общая структура капитала, покрытие (зависимость от) процентных платежей

Для сравнения выбраны 4 финансовых коэффициента, характеризующих три стороны финансового состояния компании: • Способность расплатиться в краткосрочном периоде – показатель текущей ликвидности • Достаточность покрытия всех заемных средств собственными – доля собственного капитала в средствах компании • Степень влияния процентных платежей на финансовую устойчивость компании – отношение прибыли и амортизации к себестоимости • Доля процентов по кредитам в себестоимости

Для сравнения выбраны 4 финансовых коэффициента, характеризующих три стороны финансового состояния компании: • Способность расплатиться в краткосрочном периоде – показатель текущей ликвидности • Достаточность покрытия всех заемных средств собственными – доля собственного капитала в средствах компании • Степень влияния процентных платежей на финансовую устойчивость компании – отношение прибыли и амортизации к себестоимости • Доля процентов по кредитам в себестоимости

В качестве базового подхода к анализу диверсификации клиентуры целесообразно использовать метод концентрации. В основе метода лежит расчет совокупности коэффициентов концентрации, используемых для определения степени монополизированности рынка. Коэффициент концентрации показывает: какая доля выручки приходится на определенное число крупнейших потребителей. Зная максимальный уровень премии, можно составить несколько расчетных матриц, каждая из которых будет уточнять уровень премии. Итоговая величина премии за риск диверсификации клиентуры будет выводиться как средневзвешенная по результатам всех таблиц.

В качестве базового подхода к анализу диверсификации клиентуры целесообразно использовать метод концентрации. В основе метода лежит расчет совокупности коэффициентов концентрации, используемых для определения степени монополизированности рынка. Коэффициент концентрации показывает: какая доля выручки приходится на определенное число крупнейших потребителей. Зная максимальный уровень премии, можно составить несколько расчетных матриц, каждая из которых будет уточнять уровень премии. Итоговая величина премии за риск диверсификации клиентуры будет выводиться как средневзвешенная по результатам всех таблиц.

№ Наименование предприятия 1 ОАО «Северсталь» 2, 373 0, 754 2 ОАО «Носта» 0, 903 0, 348 3 ОАО «НТМК» 0, 399 0, 207 4 ОАО «Мечел» 0, 525 1, 799 5 ОАО «Таганрогский МЗ» 2, 221 0, 805 6 ОАО «Перовоуральский новотрубный завод» 0, 991 0, 505 7 Оцениваемая компания 0, 493 0, 218 медианное 0, 903 0, 505 Среднее 1, 129 0, 662 Расчет премии за риск 3, 635 3, 920 Общая премия за риск Текущая ликвидность Доля собственного капитала, в % 3, 78

№ Наименование предприятия 1 ОАО «Северсталь» 2, 373 0, 754 2 ОАО «Носта» 0, 903 0, 348 3 ОАО «НТМК» 0, 399 0, 207 4 ОАО «Мечел» 0, 525 1, 799 5 ОАО «Таганрогский МЗ» 2, 221 0, 805 6 ОАО «Перовоуральский новотрубный завод» 0, 991 0, 505 7 Оцениваемая компания 0, 493 0, 218 медианное 0, 903 0, 505 Среднее 1, 129 0, 662 Расчет премии за риск 3, 635 3, 920 Общая премия за риск Текущая ликвидность Доля собственного капитала, в % 3, 78

Производственная и территориальная диверсификация Равнозначные доходы должны поступать от различных сфер бизнеса, имеющих отрицательную корреляцию. При низкой диверсификации доходов компании инвесторы склонны получать повышенную норму дохода.

Производственная и территориальная диверсификация Равнозначные доходы должны поступать от различных сфер бизнеса, имеющих отрицательную корреляцию. При низкой диверсификации доходов компании инвесторы склонны получать повышенную норму дохода.

При определении границ рынка рекомендуется учитывать следующие факторы n 1. 2. 3. 4. Возможность перемещения спроса между территориями, предположительно входящими в единый географический рынок, то есть: Доступность транспортных средств для перемещения покупателя к продавцу; Незначительность (в пределах 5% от стоимости товара) Возможность перемещения товара между территориями, предположительно входящими в единый географический рынок, то есть: Незначительность (25%) дополнительных издержек на транспортировку товара от продавца к покупателю Сохранность уровня качества и потребительских свойств товара а процессе транспортировки Отсутствие на данной территории административных ограничений на ввоз и вывоз товара Сопоставимый уровень цен на соответствующие товары внутри границ этого рынка.

При определении границ рынка рекомендуется учитывать следующие факторы n 1. 2. 3. 4. Возможность перемещения спроса между территориями, предположительно входящими в единый географический рынок, то есть: Доступность транспортных средств для перемещения покупателя к продавцу; Незначительность (в пределах 5% от стоимости товара) Возможность перемещения товара между территориями, предположительно входящими в единый географический рынок, то есть: Незначительность (25%) дополнительных издержек на транспортировку товара от продавца к покупателю Сохранность уровня качества и потребительских свойств товара а процессе транспортировки Отсутствие на данной территории административных ограничений на ввоз и вывоз товара Сопоставимый уровень цен на соответствующие товары внутри границ этого рынка.

Производственная и территориальная диверсификация Для определения линии тренда, как правило, используют уравнение прямой: y= a + бx, Х – номер наблюдения по порядку (1, 2, 3…); у - значение дохода; К - количество наблюдений (номер последнего наблюдения).

Производственная и территориальная диверсификация Для определения линии тренда, как правило, используют уравнение прямой: y= a + бx, Х – номер наблюдения по порядку (1, 2, 3…); у - значение дохода; К - количество наблюдений (номер последнего наблюдения).

Расчет премии за товарную диверсификацию. В млн. руб. Товарная диверсификация продукция 1999 2000 Средняя доля Коэффициент корреляции Прокат 9 248 75, 47 9 520 69, 78 72, 62 1, 000 Проволока 743 6, 06 877 6, 43 6, 25 -0, 064 Чугун 49 0, 40 59 0, 43 0, 42 -0, 006 Литая заготовка 518 4, 23 1 242 9, 10 6, 67 -0, 857 КХП 1 310 10, 69 1 560 11, 43 11, 06 -0, 132 Прочая продукция 387 3, 15 385 2, 82 2, 99 0, 059 Итого 12 254 100 13 643 100 0, 652 премия 1, 63

Расчет премии за товарную диверсификацию. В млн. руб. Товарная диверсификация продукция 1999 2000 Средняя доля Коэффициент корреляции Прокат 9 248 75, 47 9 520 69, 78 72, 62 1, 000 Проволока 743 6, 06 877 6, 43 6, 25 -0, 064 Чугун 49 0, 40 59 0, 43 0, 42 -0, 006 Литая заготовка 518 4, 23 1 242 9, 10 6, 67 -0, 857 КХП 1 310 10, 69 1 560 11, 43 11, 06 -0, 132 Прочая продукция 387 3, 15 385 2, 82 2, 99 0, 059 Итого 12 254 100 13 643 100 0, 652 премия 1, 63

Соотношение величины риска и процентного распределения внутреннего потребления и экспорта Соотношение 2 факторов, в % Величина риска (при диапазоне 0 – 5 %) 100 х0 5 90 х10 4 80 х20 3 70 х30 2 60 х40 1 50 х50 0 Чтобы вывести единую премию по диверсификации, была взята средневзвешенная величина двух полученных премий (¾ товарной диверсификации) – 1, 93%

Соотношение величины риска и процентного распределения внутреннего потребления и экспорта Соотношение 2 факторов, в % Величина риска (при диапазоне 0 – 5 %) 100 х0 5 90 х10 4 80 х20 3 70 х30 2 60 х40 1 50 х50 0 Чтобы вывести единую премию по диверсификации, была взята средневзвешенная величина двух полученных премий (¾ товарной диверсификации) – 1, 93%

Диверсификация клиентуры Чем меньше зависимость доходов компании от одного и/или нескольких крупнейших клиентов, тем при прочих равных условиях она слабее. Зависимость компании от клиента можно определить через долю конкретного клиента в объеме выручки предприятия. Пример: потребителями продукции комбината являются около 170 предприятий и фирм в странах ближнего зарубежья и более 250 предприятий в России. Уровень риска за имеющуюся клиентуру был принят в размере 2%

Диверсификация клиентуры Чем меньше зависимость доходов компании от одного и/или нескольких крупнейших клиентов, тем при прочих равных условиях она слабее. Зависимость компании от клиента можно определить через долю конкретного клиента в объеме выручки предприятия. Пример: потребителями продукции комбината являются около 170 предприятий и фирм в странах ближнего зарубежья и более 250 предприятий в России. Уровень риска за имеющуюся клиентуру был принят в размере 2%

Рентабельность предприятия и прогнозируемость его доходов Определяя премию за риск, надо сначала сопоставить достигнутый компанией уровень рентабельности с аналогичными показателями по другим компаниям, а затем учесть фактор прогнозируемых доходов. Наименование предприятия Выручка/себестоимость Чистая прибыль/себестоимость ОАО «Северсталь» 1, 628 0, 418 ОАО «Носта» 1, 114 -0, 056 ОАО «НТМК» 1, 244 -0, 127 ОАО «Мечел» 1, 284 0, 013 ОАО «Таганрогский МЗ» 1, 486 0, 368 ОАО «Перовоуральский новотрубный завод» 1, 238 0, 115 Оцениваемая компания 1, 280 -0, 018 Среднее 1, 325 0, 102 Медианное 1, 280 0, 013 Расчет премии 2, 5000 5 премия 3, 75

Рентабельность предприятия и прогнозируемость его доходов Определяя премию за риск, надо сначала сопоставить достигнутый компанией уровень рентабельности с аналогичными показателями по другим компаниям, а затем учесть фактор прогнозируемых доходов. Наименование предприятия Выручка/себестоимость Чистая прибыль/себестоимость ОАО «Северсталь» 1, 628 0, 418 ОАО «Носта» 1, 114 -0, 056 ОАО «НТМК» 1, 244 -0, 127 ОАО «Мечел» 1, 284 0, 013 ОАО «Таганрогский МЗ» 1, 486 0, 368 ОАО «Перовоуральский новотрубный завод» 1, 238 0, 115 Оцениваемая компания 1, 280 -0, 018 Среднее 1, 325 0, 102 Медианное 1, 280 0, 013 Расчет премии 2, 5000 5 премия 3, 75

Качество управления. Оказывает влияние на: Æ Размер чистых активов Æ Диверсификацию производства Æ Клиентуру (в определенной степени) Æ Финансовое состояние и рентабельность компании Определяется премия за риск качества управления как средняя величина от всех ранее рассчитанных премий, кроме премии за размер компании и премии за прогнозируемость доходов. Величина премии за риск фактора качество управления составила 2, 86% Ставка дисконтирования определенная по модели кумулятивного построения составила – 29, 86%

Качество управления. Оказывает влияние на: Æ Размер чистых активов Æ Диверсификацию производства Æ Клиентуру (в определенной степени) Æ Финансовое состояние и рентабельность компании Определяется премия за риск качества управления как средняя величина от всех ранее рассчитанных премий, кроме премии за размер компании и премии за прогнозируемость доходов. Величина премии за риск фактора качество управления составила 2, 86% Ставка дисконтирования определенная по модели кумулятивного построения составила – 29, 86%

Расчет ставки дисконтирования Вид CF Способ расчета R CCF Expected Asset Return=Rf+ Asset Beta*Rm ECF САРМ=Rf+ Equity Beta *Rpr [Rm-Rf] Кумулятивный способ FCF Weighted Average Cost of Capital = доходность собственного капитала х Доля собственного капитала + Доходность заемного капитала х Доля Заемного х (1 налоги на прибыль) Номинальный денежный поток Номинальная ставка дисконтирования Реальный денежный поток Реальная ставка дисконтирования До налоговый денежный поток До налоговая ставка дисконтирования

Расчет ставки дисконтирования Вид CF Способ расчета R CCF Expected Asset Return=Rf+ Asset Beta*Rm ECF САРМ=Rf+ Equity Beta *Rpr [Rm-Rf] Кумулятивный способ FCF Weighted Average Cost of Capital = доходность собственного капитала х Доля собственного капитала + Доходность заемного капитала х Доля Заемного х (1 налоги на прибыль) Номинальный денежный поток Номинальная ставка дисконтирования Реальный денежный поток Реальная ставка дисконтирования До налоговый денежный поток До налоговая ставка дисконтирования

1.") Подходы к определению величины завершающего потока денежных средств Концепция действующей компании (going concern) 1. Ситуация стабильного роста (g>0) 2. Ситуация отсутствия стабильного роста (g=0) Качество роста имеет решающее значение 3. Метод рыночных сравнений Концецпция ликвидации данного вида бизнеса (liquidation) 1. Балансовая стоимость активов 2. Ожидаемый поток денежных средств покупателя актвиов 3. Выручка от реализации активов

Подходы к определению величины завершающего потока денежных средств Концепция действующей компании (going concern) 1. Ситуация стабильного роста (g>0) 2. Ситуация отсутствия стабильного роста (g=0) Качество роста имеет решающее значение 3. Метод рыночных сравнений Концецпция ликвидации данного вида бизнеса (liquidation) 1. Балансовая стоимость активов 2. Ожидаемый поток денежных средств покупателя актвиов 3. Выручка от реализации активов

на основе концепции действующей компании 1. Метод капитализации") Определение завершающего потока денежных средств (TCF) на основе концепции действующей компании 1. Метод капитализации растущего потока • Дисконтирование растущего одинаковым темпом потока, поступающего бесконечно долго. Предполагается, что темп прироста выручки, чистой прибыли и потока денежных средств одинаковый, постоянный и равен g Суммирование бесконечного ряда дисконтированных слагаемых базовый свободный денежный поток (1 +g) TCF = ---------------------------r-g где r - требуемая доходность инвестиций , соответствующая выбранной модели

Определение завершающего потока денежных средств (TCF) на основе концепции действующей компании 1. Метод капитализации растущего потока • Дисконтирование растущего одинаковым темпом потока, поступающего бесконечно долго. Предполагается, что темп прироста выручки, чистой прибыли и потока денежных средств одинаковый, постоянный и равен g Суммирование бесконечного ряда дисконтированных слагаемых базовый свободный денежный поток (1 +g) TCF = ---------------------------r-g где r - требуемая доходность инвестиций , соответствующая выбранной модели

(TV) TCF = (базовый FCF ) /r где r") Метод капитализации аннуитета. (Модель гордона) (TV) TCF = (базовый FCF ) /r где r - требуемая доходность инвестиций , соответствующая выбранной модели

Метод капитализации аннуитета. (Модель гордона) (TV) TCF = (базовый FCF ) /r где r - требуемая доходность инвестиций , соответствующая выбранной модели

2. Модель капитализации нормальной прибыли аннуитет Дата оценки I. Определить среднюю прибыль II. Определить ставку капитализации 1. 1. Выбор показателя 1. 2. . Выбор способа расчета Средней: 2. 1. Определить ставку Дисконтирования 2. 2. Выбрать способ Определения премии

2. Модель капитализации нормальной прибыли аннуитет Дата оценки I. Определить среднюю прибыль II. Определить ставку капитализации 1. 1. Выбор показателя 1. 2. . Выбор способа расчета Средней: 2. 1. Определить ставку Дисконтирования 2. 2. Выбрать способ Определения премии

Рекомендуемая литература 1. 2. 3. 4. 5. 6. 7. «Оценка бизнеса» А. Г. Грязнова, М. А. Федотова «Руководство по оценке бизнеса» Гленн М. Десмонд, Ричард Э. Келли «Руководство по оценке стоимости бизнеса» Уэст, Джонсон. ЗАО «КВИНТО-КОНСАЛТИНГ» «Стратегическая оценка компании» Алан Грегори ЗАО «КВИНТО-КОНСАЛТИНГ» «Пособие по оценке бизнеса» Томас Л. Джеффри Д. Джонс «КВИНТО-КОНСАЛТИНГ» «Инвестиционная оценка» Асват Дамодаран. Альпина бизнес букс «Стоимость компании: оценка управления» Коупленд, Муррин, Коллер

Рекомендуемая литература 1. 2. 3. 4. 5. 6. 7. «Оценка бизнеса» А. Г. Грязнова, М. А. Федотова «Руководство по оценке бизнеса» Гленн М. Десмонд, Ричард Э. Келли «Руководство по оценке стоимости бизнеса» Уэст, Джонсон. ЗАО «КВИНТО-КОНСАЛТИНГ» «Стратегическая оценка компании» Алан Грегори ЗАО «КВИНТО-КОНСАЛТИНГ» «Пособие по оценке бизнеса» Томас Л. Джеффри Д. Джонс «КВИНТО-КОНСАЛТИНГ» «Инвестиционная оценка» Асват Дамодаран. Альпина бизнес букс «Стоимость компании: оценка управления» Коупленд, Муррин, Коллер

ГОД 1 2 3 4 5") 25, 00% 6 ФУНКЦИЙ ДЕНЕГ (начисление процентов ежегодно) ГОД 1 2 3 4 5 БУДУЩА Я СТОИМО СТЬ ЕДИНИЦ Ы НАКОПЛ ЕНИЕ ЕДИНИЦ Ы ЗА ПЕРИОД 1, 25000 1, 56250 1, 95313 2, 44141 3, 05176 1, 00000 2, 25000 3, 81250 5, 76563 8, 20703 ФАКТОР ФОНДА ВОЗМЕЩ ЕНИЯ 1, 00000 0, 44444 0, 26230 0, 17344 0, 12185 ТЕКУЩА Я СТОИМО СТЬ ЕДИНИЦ Ы 0, 80000 0, 64000 0, 51200 0, 40960 0, 32768 ТЕКУЩ АЯ СТОИМ ОСТЬ ЕДИЧНО ГО АННУИТ ЕТА 0, 80000 1, 44000 1, 95200 2, 36160 2, 68928 ВЗНОС ЗА АМОРТИЗА ЦИЮ ЕДИНИЦЫ 1, 25000 0, 69444 0, 51230 0, 42344 0, 37185 N ГОД А 1 2 3 4 5

25, 00% 6 ФУНКЦИЙ ДЕНЕГ (начисление процентов ежегодно) ГОД 1 2 3 4 5 БУДУЩА Я СТОИМО СТЬ ЕДИНИЦ Ы НАКОПЛ ЕНИЕ ЕДИНИЦ Ы ЗА ПЕРИОД 1, 25000 1, 56250 1, 95313 2, 44141 3, 05176 1, 00000 2, 25000 3, 81250 5, 76563 8, 20703 ФАКТОР ФОНДА ВОЗМЕЩ ЕНИЯ 1, 00000 0, 44444 0, 26230 0, 17344 0, 12185 ТЕКУЩА Я СТОИМО СТЬ ЕДИНИЦ Ы 0, 80000 0, 64000 0, 51200 0, 40960 0, 32768 ТЕКУЩ АЯ СТОИМ ОСТЬ ЕДИЧНО ГО АННУИТ ЕТА 0, 80000 1, 44000 1, 95200 2, 36160 2, 68928 ВЗНОС ЗА АМОРТИЗА ЦИЮ ЕДИНИЦЫ 1, 25000 0, 69444 0, 51230 0, 42344 0, 37185 N ГОД А 1 2 3 4 5