Тема 2. ВИДИ АУДИТУ ТА ЙОГО ВІДМІННІСТЬ ВІД ІНШИХ ФОРМ КОНТРОЛЮ 1. Види аудиту та його класифікація 2. Відмінності аудиту від інших форм контролю 3. Види аудиторських послуг

Тема 2. ВИДИ АУДИТУ ТА ЙОГО ВІДМІННІСТЬ ВІД ІНШИХ ФОРМ КОНТРОЛЮ 1. Види аудиту та його класифікація 2. Відмінності аудиту від інших форм контролю 3. Види аудиторських послуг

Більшість учених залежно від суб'єкта аудиту окремо виділяють аудит зовнішній і внутрішній • Зовнішній аудит в Україні здійснюється незалежними сертифікованими аудиторами на договірній основі зі суб'єктами господарської діяльності згідно з Законом України "Про аудиторську діяльність". Незалежні аудитори (аудиторські фірми) повинні отримати в АПУ сертифікат аудитора. • Внутрішній аудит здійснюється висококваліфікованими штатними працівниками самого підприємства. Для внутрішніх аудиторів сертифікат не обов'язковий.

Більшість учених залежно від суб'єкта аудиту окремо виділяють аудит зовнішній і внутрішній • Зовнішній аудит в Україні здійснюється незалежними сертифікованими аудиторами на договірній основі зі суб'єктами господарської діяльності згідно з Законом України "Про аудиторську діяльність". Незалежні аудитори (аудиторські фірми) повинні отримати в АПУ сертифікат аудитора. • Внутрішній аудит здійснюється висококваліфікованими штатними працівниками самого підприємства. Для внутрішніх аудиторів сертифікат не обов'язковий.

Важливе наукове і практичне значення для планування, вибору методики і визначення процедур аудиту має його класифікація за об'єктами контролю. За цією ознакою економісти виділяють аудит річної бухгалтерської звітності, узгодженості й операційний • Основною метою і завданням аудиту річної бухгалтерської звітності (як виду аудиту) є підтвердження бухгалтерської звітності. Обсяг цього виду аудиту значною мірою залежить від чинного законодавства. • Щодо вживання термінів "аудит узгодженості" й "операційний аудит", то, на наш погляд, ці назви не повною мірою відповідають суті та змісту цих видів аудиту. Узгоджувати можна з клієнтом процедури перевірки, обсягу робіт, вартість послуг тощо, а не відповідність чинному законодавству. Закон потрібно виконувати, а не узгоджувати. Вважаємо, що доцільніше вживати термін аудиту "на відповідність".

Важливе наукове і практичне значення для планування, вибору методики і визначення процедур аудиту має його класифікація за об'єктами контролю. За цією ознакою економісти виділяють аудит річної бухгалтерської звітності, узгодженості й операційний • Основною метою і завданням аудиту річної бухгалтерської звітності (як виду аудиту) є підтвердження бухгалтерської звітності. Обсяг цього виду аудиту значною мірою залежить від чинного законодавства. • Щодо вживання термінів "аудит узгодженості" й "операційний аудит", то, на наш погляд, ці назви не повною мірою відповідають суті та змісту цих видів аудиту. Узгоджувати можна з клієнтом процедури перевірки, обсягу робіт, вартість послуг тощо, а не відповідність чинному законодавству. Закон потрібно виконувати, а не узгоджувати. Вважаємо, що доцільніше вживати термін аудиту "на відповідність".

Класифікація аудиту № за/п Ознака класифікації Види аудиту 1. Суб'єкт аудиту 1. 1. Зовнішній 1. 2. Внутрішній 2 Напрями аудиту 2. 1. Фінансової звітності 2. 2. На відповідність 2. 3. Управлінський 2. 4. Екологічний 3. Обов'язковість (регламентація) 3. 1. Обов'язковий 3. 2. Необов'язковий 4. Охоплення об'єктів контролю 4. 1. Однопредметний 4. 2. Багатопредметний 5. Обов'язковість укладання договору 5. 1. Договірний на аудит 5. 2. Недоговірний 6. Форма власності аудиторського 6. 1. Державний органу 6. 2. Колективний 6. 3. Приватний 7. Періодичність здійснення 7. 1. Періодичний 7. 2. Одноразовий 8. Обсяг роботи 8. 1. Загальний 8. 2. Локальний 9. Час проведення 9. 1. Попередній 9. 2. Оперативний 9. 3. Ретроспективний 9. 4. Стратегічний 10. Стадії розвитку аудиту 10. 1. Підтверджувальний 10. 2. Системно-орієнтований 10. 3. Ризико-орієнтований 11. Галузь діяльності суб'єкта перевірки 11. 1. Загальний 11. 2. Банківський 11. 3. Страховий

Класифікація аудиту № за/п Ознака класифікації Види аудиту 1. Суб'єкт аудиту 1. 1. Зовнішній 1. 2. Внутрішній 2 Напрями аудиту 2. 1. Фінансової звітності 2. 2. На відповідність 2. 3. Управлінський 2. 4. Екологічний 3. Обов'язковість (регламентація) 3. 1. Обов'язковий 3. 2. Необов'язковий 4. Охоплення об'єктів контролю 4. 1. Однопредметний 4. 2. Багатопредметний 5. Обов'язковість укладання договору 5. 1. Договірний на аудит 5. 2. Недоговірний 6. Форма власності аудиторського 6. 1. Державний органу 6. 2. Колективний 6. 3. Приватний 7. Періодичність здійснення 7. 1. Періодичний 7. 2. Одноразовий 8. Обсяг роботи 8. 1. Загальний 8. 2. Локальний 9. Час проведення 9. 1. Попередній 9. 2. Оперативний 9. 3. Ретроспективний 9. 4. Стратегічний 10. Стадії розвитку аудиту 10. 1. Підтверджувальний 10. 2. Системно-орієнтований 10. 3. Ризико-орієнтований 11. Галузь діяльності суб'єкта перевірки 11. 1. Загальний 11. 2. Банківський 11. 3. Страховий

2. 2. Відмінності аудиту від інших форм контролю

2. 2. Відмінності аудиту від інших форм контролю

Відмінні риси аудиту, ревізії фінансово-господарської діяльності і судово-бухгалтерської експертизи № за/п Ознака 1 Аудит 2 1 Мета 2 Завдання 3 Суб'єкт Ревізія Експертиза 3 4 5 Оцінка достовірності та законності Системне вивчення діяльності Документальне обгрунтування позовних бухгалтерського обліку і звітності, підприємства, виявлення порушень і вимог, поданих у правоохоронні органи до надання консультаційних послуг зловживань, розробка практичних конкретних матеріально відповідальних та пропозицій щодо їх усунення і запобігання інших службових осіб в майбутньому Оцінка системи обліку і внутрішнього Визначення доцільності та законності Отримання доказів для формулювання контролю, оцінка аудиторського ризику; здійснюваних господарських операцій і висновків про наявність кримінальних дій визначення достовірності та законності відображення їх в обліку і звітності; оцінка обліку і звітності, розробка рекомендацій організації бухгалтерського обліку з з оп-тимізації системи обліку і погляду забезпечення контролю за внутрішнього контролю для зміцнення збереженням власності фінансового становища підприємства Аудитори (аудиторські фірми), які мають Ревізори державної (відомчих) Експерти-бухгалтери державних сертифікат аудитора і зареєстровані в контрольно-ревізійних служб експертних установ, підпорядкованих АПУ Міністерству юстиції України

Відмінні риси аудиту, ревізії фінансово-господарської діяльності і судово-бухгалтерської експертизи № за/п Ознака 1 Аудит 2 1 Мета 2 Завдання 3 Суб'єкт Ревізія Експертиза 3 4 5 Оцінка достовірності та законності Системне вивчення діяльності Документальне обгрунтування позовних бухгалтерського обліку і звітності, підприємства, виявлення порушень і вимог, поданих у правоохоронні органи до надання консультаційних послуг зловживань, розробка практичних конкретних матеріально відповідальних та пропозицій щодо їх усунення і запобігання інших службових осіб в майбутньому Оцінка системи обліку і внутрішнього Визначення доцільності та законності Отримання доказів для формулювання контролю, оцінка аудиторського ризику; здійснюваних господарських операцій і висновків про наявність кримінальних дій визначення достовірності та законності відображення їх в обліку і звітності; оцінка обліку і звітності, розробка рекомендацій організації бухгалтерського обліку з з оп-тимізації системи обліку і погляду забезпечення контролю за внутрішнього контролю для зміцнення збереженням власності фінансового становища підприємства Аудитори (аудиторські фірми), які мають Ревізори державної (відомчих) Експерти-бухгалтери державних сертифікат аудитора і зареєстровані в контрольно-ревізійних служб експертних установ, підпорядкованих АПУ Міністерству юстиції України

1 2 3 4") Відмінні риси аудиту, ревізії фінансово-господарської діяльності і судово-бухгалтерської експертизи (продовження) 1 2 3 4 5 Система обліку і внутрішнього Стан обліку і звітності, збереження Відповідність діяльності економічного контролю, інформаційні системи власності суб'єкта чинному законодавству 4 Об'єкт 5 Правове регулювання основи господарських договорів, Закону Адміністративне право: на основі законів, Кримінальне право: на основі України. Про аудиторську діяльність, відомчих інструкцій, наказів законодавства, що регулює фі нансово. МСА вишестоящих або державних органів господарську діяльність економічних суб'єктів, і Кримінального кодексу України чинному законодавству 6 Ініціатори перевірки Суб'єкти підприємницької діяльності 7 Час здійснення Залежно від виду аудиту: а) до Зазвичай після закінчення звітного Зазвичай після проведеної ревізії, яка здійснення господарських процесів; б) у періоду виявила конфліктні ситуації, що стали процесі фінансово-господарської предметом судового розгляду діяльності ; в) після закінчення звітного періоду Державні (відомчі) контрольно-ревізійні Правоохоронні органи, вищестоящі організації, правоохоронні органи

Відмінні риси аудиту, ревізії фінансово-господарської діяльності і судово-бухгалтерської експертизи (продовження) 1 2 3 4 5 Система обліку і внутрішнього Стан обліку і звітності, збереження Відповідність діяльності економічного контролю, інформаційні системи власності суб'єкта чинному законодавству 4 Об'єкт 5 Правове регулювання основи господарських договорів, Закону Адміністративне право: на основі законів, Кримінальне право: на основі України. Про аудиторську діяльність, відомчих інструкцій, наказів законодавства, що регулює фі нансово. МСА вишестоящих або державних органів господарську діяльність економічних суб'єктів, і Кримінального кодексу України чинному законодавству 6 Ініціатори перевірки Суб'єкти підприємницької діяльності 7 Час здійснення Залежно від виду аудиту: а) до Зазвичай після закінчення звітного Зазвичай після проведеної ревізії, яка здійснення господарських процесів; б) у періоду виявила конфліктні ситуації, що стали процесі фінансово-господарської предметом судового розгляду діяльності ; в) після закінчення звітного періоду Державні (відомчі) контрольно-ревізійні Правоохоронні органи, вищестоящі організації, правоохоронні органи

8 Принцип оплати праці") Відмінні риси аудиту, ревізії фінансово-господарської діяльності і судово-бухгалтерської експертизи (продовження) 8 Принцип оплати праці Аудиторська перевірка оплачується під- Працівники контрольно-ревізійних Судово-бухгалтерську експертизу приємством-замовни-ком на основі органів отримують плату за рахунок оплачують правоохоронні органи. Ці догово-РУ бюджету або відомчих коштів витрати є частиною так званих судових витрат 9 Можливість відмови Клієнт має право відмовитися від послуг У зв'язку з призначенням ревізії Судово-бухгалтерську експертизу від перевірки аудитора, якщо той виявив вищестоящим органом клієнт не може призначають правоохоронні органи, некомпетентність під час аудиту відмовитися від послуг ревізора тому клієнт не має права відмовитися від її проведення 10 Визначення перевірки обсягу Аудитор здійснює перевірку відповідно Об'єкти ревізії, обсяг і порядок її Експерт-бухгалтер не повинен виходити до складеної програми, вводить у неї проведення чітко визначені у робочому за межі питань, даних йому слідчим або питання, які, на його думку, є плані ревізії судом; повинен досліджувати лише ті важливими і потребують вивчення й документи, які подали слідчий або суд оцінки

Відмінні риси аудиту, ревізії фінансово-господарської діяльності і судово-бухгалтерської експертизи (продовження) 8 Принцип оплати праці Аудиторська перевірка оплачується під- Працівники контрольно-ревізійних Судово-бухгалтерську експертизу приємством-замовни-ком на основі органів отримують плату за рахунок оплачують правоохоронні органи. Ці догово-РУ бюджету або відомчих коштів витрати є частиною так званих судових витрат 9 Можливість відмови Клієнт має право відмовитися від послуг У зв'язку з призначенням ревізії Судово-бухгалтерську експертизу від перевірки аудитора, якщо той виявив вищестоящим органом клієнт не може призначають правоохоронні органи, некомпетентність під час аудиту відмовитися від послуг ревізора тому клієнт не має права відмовитися від її проведення 10 Визначення перевірки обсягу Аудитор здійснює перевірку відповідно Об'єкти ревізії, обсяг і порядок її Експерт-бухгалтер не повинен виходити до складеної програми, вводить у неї проведення чітко визначені у робочому за межі питань, даних йому слідчим або питання, які, на його думку, є плані ревізії судом; повинен досліджувати лише ті важливими і потребують вивчення й документи, які подали слідчий або суд оцінки

1 11 2 3") Відмінні риси аудиту, ревізії фінансово-господарської діяльності і судово-бухгалтерської експертизи (продовження) 1 11 2 3 4 5 Виправлення Аудитори не несуть відповідальності за Обов'язком ревізора є спостереження за Експерт-бухгалтер не зобов'язаний давати виявлених під час виконання аудиторського висновку; в процесом усунення виявлених під час рекомендації стосовно усунення перевірки недоліків процесі перевірки дають рекомендації ревізії недоліків у роботі підприємства виявлених недоліків і порушень стосовно усунення виявлених порушень і поліпшення фінансового стану підприємств 12 Поведінка у випадку Питання професійної етики: аудитор є Ревізор повинен передавати інформацію Інформування правоохоронних органів виявлення зловживань незалежним працівником і не про виявлені порушення законодавства про виявлені зловживання є прямим зобов'язаний повідомляти про виявлені керівництву, правоохоронним органам обов'язком експерта-бух-галтера зловживання правоохоронні органи 13 Документальне Аудиторський висновок оформлення результатів перевірки 14 Користувачі інформації Власники (акціонери, інвестори, Керівництво підприємств, трудові Правоохоронні органи приватні особи); адміністрація; державні колективи, вищестоящі організації органи (податкова адміністрація, Фонд держмайна України); банки та інші фінансово-кредитні установи Акт ревізії Експертний висновок

Відмінні риси аудиту, ревізії фінансово-господарської діяльності і судово-бухгалтерської експертизи (продовження) 1 11 2 3 4 5 Виправлення Аудитори не несуть відповідальності за Обов'язком ревізора є спостереження за Експерт-бухгалтер не зобов'язаний давати виявлених під час виконання аудиторського висновку; в процесом усунення виявлених під час рекомендації стосовно усунення перевірки недоліків процесі перевірки дають рекомендації ревізії недоліків у роботі підприємства виявлених недоліків і порушень стосовно усунення виявлених порушень і поліпшення фінансового стану підприємств 12 Поведінка у випадку Питання професійної етики: аудитор є Ревізор повинен передавати інформацію Інформування правоохоронних органів виявлення зловживань незалежним працівником і не про виявлені порушення законодавства про виявлені зловживання є прямим зобов'язаний повідомляти про виявлені керівництву, правоохоронним органам обов'язком експерта-бух-галтера зловживання правоохоронні органи 13 Документальне Аудиторський висновок оформлення результатів перевірки 14 Користувачі інформації Власники (акціонери, інвестори, Керівництво підприємств, трудові Правоохоронні органи приватні особи); адміністрація; державні колективи, вищестоящі організації органи (податкова адміністрація, Фонд держмайна України); банки та інші фінансово-кредитні установи Акт ревізії Експертний висновок

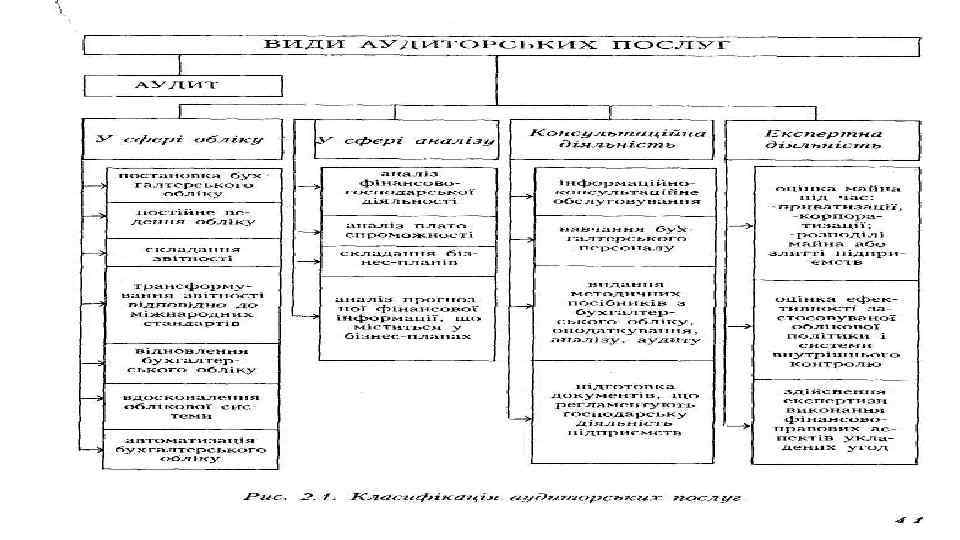

2. 3. Види аудиторських послуг

2. 3. Види аудиторських послуг