ТЕМА 2 (фин.стат).ppt

- Количество слайдов: 100

ТЕМА 2. СТАТИСТИКА ГОСУДАРСТВЕННОГО БЮДЖЕТА

ПЛАН: 1. Статистика государственного бюджета: задачи и базовые понятия 2. Система показателей статистики государственного бюджета 3. Бюджетные классификации 4. Основные методы статистики государственного бюджета 5. Необходимость и сущность бюджетного учета и отчетности

1. Статистика государственного бюджета: задачи и базовые понятия

Государственный бюджет – важный инструмент государственного регулирования экономики.

Государственный бюджет - это экономические отношения между государством и субъектами всех форм собственности и отдельными гражданами по поводу формирования централизованного фонда денежных средств, направляемых на выполнение общегосударственных задач и функций.

Он определяет формы и методы образования государственных финансовых ресурсов и направления их использования в интересах общества и особенно социально слабо защищенных категорий населения.

С помощью государственного бюджета формируется структура общественного производства, обеспечивается требуемое соотношение между потреблением и накоплением.

Функции государственного бюджета: n n регулирует денежные потоки государства, укрепляет связи между центром и субъектами бюджетных отношений; легально контролирует действия правительства; несёт информацию о намерениях правительства участникам экономической деятельности; определяет параметры экономической политики и задает рамки возможных действий правительства.

Рис. 1. Воздействие государственного бюджета на основные экономические показатели

Рис. 2. Основные направления доходов и расходов государственного бюджета

Сбалансированный бюджет — бюджет, в котором сумма доходов соответствует сумме расходов. Бюджетный профицит — это сумма, на которую доходы государства превышают его расходы. Профицит возникает достаточно редко, чаще всего наблюдается дефицит бюджета.

Бюджетный дефицит— это сумма, на которую расходы государства превышают его доходы.

;")

Источники финансирования бюджетного дефицита: Внутренее финансирование: n выпуск и продажа ценных бумаг(облигации и векселя); n бюджетные ссуды, полученные от бюджетов других уровней; n использование средств центрального банка. Внешнее финансирование: n продажа ценных бумаг на мировом финансовом рынке; n кредиты иностранных банков и международных финансовых организаций; n кредиты иностранных правительств.

Различают два вида бюджетов: n бюджет-брутто – форма построения бюджета, при которой доходы и расходы показываются в развернутом виде без сальдирования встречных платежей, имеющих место в бюджетной системе страны; n бюджет-нетто – форма построения бюджета, при которой доходы и расходы отдельных бюджетов показываются как сальдо, то есть с учетом встречных платежей (например, средства государственного бюджета могут быть направлены в местные бюджеты, и наоборот).

Бюджет-нетто меньше бюджета-брутто. Разница между ними представляет собой внутренний оборот денежных средств, который не увеличивает реальных доходов и расходов Сводного бюджета Украины.

Государственного бюджета; 2) республиканского бюджета Автономной Республики Крым;")

Бюджетная система Украины состоит из: 1) Государственного бюджета; 2) республиканского бюджета Автономной Республики Крым; 3) местных бюджетов. Бюджет Автономной Республики Крым объединяет республиканский бюджет и бюджеты районов и городов республиканского подчинения АРК. К местным бюджетам относятся областные, городские, районные в городах, поселковые и сельские бюджеты. Совокупность всех бюджетов, входящих в состав бюджетной системы Украины, является Сводным бюджетом Украины.

Задачи статистики государственного бюджета состоят в определении: n n n общей величины доходов и расходов государственного бюджета, размера дефицита или профицита; структуры доходов и расходов государственного бюджета; источников финансирования бюджетного дефицита; размеров государственного внутреннего долга; эффективности проведения государством фискальной политики; влияния фискальной политики на экономический рост и уровень жизни населения.

Основной задачей статистики государственного бюджета является характеристика его основных показателей, определяющих содержание и направленность фискальной политики.

Источниками информации статистики государственного бюджета являются: n n налоговые декларации и другие данные о налогах, которые предоставляют региональные отделения Государственной налоговой администрации (ГНА); бухгалтерская и статистическая отчетность, предоставляемая отдельными единицами налогового учета (предприятиями, банками, индивидуальными хозяйствами и т. д. ).

2. Система показателей статистики государственного бюджета

СИСТЕМА ПОКАЗАТЕЛЕЙ СТАТИСТИКИ ГОСУДАРСТВЕННОГО БЮДЖЕТА: n n показатели выполнения плана – характеризуют степень фактического поступления доходов и фактического использования средств бюджета в сравнении с их плановыми показателями; структура доходов (расходов) бюджета – характеризует долю (удельный вес) отдельных разделов, статей, параграфов бюджетной классификации в общем объеме доходов (расходов) бюджета;

n n показатели динамики доходов и расходов бюджета – характеризуют тенденции, закономерности, изменения в формировании и использовании государственного бюджета во времени; показатели бюджетных учреждений – характеризуют состояние сети, численность работников, фонд заработной платы, контингент бюджетных учреждений, средний размер бюджетных расходов на душу населения (контингента) у отчетном году в сравнении с предыдущими годами и плановыми данными (рассчитывают влияние отдельных факторов на выявленные изменения (отклонения)).

При расчете показателей статистика опирается на отчетность о выполнении Государственного бюджета Украины и местных бюджетов, которая предоставляется бюджетным и банковскими учреждениями, органами Госкомстата и хозяйственными организациями. Поступления от предприятий распределяются по отраслям и формам собственности, поступления от населения - по видам налогов и другим признакам.

Доходы государственного бюджета делятся на текущие и капитальные доходы. Текущие доходы включают налоговые и неналоговые доходы. Налоговые доходы включают различные виды налогов, т. е. безвозвратных обязательных платежей, сгруппированных по объектам налогообложения: доходы, заработная плата, имущество, товары и услуги, внешняя торговля.

По способу сбора налоги подразделяются на прямые и косвенные. Прямые налоги взимаются с источника дохода экономических субъектов и уплачиваются получателями дохода. Косвенные налоги взимаются с расходов и платятся потребителями (налог на добавленную стоимость, налог с оборота, налог на продажу отдельных видов товаров и услуг, акцизы, импортные пошлины, дорожные сборы и т. д. ). Размеры налогов определяются системой налогообложения и шкалой налоговых ставок. Размеры фиксированных налогов не зависят от размера доходов и расходов.

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ: Прогрессивное налогообложение осуществляется по шкале, устанавливающей большие ставки налога для высоких уровней доходов или расходов. Пропорциональное налогообложение осуществляется по фиксированным ставкам, которые не меняются в зависимости от уровня доходов или расходов. Регрессивное налогообложение предусматривает снижение налоговых ставок по мере роста доходов или расходов.

Неналоговые доходы включают все безвозмездные и безвозвратные поступления в государственный бюджет, такие как доходы государства от собственности и предпринимательской деятельности, продажи товаров и услуг, поступления от административных штрафов за неуплату налогов, а также добровольные, безвозмездные текущие поступления из негосударственных источников. Капитальные доходы включают доходы от продажи основного капитала, запасов государственных резервов, земли, нематериальных активов и капитальных трансфертов от негосударственных предприятий, некоммерческих организаций, частных лиц.

РАСХОДЫ БЮДЖЕТОВ: Текущие расходы – это возмещенные расходы на товары и услуги, выплату процентов по государственному долгу, субсидии и другие текущие трансферты и расходы. Капитальные расходы – это расходы на приобретение основного капитала, резервов, земли и нематериальных активов, капитальные трансферты и другие капитальные затраты.

рассчитывается как разница между суммарными доходами, включая безвозмездные")

Превышение доходов над расходами (профицит бюджета) рассчитывается как разница между суммарными доходами, включая безвозмездные поступления, и суммарными расходами. Дефицит бюджета равен сумме чистых заимствованных государством средств плюс чистое сокращение государственных кассовых остатков, вложений и ценных бумаг, которые имеют ликвидное значение.

Дефицит Сводного бюджета Украины финансируется за счет кредитов Национального банка Украины, облигаций государственного внутреннего займа и внешних источников финансирования.

3. Бюджетные классификации

Бюджетная классификация представляет собой единое, систематизированное группирование доходов, расходов (в том числе, кредитование за вычетом погашения) и финансирование бюджета по признакам экономической сущности, функциональной деятельности, организационного устройства, и другим признакам в соответствии с законодательством Украины и международными стандартами.

Бюджетная классификация применяется для осуществления контроля за финансовой деятельностью органов государственной власти, органов власти Автономной Республики Крым, органов местного самоуправления, других распорядителей бюджетных средств, проведения необходимого анализа в разрезе доходов, а также организационных функциональных и экономических категорий расходов.

В статистике государственного бюджета Украины используются бюджетная классификация, которая включает следующие составные части: • классификация доходов; • классификация расходов бюджета(в том числе кредитование за вычетом погашения); • классификация финансирования бюджета; • классификация государственного долга.

Доходы бюджета сгруппированы по следующим разделам: 1. Налоговые поступления. 2. Неналоговые поступления. 3. Доходы от операций с капиталом. 4. Трансферты — это средства, полученные от других органов государственной власти, органов власти Автономной Республики Крым, органов местного самоуправления, других государств или международных организаций.

Код Название 10000000 Налоговые поступления Налоги на доходы, налог на прибыль, налоги на увеличение 11000000 рыночной стоимости 11010000 Подоходный налог с граждан … … 11020000 Налог на прибыль предприятий 12000000 Налоги на собственность 13000000 Сбор за специальное использование природных ресурсов 14000000 Внутренние налоги на товары и услуги … …

Выделяют следующие виды классификации расходов бюджета: n n по функциям, с выполнением которых связаны расходы (функциональная классификация расходов); по экономической характеристике операций, при проведении которых осуществляются эти расходы (экономическая классификация расходов); по признаку главного распорядителя бюджетных средств (ведомственная классификация расходов); по бюджетным программам (программная классификация расходов).

По экономической классификации расходы бюджета делятся на текущие расходы, капитальные расходы и кредитование за вычетом погашения, состав которых определяется Министром финансов Украины. 1. Текущие расходы. 2. Капитальные расходы. 3. Кредитование за вычетом погашения включает платежи с бюджета, в результате которых появляются требования к другим финансовым субъектам, которые предусматривают обязательное возвращение денежных средств.

В функциональной классификации расходов бюджета можно выделить четыре категории: I. Государственные услуги общего назначения. Это общая бюджетная деятельность, общая кадровая политика, центральные закупки и снабжение, внешние отношения, оборона, общественный порядок и государственная безопасность. II. Общественные и социальные услуги. К ним относятся образование, здравоохранение, социальное страхование и социальное обеспечение, жилищное хозяйство, коммунальное обслуживание, санэпидемстанции, организация отдыха и культурная деятельность. III. Государственные услуги, связанные с экономической деятельностью. Сюда включаются государственные расходы на регулирование и обеспечение более высокой эффективности хозяйственной деятельности. IV. Прочие функции Эта группа включает выплаты процентов и расходы, связанные с гарантией государственного долга, а также трансферты общего характера, передаваемые другим государственным учреждениям.

Ведомственная классификация расходов бюджета определяет перечень главных распорядителей бюджетных средств. На ее основе Государственное казначейство Украины и местные финансовые органы ведут реестр всех распорядителей бюджетных средств. Программная классификация расходов бюджета применяется при формировании бюджета по программно-целевому методу. Планирование расходов с применением программно-целевого метода предусматривает разработку, анализ и подбор программ на стадии стратегического планирования. Каждая программа имеет четкую цель реализации, задания, сроки и этапы финансирования.

Код Название 0100 Общегосударственные функции Вышестоящие органы государственного управления, органы местной власти и самоуправления, финансовая и 0110 внешнеполитическая деятельность … … 0120 Экономическая помощь зарубежным странам 0130 Другие общие функции государства 0140 Фундаментальные исследования … … 0200 Оборона 0300 Общественный порядок, безопасность и судебная власть … …

Классификация финансирования бюджета определяет источники получения финансовых ресурсов, необходимых для покрытия дефицита или же отображает направления использования средств, которые создались вследствие превышение доходов над расходами. Классификация финансирования бюджета содержит такие разделы как: 1)финансирование по типу кредитора; 2)финансирование по типу долгового обязательства. Классификация государственного долга содержит информацию о всех непогашенных долгах органов управления для изучения их влияния на состояние экономики государства. Непогашенный долг классифицируется по типу кредитора и по типу долгового обязательства с распределением на внешний и внутренний.

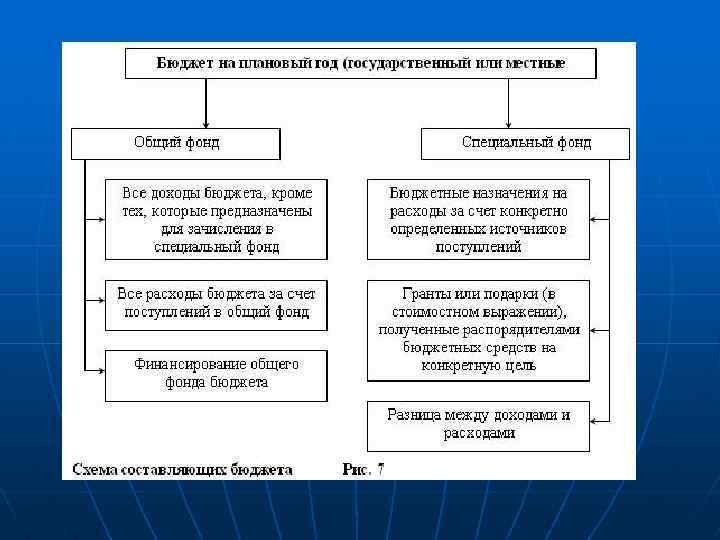

Различают два вида бюджетных поступлений: n n общие, которые формируют общий фонд бюджета и по целевым направлениям не используются; специальные, которые зачисляются в специальный фонд бюджета и используются по направлениям, предусмотренным законодательством.

Состав расходной части государственного бюджета: n n расходы общего фонда, которые финансируются за счет общего фонда бюджета и не имеют конкретных источников финансирования; расходы специального фонда, которые финансируются за счет целевых доходов и направляются на конкретные цели.

Бюджетное регулирование осуществляется вышестоящими органами. Перераспределение доходов в процессе бюджетного регулирования проводят с учетом социального, демографического, экономического состояния соответствующей административной территории, с целью преодоления неравенства между бюджетами разных уровней. Дотация – (dotatio – от лат. “дар”) это полная сумма денежных средств, которая выделяется на безвозвратной основе с бюджета высшего уровня в бюджет низшего уровня. Субвенция – сумма денежных средств, которая выделяется из бюджета высшего уровня в бюджет низшего и имеет целевое назначение как правило для осуществления финансовых мероприятий на совместной основе. В случае нарушения целевого использования этих средств – подлежит возврату. Субсидия (subsidium – от лат. “помощь”, “поддержка”) – сумма средств, которая выделяется с бюджета высшего уровня в низший при нехватки средств и подлежит возврату в случае нарушения целевого использования.

Изъятие средств из бюджета – явление, обратной дотации, то есть передача средств бюджетного излишка из бюджетов низшего уровня в бюджет высшего уровня. Бюджетные ссуды – предоставление средств из бюджетов высшего уровня в бюджеты низшего уровня на покрытие временного кассового разрыва (несоответствие во времени финансирования расходов и поступления доходов). Бюджетные ссуды имеют такие признаки: n беспроцентный характер; n погашение ссуд до окончания бюджетного года. Ссуды выдаются органами власти управления только непосредственно подчиненным им органам. Взаимные расчеты – передача средств из одного бюджета в другой в связи с перераспределением между ними доходов расходов после утверждения бюджетов. При таком перераспределении возникает излишек средств в одном бюджете и недостаток (в таком же размере) в другом.

4. Основные методы статистики государственного бюджета

Главными методами применяемыми статистике государственного бюджета, являются расчет абсолютных и относительных величин, группировки, динамические ряды, индексный метод, метод анализа взаимосвязей и т. д.

Выполнение государственного бюджета анализируется вычислением относительных величин выполнения плана по доходам и расходам в целом, а также по отдельным их видам и целевому назначению. Этот анализ позволяет: а) получить совокупную оценку исполнения бюджета, б) охарактеризовать степень выполнения плана по каждой группе доходов и расходов, в) подробно проанализировать ту группу доходов или расходов, по которой выявлены существенные отклонения фактических данных от запланированных, г) установить, чем было обусловлено отклонение фактических поступлений от запланированных.

Использование метода группировок дает возможность, во-первых, проанализировать состав налогов по их видам, структуру поступлений по плательщикам налогов различных форм собственности и т. д. , во-вторых, исследовать взаимосвязь между объемом налоговых платежей, размером бюджетных поступлений, ростом экономики и повышением уровня жизни населения.

Ряды динамики используются в статистике совместно с абсолютными и относительными величинами. Исследование с помощью динамических рядов дает возможность установить тенденцию и закономерность формирования государственного бюджета, эффективность использования бюджетных средств, рассчитать абсолютные приросты, коэффициенты роста и т. п.

их развития анализируются путем построения")

Закономерности формирования доходной части бюджета, а также перспектива (прогноз) их развития анализируются путем построения эконометрических моделей. Взаимосвязь между налоговыми поступлениями и наполняемостью доходной части бюджета статистикой анализируется с помощью корреляционнорегрессионного анализа. Влияние отдельных наиболее важных факторов на формирование доходной части бюджета оценивается с помощью построения многофакторных индексных моделей.

На прирост суммы налоговых доходов влияют два фактора: n рост налоговой базы; n изменения в налогообложении. Первый фактор изменений налоговых доходов принято называть автоматическим эффектом, второй – дискреционным. Эти изменения связаны с видами фискальной политики. Дискреционная фискальная политика – это система мероприятий, которая предусматривает целенаправленные изменения в размере государственных расходов, налогов и сальдо государственного бюджета. По недискреционной (автоматической) фискальной политики дефицит и бюджетный излишек возникают автоматически вследствие действия автоматических стабилизаторов экономики.

Рассмотрим пример расчета влияния на прирост суммы налога на прибыль предприятий и организаций ставки налога и налоговой базы. Показатели Обозначения По плану Фактически Абсолютное отклонение Сумма налога на прибыль, тыс. грн. Н 6000 7000 1000 Ставка налога на прибыль, % С 30 23, 3 – 6, 7 п. п. Сумма прибыли, тыс. грн. Б 20000 30000 10000

Фактически сумма налога на прибыль предприятий выросла по сравнению с плановой на 1000 тыс. грн. Это объясняется: • приростом суммы прибыли предприятий и организаций – Δ НБ = (Б 1–Б 0) • С 0 = (30000 – 20000) • 0, 3 = 3000 тыс. грн. ; • фактическим уменьшением уровня ставки налога на 6. 7 п. п. – Δ НС = (С 1–С 0) • Б 1 = (0, 233 – 0, 3) • 30000 = – 2000 тыс. грн.

. Для анализа динамики основных показателей")

Связь показателей госбюджета с показателями системы национальных счетов (СНС). Для анализа динамики основных показателей государственного бюджета может быть использована система индексов (например, сводные индексы, индексы средних величин и др. ).

Индексная модель: Доход государственного бюджета = = ВВ • ВВП/ВВ • ВНД/ВВП • ВНРД/ВНД • ДОХОД ГБ/ВНРД В этой модели оказывается влияние на доход государственного бюджета: • размера валового выпуска (ВВ) (а); • доли валового внутреннего продукта (ВВП) в валовом выпуске (b); • соотношение валового национального дохода (ВНД) и валового внутреннего продукта (c); • соотношение валового национального располагаемого дохода (ВНРД) и валового национального дохода (d); • доли дохода государственного бюджета в валовом национальном располагаемом доходе (е).

Алгоритм решения этой многофакторной индексной модели для расчета абсолютного прироста дохода государственного бюджета за счет отдельных факторов заключается в следующем: • на первом этапе решения при определении факторных абсолютных приростов происходит расчет уровня дохода государственного бюджета с учетом только первого, первых двух, трех, четырех и пяти факторов модели: Y 1 a = Y 0 I a ; Y 1 a, b = Y 0 Ia. Ib; Y 1 a, b, c = Y 0 Ia. Ib. Ic; Y 1 a, b, c, d = Y 0 Ia. Ib. Ic. Id; Y 1 a, b, c, d, e = Y 0 Ia. Ib. Ic. Id. Ie.

• для определения абсолютных приростов доходов государственного бюджета за счет отдельных факторов используются формулы: • абсолютного изменения дохода государственного бюджета за счет изменения валового выпуска – ΔYa = Y 0 • (Ia– 1); • абсолютного изменения дохода государственного бюджета за счет изменения доли валового внутреннего продукта в валовом выпуске – ΔYb = Y 0 Ia • (Ib– 1); • абсолютного изменения дохода государственного бюджета за счет изменения соотношения валового национального дохода и валового внутреннего продукта – ΔYc = Y 0 Ia. Ib • (Ic – 1);

• абсолютного изменения дохода государственного бюджета за счет изменения соотношения валового национального располагаемого дохода и валового национального дохода – ΔYd = Y 0 Ia. Ib. Ic • (Id – 1); • абсолютного изменения дохода государственного бюджета за счет изменения доли дохода государственного бюджета в валовом национальном располагаемом доходе – ΔYe = Y 0 Ia. Ib. Ic. Id • (Ie – 1). Итак, абсолютный прирост доходов госбюджета составляет: ΔY = Y 1 – Y 0 = ΔYa + ΔYb + ΔYc + ΔYd + ΔYe.

Рассмотрим использование предлагаемого алгоритма на примере. Показатели Базисный год Текущий год 1. Валовой выпуск 200 300 2. Валовой внутренний продукт 150 200 3. Валовой национальный доход 130 150 4. Валовой национальный располагаемый доход 100 120 5. Доход государственного бюджета 80 100

Факторы индексной модели Показатели Обозначения Базисный год Теку. Индекс щий год 1. Валовой выпуск a 200 300 1. 5 2. Доля валового внутреннего продукта в валовом выпуске b 0. 75 0. 67 0. 89 3. Соотношение валового c национального дохода и валового внутреннего продукта 0. 87 0. 75 0. 87 4. Соотношение валового d национального располагаемого дохода и валового национального дохода 0. 77 0. 8 1. 039 5. Доля дохода государственного бюджета в валовом национальном располагаемом доходе 0. 80 0. 83 1. 038 e

Тогда: Y 1 a = Y 0 Ia = 80 • 1, 5 = 120 млн. грн. ; Y 1 a, b = Y 0 Ia. Ib = 120 • 0, 89 = 106, 67 млн. грн. ; Y 1 a, b, c = Y 0 Ia. Ib. Ic = 106, 67 • 0, 87 = 92, 31 млн. грн. ; Y 1 a, b, c, d = Y 0 Ia. Ib. Ic. Id = 92, 31 • 1, 04 = 96 млн. грн. ; Y 1 a, b, c, d, e = Y 0 Ia. Ib. Ic. Id. Ie = 96 • 1, 04 = 100 млн. грн. ΔYa = Y 0 • (Ia – 1)=80 • (1, 5 -1)=40 млн. грн. – абсолютное изменение дохода государственного бюджета за счет изменения валового выпуска; ΔYb = Y 0 Ia • (Ib– 1)=80 • 1, 5(0, 89 -1)=-13, 2 млн. грн. – абсолютное изменение дохода государственного бюджета за счет изменения доли валового внутреннего продукта в валовом выпуске; ΔYc = Y 0 Ia. Ib • (Ic – 1)=80 • 1, 5 • 0, 89(0, 87 -1)=-13, 9 млн. грн. – абсолютное изменение дохода государственного бюджета за счет изменения соотношения валового национального дохода и валового внутреннего продукта;

=80 • 1, 5")

ΔYd = Y 0 Ia. Ib. Ic • (Id – 1)=80 • 1, 5 • 0, 89 • 0, 87(1, 04 -1)=3, 5 млн. грн. – абсолютное изменение дохода государственного бюджета за счет изменения соотношения валового национального располагаемого дохода и валового национального дохода; ΔYe =Y 0 Ia. Ib. Ic. Id • (Ie – 1)=80 • 1, 5 • 0, 89 • 0, 87 • 1, 04(1, 04 -1)= =3, 6 млн. грн. – абсолютное изменение дохода государственного бюджета за счет изменения доли дохода государственного бюджета в валовом национальном располагаемым доходе. Абсолютный прирост доходов госбюджета составляет: ΔY = Y 1 – Y 0 = ΔYa + ΔYb + ΔYc + ΔYd + Δye =40 -13, 2 -13, 9+3, 5+3, 6=20 млн. грн.

С помощью многофакторной индексной модели изучают влияние динамики каждого из факторов на конечный результат – динамика налога на прибыль предприятий.

Фактические данные Обозначения базисный период текущий период Индекс Общие поступления в Государственный бюджет Украины, тыс. грн. ОП 18 156 450 23 784 075 1, 310 Доля налоговых поступлений в общих поступлениях Государственного бюджета, % d. ПН 67, 49 80, 8 1, 197 Доля прямых налогов в общих налоговых поступлениях Государственного бюджета, % d. ПП 26, 71 54, 787 2, 051 Доля налога на прибыль предприятий в прямых налогах, % d. ПР 4, 856 54, 086 11, 138 Показатели

Индексная модель построена на следующих соотношениях: 1. Общие поступления в Государственный бюджет Украины × × Доля налоговых поступлений в общих поступлениях Государственного бюджета = Налоговые поступления Государственного бюджета Украины в абсолютном значении. 2. Налоговые поступления государственного бюджета Доля прямых налогов в общих налоговых поступлениях Государственного бюджета = Прямые налоги в абсолютном значении. 3. Прямые налоги Доля налога на прибыль в прямых налогах = Налог на прибыль в абсолютном значении.

1. Расчет общего индекса налога на прибыль предприятия: І = (ОП 1 • d. ПН 1 • d. ПП 1 • d. ПР 1) : (ОП 0 • d. ПН 0 • d. ПП 0 • d. ПР 0)= (23, 784075 • 80, 8 • 54, 787 • 54, 086) : (18156450 • 67, 49 • 26, 71 • 4, 856) = 5694557, 86 : 158936, 33=35, 83. Абсолютное влияние находим как разность между числителем и знаменателем. Он равен 5535621, 53 тыс. грн.

2. Расчет индекса налога на прибыль предприятий за счет изменения общих поступлений в Государственный бюджет: І = (ОП 1 • d. ПН 1 • d. ПП 1 • d. ПР 1) : (ОП 0 • d. ПН 1 • d. ПП 1 • d. ПР 1)=5694557, 86 : 4347150, 57=1, 3099. Абсолютное влияние равно 1347407, 29 тыс. грн.

3. Расчет налога на прибыль предприятий за счет изменения доли налоговых поступлений в общих поступлениях в Государственный бюджет: І = (ОП 0 • d. ПН 1 • d. ПП 1 • d. ПР 1) : (ОП 0 • d. ПН 0 • d. ПП 1 • d. ПР 1)=4347150, 57 : 3631054, 35=1, 197. Абсолютное влияние равно 716096, 22 тыс. грн.

4. Расчет индекса налога на прибыль предприятий за счет изменения доли прямых налогов в налоговых поступлениях в Государственный бюджет: І = (ОП 0 • d. ПН 0 • d. ПП 1 • d. ПР 1) : (ОП 0 • d. ПН 0 • d. ПП 0 • d. ПР 1)=3631054, 35 : 1770161, 36=2, 0512. Абсолютное влияние равно 1860892, 99 тыс. грн.

5. Расчет индекса налога на прибыль предприятий за счет изменения доли налога на прибыль предприятий в объеме прямых налогов в налоговых поступлениях в Государственный бюджет: І = (ОП 0 • d. ПН 0 • d. ПП 0 • d. ПР 1) : (ОП 0 • d. ПН 0 • d. ПП 0 • d. ПР 0)=1770161, 36: 158936, 33 =11, 137. Абсолютное влияние равно 1611225, 03 тыс. грн.

Проверка правильности расчета индексной модели: І = І1І2І3І4 = 1, 3099 · 1, 197 · 2, 0512 · 11, 137 = 35, 83; 5535621, 53 = 1347407, 29 + 716096, 22 + 1860892, 99 + 1611225, 03 (тыс. грн. ). Проверка расчетов показала их верность. Рост в абсолютном выражении налога на прибыль предприятий в 35 раз по сравнению с базисным периодом был обусловлен ростом: а) общего объема поступлений на 30, 99%; б) удельного веса налоговых поступлений в общих поступлениях на 19, 7%; в) удельного веса прямых налогов в общих налоговых поступлениях в 2, 05 раза; г) удельного веса налога на прибыль в общем объеме прямых налогов в 11, 128 раза.

Представленная модель показывает возможность факторного разложения прироста как относительного, так и абсолютного результата за счет относительных, так и абсолютных приростов. Она есть только примером широких возможностей для изучения причинноследственных связей в экономических процессах в условиях ограниченной информации для применения корреляционно-регрессионного анализа.

Определение влияния отдельных факторов на изменение общей суммы каждого налога. К таким факторам можно отнести: 1) количество налогоплательщиков (Q); 2) налоговую базу (B); 3) налоговую ставку (t). Произведение трех указанных факторов означает сумму уплаченного налога (T): T = Q * B * t. Сумма внесенного налога является трехфакторною мультипликативной индексной моделью и для оценки влияния каждого фактора используется индексный метод анализа.

Изменение суммы налога зависит от изменения всех факторов и ее можно вычислить по формуле: Изменение суммы налога за счет каждого из факторов: 1) изменение суммы налога за счет изменения уровня налоговой ставки:

изменение суммы")

или в абсолютном выражении как разница между числителем и знаменателем индекса: 2) изменение суммы налога за счет изменения налоговой базы, приходящейся на одного налогоплательщика – или в абсолютном выражении:

изменение суммы налога за счет изменения численности налогоплательщиков: или в абсолютном выражении 3)")

3) изменение суммы налога за счет изменения численности налогоплательщиков: или в абсолютном выражении 3) изменение суммы налога за счет изменения численности налогоплательщиков: Т = t + В + Q.

Рассматривая случаи применения индексных методик при анализе налоговых поступлений в бюджет, надо отметить, что при определении динамики некоторых показателей нередко возникает необходимость определить и изменение их средних характеристик.

В таких случаях используют среднюю ставку на налог, изменения которой характеризуют с помощью индексов средних величин, а именно: индекса переменного состава, индекса постоянного состава и индекса структурных сдвигов. Средняя ставка налога рассчитывается как взвешенная, поэтому, индекс переменного состава можно записать так: где t 1 и t 0 — уровень налоговой ставки отдельного плательщика налога соответственно в текущем и базисном периодах; В 1 и В 0 — налоговая база для определенного плательщика налога.

Динамику бюджетных расходов на душу населения целесообразно изучать с применением индексного метода, в частности индексов средних величин.

Индекс переменного состава рассчитывается по формуле: где h 0 , h 1 – бюджетные расходы на душу населения или контингента соответственно в базисном и отчетном периодах, h= B/N; B – общий объем расходов; N 0 , N 1 – среднее количество бюджетного контингента соответственно в базисном и отчетном периодах.

Индекс постоянного состава: Индекс структурных сдвигов: Взаимосвязь между индексами: INCC * Ih. ПС=Ih. ПРС

5. НЕОБХОДИМОСТЬ И СУЩНОСТЬ БЮДЖЕТНОГО УЧЕТА И ОТЧЕТНОСТИ

Бюджетный учет как один из видов бухгалтерского учета является научно-обоснованной системой надзора, отражения, группировки и обобщения и контроля за количественными и качественными показателями исполнения бюджета. Бюджетный учет дает целостное представление о выполнении бюджетов всех уровней.

Основная задача бюджетного учета – n обеспечение своевременного поступления доходов в бюджет, n своевременное финансирование расходов, предусмотренных расходной частью бюджета, n обеспечения целевого использования средств бюджета по отраслям экономики, n эффективного их использования по назначению.

Особое значение в бюджетном учете имеет обеспечение: n четкой организации бухгалтерского учета и отчетности в сфере использования бюджетных средств, n государственной дисциплины во всех органах управления, которые выполняют бюджет, n жесткого режима экономии при финансировании расходов бюджета и использовании бюджетных средств.

ФУНКЦИИ БЮДЖЕТНОГО УЧЕТА: n n функция надзора заключается в создании и использовании денежных средств государственного бюджета как в разрезе доходов, так и расходов; функция отображения базируется на том, что все операции, которые выполняются за счет бюджетных средств отражаются в соответствующих первичных бухгалтерских документах, счетах и других бухгалтерских документах; функция обобщения состоит в проведении всех операций по расчетам, результатом которых является баланс доходов и расходов; функция контроля заключается в проведении бюджетного учета поступлений доходов по их видам и учета исполнения расходной части бюджета в разрезе соответствующих отраслей, учреждений и организаций, финансируемых из бюджета.

Предметом бюджетного учета являются средства Государственного бюджета и бюджетов всех уровней и процесс их использования. Объектом бюджетного учета есть доходная и расходная части бюджета, сметы расходов на содержание учреждений, организаций и мероприятия, финансируемые из бюджета. Методом бюджетного учета является совокупность приемов, используемых для получения необходимых данных по исполнению бюджета, использования средств.

Бюджетная отчетность представляет собой отчетность главных распорядителей средств и распорядителей средств 2 -го и 3 -й степеней и соответствующих финансовых органов по надзору за расходованием средств, которые были получены из бюджета, а также средств, поступивших в бюджет.

Главными распорядителями является центральный аппарат Министерства финансов. Распорядителями средств 2 -й степени финансовые управления в областях, городах Киеве и Севастополе, а также Министерство финансов АР Крым. Распорядителями 3 -й степени - городские и районные финансовые отделы.

Бюджетная отчетность тесно связана с бюджетным учетом и представляет собой его результат. Она отражает процесс исполнения бюджета, выявляет нарушения в бюджетном законодательстве и является основанием для бюджетного прогнозирования и планирования.

по назначению:")

ФОРМЫ БЮДЖЕТНОЙ ОТЧЕТНОСТИ Бюджетную отчетность можно классифицировать по нескольким признакам: n 1) по назначению: а) внешняя; б) внутренняя; n 2) по объему показателей: а) первичная; б) сводная; n 3) по сроку составления и представления: а) периодическая (месячная, квартальная); б) годовая.

Вопросы и задания для самоконтроля: 1. Объясните, что вы понимаете под государственным бюджетом? 2. В чем разница между государственным и сводным бюджетами? 3. Из чего складывается доходная часть государственного бюджета? 4. В чем разница между налоговыми и неналоговыми доходами? 5. Из каких частей состоит расходная часть государственного бюджета? 6. Что вы понимаете под текущими расходами? 7. В чем разница между текущими и капитальными расходами? 8. Каким образом рассчитывается дефицит государственного бюджета? 9. Назовите основные разделы бюджетной классификации. 10. Прогнозирование государственных операций. 11. Необходимость и сущность бюджетного учета и отчетности. 12. Формы бюджетной отчетности в Украине.

1. Зная налог на добавленную стоимость, ставку налога и налоговую базу по области, определите: абсолютный прирост суммы налога, обусловленный изменениями величины добавленной стоимости; абсолютный прирост суммы налога, обусловленный изменениями налоговой базы. Составьте выводы. Показатели По плану Фактически Сумма налога на добавленную стоимость, тыс. грн. 5520 5757 Ставка НДС, % 20 15 Добавленная стоимость, тыс грн. 27600 38380

2. Показатели развития страны характеризуются следующими данными: Показатели Базисный год Отчетный год Валовой выпуск товаров и услуг 7240 6324 Валовой внутренний продукт 3812 3396 Валовой национальный доход 3680 3308 Валовой национальный располагаемый доход 2904 2652 Доходы государственного бюджета 1096 1128

объема валового выпуска товаров и")

Рассчитайте абсолютный прирост доходов государственного бюджета, обусловленный изменениями: а) объема валового выпуска товаров и услуг; б) доли валового внутреннего продукта в валовом выпуске товаров и услуг; в) коэффициента соотношения валового национального дохода и валового внутреннего продукта; г) доли национального располагаемого дохода в валовом национальном доходе; д) доли доходов государственного бюджета в валовом национальном располагаемом доходе.

увеличились на")

3. Расходы на образование в средних специальных учебных заведениях в регионе (Р) увеличились на 17, 6% и в текущем году составили 11, 6 млн. грн. При этом удельный вес расходов на одного ученика (h) увеличилась на 5%. Определить изменения общего объема расходов за счет изменения численности учеников (N) и удельного веса расходов на одного ученика (h).

4. С помощью индексов переменного состава, постоянного состава и структурных сдвигов рассчитать динамику государственной социальной помощи на душу населения районного центра по конкретному виду выплат. Наименование вида государственной социальной помощи Количество лиц 01. 11 01. 10. 11 Размер помощи на душу населения на 01. 11 на 01. 10. 11 N 0 Государственная социальная помощь по уходу за инвалидами войны из числа военнослужащих 1 группы Государственная социальная помощь по уходу за инвалидами войны из числа военнослужащих 2 группы Государственная социальная помощь по уходу за инвалидами войны из числа военнослужащих 3 группы N 1 70 60 235, 00 249, 00 90 117, 50 124, 50 85 125 70, 50 74, 70 h 1

ТЕМА 2 (фин.стат).ppt