Тема 2 - ценовые решения.ppt

- Количество слайдов: 60

. Использование операционного анализа") Тема 2 (продолжение). Использование операционного анализа

Тема 2 (продолжение). Использование операционного анализа

из") Процесс принятия управленческих решений Принятие решения включает выбор одного образа действия (или бездействия) из ряда имеющихся вариантов. Итогом всех решений является максимизация конечных целей, стоящих перед соответствующим предприятием (например, для коммерческих предприятий – максимизация прибыли).

Процесс принятия управленческих решений Принятие решения включает выбор одного образа действия (или бездействия) из ряда имеющихся вариантов. Итогом всех решений является максимизация конечных целей, стоящих перед соответствующим предприятием (например, для коммерческих предприятий – максимизация прибыли).

Процесс принятия управленческих решений Цикл принятия управленческих решений : n n n определение целей и задач; рассмотрение альтернативных вариантов действий; анализ влияния каждого из альтернативных вариантов на хозяйственные операции (выявляются негативные и позитивные стороны каждого варианта для определения практического эффекта каждого из них);

Процесс принятия управленческих решений Цикл принятия управленческих решений : n n n определение целей и задач; рассмотрение альтернативных вариантов действий; анализ влияния каждого из альтернативных вариантов на хозяйственные операции (выявляются негативные и позитивные стороны каждого варианта для определения практического эффекта каждого из них);

Процесс принятия управленческих решений Цикл принятия управленческих решений : n n n выбор оптимального курса действий из альтернативных вариантов (принятие решения) или «анализ затрат и результатов» ; осуществление выбранного варианта; анализ последствий решений (обратная связь).

Процесс принятия управленческих решений Цикл принятия управленческих решений : n n n выбор оптимального курса действий из альтернативных вариантов (принятие решения) или «анализ затрат и результатов» ; осуществление выбранного варианта; анализ последствий решений (обратная связь).

Процесс принятия управленческих решений n n На выбор одного из альтернативных вариантов влияют две группы факторов: Количественные, которые легко принимают числовое выражение. Качественные, которые не поддаются простому количественному измерению. Например, качество продукции, ее эстетический вид и т. д.

Процесс принятия управленческих решений n n На выбор одного из альтернативных вариантов влияют две группы факторов: Количественные, которые легко принимают числовое выражение. Качественные, которые не поддаются простому количественному измерению. Например, качество продукции, ее эстетический вид и т. д.

Процесс принятия управленческих решений n n При принятии управленческих решений, учитываются только релевантные показатели: относящиеся к будущему управленческому решению; отличающиеся по вариантам.

Процесс принятия управленческих решений n n При принятии управленческих решений, учитываются только релевантные показатели: относящиеся к будущему управленческому решению; отличающиеся по вариантам.

До расчета операционной прибыли формируется показатель") Калькуляция себестоимости по переменным затратам ( «директ-костинг» ) До расчета операционной прибыли формируется показатель маржинальной прибыли компании и лишь затем, уменьшая маржинальную прибыль компании на сумму постоянных затрат, формируется окончательный финансовый результат.

Калькуляция себестоимости по переменным затратам ( «директ-костинг» ) До расчета операционной прибыли формируется показатель маржинальной прибыли компании и лишь затем, уменьшая маржинальную прибыль компании на сумму постоянных затрат, формируется окончательный финансовый результат.

Директ-костинг Поглощение затрат Основывается на включении") Калькуляция себестоимости по переменным затратам ( «директ-костинг» ) Директ-костинг Поглощение затрат Основывается на включении в себестоимость переменных производственных затрат. Постоянные расходы относятся всей суммой на финансовый результат и не распределяются между видами продукции. Основывается на включении в себестоимость всей величины производственных затрат (расчет полной себестоимости продукции). Предполагает классификацию затрат на постоянные и переменные. Предполагает классификацию затрат на прямые и косвенные.

Калькуляция себестоимости по переменным затратам ( «директ-костинг» ) Директ-костинг Поглощение затрат Основывается на включении в себестоимость переменных производственных затрат. Постоянные расходы относятся всей суммой на финансовый результат и не распределяются между видами продукции. Основывается на включении в себестоимость всей величины производственных затрат (расчет полной себестоимости продукции). Предполагает классификацию затрат на постоянные и переменные. Предполагает классификацию затрат на прямые и косвенные.

Директ-костинг Поглощение затрат Применяется для более") Калькуляция себестоимости по переменным затратам ( «директ-костинг» ) Директ-костинг Поглощение затрат Применяется для более гибкого ценообразования. Дает возможность определить прибыль, которую приносит продажа каждой дополнительной единицы продукции, и, соответственно, возможность планировать цены и скидки на определенный объем продаж. Зачастую является основным методом калькуляции себестоимости на российских предприятиях. В западных странах используется в целях расчета себестоимости для представления соответствующей информации в отчете о прибылях и убытках.

Калькуляция себестоимости по переменным затратам ( «директ-костинг» ) Директ-костинг Поглощение затрат Применяется для более гибкого ценообразования. Дает возможность определить прибыль, которую приносит продажа каждой дополнительной единицы продукции, и, соответственно, возможность планировать цены и скидки на определенный объем продаж. Зачастую является основным методом калькуляции себестоимости на российских предприятиях. В западных странах используется в целях расчета себестоимости для представления соответствующей информации в отчете о прибылях и убытках.

Директ-костинг Поглощение затрат Себестоимость запасов готовой") Калькуляция себестоимости по переменным затратам ( «директ-костинг» ) Директ-костинг Поглощение затрат Себестоимость запасов готовой продукции и незавершенного производства включает в себя только переменные производственные затраты. Себестоимость запасов готовой продукции и незавершенного производства включает в себя общую сумму производственных затрат (постоянных и переменных).

Калькуляция себестоимости по переменным затратам ( «директ-костинг» ) Директ-костинг Поглощение затрат Себестоимость запасов готовой продукции и незавершенного производства включает в себя только переменные производственные затраты. Себестоимость запасов готовой продукции и незавершенного производства включает в себя общую сумму производственных затрат (постоянных и переменных).

Необходимо знать узкие места производства и сбыта: n n недостаточный") Планирование ассортимента продукции (услуг) Необходимо знать узкие места производства и сбыта: n n недостаточный спрос на определенные виды продукции; дефицитные материалы; мощность оборудования для производства одних видов продукции ниже, чем мощность оборудования для производства других видов продукции; недостаток квалифицированной рабочей силы и т. д.

Планирование ассортимента продукции (услуг) Необходимо знать узкие места производства и сбыта: n n недостаточный спрос на определенные виды продукции; дефицитные материалы; мощность оборудования для производства одних видов продукции ниже, чем мощность оборудования для производства других видов продукции; недостаток квалифицированной рабочей силы и т. д.

Для решения данной задачи используется маржинальный подход. В производственную программу") Планирование ассортимента продукции (услуг) Для решения данной задачи используется маржинальный подход. В производственную программу включают те виды продукции, у которых удельная маржинальная прибыль положительная.

Планирование ассортимента продукции (услуг) Для решения данной задачи используется маржинальный подход. В производственную программу включают те виды продукции, у которых удельная маржинальная прибыль положительная.

Принятие решения о специальном заказе n n n Заказы являются случайными одноразовыми событиями, и они не могут быть включены в прогнозы доходов и расходов. Заказ предлагается по цене ниже нормальной рыночной и иногда даже ниже себестоимости. Решение относительно принятия или не принятия такого заказа нужно принимать исходя из процента использования производственных мощностей.

Принятие решения о специальном заказе n n n Заказы являются случайными одноразовыми событиями, и они не могут быть включены в прогнозы доходов и расходов. Заказ предлагается по цене ниже нормальной рыночной и иногда даже ниже себестоимости. Решение относительно принятия или не принятия такого заказа нужно принимать исходя из процента использования производственных мощностей.

Принятие решения о специальном заказе Решение относительно принятия или не принятия такого заказа нужно принимать исходя из процента использования производственных мощностей. n Все переменные затраты являются, как правило, релевантными, а постоянные производственные затраты и все коммерческие и общие административные расходы – нерелевантными.

Принятие решения о специальном заказе Решение относительно принятия или не принятия такого заказа нужно принимать исходя из процента использования производственных мощностей. n Все переменные затраты являются, как правило, релевантными, а постоянные производственные затраты и все коммерческие и общие административные расходы – нерелевантными.

с учетом лимитирующего фактора n Критерием максимизации прибыли в условиях") Определение структуры продукции (ассортимента) с учетом лимитирующего фактора n Критерием максимизации прибыли в условиях ограниченности ресурсов является наибольшая маржинальная прибыль на единицу этих ресурсов.

Определение структуры продукции (ассортимента) с учетом лимитирующего фактора n Критерием максимизации прибыли в условиях ограниченности ресурсов является наибольшая маржинальная прибыль на единицу этих ресурсов.

Принятие решения «производить или покупать»

Принятие решения «производить или покупать»

Принятие решения «производить или покупать» Решение «производить или покупать» необходимо для нахождения более оптимального варианта использования имеющихся производственных мощностей. Вариантами решения могут быть: n сдача освободившихся производственных помещений в аренду; n переход на покупку комплектующих и сдача неиспользуемых средств в аренду; n покупка комплектующих и перевод свободных мощностей на производство другой продукции.

Принятие решения «производить или покупать» Решение «производить или покупать» необходимо для нахождения более оптимального варианта использования имеющихся производственных мощностей. Вариантами решения могут быть: n сдача освободившихся производственных помещений в аренду; n переход на покупку комплектующих и сдача неиспользуемых средств в аренду; n покупка комплектующих и перевод свободных мощностей на производство другой продукции.

Принятие решения «производить или покупать» Решающую роль в выборе могут сыграть качественные факторы.

Принятие решения «производить или покупать» Решающую роль в выборе могут сыграть качественные факторы.

Краткосрочные ценовые решения: специальный заказ n National Tea Corporation: ¨ Мощности – 1 млн. ящиков чая в месяц; ¨ Текущий выпуск и продажа – 600 тысяч ящиков; ¨ Отпускная цена - $90 за ящик ¨ Переменные и постоянные затраты даны на следующем слайде:

Краткосрочные ценовые решения: специальный заказ n National Tea Corporation: ¨ Мощности – 1 млн. ящиков чая в месяц; ¨ Текущий выпуск и продажа – 600 тысяч ящиков; ¨ Отпускная цена - $90 за ящик ¨ Переменные и постоянные затраты даны на следующем слайде:

Краткосрочные ценовые решения: специальный заказ Переменные Постоянные затраты на 1 ящик Производственные затраты: Прямые материалы Упаковка Прямой труд ОПР Всего произв. затрат Суммарные затраты на 1 ящик 7 18 4 6 35 13 13 7 18 4 19 48 Затраты на маркетинг 5 16 21 Затраты на доставку 9 8 17 Полные затраты 49 37 86

Краткосрочные ценовые решения: специальный заказ Переменные Постоянные затраты на 1 ящик Производственные затраты: Прямые материалы Упаковка Прямой труд ОПР Всего произв. затрат Суммарные затраты на 1 ящик 7 18 4 6 35 13 13 7 18 4 19 48 Затраты на маркетинг 5 16 21 Затраты на доставку 9 8 17 Полные затраты 49 37 86

Краткосрочные ценовые решения: специальный заказ n К NTC и двум другим компаниям обратилась корпорация Calico Tea. Предложение: ¨ Покупка 250 000 ящиков ежемесячно в течение следующих 4 месяцев ¨ Через 4 месяца Calico Tea планирует начать производство и продажу собственного чая.

Краткосрочные ценовые решения: специальный заказ n К NTC и двум другим компаниям обратилась корпорация Calico Tea. Предложение: ¨ Покупка 250 000 ящиков ежемесячно в течение следующих 4 месяцев ¨ Через 4 месяца Calico Tea планирует начать производство и продажу собственного чая.

Краткосрочные ценовые решения: специальный заказ n Принимая решение, учтем: ¨ Требуемый чай идентичен остальной продукции NTС; ¨ Постоянные производственные издержки не изменятся; ¨ Компании потребуются дополнительные ОПР в сумме $300 000 ежемесячно; ¨ Других дополнительных затрат не требуется.

Краткосрочные ценовые решения: специальный заказ n Принимая решение, учтем: ¨ Требуемый чай идентичен остальной продукции NTС; ¨ Постоянные производственные издержки не изменятся; ¨ Компании потребуются дополнительные ОПР в сумме $300 000 ежемесячно; ¨ Других дополнительных затрат не требуется.

Цена выше $45 окажется, скорее всего, неконкурентоспособной. Какую цену следует запросить компании NTC за чай?

Цена выше $45 окажется, скорее всего, неконкурентоспособной. Какую цену следует запросить компании NTC за чай?

Краткосрочные ценовые решения: специальный заказ Релевантные затраты: ¨ ¨ ¨ Прямые материалы 250 000 х $7 = $1 750 000 Упаковка 250 000 х $18 = $4 500 000 Прямой труд 250 000 х $4 = $1 000 Переменные ОПР 250 000 х $6 = $1 500 000 Постоянные ОПР: оформление заказа на сырье $100 000 переналадка оборудования $200 000 всего постоянных затрат $300 000 ВСЕГО РЕЛЕВАНТНЫХ ЗАТРАТ ¨ Релевантные затраты на 1 ящик ¨ $9 050 000 : 250 000 = $36, 20

Краткосрочные ценовые решения: специальный заказ Релевантные затраты: ¨ ¨ ¨ Прямые материалы 250 000 х $7 = $1 750 000 Упаковка 250 000 х $18 = $4 500 000 Прямой труд 250 000 х $4 = $1 000 Переменные ОПР 250 000 х $6 = $1 500 000 Постоянные ОПР: оформление заказа на сырье $100 000 переналадка оборудования $200 000 всего постоянных затрат $300 000 ВСЕГО РЕЛЕВАНТНЫХ ЗАТРАТ ¨ Релевантные затраты на 1 ящик ¨ $9 050 000 : 250 000 = $36, 20

Краткосрочные ценовые решения: специальный заказ Так как релевантные затраты на 1 ящик равны $36, 20, то цена должна быть выше этой суммы. n Например, при цене $40 прибыль: n ($40 - $36, 2) х 250 000 = $950 000 Назначаем цену $40?

Краткосрочные ценовые решения: специальный заказ Так как релевантные затраты на 1 ящик равны $36, 20, то цена должна быть выше этой суммы. n Например, при цене $40 прибыль: n ($40 - $36, 2) х 250 000 = $950 000 Назначаем цену $40?

Краткосрочные ценовые решения: специальный заказ НО!!! Не забыли о двух других компаниях – конкурентах? Что, если у конкурента много простаивающих мощностей, и он будет рад получить даже $39 за ящик?

Краткосрочные ценовые решения: специальный заказ НО!!! Не забыли о двух других компаниях – конкурентах? Что, если у конкурента много простаивающих мощностей, и он будет рад получить даже $39 за ящик?

Краткосрочные ценовые решения: специальный заказ n Можно запросить $38. Тогда получим прибыль: (38 – 36, 2) х 250 000 = $450 000. n Стратегия: запросить цену выше $36, 2, но ниже, чем конкуренты. Теперь мы учли всё?

Краткосрочные ценовые решения: специальный заказ n Можно запросить $38. Тогда получим прибыль: (38 – 36, 2) х 250 000 = $450 000. n Стратегия: запросить цену выше $36, 2, но ниже, чем конкуренты. Теперь мы учли всё?

Краткосрочные ценовые решения: специальный заказ n Что, если СТ захочет использовать закупленную партию чая для продажи его на том же рынке, но по более низкой цене, чем продает NTC?

Краткосрочные ценовые решения: специальный заказ n Что, если СТ захочет использовать закупленную партию чая для продажи его на том же рынке, но по более низкой цене, чем продает NTC?

Краткосрочные ценовые решения: специальный заказ n Тогда NTC придется: • снизить цену; либо • нести потери из-за снижения объемов продаж.

Краткосрочные ценовые решения: специальный заказ n Тогда NTC придется: • снизить цену; либо • нести потери из-за снижения объемов продаж.

Краткосрочные ценовые решения: специальный заказ

Краткосрочные ценовые решения: специальный заказ

Краткосрочные ценовые решения: специальный заказ Если, приняв предложение СТ, компания NTC вынуждена будет снизить цены, а не приняв, сможет удержать цены на рынке, то потенциальные потери нужно считать релевантными затратами. Если СТ может купить чай у другого конкурента по той же низкой цене и попрежнему влиять на цену чая NTC, то потери не являются релевантными затратами.

Краткосрочные ценовые решения: специальный заказ Если, приняв предложение СТ, компания NTC вынуждена будет снизить цены, а не приняв, сможет удержать цены на рынке, то потенциальные потери нужно считать релевантными затратами. Если СТ может купить чай у другого конкурента по той же низкой цене и попрежнему влиять на цену чая NTC, то потери не являются релевантными затратами.

Краткосрочные ценовые решения - выводы При принятии таких решений следует принять во внимание: ¨ Релевантные затраты ¨ Действия конкурентов ¨ Релевантность потерь ¨ Наличие мощностей

Краткосрочные ценовые решения - выводы При принятии таких решений следует принять во внимание: ¨ Релевантные затраты ¨ Действия конкурентов ¨ Релевантность потерь ¨ Наличие мощностей

Замена оборудования Менеджер компании White Co. хочет заменить старый станок новым, более эффективным.

Замена оборудования Менеджер компании White Co. хочет заменить старый станок новым, более эффективным.

Замена оборудования n n Объем продаж White $200, 000 в год. Постоянные затраты, кроме амортизации, равны $70, 000 в год. Должен ли менеджер принять решение купить новый станок?

Замена оборудования n n Объем продаж White $200, 000 в год. Постоянные затраты, кроме амортизации, равны $70, 000 в год. Должен ли менеджер принять решение купить новый станок?

старого") Неправильный анализ Рекомендация менеджера – не покупать новый станок, так как ликвидация (продажа) старого станка приведет к убытку:

Неправильный анализ Рекомендация менеджера – не покупать новый станок, так как ликвидация (продажа) старого станка приведет к убытку:

Правильный анализ Сравним затраты и доходы за следующие 5 лет.

Правильный анализ Сравним затраты и доходы за следующие 5 лет.

Правильный анализ

Правильный анализ

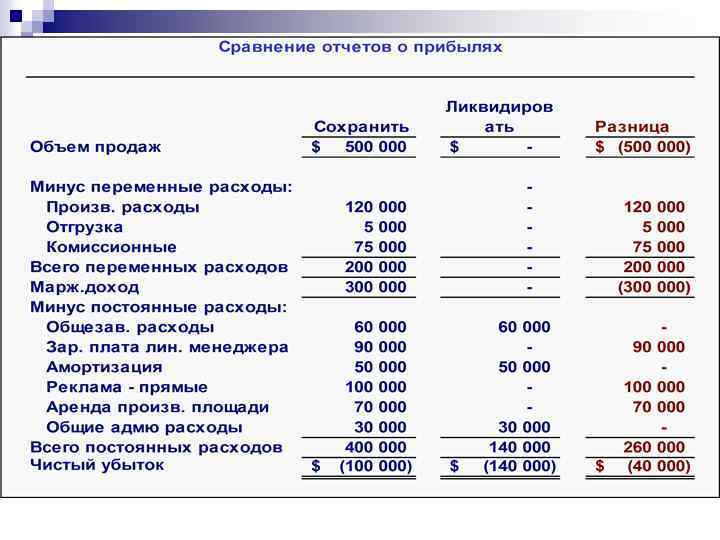

Добавление/сокращение сегментов бизнеса Одно из наиболее важных решений, принимаемых менеджерами, - надо ли добавить или сократить сегмент бизнеса, - например, продукт или подразделение. Рассмотрим на примере компании Lovell, имеющей подразделение по производству часов

Добавление/сокращение сегментов бизнеса Одно из наиболее важных решений, принимаемых менеджерами, - надо ли добавить или сократить сегмент бизнеса, - например, продукт или подразделение. Рассмотрим на примере компании Lovell, имеющей подразделение по производству часов

Добавление/сокращение сегментов

Добавление/сокращение сегментов

Добавление/сокращение сегментов Если часовая линия будет ликвидирована, постоянные общезав. расходы и общие административные расходы будут распределяться на другие товарные линейки, так как они неустранимы. Оборудование для производства часов не имеет ликвидационной стоимости и не может быть перепродано. Нужно ли оставить или ликвидировать это подразделение?

Добавление/сокращение сегментов Если часовая линия будет ликвидирована, постоянные общезав. расходы и общие административные расходы будут распределяться на другие товарные линейки, так как они неустранимы. Оборудование для производства часов не имеет ликвидационной стоимости и не может быть перепродано. Нужно ли оставить или ликвидировать это подразделение?

Маржинальный подход Правило решения Lovell должен ликвидировать подразделение по производству часов, только если его экономия на постоянных расходах превысит потерянный маржинальный доход. Посмотрим на это решение.

Маржинальный подход Правило решения Lovell должен ликвидировать подразделение по производству часов, только если его экономия на постоянных расходах превысит потерянный маржинальный доход. Посмотрим на это решение.

Маржинальный подход

Маржинальный подход

Сравнительный отчет о прибылях Решение относительно Lovell можно принять, используя сравнительные отчеты о прибылях с часовым подразделением и без него.

Сравнительный отчет о прибылях Решение относительно Lovell можно принять, используя сравнительные отчеты о прибылях с часовым подразделением и без него.

Покупать или производить? Еще один часто встречающийся тип решения – нужно ли покупать детали (комплектующие) или лучше производить их самим. Посмотрим на компанию Essex.

Покупать или производить? Еще один часто встречающийся тип решения – нужно ли покупать детали (комплектующие) или лучше производить их самим. Посмотрим на компанию Essex.

Покупать или производить? n n Essex производит деталь 4 A, которая используется в одном из ее товаров. Стоимость производства детали:

Покупать или производить? n n Essex производит деталь 4 A, которая используется в одном из ее товаров. Стоимость производства детали:

Покупать или производить? n n Специальное оборудование, используемое для производства детали 4 A, не имеет ликвидационной стоимости. Общезав. расходы распределяются на базе затрат прямого труда в часах. Себестоимость в $30 рассчитана при условии, что производится 20, 000 штук в год. Сторонний поставщик предложил поставлять 20, 000 деталей по цене $25 за штуку. Должны ли мы принять это предложение?

Покупать или производить? n n Специальное оборудование, используемое для производства детали 4 A, не имеет ликвидационной стоимости. Общезав. расходы распределяются на базе затрат прямого труда в часах. Себестоимость в $30 рассчитана при условии, что производится 20, 000 штук в год. Сторонний поставщик предложил поставлять 20, 000 деталей по цене $25 за штуку. Должны ли мы принять это предложение?

Покупать или производить?

Покупать или производить?

Покупать или производить? Правило решения Essex должен отделить релевантные затраты на производство, исключив: исключив ¨ Невозвратные расходы. ¨ Будущие расходы, которые не различаются между вариантами производства или покупки.

Покупать или производить? Правило решения Essex должен отделить релевантные затраты на производство, исключив: исключив ¨ Невозвратные расходы. ¨ Будущие расходы, которые не различаются между вариантами производства или покупки.

Использование ограниченного ресурса Перед фирмами часто стоит вопрос, как лучше использовать ограниченный ресурс. n Обычно постоянные издержки не затрагиваются этим решением, поэтому руководству следует сосредоточиться на максимизации суммарного маржинального дохода. n n Посмотрим на компанию Sing.

Использование ограниченного ресурса Перед фирмами часто стоит вопрос, как лучше использовать ограниченный ресурс. n Обычно постоянные издержки не затрагиваются этим решением, поэтому руководству следует сосредоточиться на максимизации суммарного маржинального дохода. n n Посмотрим на компанию Sing.

Использование ограниченного ресурса Sing производит 2 вида продукции:

Использование ограниченного ресурса Sing производит 2 вида продукции:

Использование ограниченного ресурса n Станок A 1 – ограниченный ресурс. Другие мощности загружены не полностью. Станок A 1 используется на 100% его мощности и может работать 2, 400 минут в неделю. Надо ли Sing производить продукт 1 или 2?

Использование ограниченного ресурса n Станок A 1 – ограниченный ресурс. Другие мощности загружены не полностью. Станок A 1 используется на 100% его мощности и может работать 2, 400 минут в неделю. Надо ли Sing производить продукт 1 или 2?

Использование ограниченного ресурса Рассчитаем МД на ед. огранич. ресурса, станка A 1.

Использование ограниченного ресурса Рассчитаем МД на ед. огранич. ресурса, станка A 1.

Использование ограниченного ресурса Если нет других соображений, лучшее решение состоит в том, чтобы производить столько продукта 2, чтобы покрыть существующий спрос, а в оставшееся время производить продукт 1.

Использование ограниченного ресурса Если нет других соображений, лучшее решение состоит в том, чтобы производить столько продукта 2, чтобы покрыть существующий спрос, а в оставшееся время производить продукт 1.

Использование ограниченного ресурса План производства

Использование ограниченного ресурса План производства

Использование ограниченного ресурса Согласно плану, мы произведем 2, 200 штук продукта 2 и 1, 300 шт. продукта 1. Наш МД составит: Суммарный МД для Sing равен $64, 200.

Использование ограниченного ресурса Согласно плану, мы произведем 2, 200 штук продукта 2 и 1, 300 шт. продукта 1. Наш МД составит: Суммарный МД для Sing равен $64, 200.

Использование ограниченного ресурса Компания Х выпускает два вида продукции – П 1 и П 2. Производственная мощность ограничена 1, 000 машино-часов. За один час можно произвести 3 единицы П 1 или 1 единицу П 2 Известны следующие данные (в руб. ):

Использование ограниченного ресурса Компания Х выпускает два вида продукции – П 1 и П 2. Производственная мощность ограничена 1, 000 машино-часов. За один час можно произвести 3 единицы П 1 или 1 единицу П 2 Известны следующие данные (в руб. ):

Использование ограниченного ресурса

Использование ограниченного ресурса

Использование ограниченного ресурса Вопрос: какой из видов продукции производить выгоднее?

Использование ограниченного ресурса Вопрос: какой из видов продукции производить выгоднее?

Использование ограниченного ресурса

Использование ограниченного ресурса