Lekciya_2_OBO.ppt

- Количество слайдов: 60

Тема 2 Організація бухгалтерського обліку на підприємстві

В лекції 2 будуть розглянуті наступні питання: 1. Сутність організації бухгалтерського обліку 2. Облікова політика підприємства 3. Вибір форми організації бухгалтерського обліку 4. Вибір форми ведення бухгалтерського обліку

1. Сутність організації бухгалтерського обліку Бухгалтерський облік для успішного ведення і забезпечення його інформацією планування, аналізу та контролю господарської діяльності підприємства потребує належної організації, яка передбачає вирішення ряду методичних, технічних і організаційних питань.

підприємства, які мають цілеспрямований характер")

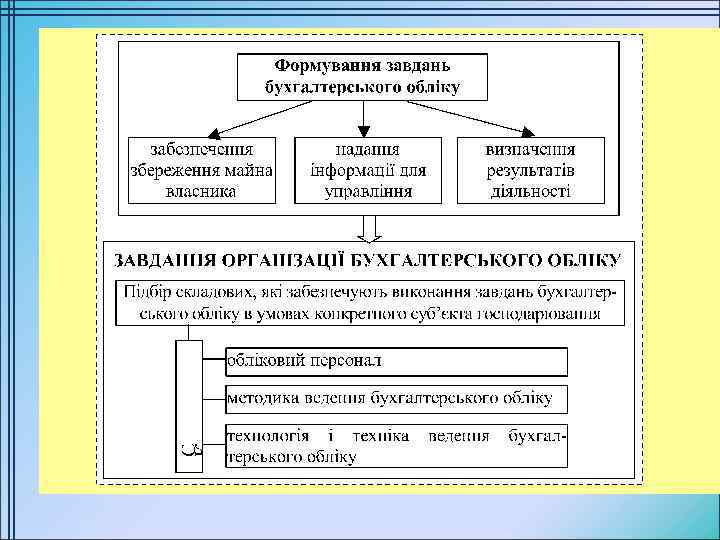

Організація бухгалтерського обліку – це сукупність заходів власника (керівника) підприємства, які мають цілеспрямований характер щодо створення, забезпечення, постійного впорядкування і вдосконалення функціонування системи бухгалтерського обліку та здійснення його процесу на підприємстві.

у співпраці з обліковими працівниками. Завдання")

Організація бухгалтерського обліку – це прерогатива власника (керівника) у співпраці з обліковими працівниками. Завдання організації бухгалтерського облікупередбачають: 1) вибір методики ведення бухгалтерського обліку; 2) вибір техніки ведення бухгалтерського обліку; 3) підбір облікового персоналу та забезпечення їх роботи.

Суб’єктами організації бухгалтерського облікувиступають власник, керівник підприємства та головний бухгалтер. Об’єктами організації бухгалтерського облікує документування господарських операцій і документооборот підприємства, фінансова політика, структура облікового підрозділу підприємства та регламентація роботи облікових працівників, організаційне, методичне, правове та технічне забезпечення бухгалтерського обліку та ін.

Предметом організації бухгалтерського облікує забезпечення процесу ведення і функціонування системи бухгалтерського обліку на підприємстві. Процес організації бухгалтерського обліку є трудомісткім, вимагає ґрунтовних знань особливостей діяльності підприємства.

Відповідно до Закону України “Про бухгалтерський облік та фінансову звітність в Україні” відповідальність за організацію бухгалтерського обліку забезпечення та фіксації фактів здійснення господарських операцій у первинних документах, зберігання оброблених документів, регістрів і звітності протягом встановленого терміну, але не менше трьох років, несе власник (власники) або уповноважений орган (посадова особа), який здійснює керівництво підприємством відповідно до законодавства та установчих документів.

створення суб’єкта господарювання (складання протоколу зборів")

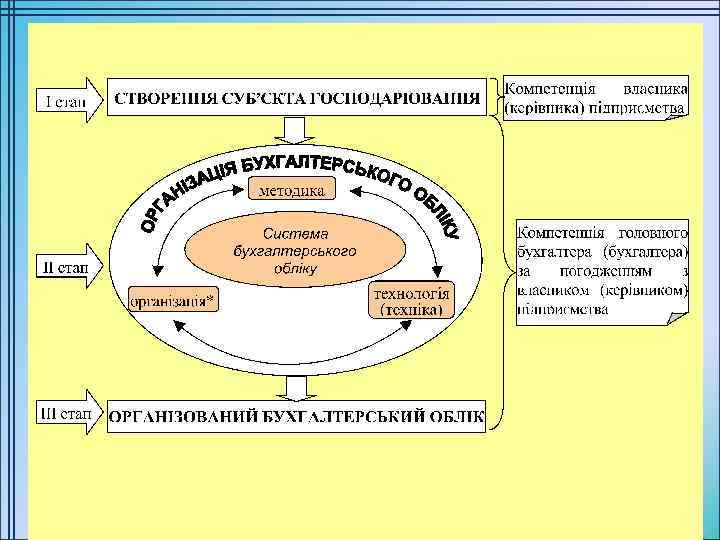

Процес організації бухгалтерського обліку передбачає три етапи: 1) створення суб’єкта господарювання (складання протоколу зборів засновників, який передбачає рішення про прийняття керівника на посаду, який автоматично відповідно до законодавства визнається відповідальною особою за організацію бухгалтерського обліку); 2) організація бухгалтерського обліку (даний етап передбачає три взаємопов’язані напрями: методичний, технологічний і організаційний); 3) впорядкування і вдосконалення системи бухгалтерського обліку – етап, який супроводжує життєдіяльність підприємства для забезпечення ефективного функціонування бухгалтерського обліку та його ведення.

вибір методики оцінки активів, списання витрат")

Методичний напрям організації бухгалтерського обліку включає: 1) вибір методики оцінки активів, списання витрат майбутніх періодів, калькулювання собівартості, нарахування резерву сумнівних боргів, фондів спеціального призначення тощо; 2) встановлення критеріїв розмежування основних засобів, малоцінних необоротних матеріальних активів і МШП; 3) вибір методів нарахування амортизації необоротних активів.

вибір форми ведення бухгалтерського обліку; 2) розробка форм")

Технічнийнапрям організації бухгалтерського обліку включає: 1) вибір форми ведення бухгалтерського обліку; 2) розробка форм внутрішньої звітності і порядку їх заповнення; 3) встановлення строків та порядку проведення інвентаризації; 4) визначення випадків залучення фахівців (сторонніх осіб) для проведення інвентаризації специфічних для підприємства об’єктів майна та зобов’язань; 5) вибір номенклатури бухгалтерських рахунків з аналітичними розрізами до них; 6) розробка форм первинних документів і графіку документообороту; 7) встановлення порядку зберігання документів, у т. ч. електронних, в архіві й доступ до нього; 8) уніфікація і кодифікація даних; 9) організація архіву бухгалтерських документів; 10) встановлення порядку захисту відомостей, які складають комерційну таємницю підприємства; 11) організацію внутрішньогосподарського (у т. ч. , бухгалтерського) контролю.

вибір оптимальної форми організації бухгалтерського обліку; 2)")

Організаційний напрям організації бухгалтерського обліку включає: 1) вибір оптимальної форми організації бухгалтерського обліку; 2) організація роботи бухгалтерської служби (розробка організаційно-розпорядчих документів); 3) встановлення норм праці, необхідних для виконання робіт і визначення оптимальної чисельності облікових працівників; 4) формування політики підбору облікових працівників та підвищення їх кваліфікації; 5) встановлення порядку атестації бухгалтерів; 6) правове, технічне та методичне забезпечення роботи облікових працівників; 7) заходи наукової організації праці; 8) розробка правил ділової етики облікових працівників 9) порядок приймання-передачі справ при зміні бухгалтера

підприємства щодо окремих питань організації бухгалтерського обліку впливає велика кількість")

На рішення власника (керівника) підприємства щодо окремих питань організації бухгалтерського обліку впливає велика кількість факторів, які охоплюють як загальні характеристики суб’єкта господарювання (форма власності, розмір підприємства, організаційно-правова форма діяльності, вид діяльності, галузь, наявність матеріальної бази, стратегія фінансовогосподарського розвитку), так і окремі показники господарської діяльності (середньоспискова чисельність працівників, обсяги діяльності, рентабельність продукції тощо).

2. Облікова політика підприємства Облікова політика – це сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності. Тобто це вибір підприємством конкретних методик, форми та техніки ведення бухгалтерського обліку, виходячи з положень чинних нормативних документів і особливостей діяльності підприємства.

Складовими облікової політики підприємства є організаційна, методична та технічна складові. Кожна складова облікової політики підприємства об’єднує відповідні об’єкти, за якими існують альтернативні варіанти – елементи.

Об’єктом облікової політики підприємства є будь-яка норма або позиція підприємства з організації і ведення бухгалтерського обліку щодо якої передбачено альтернативні варіанти. Елемент облікової політики підприємства – це методичні прийоми та способи, які обираються з числа загальноприйнятих з урахуванням особливостей діяльності підприємства.

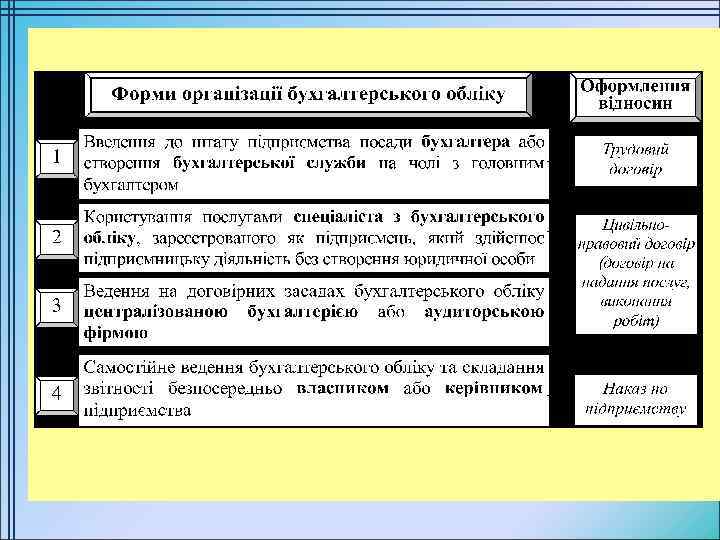

Ведення бухгалтерського обліку власником або керівником підприємства є найекономнішою, але водночас і найбільш ризикованою формою його організації. Така форма організації бухгалтерського обліку прийнята лише як виняток і тільки для невеликих підприємств, які здійснюють нескладні одноманітні операції. Ця форма організації бухгалтерського обліку не може застосовуватися на підприємствах, звітність яких повинна оприлюднюватися.

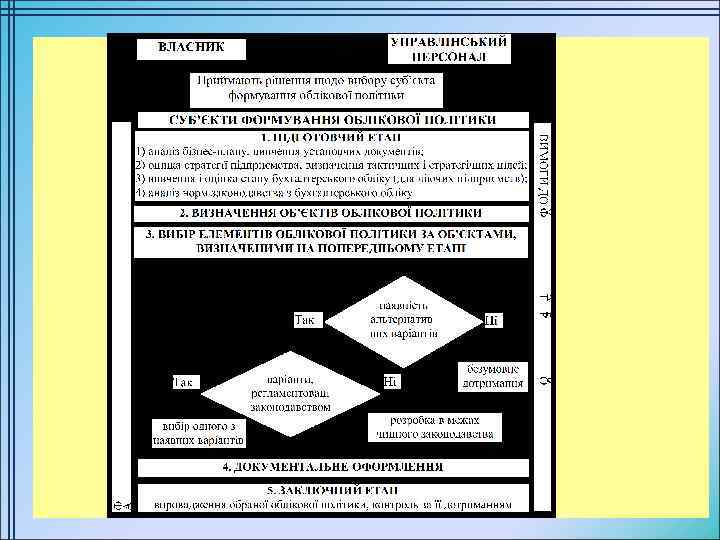

Процес формування облікової політики передбачає сукупність дій щодо: • встановлення переліку об’єктів облікової політики залежно від ряду факторів; • вибору за кожним об’єктом елементів облікової політики.

Вибір суб’єктів формування облікової політики залежить від обсягів діяльності підприємства, кваліфікації та рівня освіти облікових працівників, наявності платіжних засобів і є суто індивідуальним для кожного суб’єкта господарювання в конкретній економічній ситуації.

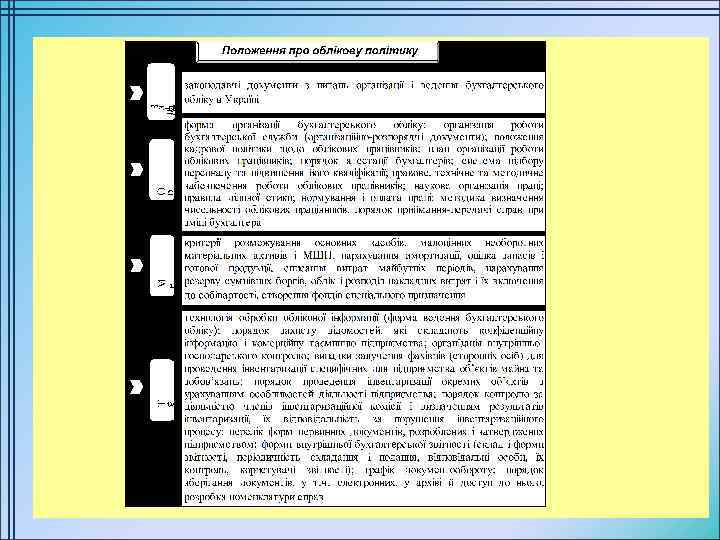

Основним внутрішнім нормативним документом, який регулює питання організації та ведення бухгалтерського обліку на підприємстві, є розпорядчий документ, який містить обрані елементи облікової політики. В якості такого розпорядчого документу доцільно використовувати Положення про облікову політику.

У Положенні про облікову політику повинні передбачатися положення, які стосуються організації, технології, техніки та методики бухгалтерського обліку, а також контролю й організації відповідальності.

Важливе значення для оформлення облікової політики підприємства належить графіку документообороту, робочому плану рахунків, посадовим інструкціям, формам первинних документів, створеним на підприємстві, формам внутрішньої звітності та ін. Такі питання підлягають оформленню у вигляді додатків до Положення про облікову політику.

застосовувати обрану облікову")

Відповідно до принципу послідовності підприємство повинно постійно (з року в рік) застосовувати обрану облікову політику. Однак у практичному житті можливі ситуації, коли необхідно вносити коригування в облікову політику, яке відбувається двома шляхами: внесення доповнень до положень облікової політики або внесення змін. Доповнення облікової політики не вимагають коригування фінансової звітності на відміну від її зміни.

Ведення бухгалтерського обліку власником або керівником підприємства є найекономнішою, але водночас і найбільш ризикованою формою його організації. Така форма організації бухгалтерського обліку прийнята лише як виняток і тільки для невеликих підприємств, які здійснюють нескладні одноманітні операції. Ця форма організації бухгалтерського обліку не може застосовуватися на підприємствах, звітність яких повинна оприлюднюватися.

Поряд з обліковою виділяють також балансову політику підприємства. Балансова політика – це політика складання фінансової звітності за даними бухгалтерського обліку; сукупність рішень суб’єкта господарювання в межах законодавства щодо формування відображених у балансі таких об’єктів як: фінансовий результат, майно, зобов’язання та інші джерела фінансування для ефективної реалізації господарських задумів.

Об’єктом балансової політики є процес складання звітності. Інструментами балансової політики є відповідне використання законодавчих положень, які дозволяють під час складання звітності серед різних способів, дозволених законодавством, обирати один. Балансова політика є складовою облікової політики підприємства, оскільки бухгалтерська звітність є результатом ведення бухгалтерського обліку.

3. Вибір форми організації бухгалтерського обліку Саме перший етап організації бухгалтерського обліку передбачає вибір суб’єкта ведення обліку, що відбувається на етапі формування установчих документів, оскільки саме в них обумовлюються права та обов’язки керівника підприємства щодо вибору форми організації бухгалтерського обліку, тобто суб’єкта його ведення.

Введення до штату підприємства посади бухгалтера або створення бухгалтерської служби сьогодні залишається найпоширенішою формою організації бухгалтерського обліку, оскільки вона має значні переваги.

Ведення бухгалтерського обліку власником або керівником підприємства є найекономнішою, але водночас і найбільш ризикованою формою його організації. Така форма організації бухгалтерського обліку прийнята лише як виняток і тільки для невеликих підприємств, які здійснюють нескладні одноманітні операції. Ця форма організації бухгалтерського обліку не може застосовуватися на підприємствах, звітність яких повинна оприлюднюватися.

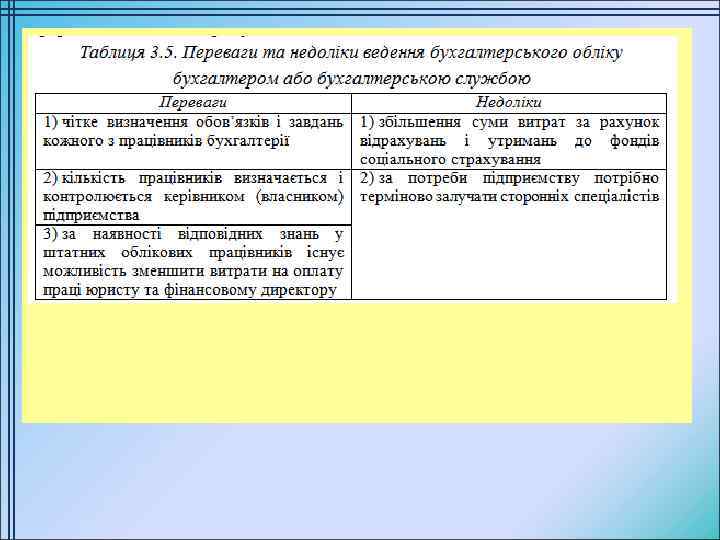

Якщо облік ведеться спеціалістом з бухгалтерського обліку – фізичною особою, зареєстрована як суб’єкт підприємницької діяльності, то перевагою такої форми організації бухгалтерського обліку є розширення кругозору бухгалтера і, як наслідок, підвищення його кваліфікації. Недоліком є відсутність бухгалтера у потрібний момент, його думки та творча енергія розпорошені між декількома підприємствами, такого бухгалтера неможливо залучити до додаткових “небухгалтерських” робіт.

У підприємства з’являється можливість стимулювати бухгалтера-приватного підприємця до більш якісного виконання роботи шляхом визначення у договорі з ним відповідальності за збиток, який понесе підприємство в результаті недостатньо професійного виконання ним своїх обов’язків (сплачені штрафи та пеня; неправильно розраховані податкові зобов’язання, які потягли за собою нарахування недоїмок тощо).

Всі роботи бухгалтер-приватний підприємець може виконувати за місцем державної реєстрації з використанням власних засобів праці, що дозволяє підприємству уникнути створення додаткових робочих місць і обладнання їх технічними засобами, забезпечення канцелярським знаряддям тощо.

Ведення обліку бухгалтером-приватним підприємцем є доцільним для підприємств, які: • мають відносно невеликий обсяг господарських операцій; • не мають достатньо коштів для залучення на роботу спеціаліста відповідної кваліфікації; • мають потребу в проведенні заходів щодо організації бухгалтерського обліку (формування або коригування облікової політики, аналіз стану ведення бухгалтерського обліку, раціоналізація роботи бухгалтерської служби тощо).

Укладання договору з централізованою бухгалтерією або аудиторською фірмою – ще одна форма організації бухгалтерського обліку, яка дає підприємству можливість перекласти частину відповідальності за ведення бухгалтерського обліку на фахівців спеціалізованої фірми. Як правило, послугами централізованої бухгалтерії щодо ведення бухгалтерського обліку користуються в бюджетних установах.

Витрати на надання послуг з ведення бухгалтерського обліку відносяться до складу адміністративних витрат підприємства.

Ведення бухгалтерського обліку сторонньою організацією значно збільшує ймовірність небажаного для підприємства витоку інформації, ускладнює контроль за виконання облікових функцій. Крім того, послугами аудиторських фірм щодо ведення бухгалтерського обліку можуть користуватися не всі підприємства, адже на деяких з них умови господарювання вимагають постійної наявності штатних працівників на чолі з головним бухгалтером.

Для усунення дії зазначених недоліків підприємство може обрати й комбінований варіант. Наприклад, ведення бухгалтерського обліку доручити аудиторській фірмі, а для ведення податкових розрахунків створити окрему службу (відділ, групу тощо) на підприємстві.

4. Вибір форми ведення бухгалтерського обліку Однією зі складових технічного напряму організації бухгалтерського обліку є вибір форми його ведення. Відповідно до чинного законодавства підприємство самостійно визначає форму ведення бухгалтерського обліку, яка повинна передбачатися у Положенні про облікову політику.

Під формою ведення бухгалтерського обліку розуміють сукупність облікових регістрів, які використовуються у певній послідовності та взаємодії для ведення обліку. Форми ведення бухгалтерського обліку розрізняються за наступними ознаками: • кількістю облікових регістрів, які застосовуються, їх призначенням, змістом, формою і зовнішнім виглядом; • послідовністю записів в облікових регістрах; • зв’язком регістрів хронологічного та систематичного, синтетичного й аналітичного обліку.

Не слід плутати облікові регістри з первинними документами, оскільки в облікових регістрах відображаються інформаційні дані з первинних документів. Обліковими регістрами можуть бути книги, журнали, відомості, картки, окремі листи, машинограми та ін.

Не слід плутати облікові регістри з первинними документами, оскільки в облікових регістрах відображаються інформаційні дані з первинних документів. Обліковими регістрами можуть бути книги, журнали, відомості, картки, окремі листи, машинограми та ін. Відповідальність за правильність записів в облікових регістрах покладається на осіб, які їх склали та підписали.

Будь-яка з форм ведення бухгалтерського обліку повинна відповідати ряду вимог: • забезпечувати повноту та реальність відображення в облікових регістрах кругообороту засобів; • бути економною, тобто витрати на ведення бухгалтерського обліку із застосуванням певної форми ведення обліку не повинні бути значними; • групування записів в облікових регістрах повинно забезпечувати одержання всіх показників, передбачених формами звітності, тобто уникнення здійснення додаткових вибірок або звертання безпосередньо до первинних документів; • забезпечувати поєднання синтетичного та аналітичного обліку; • забезпечувати проведення економічного аналізу господарської діяльності підприємства.

Залежно від носіїв облікових регістрів розрізняють два класи форм ведення бухгалтерського обліку: паперові та комп’ютерну. До паперових форм бухгалтерського обліку належать: • меморіально-ордерна; • журнальна; • форми ведення бухгалтерського обліку, які застосовуються суб’єктами малого підприємництва.

Недоліком комп’ютерної форми ведення обліку може бути висока вартість програмного та технічного забезпечення.

КУРСОВА РОБОТА ТЕМИ КУРСОВИХ РОБІТ З КУРСУ «ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ» Організація бухгалтерського обліку операцій з …. (основними засобами, запасами, оплати праці, учасниками і т. д. )

ПЛАН КУРСОВОЇ РОБОТИ Вступ Розділ 1. Організація бухгалтерського обліку на підприємстві: вплив галузі та технології 1. 1. Економічна характеристика підприємства: обліковий аспект 1. 2. Особливості складових організації бухгалтерського обліку на підприємстві Розділ 2. Особливості організації бухгалтерського обліку операцій з …. . 2. 1. Розподіл обов’язків з обліку операцій з… 2. 2. Організація документування операцій з … 2. 3. Організація синтетичного та аналітичного обліку операцій з… 2. 4. Організація проведення інвентаризації …. Висновки Список використаної літератури Додатки

В економічній характеристиці підприємства: обліковий аспект студент зазначає: організаційноправову форму господарювання, форму власності, територіальне розміщення, орган управління, види та обсяги діяльності, чисельність працівників, місце бухгалтерської служби в структурі управління підприємством. В особливостях складових організації бухгалтерського обліку на підприємстві необхідно: дати характеристику складових організації бухгалтерського обліку (організація роботи облікового персоналу, техніка обліку, методика обліку) з обґрунтуванням їх специфіки на підприємстві; описати вплив галузі та технології на організацію бухгалтерського обліку на підприємстві.

При розкритті розподілу обов’язків з обліку операцій з… потрібно: розподілити та закріпити обов’язки між обліковими працівниками. Організація документування операцій з … передбачає розкриття студентами організації документообороту на підприємстві (в частині теми дослідження) та фіксації руху документів у графіках документообороту.

В організації синтетичного та аналітичного обліку операцій необхідно приділити увагу вибору номенклатури рахунків бухгалтерського обліку та розрізам аналітичних рахунків (в частині теми дослідження) та закріпленню у Робочому плані рахунків бухгалтерського обліку підприємства. При висвітленні організації проведення інвентаризації слід розкрити вибір об’єктів інвентаризації, підбір членів інвентаризаційної комісії, особливостям проведення інвентаризації (в частині теми дослідження).

, Положення про облікову")

До складу додатків включити: проект посадової інструкції бухгалтера (за темою дослідження), Положення про облікову політику з додатками (Робочий план рахунків, графік документообороту) та інших внутрішніх нормативних документів, що розкривають тему дослідження.

Написати заяву!!! Зразок заяви є в методичці.

Lekciya_2_OBO.ppt