т_2_формализ_методы_27.09.10.ppt

- Количество слайдов: 40

Тема 2. Методы прогнозирования национальной экономики. Формализованные методы. 1. Классификация методов прогнозирования. 2. Сущность методов экстраполяции.

Тема 2. Методы прогнозирования национальной экономики. Формализованные методы. 1. Классификация методов прогнозирования. 2. Сущность методов экстраполяции.

l 3. Разработка прогнозов методом скользящих средних. l 4. Разработка прогнозов методом наименьших квадратов. l 5. Разработка прогнозов методом экспоненциального сглаживания. l 6. Методика прогнозирования сезонного явления. l 7. Оценка точности прогнозов, разработанных методами экстраполяции.

l 3. Разработка прогнозов методом скользящих средних. l 4. Разработка прогнозов методом наименьших квадратов. l 5. Разработка прогнозов методом экспоненциального сглаживания. l 6. Методика прогнозирования сезонного явления. l 7. Оценка точности прогнозов, разработанных методами экстраполяции.

1. Классификация методов прогнозирования.

1. Классификация методов прогнозирования.

Методы прогнозирования Формализованны е методы Методы экстраполяции Методы моделирования Интуитивные методы Индивидуальные экспертные оценки Коллективные экспертные оценки

Методы прогнозирования Формализованны е методы Методы экстраполяции Методы моделирования Интуитивные методы Индивидуальные экспертные оценки Коллективные экспертные оценки

Методы экстраполяции Метод скользящей средней Метод наименьших квадратов Метод экспоненциального сглаживания

Методы экстраполяции Метод скользящей средней Метод наименьших квадратов Метод экспоненциального сглаживания

Методы моделирования математическое логическое информационное

Методы моделирования математическое логическое информационное

Индивидуальные экспертные оценки Метод интервью Метод анкетирования Сценарный метод Аналитический метод

Индивидуальные экспертные оценки Метод интервью Метод анкетирования Сценарный метод Аналитический метод

Коллективные экспертные оценки Мозговая атака Метод Дельфи Метод экспертных комиссий

Коллективные экспертные оценки Мозговая атака Метод Дельфи Метод экспертных комиссий

2. Сущность методов экстраполяции. l Экстраполяция в социальноэкономическом прогнозировании распространение прошлых и настоящих закономерностей, связей на будущее. Методы экстраполяции являются одними из самых распространенных и наиболее разработанных среди всей совокупности методов прогнозирования.

2. Сущность методов экстраполяции. l Экстраполяция в социальноэкономическом прогнозировании распространение прошлых и настоящих закономерностей, связей на будущее. Методы экстраполяции являются одними из самых распространенных и наиболее разработанных среди всей совокупности методов прогнозирования.

l Цель методов экстраполяции показать, какого состояния в будущем может достичь объект прогнозирования, если будет двигаться к нему с той же скоростью или ускорением, что и в прошлом.

l Цель методов экстраполяции показать, какого состояния в будущем может достичь объект прогнозирования, если будет двигаться к нему с той же скоростью или ускорением, что и в прошлом.

l Причины популярности методов экстраполяции: l 1. простая и наглядная процедура реализации; l 2. относительно невысокие затраты времени и средств на реализацию; l 3. возможность построения прогноза на небольшой статистической базе.

l Причины популярности методов экстраполяции: l 1. простая и наглядная процедура реализации; l 2. относительно невысокие затраты времени и средств на реализацию; l 3. возможность построения прогноза на небольшой статистической базе.

есть основания предположить, что основные") l Экстраполяция применяется, если соблюдаются 2 условия: l 1) есть основания предположить, что основные факторы, тенденции прошлого сохранят свое проявление в будущем; l 2) исследуемое явление развивается по траектории, которую можно описать математической функцией.

l Экстраполяция применяется, если соблюдаются 2 условия: l 1) есть основания предположить, что основные факторы, тенденции прошлого сохранят свое проявление в будущем; l 2) исследуемое явление развивается по траектории, которую можно описать математической функцией.

Рекомендация по применению экстраполяции: l срок упреждения прогноза не должен превышать 1/3 базы прогноза.

Рекомендация по применению экстраполяции: l срок упреждения прогноза не должен превышать 1/3 базы прогноза.

упреждения прогноза - это интервал времени, на который разрабатывается прогноз. l") l Период (срок) упреждения прогноза - это интервал времени, на который разрабатывается прогноз. l База прогноза - это статистическая информация за ряд лет, на основании которой разрабатывается прогноз.

l Период (срок) упреждения прогноза - это интервал времени, на который разрабатывается прогноз. l База прогноза - это статистическая информация за ряд лет, на основании которой разрабатывается прогноз.

l Построенные с помощью методов экстраполяции прогнозы нельзя рассматривать как конечный этап процесса прогнозирования, наоборот, полученный показатель - это отправная точка, которую следует оценить и корректировать с помощью экспертов.

l Построенные с помощью методов экстраполяции прогнозы нельзя рассматривать как конечный этап процесса прогнозирования, наоборот, полученный показатель - это отправная точка, которую следует оценить и корректировать с помощью экспертов.

3. Разработка прогнозов методом скользящих средних. l Одним из наиболее старых и широко известных методов сглаживания временных рядов является метод скользящих средних. l Применяя этот метод, можно исключить случайные колебания и получить значения, соответствующие влиянию главных факторов.

3. Разработка прогнозов методом скользящих средних. l Одним из наиболее старых и широко известных методов сглаживания временных рядов является метод скользящих средних. l Применяя этот метод, можно исключить случайные колебания и получить значения, соответствующие влиянию главных факторов.

l Сглаживание с помощью скользящих средних основано на том, что в средних величинах взаимно погашаются случайные отклонения. l Это происходит вследствие замены первоначальных уровней временного ряда средней арифметической величиной внутри выбранного интервала времени. l Полученное значение относится к середине выбранного периода.

l Сглаживание с помощью скользящих средних основано на том, что в средних величинах взаимно погашаются случайные отклонения. l Это происходит вследствие замены первоначальных уровней временного ряда средней арифметической величиной внутри выбранного интервала времени. l Полученное значение относится к середине выбранного периода.

l Затем период сдвигается на одно наблюдение, и расчет средней повторяется, причем периоды определения средней берутся все время одинаковыми. l В каждом случае средняя центрирована, т. е. отнесена к серединной точке интервала сглаживания.

l Затем период сдвигается на одно наблюдение, и расчет средней повторяется, причем периоды определения средней берутся все время одинаковыми. l В каждом случае средняя центрирована, т. е. отнесена к серединной точке интервала сглаживания.

Месяц Объем, Уi 01 18, 14 02 20, 30 03 21, 18 04 22, 50 05 22, 06 06 18, 04 07 19, 50 08 18, 06 09 17, 40 10 19, 80 m Относ. откл.

Месяц Объем, Уi 01 18, 14 02 20, 30 03 21, 18 04 22, 50 05 22, 06 06 18, 04 07 19, 50 08 18, 06 09 17, 40 10 19, 80 m Относ. откл.

l 4. Разработка прогнозов методом наименьших квадратов.

l 4. Разработка прогнозов методом наименьших квадратов.

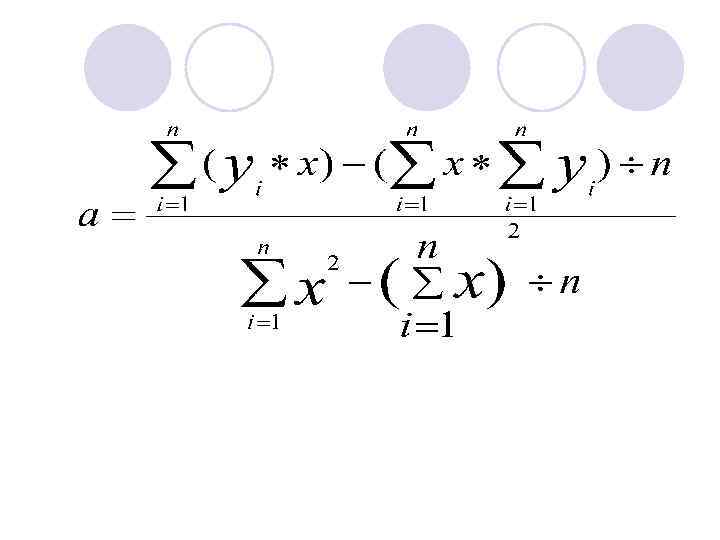

l Сущность метода наименьших квадратов состоит в минимизации суммы квадратических отклонений между наблюдаемыми величинами и расчетными. l Расчетные величины находят по подобранному уравнению - уравнению регрессии. l Чем меньше расстояние между фактическими значениями и расчетными, тем более точен будет прогноз, построенный на основе уравнения регрессии.

l Сущность метода наименьших квадратов состоит в минимизации суммы квадратических отклонений между наблюдаемыми величинами и расчетными. l Расчетные величины находят по подобранному уравнению - уравнению регрессии. l Чем меньше расстояние между фактическими значениями и расчетными, тем более точен будет прогноз, построенный на основе уравнения регрессии.

изучаемый процесс исследователь пытается описать с помощью математического уравнения, поэтому") Недостатки мнк: l 1) изучаемый процесс исследователь пытается описать с помощью математического уравнения, поэтому прогноз будет точен для небольшого периода времени и уравнение регрессии следует пересчитывать по мере поступления новой информации; l 2) сложность подбора уравнения регрессии. Эта проблема разрешима при использовании типовых компьютерных программ, например, Excel, Statgraf.

Недостатки мнк: l 1) изучаемый процесс исследователь пытается описать с помощью математического уравнения, поэтому прогноз будет точен для небольшого периода времени и уравнение регрессии следует пересчитывать по мере поступления новой информации; l 2) сложность подбора уравнения регрессии. Эта проблема разрешима при использовании типовых компьютерных программ, например, Excel, Statgraf.

l Задача. l 1. Построить прогноз объема выпуска продукции предприятия на ноябрь, декабрь, январь на основе применения метода наименьших квадратов. l 2. Рассчитать ошибку и доверительный интервал прогноза.

l Задача. l 1. Построить прогноз объема выпуска продукции предприятия на ноябрь, декабрь, январь на основе применения метода наименьших квадратов. l 2. Рассчитать ошибку и доверительный интервал прогноза.

l В основу построения прогноза закладываем уравнение регрессии – уравнение прямой. l Yпрогн. =a*x+b

l В основу построения прогноза закладываем уравнение регрессии – уравнение прямой. l Yпрогн. =a*x+b

Месяц Объем, Уi Условн. Yi*x обозн. времени, х 01 18, 14 1 02 20, 30 2 40, 60 4 03 21, 18 3 04 22, 50 4 05 22, 06 5 06 18, 04 6 07 19, 50 7 08 18, 06 8 09 17, 40 9 10 19, 80 10 итого x 2 У расч.

Месяц Объем, Уi Условн. Yi*x обозн. времени, х 01 18, 14 1 02 20, 30 2 40, 60 4 03 21, 18 3 04 22, 50 4 05 22, 06 5 06 18, 04 6 07 19, 50 7 08 18, 06 8 09 17, 40 9 10 19, 80 10 итого x 2 У расч.

5. Разработка прогнозов методом экспоненциального сглаживания. Положительные стороны метода: 1. простая процедура вычислений; 2. возможность учета весов исходной информации.

5. Разработка прогнозов методом экспоненциального сглаживания. Положительные стороны метода: 1. простая процедура вычислений; 2. возможность учета весов исходной информации.

Рабочая формула

Рабочая формула

l Ut+1 -прогнозируемый показатель; l α - параметр сглаживания; l Y t - фактическое значение исследуемого показателя за период, предшествующий прогнозному; l U t - экспоненциально взвешенная средняя для периода, предшествующего прогнозному.

l Ut+1 -прогнозируемый показатель; l α - параметр сглаживания; l Y t - фактическое значение исследуемого показателя за период, предшествующий прогнозному; l U t - экспоненциально взвешенная средняя для периода, предшествующего прогнозному.

выбор значения параметра сглаживания") l При прогнозировании данным методом возникает два затруднения: l 1) выбор значения параметра сглаживания α; l 2) определение начального значения Uо.

l При прогнозировании данным методом возникает два затруднения: l 1) выбор значения параметра сглаживания α; l 2) определение начального значения Uо.

l 0< α<1 l Если α -> 1, то на прогноз большее влияние оказывает фактическое значение (Yt), предшествующее прогнозному периоду (Yt+1). l Если α -> к 0, то на прогноз большее влияние оказывают усредненные значения (Ut), рассчитанные за весь рассмотренный период, предшествующий прогнозному.

l 0< α<1 l Если α -> 1, то на прогноз большее влияние оказывает фактическое значение (Yt), предшествующее прогнозному периоду (Yt+1). l Если α -> к 0, то на прогноз большее влияние оказывают усредненные значения (Ut), рассчитанные за весь рассмотренный период, предшествующий прогнозному.

Uо= средней арифметической от базы прогноза; l 2) Uо= первое значение базы") l 1) Uо= средней арифметической от базы прогноза; l 2) Uо= первое значение базы прогноза (Y 1).

l 1) Uо= средней арифметической от базы прогноза; l 2) Uо= первое значение базы прогноза (Y 1).

(1 спос. ) 01") Месяц Объем, Uo=ср. Uo=У 1 Уi арифм. (2 спос. ) (1 спос. ) 01 18, 14 02 20, 30 03 21, 18 04 22, 50 05 22, 06 06 18, 04 07 19, 50 08 18, 06 09 17, 40 10 19, 80 итого Относ. откл. (1 спос. ) Относ. откл. (2 спос. )

Месяц Объем, Uo=ср. Uo=У 1 Уi арифм. (2 спос. ) (1 спос. ) 01 18, 14 02 20, 30 03 21, 18 04 22, 50 05 22, 06 06 18, 04 07 19, 50 08 18, 06 09 17, 40 10 19, 80 итого Относ. откл. (1 спос. ) Относ. откл. (2 спос. )

7. Оценка точности прогнозов l Точность прогноза – важнейшая его характеристика. l Существует несколько способов оценки точности прогнозов.

7. Оценка точности прогнозов l Точность прогноза – важнейшая его характеристика. l Существует несколько способов оценки точности прогнозов.

1. Абсолютная оценка

1. Абсолютная оценка

2. Средняя абсолютная оценка

2. Средняя абсолютная оценка

3. Средняя квадратическая оценка

3. Средняя квадратическая оценка

4. Средняя относительная ошибка

4. Средняя относительная ошибка