tema_2.pptx

- Количество слайдов: 8

ТЕМА 2 Классификация документов

ТЕМА 2 Классификация документов

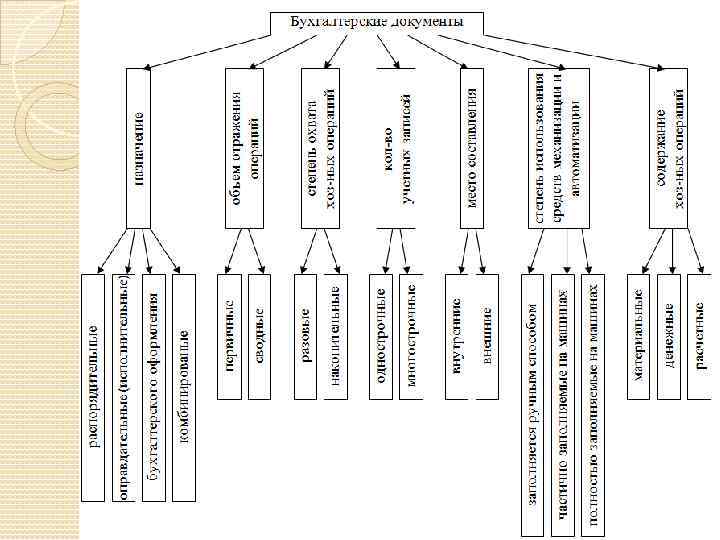

Распорядительные документы содержат распоряжение, задание руководителя предприятия или других лиц о совершении определенных хозяйственных операций. К распорядительным документам относятся: доверенность на получение товарно материальных ценностей, чек на получение наличных денег с расчетного счета, платежное поручение на перечисление денежных сумм в банке в порядке безналичных расче тов, наряд на сдельную работу и т. п. Оправдательные (исполнительные) документы подтверждают факт совершения определенных действий и обосновывают их совершение. К оправдательным документам относятся: приемные акты, квитанции, накладные, платежные требования, ведомости и др.

Распорядительные документы содержат распоряжение, задание руководителя предприятия или других лиц о совершении определенных хозяйственных операций. К распорядительным документам относятся: доверенность на получение товарно материальных ценностей, чек на получение наличных денег с расчетного счета, платежное поручение на перечисление денежных сумм в банке в порядке безналичных расче тов, наряд на сдельную работу и т. п. Оправдательные (исполнительные) документы подтверждают факт совершения определенных действий и обосновывают их совершение. К оправдательным документам относятся: приемные акты, квитанции, накладные, платежные требования, ведомости и др.

Документы бухгалтерского оформления составляются работниками бухгалтерии, чтобы по данным распорядительных и оправдательных документов подготовить дальнейшие учетные записи, облегчить и ускорить их. Эти документы носят вспомогательный характер. К ним относятся: • накопительные ведомости распределения общепроизводственных и общехозяйственных расходов, • ведомости начисления амортизации, • расчет реализованных торговых скидок (в торговле), • другие справки и расчеты, составляемые бухгалтерией. Комбинированные документы сочетают в себе признаки распорядительных, оправдательных и документов бухгалтерского оформления. К комбинированным документам относятся: • авансовый отчет, • требование на отпуск материалов со склада, • расходный кассовый ордер и др.

Документы бухгалтерского оформления составляются работниками бухгалтерии, чтобы по данным распорядительных и оправдательных документов подготовить дальнейшие учетные записи, облегчить и ускорить их. Эти документы носят вспомогательный характер. К ним относятся: • накопительные ведомости распределения общепроизводственных и общехозяйственных расходов, • ведомости начисления амортизации, • расчет реализованных торговых скидок (в торговле), • другие справки и расчеты, составляемые бухгалтерией. Комбинированные документы сочетают в себе признаки распорядительных, оправдательных и документов бухгалтерского оформления. К комбинированным документам относятся: • авансовый отчет, • требование на отпуск материалов со склада, • расходный кассовый ордер и др.

В первичных документах непосредственно оформляются хозяйственные операции, и они являются первым свидетельством об их осуществлении. К ним относятся: • чек на получение денег из банка, • требование на отпуск материалов со склада, • акт о ликвидации основных средств, • платежное требование и др. Сводные документы отражают операции, уже зафиксированные в первичных документах, они заполняются на основании ранее составленных первичных документов путем обобщения их данных. К сводным документам относятся: • авансовый отчет, • ведомости распределения общепроизводственных и общехозяйственных расходов, • товарный отчет, • кассовый отчет материально ответственных лиц, • реестры платеж ных требований и др.

В первичных документах непосредственно оформляются хозяйственные операции, и они являются первым свидетельством об их осуществлении. К ним относятся: • чек на получение денег из банка, • требование на отпуск материалов со склада, • акт о ликвидации основных средств, • платежное требование и др. Сводные документы отражают операции, уже зафиксированные в первичных документах, они заполняются на основании ранее составленных первичных документов путем обобщения их данных. К сводным документам относятся: • авансовый отчет, • ведомости распределения общепроизводственных и общехозяйственных расходов, • товарный отчет, • кассовый отчет материально ответственных лиц, • реестры платеж ных требований и др.

Разовые документы оформляют одну или несколько хозяйственных операций, записываемых в документ одновременно. К разовым документам относятся: • требования, • накладные, • платежные требования, • чеки, • кассовые ордера, • акты и др. Накопительные документы составляют постепенно на протяжении определенного периода (дня, декады, месяца) для отражения однородных, систематически повторяющихся операций. К таким документам относится лимитно заборная карта. Однострочный документ отражает операцию прихода или расхода одного вида материалов. Многострочный документ содержит несколько позиций, видов материальных ценностей.

Разовые документы оформляют одну или несколько хозяйственных операций, записываемых в документ одновременно. К разовым документам относятся: • требования, • накладные, • платежные требования, • чеки, • кассовые ордера, • акты и др. Накопительные документы составляют постепенно на протяжении определенного периода (дня, декады, месяца) для отражения однородных, систематически повторяющихся операций. К таким документам относится лимитно заборная карта. Однострочный документ отражает операцию прихода или расхода одного вида материалов. Многострочный документ содержит несколько позиций, видов материальных ценностей.

Внутренние документы составляются на данном предприятии. К ним относится основная масса документов предприятия: • кассовые ордера, • накладные, • акты, • авансовые отчеты, • ведомости, • требования и др. Внешние документы составляются на других предприятиях и поступают на данное предприятие. К ним относится: • счета фактуры, • платежные требования, • выписки банка с расчетного счета, • платежные поручения и др.

Внутренние документы составляются на данном предприятии. К ним относится основная масса документов предприятия: • кассовые ордера, • накладные, • акты, • авансовые отчеты, • ведомости, • требования и др. Внешние документы составляются на других предприятиях и поступают на данное предприятие. К ним относится: • счета фактуры, • платежные требования, • выписки банка с расчетного счета, • платежные поручения и др.

Материальные документы отражают движение товарно материальных ценностей: • акт приема передачи основных средств, • ведомость расхода материалов и т. д. Денежные документы отражают операции с наличными и без наличными средствами: • платежное поручение, • чек на получение де нежных средств, • квитанция на взнос наличными и т. д. • Расчетные документы отражают расчетные взаимоотношения с партнерами по возникшим обязательствам: • счета фактуры, • расчетно платежные ведомости В бухгалтерском учете каждый документ имеет свое назначение и, поэтому относится одновременно к различным классификационным группам.

Материальные документы отражают движение товарно материальных ценностей: • акт приема передачи основных средств, • ведомость расхода материалов и т. д. Денежные документы отражают операции с наличными и без наличными средствами: • платежное поручение, • чек на получение де нежных средств, • квитанция на взнос наличными и т. д. • Расчетные документы отражают расчетные взаимоотношения с партнерами по возникшим обязательствам: • счета фактуры, • расчетно платежные ведомости В бухгалтерском учете каждый документ имеет свое назначение и, поэтому относится одновременно к различным классификационным группам.