11 Тема 1 (вопрос 2).ppt

- Количество слайдов: 21

Тема 2. Классификация анализа хозяйственной деятельности

Тема 2. Классификация анализа хозяйственной деятельности

По отраслевому признаку Отраслевой Межотраслевой учитывает специфику отдельных отраслей экономики теоретическая и методологическая основа анализа во всех отраслях экономики

По отраслевому признаку Отраслевой Межотраслевой учитывает специфику отдельных отраслей экономики теоретическая и методологическая основа анализа во всех отраслях экономики

По признаку времени Предварительный предшествует осуществлению хоз. операций, необходим для обоснования управленческих решений и плановых заданий, прогнозирования и оценки ожидаемого выполнения плана Ретроспективный оперативный (ситуационный) итоговый (заключительный)

По признаку времени Предварительный предшествует осуществлению хоз. операций, необходим для обоснования управленческих решений и плановых заданий, прогнозирования и оценки ожидаемого выполнения плана Ретроспективный оперативный (ситуационный) итоговый (заключительный)

Ретроспективный проводится после совершения хозяйственных операций, используется для контроля за выполнением плана, выявления неиспользованных резервов, объективной оценки результатов деятельности предприятия.

Ретроспективный проводится после совершения хозяйственных операций, используется для контроля за выполнением плана, выявления неиспользованных резервов, объективной оценки результатов деятельности предприятия.

проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки") Оперативный (ситуационный) проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду), для выявления недостатков и воздействия на хозяйственные процессы.

Оперативный (ситуационный) проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду), для выявления недостатков и воздействия на хозяйственные процессы.

- проводится за отчетный период времени, при этом деятельность предприятия изучается комплексно") Итоговый (заключительный) - проводится за отчетный период времени, при этом деятельность предприятия изучается комплексно и всесторонне по отчетным данным.

Итоговый (заключительный) - проводится за отчетный период времени, при этом деятельность предприятия изучается комплексно и всесторонне по отчетным данным.

По пространственному признаку Внутрихозяйственный изучение деятельности предприятия и его структурных подразделений Межхозяйственный сравнение результатов деятельности двух и более предприятий с целью выявления передового опыта, резервов и недостатков

По пространственному признаку Внутрихозяйственный изучение деятельности предприятия и его структурных подразделений Межхозяйственный сравнение результатов деятельности двух и более предприятий с целью выявления передового опыта, резервов и недостатков

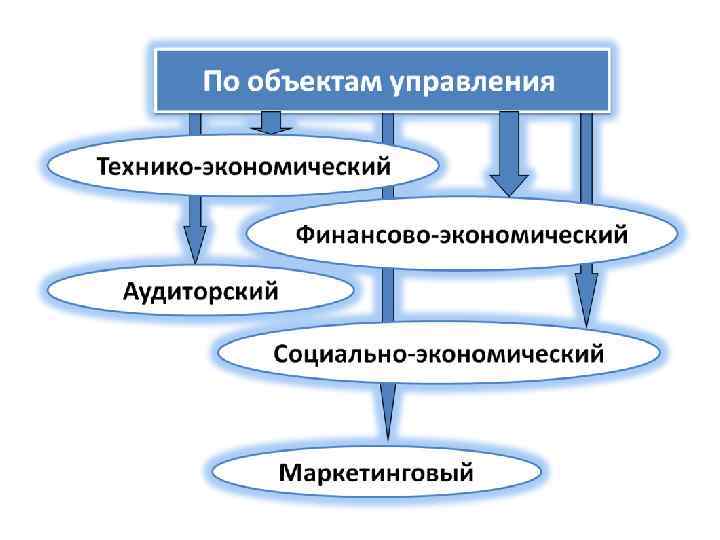

- изучение взаимодействия технических и экономических процессов и установление их влияния") Технико-экономический анализ (ТЭА) - изучение взаимодействия технических и экономических процессов и установление их влияния на результаты деятельности предприятия.

Технико-экономический анализ (ТЭА) - изучение взаимодействия технических и экономических процессов и установление их влияния на результаты деятельности предприятия.

- оценка выполнения финансового плана, эффективности использования собственного и заемного капитала,") Финансово-экономический анализ (ФЭА) - оценка выполнения финансового плана, эффективности использования собственного и заемного капитала, выявление резервов увеличения суммы прибыли, роста рентабельности, улучшения финансового состояния и платежеспособности предприятия.

Финансово-экономический анализ (ФЭА) - оценка выполнения финансового плана, эффективности использования собственного и заемного капитала, выявление резервов увеличения суммы прибыли, роста рентабельности, улучшения финансового состояния и платежеспособности предприятия.

Аудиторский анализ проводится аудиторами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъекта хозяйствования.

Аудиторский анализ проводится аудиторами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъекта хозяйствования.

Социально-экономический анализ - направлен на изучение взаимосвязи социальных и экономических процессов, их влияния друг на друга и на экономические результаты деятельности предприятия.

Социально-экономический анализ - направлен на изучение взаимосвязи социальных и экономических процессов, их влияния друг на друга и на экономические результаты деятельности предприятия.

Маркетинговый анализ - применяется для изучения внешней среды функционирования предприятия, рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки стратегии и тактики маркетинговой деятельности.

Маркетинговый анализ - применяется для изучения внешней среды функционирования предприятия, рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки стратегии и тактики маркетинговой деятельности.

По методике изучения объектов Сравнительный Факторный Диагностический Маржинальный Экономико-математический

По методике изучения объектов Сравнительный Факторный Диагностический Маржинальный Экономико-математический

Сравнительный анализ - ограничивается сравнением отчетных показателей результатов хозяйственной деятельности с показателями плана текущего года, данными прошлых лет.

Сравнительный анализ - ограничивается сравнением отчетных показателей результатов хозяйственной деятельности с показателями плана текущего года, данными прошлых лет.

Факторный анализ - направлен на выявление величины влияния факторов на прирост и уровень результативных показателей.

Факторный анализ - направлен на выявление величины влияния факторов на прирост и уровень результативных показателей.

- представляет собой способ установления характера нарушений нормального хода экономических процессов на") Диагностический (экспресс-анализ) - представляет собой способ установления характера нарушений нормального хода экономических процессов на основе типичных признаков, характерных только для данного нарушения.

Диагностический (экспресс-анализ) - представляет собой способ установления характера нарушений нормального хода экономических процессов на основе типичных признаков, характерных только для данного нарушения.

Маржинальный анализ - метод оценки и обоснования эффективности управленческих решений на основании причинноследственной взаимосвязи объема продаж, себестоимости и прибыли, а также деления затрат на постоянные и переменные.

Маржинальный анализ - метод оценки и обоснования эффективности управленческих решений на основании причинноследственной взаимосвязи объема продаж, себестоимости и прибыли, а также деления затрат на постоянные и переменные.

Экономико-математический анализ - выполняется с целью выбора наиболее оптимального варианта решения экономической задачи, выявления резервов повышения эффективности производства за счет более полного использования имеющихся ресурсов.

Экономико-математический анализ - выполняется с целью выбора наиболее оптимального варианта решения экономической задачи, выявления резервов повышения эффективности производства за счет более полного использования имеющихся ресурсов.

По субъектам анализа Внутренний Внешний на предприятии для нужд оперативного, кратко- и долгосрочного управления производственнофинансовой деятельностью на основании финансовой и статистической отчетности органами госуправления, банками, акционерами, инвесторами

По субъектам анализа Внутренний Внешний на предприятии для нужд оперативного, кратко- и долгосрочного управления производственнофинансовой деятельностью на основании финансовой и статистической отчетности органами госуправления, банками, акционерами, инвесторами

По содержанию программы Комплексный Тематический всестороннее исследование деятельности предприятия изучение отдельных сторон деятельности хозяйствующего субъекта, представляющих в определенный момент наибольший интерес

По содержанию программы Комплексный Тематический всестороннее исследование деятельности предприятия изучение отдельных сторон деятельности хозяйствующего субъекта, представляющих в определенный момент наибольший интерес