T_2_GROSh_OBG.ppt

- Количество слайдов: 36

ТЕМА 2. ГРОШОВИЙ ОБОРОТ І ГРОШОВІ ПОТОКИ 1. Поняття грошового обороту як процесу руху грошей. 2. Грошова маса і грошові агрегати.

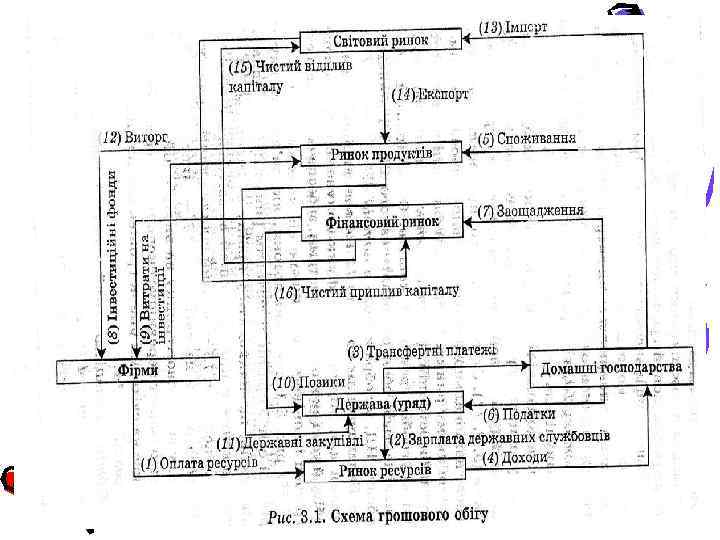

1. Поняття грошового обороту як процесу руху грошей. Грошовий оборот — це безперервний рух грошей для забезпечення неперервності відтворення і реалізації суспільного продукту та перерозподілу національного доходу.

Грошовий оборот поділяється на три сектори: фінанси, кредит і грошовий обіг 1. Рух фінансів з усіма механізмами й інститутами цього сектору грошового обороту набуває поняття фінансової сфери і фінансового обігу; 2. Кредит становить особливий механізм перерозподілу грошових і матеріальних ресурсів і сформував кредитний сектор грошового обороту.

3. Грошовий обіг як рух грошей, що опосередковує реалізацію товарів і послуг в процесі суспільного відтворення. Гроші, раз потрапивши в обіг, назавжди залишаються там (звичайно, якщо не враховувати зупинок, коли гроші вилучаються з обігу для накопичення купівельної спроможності).

• На мікроекономічному рівні грошовий оборот обслуговує кругообіг індивідуального капіталу. • На макроекономічному рівні грошовий оборот обслуговує кругообіг усього сукупного капіталу суспільства на всіх стадіях суспільного відтворення: у виробництві, розподілі, обміні й споживанні. Тому його називають ще сукупним грошовим оборотом.

• • Суб'єктами грошового обороту є всі юридичні і фізичні особи, які приймають участь у В-Р-О-С ВНП: фірми – юридичні і фізичні особи, що забезпечують створення та реалізацію ВНП ; домашні господарства суб'єкти, які забезпечують виробництво ВНП робочою силою і є кінцевими його споживачами ; державні структури — суб'єкти, що забезпечують розподіл і перерозподіл національного доходу та національного продукту; фінансові посередники суб'єкти грошового ринку, котрі спрямовують потік грошових коштів під їх власників до позичальників (банки, страхові, інвестиційні, фінансові та інш. компанії).

Основні ринки, через які здійснюється більшість грошових відносин між економічними суб'єктами: • ринок продуктів, де реалізується створений фірмами національний продукт (ВВП); • ринок ресурсів, на якому фірми купують необхідпі для виробництва ресурси (робочу силу, землю, будівлі, капітал і природні ресурси); • фінансовий ринок, де реалізуються вільні грошові кошти; • світовий ринок, через який здійснюється зв'язок внутрішньої економічної системи із "зовнішнім" світом.

")

• Грошовий потік — сукупність платежів, які обслуговують окремий етап (або його частину) процесу розширеного відтворення.

• Експорт - вивіз за кордон товарів, послуг і капіталу для реалізації на зовнішніх ринках. • Трансфертні платежі - це невідплатні і безповоротні платежі, які не є платою за придбані товари чи послуги, наданням кредиту або виплатою непогашеного боргу.

• Фіна нсовий ри нок — це сукупність обмінно-перероз подільних відносин, пов'язаних з процесами купівлі-продажу фінансових ресурсів, необхідних для здійснення виробничої та фінансової діяльності. Відносини обміну пов'язані з переданням одним суб'єктом іншому за відповідну плату (проценти, дивіденди, дисконтні скидки) права на тимчасове чи постійне використання фінансових ресурсів. • Дома шнє господа рство — суб'єкти економічної діяльності, зв'язані з веденням домашнього господарства, тобто переважно зі споживанням.

• Інвестиці йний фонд — один з учасників фондового ринку. Інвестиційний фонд акумулює кошти інвесторів та передає їх в управління інвестиційному управляючому. Поряд із депозитами в банках, вклади в інвестиційних фондах є найпопулярнішими інструментами для збереження та примноження заощаджень приватних осіб. • Трансфертні платежі - це невідплатні і безповоротні платежі, які не є платою за придбані товари чи послуги, наданням кредиту або виплатою непогашеного боргу. • Урядові трансфертні платежі безповоротні виплати держави громадянам.

: • готівковий (банкноти, монети, паперові гроші); банкнота - грошовий знак,")

Сучасні засоби платежу (форми): • готівковий (банкноти, монети, паперові гроші); банкнота - грошовий знак, виготовлений з паперу або пластика; паперові гроші— тип грошей, цінність яких походить не від власної вартості або гарантії обміну на золото, а від державного наказу використання їх в якості засобу платежу. • безготівковий грошовий обороти.

Основні причини витіснення готівки безготівковими розрахунками. • готівкові розрахунки надто дорого коштують, тому що включають значні затрати на друкування грошових знаків, їх зберігання, транспортування й інкасацію; • готівкові розрахунки уповільнюють платіжний оборот, ускладнюють контроль за ним з боку суспільства, здатні породжувати тіньовий бізнес і відплив коштів за кордон;

• збільшення готівкової маси в обігу викликає зростання чисельності працівників, що обслуговують її рух: касирів, контролерів, інкасаторів та ін. ; • скороченню готівкового обігу сприяє впровадження електронних розрахунків і системи кореспондентських рахунків у банківській системі.

Особливої уваги потребує правильна організація руху готівки на підприємствах, так як величина їх готівкових розрахунків суттєво впливає на розмір грошової маси в обігу, від якої залежить швидкість обертання грошової одиниці, стабільність грошового обігу країни і вартість касових операцій.

переказування")

Безготівкові розрахунки - це рух вартості без участі наявних готівкових грошей. Способи: 1) переказування грошових коштів з одного рахунку на інший у кредитних закладах; 2) проведення взаємозаліків зустрічних вимог.

Безготівкові розрахунки обслуговують господарські взаємовідносини між суб'єктами господарювання та з фінансово-кредитними закладами. Поділяються на: • розрахунки за товарні операції платежі за продукцію, виконані роботи чи надані послуги; • розрахунки за нетоварні операції платежі до бюджету, погашення заборгованості за кредит, страхові платежі й інші зобов'язання.

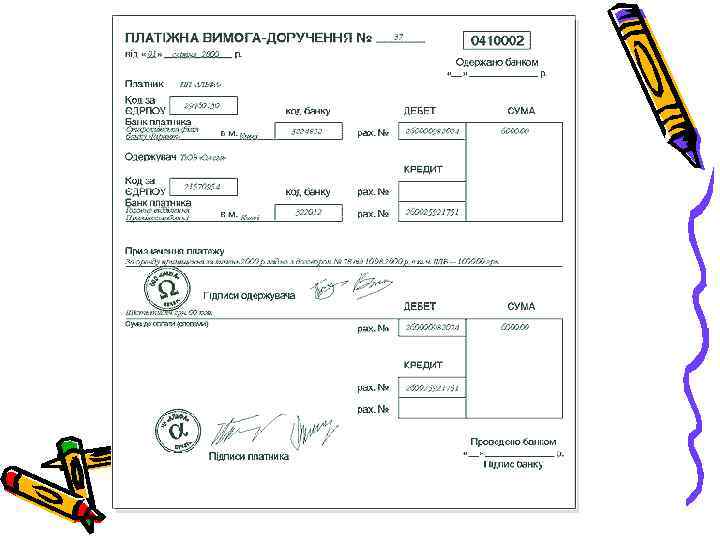

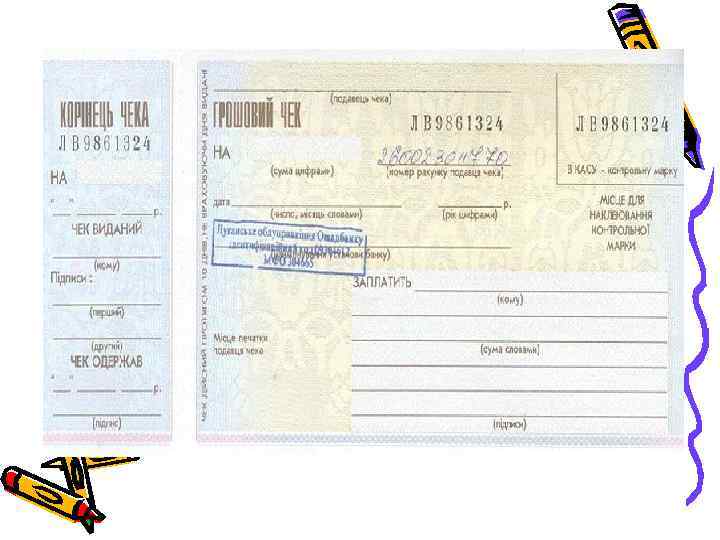

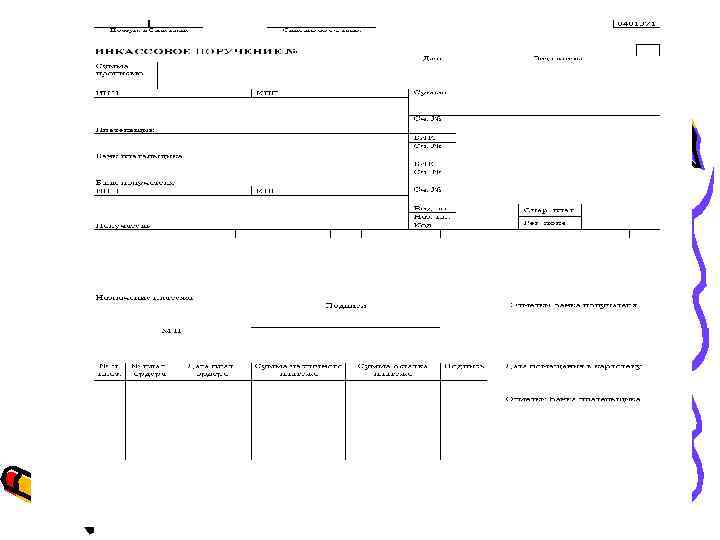

Грошові кошти у безготівкових розрахунках, не маючи речового виразу, існують лише у вигляді депозитів на рахунках у банках. Вони виконують грошові функції лише за умов зняття з депозиту шляхом виписування таких розрахункових документів: • платіжних вимог; • платіжних доручень; • платіжних вимог-доручень; • акредитивів; • чеків; • векселів; • інкасових доручень (розпоряджень).

Платіжна вимога — це документ, який містить вимогу одержувача коштів платнику про сплату певної суми грошей через банк.

• • • • • • • • Платіжна вимога N _______ Одержано банком ________ 19__р. _____19__р. Платник ДЕБЕТ Сума -----------| | | Банк платника в м. | код | рах. N | | -------------------------| | Одержувач Кредит | | -----| | | рах. N | | -------+-----| | | Банк одержувача в м. | код | рах. N | | ------------------------------Сума прописом Проведено ________________________ банком Підстава для оплати: оформлення заборгованості _____19__р. згідно Указу Президента України від 14. 09. 94 р. N 530/94 "Про випуск та обіг векселів для покриття взаємної заборгованості суб'єктів підприємницької діяльності України" за _____________________ (NN рахунків, товарно-транспортних __________ накладних і т. і. )" Підписи Печатка та підпис одержувача банку

Платіжне доручення — це документ, який містить наказ платника банку про списання з його рахунку певної суми та перерахування її на рахунок одержувача

Платіжна вимога-доручення — це комбінований розрахунковий документ. Частину документу "платіжна вимога" заповнює одержувач, а другу частину — "доручення" — заповнює платник при згоді на оплату.

Акредитив — це розрахунковий документ, який містить доручення банка платника банку одержувача оплатити товар (послуги) лише при виконанні одержувачем умов, вказаних в акредитиві.

покритий акредитив, для оплати якого заздалегідь")

Згідно з чинним законодавством банк-емітент може відкривати: а) покритий акредитив, для оплати якого заздалегідь бронюються кошти платника повною сумою на окремому рахунку в банку-емітенті або в банку, що повинен виконати платіж; б) непокритий акредитив - такий, що за браком коштів у платника гарантовано оплачується банком емітентом за рахунок банківського кредиту. Акредитив буває відкличний, який може бути зміненим або анульованим банкомемітентом, і безвідкличний, зміну чи анулювання якого можна здійснити лише за згоди бенефіціара, тобто сторони, що має право на отримання коштів.

банку про перерахування з його")

Розрахунковий чек — документ, який містить доручення чекодавця (платника) банку про перерахування з його рахунку певної суми грошей на рахунок чекодержателя (одержувача) при здачі ним чека в банк.

Вексель - цінний папір, який є формою оформлення комерційного кредиту, що надається в товарній формі продавцями покупцям у вигляді відстрочки сплати боргу за поставлені товари, виконані роботи, надані послуги.

• Інкасові доручення застосовуються у випадках, коли банк за дорученням свого клієнта отримує гроші на основі розрахункових документів і зараховує ці кошти на його рахунки у банку. • Платіжна картка - грошовий документ, що засвідчує наявність відповідної суми грошей на банківському рахунку її власника в кредитній установі. «Visa» , «Master Card» , «American express» та ін.

2. Грошова маса і грошові агрегати. • Грошова маса — це сукупність залишків грошей у всіх їх формах, які є в розпорядженні суб'єктів грошового обігу на певний момент. • Для визначення обсягу та структури грошової маси застосовується відповідний набір грошових агрегатів.

З 1993 р. НБУ визначає структуру грошової маси • M 0 = готівка (гроші поза банками); • М 1 = М 0 + депозити до запитання; • М 2 = М 1 + строкові депозити й інші кошти (валютні заощадження); • М 3 = М 2 + кошти клієнтів за трастовими операціями. • Грошова база — це гроші, які не беруть участі в кредитному та грошовому обігах, але створюють базу для їх розширення. Вона охоплює М 0, готівку в касах банків і резерви комерційних банків на їх рахунках у НБУ.

операції банків — операції банків з управління майном і фондовими цінностями, виконання")

Довірчі (трастові) операції банків — операції банків з управління майном і фондовими цінностями, виконання інших послуг в інтересах і за дорученням клієнтів на правах довіреної особи. Депозити до запитання - це кошти, що залучені на депозит без визначеного строку погашення та поповнюються і використовуються власниками залежно від потреби в цих коштах.

• Швидкість обігу грошей — це показник переходу грошей від одного суб'єкта грошових відносин до ін шого при обслуговуванні економічних операцій за певний період. V = (P-Q)/ M, де Q — фізичний обсяг товарів і послуг, що реалізуються; Р — рівень цін товарів і послуг; М — маса грошей, що перебуває в обігу.

T_2_GROSh_OBG.ppt