T_2_Sistem_zab.ppt

- Количество слайдов: 34

2. 1. Організаційне та інформаційне забезпечення")

Тема 2. Формування систем забезпечення фінансового менеджменту (ФМ) 2. 1. Організаційне та інформаційне забезпечення ФМ підприємства 2. 2. Системи фінансового аналізу на підприємствах 2. 3. Системи і методи фінансового планування 2. 4. Системи внутрішнього фінансового контролю та фінансового контролінгу на підприємствах

1. Система організаційного забезпечення фінансового менеджменту являє собою взаємопов’язану сукупність внутрішніх структурних служб і підрозділів підприємства, що забезпечують розробку й прийняття управлінських рішень за окремими аспектами його фінансової діяльності та несуть відповідальність за результати цих рішень.

,")

Загальні організаційні структури управління підприємством Проста лінійна організаційна структуру управління (характерна для малих підприємств), функціональні центри управління фінансовою діяльністю, як правило, не створюються. Лінійно-функціональна організаційна структура управління (характерна для середніх підприємств) функції фінансового управління покладають на спеціального фінансового менеджера або на загальний центр управління економічною діяльністю.

Дивізіональна організаційна структура управління в основі лежить децентралізація за окремими ознаками — регіональна, товарна й т. д. , функції фінансового керування покладають на центри управління фінансовою діяльністю, що формуються в складі кожного дивізіону (відділення компанії). Проектна організаційна структура - (характерна для середніх і великих підприємств) функції фінансового керування диференціюються в розрізі окремих підрозділів — проектної команди, наділеної комплексними повноваженнями в рішенні поставлених завдань. Матрична організаційна структура - (характерна для крупних підприємств) проектний принцип управління фінансовою діяльністю доповнюється функціональним принципом.

Центр відповідальності являє собою структурний підрозділ підприємства, який повністю контролює ті або інші аспекти його господарської діяльності, а його керівник самостійно приймає управлінські рішення в рамках цих аспектів і несе повну відповідальність за виконання доведених йому планових (нормативних) фінансових показників. Центр доходів Центр витрат Центр прибутку Центр інвестицій

Етапи формування системи організаційного забезпечення фінансового управління на основі центрів відповізальності: 1. Дослідження особливостей функціонування окремих структурних підрозділів з позиції їх впливу на окремі аспекти фінансової діяльності 2. Визначення основних типів центрів відповідальності в розрізі структурних підрозділів підприємства 3. Формування системи прав, обов”язків та ступеню відповідальності керівників структурних підрозділів окремих центрів 4. Розробка та доведення центрам відповідальності планових (нормативних) завдань у формі поточних чи капітальних бюджетів 5. Забезпечення контролю виконання встановлених завдань центрам відповідальності шляхом отримання відповідних інформаційних звітів, їх аналізу та встановлення причин відхилень

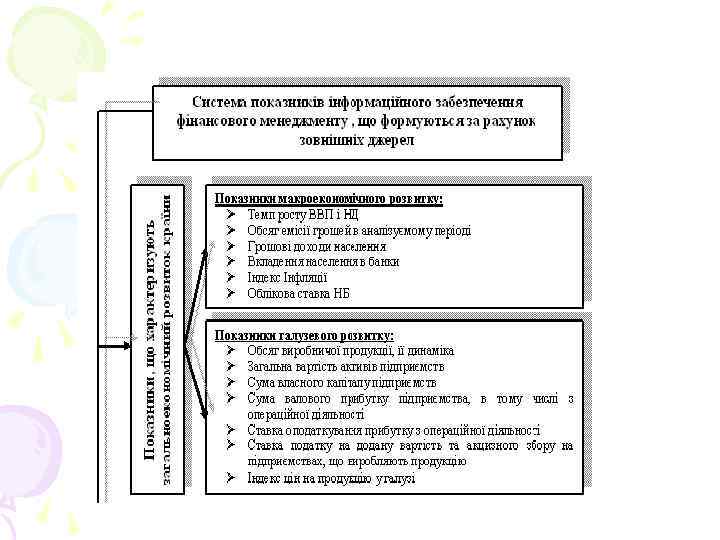

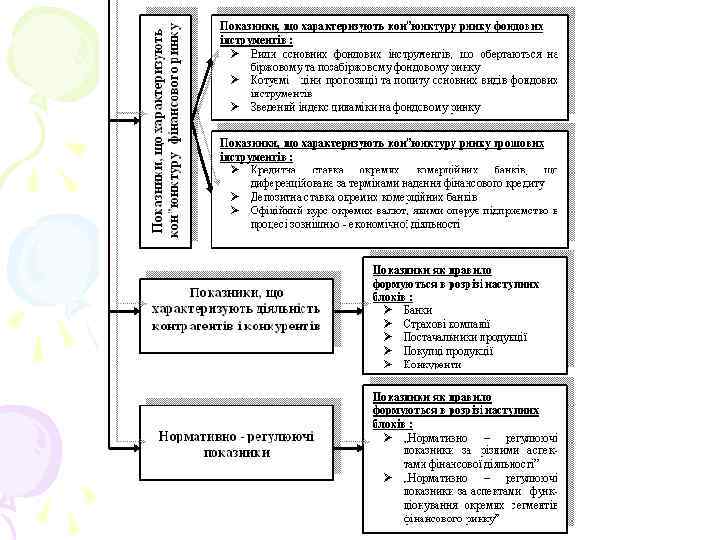

Система інформаційного забезпечення фінансового менеджменту являє собою результат безперервного, цілеспрямованого підбору відповідних інформативних показників, що необхідні для здійснення аналізу, планування та підготовки ефективних управлінських рішень по всіх аспектах фінансової діяльності підприємства.

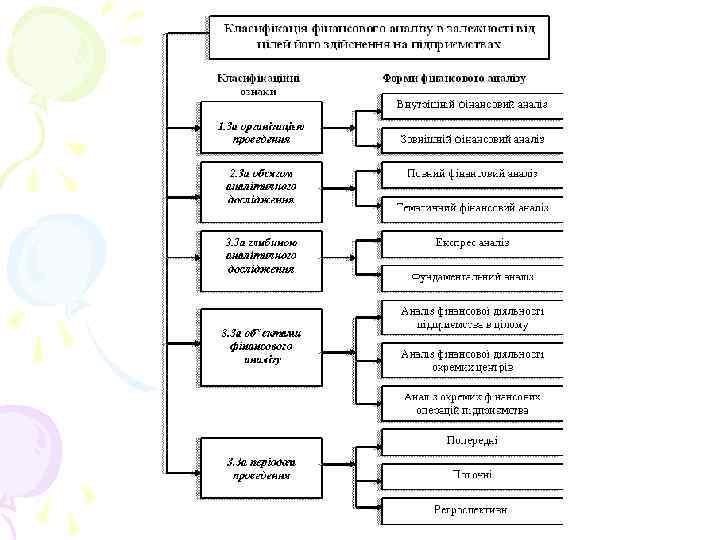

2. Фінансовий аналіз являє собою процес дослідження фінансового стану та основних результатів фінансової діяльності підприємства з метою виявлення резервів підвищення його ринкової вартості і забезпечення ефективного розвитку

Для вирішення конкретних задач фінансового менеджменту розрізняють в залежності від використання методів наступні системи фінансового аналізу: Горизонтальний фінансовий аналіз; Вертикальний фінансовий аналіз; Порівняльний фінансовий аналіз; Аналіз коефіцієнтів фінансовий аналіз; Інтегральний аналіз фінансовий аналіз.

фінансовий аналіз базується на вивченні динаміки окремих фінансових показників у")

I. Горизонтальний (або трендовий) фінансовий аналіз базується на вивченні динаміки окремих фінансових показників у часі. У процесі використання цієї системи аналізу розраховуються темпи росту (приросту) окремих показників фінансової звітності за ряд періодів і визначаються загальні тенденції їхньої зміни (або тренда). У фінансовому менеджменті найбільше поширення одержали наступні види горизонтального (трендового) фінансового аналізу: Дослідження динаміки показників звітного періоду в зіставленні з показниками попереднього періоду Дослідження динаміки показників звітного періоду в зіставленні з показниками аналогічного періоду минулого року Дослідження динаміки показників за ряд попередніх періодів

фінансовий аналіз базується на структурному розкладанні окремих показників фінансової звітності")

II. Вертикальний (або структурний) фінансовий аналіз базується на структурному розкладанні окремих показників фінансової звітності підприємства. У процесі здійснення цього аналізу розраховується питома вага окремих структурних складових агрегованих фінансових показників. У фінансовому менеджменті найбільше поширення одержали наступні види вертикального (структурного) аналізу: Структурний аналіз активів. Структурний аналіз капіталу. Структурний аналіз грошових потоків.

ІІІ. Порівняльний фінансовий аналіз базується на зіставленні значень окремих груп аналогічних показників між собою. У процесі використання цієї системи аналізу розраховуються розміри абсолютних і відносних відхилень порівнюваних показників. У фінансовому менеджменті найбільше поширення одержали наступні види порівняльного фінансового аналізу: Порівняльний аналіз фінансових показників даного підприємства із середньогалузевими Порівняльний аналіз фінансових показників даного підприємства й підприємств - конкурентів Порівняльний аналіз фінансових показників окремих структурних одиниць і підрозділів даного підприємства (його "центрів відповідальності"). Порівняльний аналіз звітних і планових (нормативних) фінансових показників.

базується на розрахунку співвідношення різних абсолютних показників фінансової діяльності")

IV. Аналіз фінансових коефіцієнтів (R-аналіз) базується на розрахунку співвідношення різних абсолютних показників фінансової діяльності підприємства між собою. У процесі використання цієї системи аналізу визначаються різні відносні показники, що характеризують окремі результати фінансової діяльності й рівень фінансового стану підприємства. У фінансовому менеджменті найбільше поширення одержали наступні групи аналітичних фінансових коефіцієнтів: коефіцієнти оцінки фінансової стійкості підприємства; коефіцієнти оцінки платоспроможності (ліквідності) підприємства; коефіцієнти оцінки оборотності активів; коефіцієнти оцінки оборотності капіталу; коефіцієнти оцінки рентабельності.

оцінку умов формування окремих агрегованих")

V. Інтегральний фінансовий аналіз дозволяє одержати найбільш поглиблену (багатофакторну) оцінку умов формування окремих агрегованих фінансових показників. У фінансовому менеджменті найбільше поширення одержали наступні системи інтегрального фінансового аналізу: Система інтегрального аналізу ефективності використання активів підприємства; Система SWOT – аналізу фінансової діяльності підприємства; Об”єктно - орієнтована система інтегрального аналізу формування чистого прибутку підприємства; Система портфельного аналізу.

показників")

3. Фінансове планування являє собою процес розробки системи фінансових планів і планових (нормативних) показників по забезпеченню розвитку підприємства необхідними фінансовими ресурсами й підвищенню ефективності його фінансової діяльності в майбутньому періоді.

Фінансове планування забезпечує вирішення наступних основних завдань: Забезпечити чітку спрямованість всіх планових показників на реалізацію стратегічних цілей розвитку підприємства у відповідному періоді. Забезпечити реалізацію виявлених у процесі фінансового аналізу резервів підвищення ефективності використання ресурсного потенціалу підприємства й росту його ринкової вартості. Визначити потребу в необхідному обсязі фінансових ресурсів, необхідних для майбутнього розвитку підприємства, і оптимізувати джерела їх формування. Визначити напрями найбільш ефективного використання фінансових ресурсів у майбутньому періоді й оптимізувати їх розподіл за критерієм максимізації ринкової вартості підприємства. Оптимізувати пропорції формування активів, капіталу й грошових потоків підприємства з метою забезпечення фінансової рівноваги в процесі майбутнього розвитку.

Фінансове планування на підприємстві базується на використанні трьох основних його систем: Перспективного планування фінансової діяльності підприємства. Поточного планування фінансової діяльності підприємства. Оперативного планування фінансової діяльності підприємства.

I. Система перспективного фінансового планування є найбільш складною з розглянутих систем і вимагає для своєї реалізації високої кваліфікації виконавців. Це планування полягає в розробці прогнозу основних показників фінансової діяльності й фінансового стану підприємства на довгостроковий період. В процесі прогнозування економічних показників перспективного фінансового плану використовуються наступні основні методи: Метод кореляційного моделювання Метод оптимізаційного моделювання Метод багатофакторного економіко – математичного моделювання Розрахунково – аналітичний метод Економіко – статистичний метод

Вихідними передумовами для розробки довгострокового фінансового плану по найважливіших напрямках фінансової діяльності підприємства є: Цілі фінансової стратегії підприємства (виражені конкретними кількісними цільовими показниками). Фінансова політика підприємства по окремих аспектах фінансової діяльності (відображається в системі розробленої фінансової стратегії). Прогнозуєма кон'юнктура фінансового ринку в розрізі основних його видів - кредитного, фондового, валютного й ін. Прогнозуємі зміни інших факторів зовнішнього середовища й внутрішнього розвитку підприємства. Результати горизонтального (трендового) аналізу найважливіших показників фінансової діяльності підприємства за ряд попереднього років.

II. Система поточного фінансового планування базується на розробленому довгостроковому плані по найважливіших аспектах фінансової діяльності. Це планування складається в розробці конкретних видів поточних фінансових планів, які дозволяють визначити на майбутній період всі джерела фінансування розвитку підприємства, сформувати структуру його доходів і витрат, забезпечити постійну платоспроможність підприємства, визначити структуру його активів і капіталу на кінець планованого періоду. Поточні плани фінансової діяльності розробляються на майбутній рік з розбивкою по кварталах.

Вихідними передумовами для розробки поточних фінансових планів підприємства є: прогнозовані показники довгострокового фінансового плану підприємства; плановані обсяги виробництва й реалізації продукції й інші економічні показники операційної діяльності підприємства; система розроблених на підприємстві нормативів витрат окремих ресурсів; діюча система ставок податкових платежів; діюча система норм амортизаційних відрахувань; середні ставки кредитного й депозитного процента на фінансовому ринку; результати фінансового аналізу за попередній рік.

У процесі розробки окремих показників поточних фінансових планів використовуються переважно наступні основні методи: техніко-економічних розрахунків; балансовий; економіко-математичного моделювання.

ІІІ. Система оперативного панування фінансової діяльності полягає в розробці бюджетів з окремих питань фінансової діяльності. Бюджет являє собою оперативний план короткострокового періоду, що розробляється в межах до 1 року і відображує витрати та надходження фінансових ресурсів в процесі здійснення конкретних форм фінансової діяльності.

Внутрішній фінансовий контроль являє собою процес перевірки виконання й забезпечення реалізації всіх управлінських рішень в сфері фінансової діяльності з метою реалізації фінансової стратегії підприємства й попередження кризових ситуацій, що можуть призвести до його банкрутства. Створення систем внутрішнього контролю є невід'ємною складовою частиною побудови всієї системи керування підприємством з метою забезпечення його ефективності. Системи внутрішнього контролю створюються на підприємстві за лінійним або функціональним принципом або одночасно узагальнюють у собі обидва цих принципа. В основі цих систем лежить поділ контрольних обов'язків окремих служб і їх менеджерів. У цих традиційних системах внутрішнього контролю невід”ємною складовою частиною є й система фінансового контролю.

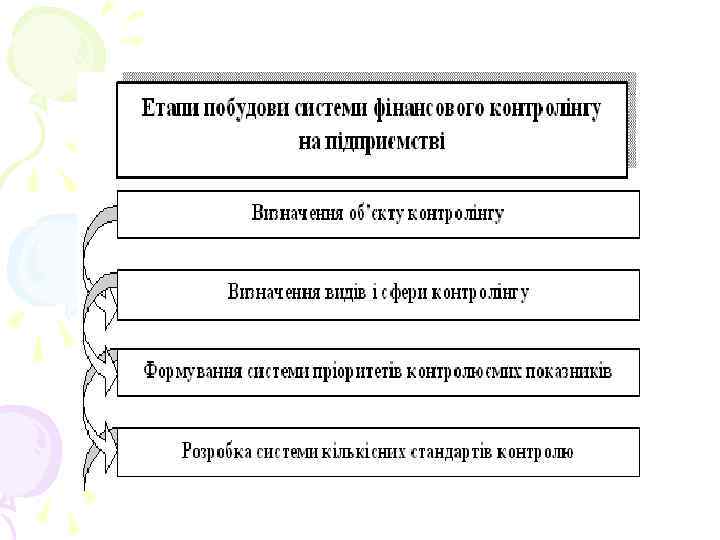

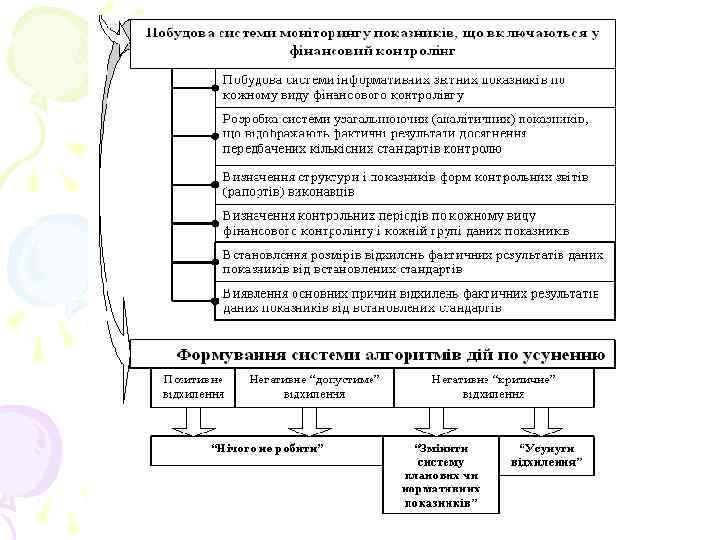

Фінансовий контролінг являє собою управляючу систему, що забезпечує аналіз планування і контроль найбільш пріоритетних напрямів фінансової діяльності підприємства, своєчасне виявлення відхилень фактичних результатів від передбачуваних та прийняття оперативних управлінських рішень, що забезпечують її нормалізацію.

Основними функціями фінансового контролінгу є: нагляд за ходом реалізації фінансових завдань, встановлених системою планових фінансових показників і нормативів; вимірювання ступеня відхилення фактичних результатів фінансової діяльності від передбачених; діагностика за розмірами відхилень серйозних погіршень у фінансовому стані підприємства і суттєвого зниження темпів його фінансового розвитку; розробка оперативних управлінських рішень по нормалізації фінансової діяльності підприємства відповідно до передбачених цілей і показників; коригування при необхідності окремих цілей і показників фінансового розвитку у зв'язку із зміною зовнішнього фінансового середовища, кон'юнктури фінансового ринку і внутрішніх умов здійснення господарської діяльності підприємства.

Побудова системи фінансового контролінгу на підприємстві базується на наступних основних принципах: Спрямованість системи фінансового контролінгу на реалізацію розробленої фінансової стратегії підприємства. Багатофункціональність фінансового контролінгу. Орієнтованість фінансового контролінгу на кількісні стандарти. Відповідність методів фінансового контролінгу специфіці методів фінансового аналізу і фінансового планування. Своєчасність операцій контролінгу. Гнучкість побудови контролінгу. Простота побудови контролінгу. Економічність контролінгу.

T_2_Sistem_zab.ppt