Диагностика.ppt

- Количество слайдов: 32

Тема 2. Диагностика банкротства как инструмент организации финансового мониторинга предприятия и определения причин кризиса 1. Понятие и виды диагностики 2. Экспресс-диагностика банкротства 3. Фундаментальная диагностика банкротства

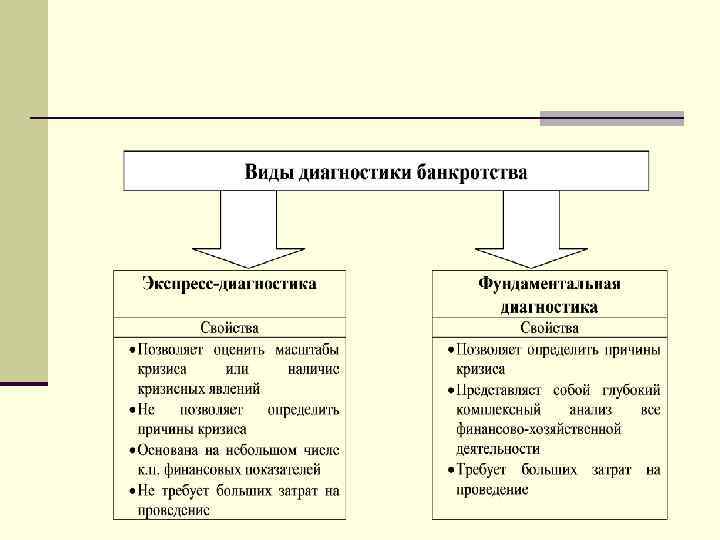

Тема 2. Диагностика банкротства как инструмент организации финансового мониторинга предприятия и определения причин кризиса 2. 1. Понятие и виды диагностики

Понятие и цель диагностики Диагностика – определение состояния объекта, предмета, явления или процесса управления посредством реализации комплекса исследовательских процедур, выявление в них слабых звеньев и узких мест. Цель диагностики – установить диагноз объекта исследования и дать заключение о его состоянии на дату завершения этого исследования и на перспективу. Результат – это соответствие диагностируемого объекта какому-то уровню, требованию, эталону, норме, характеристике и пр. или отклонение от базы сравнения.

Примеры методик экспрессдиагностики 1. Методики Альтмана 1. Методика нормативных критериев 2. Методика Бивера 2. Методика ученых Иркутской 3. Методика Лиса. гос. экономической академии 4. Методика Таффлера 3. Методика Кучеренко (с/х п/п) 5. Методика Депаляна 4. Методика Зайцевой 6. Методика Спрингейта 5. Методика Донцовой и Никифоровой 7. Методика Фулмера 6. Методика ученых Московского 8. Показатель платежесп-ти государственного ун-та печати Конана и Гольдера 9. Функция платежеспособности управления отчетности Банка Франции 10. Методика Аргенти

Тема 2. Диагностика банкротства как инструмент организации финансового мониторинга предприятия и определения причин кризиса 2. 2. Экспресс-диагностика банкротства

Методика Э. Альтмана 1968 г. Z = 1, 2 К 1 + 1, 4 К 2 + 3, 3 К 3 + 0, 6 К 4 + 1 К 5 n К 1– собственные оборотные средства / совокупные активы n К 2 –нераспределенная прибыль/ совокупные активы n К 3 –НРЭИ/ совокупные активы n К 4 –рыночная стоимость акций/заемные средства n К 5 –выручка от реализации/ совокупные активы

Шкала оценки вероятности банкротства Э. Альтмана Значения Z-счета Вероятность наступления банкротства до 1, 8 Очень высокая Катастрофа (р=0, 75) От 1, 81 до 2, 7 Высокая Тяжелый кризис (р=0, 5) От 2, 71 до 2, 9 Возможная Легкий кризис Больше 2, 9 Очень низкая

Методика Э. Альтмана 1983 г. Z = 0, 717 К 1 + 0, 847 К 2 + 3, 107 К 3 + 0, 42 К 4 + 0, 995 К 5 Если Z ≤ 1, 23 - вероятность банкротства очень высокая (безусловная несостоятельность) Если 1, 23 <Z< 2, 9 - зона неопределенности Если Z >2, 9 – финансово-устойчивые предприятия

Методика диагностики банкротства У. Бивера Значение показателей Показатель Коэффициент Бивера Рентабельност ь активов Финансовый рычаг Коэффициент покрытия активов СИОС Коэффициент текущей ликвидности Для благополучн ых компаний (нормальное) (ЧПр+Ам) / (ДО+ КО) 0, 4 – 0, 45 Расчет За 5 лет до За 1 год до банкротства (неустойчи- (кризисное) вое) 0, 17 -0, 15 (ЧПр/ А) *100% 6– 8 4 -22 (ДО+КО)/ А ≤ 0, 37 ≤ 0, 50 ≤ 0, 80 (СИОС/ А) 0, 4 ≤ 0, 3 0, 06 Об. А/ КО <3, 2 ≤ 1

Методика нормативных критериев Источник возникновения методики: Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса (утв. распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 г. N 31 -р)

Методика нормативных критериев 2. Коэффициент текущей ликвидности Об. А Кт. л. = >= 2 КО 2. Коэффициент обеспеченности оборотных активов собственными источниками средств СИОС Коб. = >= 0, 1 Об. А

Методика нормативных критериев Если один из двух показателей не соответствуют заданным критериям, то структура баланса считается неудовлетворительной, а предприятие неплатежеспособным. Тогда рассчитывается коэффициент восстановления платежеспособности на расчетный период в 6 месяцев Кт. л. на к. п. + 6/Т (Кт. л. на к. п. – Кт. л. на н. п. ) Кв. пл/сп = >=1 2

Методика нормативных критериев Если оба показателя соответствуют заданным критериям, то структура баланса считается удовлетворительной, а предприятие платежеспособным. Тогда рассчитывается коэффициент утраты платежеспособности на расчетный период в 3 месяца Кт. л. на к. п. + 3/Т (Кт. л. на к. п. – Кт. л. на н. п. ) Ку. пл/сп = >=1 2

Недостатки методики нормативных критериев 1. Функциональная взаимосвязь показателей 2. Отсутствие эмпирической базы в основе разработки 3. 4. 5. 6. методики При расчете коэффициента текущей ликвидности не учитываются ВОА, которые могут быть быстро реализованы При расчете коэффициента текущей ликвидности учитываются оборотные активы, не обладающие ликвидностью Несовпадение сроков погашения дебиторской и краткосрочной задолженности Не учитывается долгосрочная задолженность, срок погашения которой наступает в отчетном периоде

Модель диагностики банкротства Зайцевой К – комплексный коэффициент банкротства К = 0, 25 К 1 + 0, 1 К 2 + 0, 2 К 3 + 0, 25 К 4 + + 0, 1 К 5 + 0, 1 К 6 Рассчитываются фактическое и нормативное значения К. Если К 1 > Кн – вероятность банкротства велика

Расчет коэффициентов в модели Зайцевой n К 1= Чистый убыток / Собственные средства n n n К 1 н = 0 К 2 = Кредиторская задолженность / Дебиторская задолженность К 2 н = 1 К 3 = Краткосрочная задолженность / Сверхликвидные активы К 3 н = 7 К 4 = Убыток от продаж / Выручка К 4 н = 0

Расчет коэффициентов в модели Зайцевой n К 5 = Заемные средства / Собственные средства К 5 н = 0, 7 n К 6 = Совокупные активы / Выручка К 6 н = Коэффициент загрузки предыдущего периода

Показатель платежеспособности Конана и Гольдера Z = -0, 16 К 1 - 0, 22 К 2 + 0, 87 К 3 + 0, 1 К 4 - 0, 24 К 5 Вероятность задержки платежей Значение Z Вероятность задержки платежа, % + 0, 210 100 + 0, 048 90 + 0, 002 80 -0, 02 70 -0, 068 50 -0, 087 40 -0, 107 30 -0, 131 20 -0, 164 10

Показатель платежеспособности Конана и Гольдера n К 1– (Дебиторская задолженность + Денежные средства + Краткосрочные финансовые вложения) / Совокупные активы n К 2 –Внеоборотные активы / Совокупные активы n К 3 –Проценты к уплате / Выручка n К 4 –Расходы на персонал / Добавленная стоимость n К 5 –Прибыль от продаж / Заемные средства

Функция показателя платежеспособности Управления отчетности Банка Франции 100*Z = -1, 255 К 1 – 2, 003 К 2 – 0, 824 К 3 + 5, 221 К 4 – 0, 689 К 5 – 1, 164 К 6 + 0, 706 К 7 + 1, 108 К 8 – 85, 544 Вероятность задержки платежей Показатель Z Область решений Менее -3 Организации, задерживающие платежи От -3 до -1 Уязвимые организации Более -1 Нормальные организации

Функция показателя платежеспособности Управления отчетности Банка Франции n К 1– Проценты к уплате/ Прибыль до уплаты налогов ( в %) n К 2 –Внеоборотные активы / совокупные активы n К 3 –Источники самофинансирования/ Заемные средства ( в %) n К 4 –Прибыль до уплаты налогов / Выручка ( в %)

Функция показателя платежеспособности Управления отчетности Банка Франции n К 5– Задолженность перед поставщиками и подрядчиками / Стоимость закупок с НДС ( в днях) n К 6 –(Добавленная стоимость на к. г. – Добавленная стоимость на н. г. ) / Заемные средства ( в %) n К 7 –(Запасы – Авансы полученные + Дебиторская задолженность) / Выручка ( в днях) n К 8 –Инвестиции в реальные активы / Добавленная стоимость ( в %)

Тема 2. Диагностика банкротства как инструмент организации финансового мониторинга предприятия и определения причин кризиса 2. 3. Фундаментальная диагностика банкротства

Фундаментальная диагностика банкротства Исследование факторов кризисного развития осуществляется в следующей логической последовательности: 1. Оценка состояния реализации и производства продукции Определяются: объем и динамика ТП объем и динамика РП степень выполнения плана доля рынка и ее динамика

Фундаментальная диагностика банкротства Исследование факторов кризисного развития осуществляется в следующей логической последовательности: 2. Оценка состава и структуры выпускаемой продукции Определяются: перечень производимых позиций ассортимента их соответствие требованиям рынка их соответствие производств. Возможностям структура ассортимента

Фундаментальная диагностика банкротства Исследование факторов кризисного развития осуществляется в следующей логической последовательности: 3. Оценка конкурентоспособности продукции Определяются: перечень текущих и потенциальных конкурентов и товаров-заменителей проведение SWOT – анализа определение места предприятия и его торговой марки по сравнению с конкурентами

Фундаментальная диагностика банкротства Исследование факторов кризисного осуществляется в следующей последовательности: развития логической 4. Оценка наличия и эффективности использования производственных ресурсов Анализируется: 1. Использование основных фондов: Оценка годности, износа, обновления и выбытия, оценка эффективности использования, степени загрузки 2. Использование материальных ресурсов: Оценка обеспеченности, выявление дефицитных МР, оценка ритмичности, качества и комплектности поставок

Фундаментальная диагностика банкротства 3. Использование трудовых ресурсов: Определение структуры и квалификации трудовых ресурсов, оценка производительности труда, анализ размеров и динамики заработной платы, ее влияния на производительность труда, оценка наличия конфликтов в трудовом коллективе, анализ и оценка уровня производственной дисциплины и т. п.

Фундаментальная диагностика банкротства Исследование факторов кризисного развития осуществляется в следующей логической последовательности: 5. Оценка финансового результата деятельности организации Проводится анализ: балансовой прибыли (убытка) от продаж прочих финансовых результатов чистой прибыли CVP - анализ

Фундаментальная диагностика банкротства Исследование факторов кризисного развития осуществляется в следующей логической последовательности: 6. Оценка финансового финансовой устойчивости состояния Проводится анализ: ликвидности и платежеспособности финансовой структуры капитала рентабельности деловой активности и

Фундаментальная диагностика банкротства Исследование факторов кризисного развития осуществляется в следующей логической последовательности: 7. Оценка эффективности управления финансовыми ресурсами Определяются: РСС и ЭРА Эффект финансового рычага Уровень финансового, операционного, совокупного рисков и их соответствие допустимым уровням И т. д.

Диагностика.ppt