Зан 2 Тема 2 Ден обр и ден сист.ppt

- Количество слайдов: 77

Тема 2. Денежное обращение и денежная система 2. 1. Теории денег и законы денежного обращения. o 2. 2. Денежная и платежная системы. 2. 3. Содержание и структура денежного и платёжного оборота. 2. 4. Сущность и формы безналичных расчетов. 2. 5. Межбанковские расчеты. o

2. 1. Теории денег и законы денежного обращения o o Существуют различные школы и направления экономической теории, которые занимаются исследованием проблем роли денег в макроэкономической стабильности и развитии. Важнейшими вопросами, которые ставятся при этом, являются следующие: • как изменение денежной массы влияет на макроэкономические процессы в экономике страны; • как должна осуществляться государственная кредитно денежная политика, регулирование денежной массы, с тем, чтобы избежать роста уровня цен (инфляции), обеспечить экономический рост и занятость населения; • что должно делать государство, чтобы предотвратить инфляцию и стимулировать рост производства; • является ли избыток денежной массы причиной инфляции; • как влияет на экономику страны недостаток денег?

Теории денежного обращения 1 Металличес Деньги из драгметаллов кая Англия: У. Стаффорд (15541612 г. г) 2 Номиналис Бумажные деньги –государство тическая –Англия: Дж. Беркли (1685— 1753 г. г. ) 3 Количест венная, кейнсианс тво, монетаризм, синт. подход Кол во и скорость обращения денег, рынок и/или государство США: И. Фишер (1867 -1947 г. г. ); Англия: Д. Кейнс (1883 -1946 г. г. ); США: М. Фридман (1912 -2006 г. г. )

Теории изучают проблемы денег не сами по себе, а в тесной связи с проблемами экономического развития o o Металлическая теория денег: Покупательную способность денежной единицы определяет металл, из которого сделана монета. Соответственно банкноты металлической теорией денег не признаются. Наиболее ценятся монеты из благородных металлов (золото и серебро). Они имеют высокую стоимость благодаря своим природным свойствам, а не развитию отношений обмена. Номиналистическая теория денег: Покупательная способность денежной единицы определяется её номиналом, то есть суммой, указанной на монете или банкноте. Деньги являются сугубо условными номинальными знаками, стоимость которых устанавливает государство и не зависит от материального содержания.

Теории денежного обращения o o o Количественная теория денег: Покупательная способность денежной единицы и уровень цен определяются количеством денег в обороте. Различие между кейнсианством и монетаризмом в том, что деньгам придается разное значение: кейнсианцы считали деньги важным, но не определяющим фактором в обеспечении стабильности, монетаристы, напротив, делали акцент именно на деньгах.

Кривые спроса на деньги (Д. Кейнс номинальный спрос на деньги зависит от номинального национального дохода и номинальной процентной ставки), где Md— совокупный спрос на деньги; Мs — предложение денег; Е — точка равновесия денежного рынка; i — равновесная процентная ставка)

Кривые спроса на деньги o o o Увеличение уровня номинального дохода сдвигает кривую спроса на деньги вправо, в положение Md 2, что при прочих равных условиях вызовет рост номинальной процентной ставки (i 2). Увеличение предложения денег сдвинет кривую Ms 1 вправо, в положение Ms 2, и соответственно понизит равновесную процентную ставку до значения (i 3). Используя методы денежно-кредитной политики, государство может оказывать воздействие на процентную ставку, а через нее на уровень инвестиций, поддерживая полную занятость и обеспечивая экономический рост.

Формула денежного обращения И. Фишера Задача. Известно, что в 2010 г. объем ВВП РФ составил 44, 0 трлн. руб. По прогнозу в 2011 г. , скорость обращения денег по МО (число оборотов) составит 8, 0, инфляция – 10%, рост ВВП + 4%. o Требуется определить количество наличных денег в обращении в 2011 г. Решение. Исходя из приведенной формулы количество наличных денег (М 0) в обращении составит: o MV=(Т)PQ где: o o o М- количество денег в обращении; V- скорость обращения денег (число оборотов/год); Р - средний уровень цен; Q – кол во товаров, работ; Т индекс цен. В формуле И. Фишера показатели v и q являются стабильными, а величина М служит причиной, под влиянием которой изменяется Р.

Законы денежного обращения 1. Без учета кредита и клиринга: КД = ΣЦ товаров / V, (формула К. Маркса) где КД кол во денег необх. для обращения; ΣЦ товаров – сумма цен товаров, работ, услуг; V скорость обращения денег (число оборотов). 2. С учетом кредита и клиринга: КД =(Σ Ц тов. + П – В –К)/ V, где П платежи по обязательствам; В взаимопогашающие платежи;

2. 2. Денежная и платежная системы o o o ДЕНЕЖНАЯ СИСТЕМА — исторически сложившиеся и закрепленные правовыми нормами способы и формы выпуска денег и организации денежного обращения в стране, организуемые и регулируемые государственными законами. Институциональный аспект – субъекты – организации, участники, регуляторы. Функциональный аспект –объекты, механизмы, нормативно правовое и технологическое обеспечение.

Элементы денежной системы

Денежная система государства характеризуется: o o o o наименованием и официально принятыми сокращениями (знаками, символами и аббревиатурами) денежной единицы, её фракций (разменных денежных единиц), а также их соотношением (системой денежного счисления); видами денежных знаков (металлическими, бумажными, проч. ), их номиналами; структурой денежного обращения, наличием или отсутствием наличных денег, порядком осуществления безналичных расчетов, в том числе с использованием денежных суррогатов и деривативов; порядком выпуска (эмиссии) денежных знаков, признания их утратившими платежеспособность, а также изъятия из обращения; порядком использования во внутреннем денежном обращении иностранных валют, обмена национальной валюты на иностранную и установления валютных курсов; правами и обязанностями (функциями) эмиссионного центра (как правило, центрального банка страны); порядком создания и функциями коммерческих банков; инструментами и методами денежно кредитной (монетарной) политики.

Элементы денежной системы o o Наименование денежной единицы. Этот элемент денежной системы, как правило, складывается исторически, однако в некоторых случаях (например, в период революций) государство может установить новое наименование денежной единицы. Так, во Франции, когда к власти пришел Бонапарт, который стал им ператором Наполеоном I, было установлено такое наименование денежной единицы как “наполеондор”. В России в период с 1922 по 1947 гг. существовали два наименования денежной единицы: “рубль” и “червонец”. После денежной реформы 1947 г. и вплоть до настоящего времени в России сохранилось единое наименование денежной единицы “рубль”, что было закреплено в принятом Парламентом страны Законе “О денежной системе Российской Федерации” и в последующем Законе “О Центральном банке Российской Федерации”. Порядок обеспечения денежных знаков. Государственным законодательством (законы “О Центральном банке РФ”, “О банках и банковской деятельности”) устанавливается, что может служить в качестве обеспечения (товарно материальные ценности, золото и драгоценные металлы, свободно конвертируемая валюта, ценные бумаги, страховые полисы, гарантии Правительства, банков и других организаций и т. д. ). Использование других видов обеспечения или нарушение основных правил оформления банками обеспечения не должно допускаться.

Элементы денежной системы Эмиссионный механизм. Он представляет собой порядок выпуска денег в оборот и их изъятия из оборота. Безналичные деньги выпускаются коммерческими банками в процессе совершения ими кредитных операций. При погашении ссуд осуществляется изъятие денег из оборота. Выпуск наличных денег производят расчетно кассовые центры центрального банка. Изъятие наличных денег происходит при сдаче денежной наличности коммерческими банками в расчетно кассовые центры. o Структура денежной массы в обороте. Она рассматривается двояко. Это либо соотношение между наличной и безналичной денежной массой, либо соотношение между денежными знаками разной купюрности во всем объеме денежной массы. o Порядок прогнозного планирования денежного оборота. Порядок включает систему прогнозных планов денежного оборота; органы, составляющие эти планы; совокупность показателей, определяемых с помощью этих планов; задачи, решаемые с помощью каждого плана. o

Элементы денежной системы o o Механизм денежно-кредитного регулирования. Этот механизм представляет собой набор инструментов денежно кредитного регулирования (методы); права и обязанности органов, осуществляющих денежно кредитное регулирование; задачи и объекты денежно кредитного регулирования. Порядок установления валютного курса, или котировка валют. Это означает отношение валюты данной страны, выраженной в валютах других стран, например, 1 долл. = 30 руб. До перестройки в России использовался порядок установления валютного курса, исходя из золотого содержания различных валют. Однако, поскольку в настоящее время ни в одной стране золотое содержание денежной единицы не фиксируется, сейчас используется способ котировки, учитывающий колебания покупательной способности национальных валют, а также спрос и предложение той или иной валюты на валютных рынках. Наиболее популярный способ котировки основан на “корзине валют”, при котором национальная валюта сопоставляется с рядом других национальных валют, входящих в “корзину”.

Порядок кассовой дисциплины в хозяйстве o Порядок кассовой дисциплины в хозяйстве - отражает набор общих правил, форм первичных кассовых документов, форм отчетности, которыми должны руководствоваться предприятия и организации всех форм собственности при организации налично денежного оборота, проходящего через их кассы. Контроль за соблюдением этого порядка возлагается на коммерческие банки, осуществляющие кассовое обслуживание хозяйств.

В Российской Федерации основные параметры денежной системы заданы следующими законами: o o o Конституцией Российской Федерации; Законом «О Центральном банке Российской Федерации (Банке России)» ; Законом «О валютном регулировании и валютном контроле» ; Законом «О банках и банковской деятельности» ; Законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» . Так, статьей 75 Конституции РФ зафиксировано, что: Денежной единицей в Российской Федерации является рубль Защита и обеспечение устойчивости рубля — основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти. Глава VI Закона «О Центральном банке Российской Федерации (Банке России)» расшифровывает положения Конституции: Статья 27. Официальной денежной единицей (валютой) Российской Федерации является рубль. Один рубль состоит из 100 копеек. Введение на территории Российской Федерации других денежных единиц и выпуск денежных суррогатов запрещаются. Статья 28. Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается.

o o o o o Принцип")

Принципы организации денежной системы (один из элементов ДС) o o o o o Принцип централизованного управления денежной системой. Принцип прогнозного планирования денежного оборота. Принцип устойчивости и эластичности денежного оборота. Принцип кредитного характера денежной эмиссии. Принцип обеспеченности выпускаемых в оборот денежных знаков. Принцип неподчиненности центрального банка правительству и подотчетности его парламенту страны. Принцип предоставления правительству денежных средств только в порядке кредитования. Принцип комплексного использования инструментов денежно-кредитного регулирования. Принцип надзора и контроля за денежным оборотом. Принцип функционирования исключительно национальной валюты на территории страны.

Прогноз кассовых оборотов ориентир денежно кредитной политики o Прогноз кассовых оборотов разрабатывается ежеквартально территориальными учреждениями Центрального банка, составляется сводный прогноз по стране в целом. В документе отражаются главные источники поступления наличных денег в кассы банковской системы, а также направления выдачи средств коммерческими банками. С учетом этих данных определяется размер выпуска денег в обращение либо объем их изъятия, т. е. рассчитывается эмиссионный результат в территориальном разрезе и по Российской Федерации в целом.

Прогноз кассовых оборотов разрабатывается ежеквартально терр. учрежд. Центрального банка o o o o Прогноз кассовых оборотов состоит из двух разделов: «Приход» и «Расход» , которые включают следующие статьи. Приход 1. Поступления торговой выручки от продажи товаров по различным каналам реализации. 2. Поступления выручки пассажирского транспорта. 3. Поступления квартирной платы и коммунальных платежей. 4. Поступления выручки зрелищных организаций. 5. Поступления налогов и сборов. 6. Поступления от продажи недвижимости. 7. Поступления на счета по вкладам населения (кроме Сбербанка России). 8. Поступления от предприятий Федерального агентства связи. 9. Поступления от Сбербанка России. 10. Поступления от осуществления коммерческими банками валютно обменных операций. 11. Поступления от реализации государственных и других ценных бумаг. 12. Прочие поступления.

Прогноз кассовых оборотов ориентир денежно кредитной политики. o o o o o Расход 1. Выдачи на заработную плату и выплаты социального характера. 2. Выдачи на выплату пенсий и стипендий. 3. Выдачи коммерческими банками со счетов по вкладам граждан. 4. Выдачи подкреплений предприятиям Федерального агентства связи. 5. Выдачи коммерческими банками для осуществления валютно обменных операций. 6. Выдачи на выплату дохода, погашение и покупку ценных бумаг. 7. Выдачи ссуд индивидуальным заемщикам. 8. Прочие выдачи.

Некоторые элементы денежных систем зарубежных стран США Евросоюз Англия Япония Денежная единица 1 1 евро=100 доллар=100 евроцентов 1 фунт стерлингов= 100 пенсов 1 яп. иена=1 яп. иена Эмиссионная система ФРС (12 част. банков), Минфин, Банки Англии, Шотландии и Сев. Ирландии Банк Японии, Примечания Масштаб цен - с 1976 г. во всех странах отменена офиц. привязка к золоту, с 1971 –Англия, последней перешла на десятичную систему Каждая страна печатает купюры (центробанки )

Методы регулирования денежной массы Банком России и государством o o o Косвенное регулирование: регулирование процентных ставок коммерческих банков; обязательные денежные резервы коммерческих банков; операции Центрального банка на открытом рынке ценных бумаг. Прямое регулирование : регулирование общей массы денег через управление «печатным станком» ; прямое и непосредственное регулирование кредитов и их распределения государством; государственное регулирование цен; государственное регулирование пределов заработной платы; государственное регулирование внешней торговли и операций с иностранным капиталом; государственное регулирование валютного курса.

Платежная система o o o Платежная система — это совокупность правил, договорных отношений, технологий, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участникам производить финансовые операции и расчеты друг с другом. К элементам платежной системы относятся: институты, предоставляющие услуги по осуществлению денежных переводов и погашению долговых обязательств; финансовые инструменты и коммуникационные системы, обеспечивающие перевод денежных средств между экономическими агентами; контрактные отношения, регулирующие порядок безналичных расчетов.

Платежная система o o o В настоящее время в Российской Федерации существуют параллельно несколько систем межбанковских расчетов, которые могут рассматриваться как основной инструмент, используемый в расчетных системах технологии проведения платежей. 1. Государственная платежная система – Банк России. 2. Частные платежные системы – межбанковские, межфилиальные, внутри одного подразделения (филиала банка), карточные, электронные. Функционирование системы регулируется Гражданским Кодексом РФ, ФЗ О Центральном банке РФ (Банке России), О банках и банковской деятельности и др. документами ЦБ РФ. Частные платежные системы детализируют и конкретизируют документы в рамках действующего законодательства.

Платёжная система РФ

Государственная и частные платежные системы России o o В государственной платежной системе корреспондентские отношения между Банком России (расчетно-кассовыми центрами (РКЦ), операционными управлениями (ОПЕРУ)) - и коммерческими банками устанавливаются в обязательном порядке. Для проведения расчетных операций каждая конкретная кредитная организация, расположенная на территории РФ и имеющая лицензию банка России на осуществление банковских операций открывает по месту своего нахождения один корреспондентский счет в банке России. Этот счет выполняет те же функции, что и расчетный счет предприятия. В частных платежных системах (между банками, между банками и расчетными небанковскими кредитными организациями) корреспондентские отношения устанавливаются на добровольной основе.

")

Государственная и частные платежные системы России (количество и объем платежей)

2. 3. Содержание и структура денежного и платёжного оборота o o o Денежный оборот – составная часть платежного оборота – представляет собой процесс непрерывного движения денежных знаков в наличной и безналичной форме. Денежное обращение – часть денежного оборота, налично- денежный оборот – переход денежных знаков от одних субъектов к другим. Платежный оборот – процесс непрерывного движения средств платежа во всех формах (денежные средства плюс наличные и безналичные, чеки, сертификаты, векселя, платежные карточки и пр. )

Денежная масса o o Важнейшими элементами денежного обращения являются денежная масса и денежные агрегаты. Денежная масса совокупный объем наличных и безналичных денежных средств, обслуживающих товарооборот, платежи и расчеты. Это один из основных ориентиров денежно кредитной политики государства. Состояние денежной массы оказывает влияние на деловую активность, динамику цен, занятость, характер функционирования платежно расчетной системы. Именно поэтому денежная масса является объектом регулирования со стороны Центрального (эмиссионного) банка.

Денежная масса и денежные агрегаты o Денежная масса — совокупность наличных и безналичных средств, находящихся в обращении, которыми располагают физические, юридические лица и государство. Денежные агрегаты показатели структуры денежной массы, виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности, то есть возможностью быстрого превращения в наличные деньги (следующий агрегат включает предыдущий). o В разных странах выделяются денежные агрегаты разного состава (от 2 х до 5 агрегатов). o

Денежные агрегаты России (Справочно: на 01. 2011 г. М 0= 5062, 7; М 2= 20011, 9 млрд. руб. ) 1. М 0 – наличные деньги в обращении (монеты, бумажные деньги) + остатки денежных средств в кассах предприятий и организаций –не кредитных организаций; 2. М 1 = М 0 + вклады до востребования физ. лиц, + средства на расчетных счетах, корреспондентских и текущих счетах юр. лиц (кроме кредитных) и предпринимателей + средства страховых компаний в банках; 3. М 2 = М 1 + срочные и сберегательные вклады физ. лиц и сроч. депозиты юр. лиц. в банках; М 2 Х –широкие деньги - в этот показатель денежной массы кроме М 2 включаются депозиты в банках в иностранной валюте. 4. М 3= М 2 + депозитные сберегательные сертификаты, облигации государственных займов.

Безналичные")

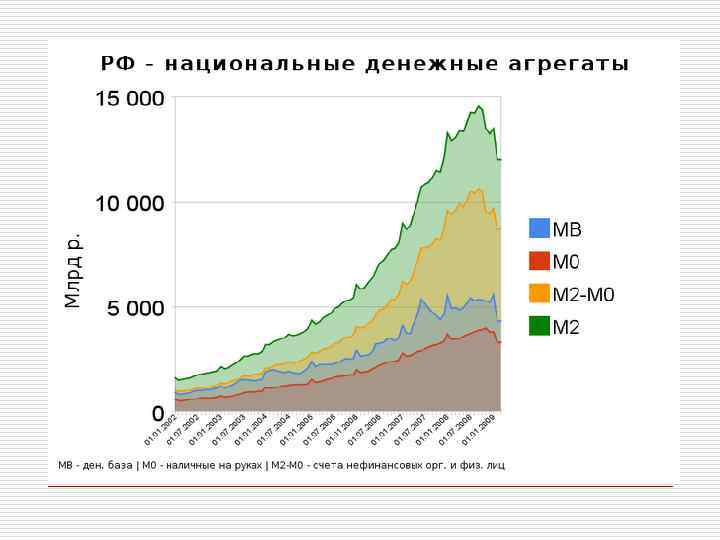

Денежные агрегаты МО и М 2 в России Дата Наличные деньги (М 0) Безналичные средства Общая сумма (М 2) 01. 2000 266, 1 448, 4 714, 6 01. 2001 418, 9 731, 7 1 150, 60 01. 2002 583, 8 1 025, 60 1 609, 40 01. 2003 763, 2 1 367, 30 2 130, 50 01. 2004 1 147, 00 2 058, 20 3 205, 20 01. 2005 1 534, 80 2 819, 10 4 353, 90 01. 2006 2 009, 20 4 022, 90 6 032, 10 01. 2007 2 785, 20 6 185, 60 8 970, 70 01. 2008 3 702, 20 9 166, 70 12 869, 00 01. 2009 3 794, 80 9 181, 10 12 975, 90 01. 2010 4 038, 10 11 229, 50 15 267, 60 01. 2011 5 062, 70 14 949, 10 20 011, 90 01. 2012 5 938, 60 18 604, 80 24 543, 40

ДЕНЕЖНЫЕ АГРЕГАТЫ- определение Банка России o. Денежный агрегат М 0 наличные деньги в обращении — наиболее ликвидная часть де нежной массы, доступная для немедленного использования в качестве платежного средства. Включает банкноты и монету в обращении. o. Безналичные средства остатки средств нефинансовых предприятий, организаций (финансовых кроме кредитных), индивидуальных предпринимателей, населения на расчетных, текущих, депозитных и иных счетах до востребования (в том числе счетах для расчетов с использованием пластиковых карт) и срочных счетах, открытых в кредитных организациях в валюте o o Денежный агрегат М 2 представляет собой объем наличных денег в обращении М 0 (вне банков) и остатков средств в национальной валюте на счетах нефинансовых организаций, финансовых (кроме кредитных) организаций и физических лиц, являющихся резидентами Российской Федерации. Денежная масса (М 2) = М 0 плюс безналичные средства

Скорость обращения денег по денежному агрегату М 2, обороты/год

и денежный мультипликатор o o o Денежная база:")

Денежная база (не ден. агрегат !) и денежный мультипликатор o o o Денежная база: совокупность обязательств центрального банка, которые могут быть использованы коммерческими банками для (увеличения /уменьшения) денежной массы (эмиссии денег). Денежный мультипликатор — экономический коэффициент, показывающий степень роста денежной массы за счёт кредитно-депозитных банковских операций. Рассчитывается как отношение денежной массы (М 2) к денежной базе. В результате совокупности кредитно-депозитных операций во всей банковской сфере, общая сумма депозитов и выданных кредитов может многократно превышать первоначальную сумму денег в экономике. Это равноценно дополнительной денежной эмиссии. Денежный мультипликатор показывает, насколько велика эта дополнительная эмиссия.

Денежная база")

Денежная база в широком определении на 01. 11 г. (млрд. руб. ) Денежная база (в широком определении), всего: 8 190, 3 - наличные деньги в обращении с учетом остатков средств в кассах кредитных организаций 5 785, 2 - корреспондентские счета кредитных организаций в Банке России 994, 7 - обязательные резервы 188, 4 - депозиты кредитных организаций в Банке России 633, 2 - облигации Банка России у кредитных организаций 588, 9

«Монетизация» экономики, %%

Структура денежного оборота в зависимости от разных факторов: от формы функционирующих в нем денег: безналичный и налично-денежный. o от характера отношений, которые обслуживает та или иная части денежного оборота: денежно расчетный оборот обслуживает расчетные отношения за товары и услуги; денежно кредитный оборот обслуживает кредитные отношения; денежно финансовый оборот обслуживает финансовые отношения. o от субъектов, между которыми двигаются деньги: оборот между банками (межбанковский оборот); оборот между банками и юридическими и физическими лицами (банковский оборот); оборот между юридическими лицами; оборот между юридическими и физическими лицами; оборот между физическими лицами. o

Наличное денежное обращение o Наличное денежное обращение процесс непрерывного движения денежных знаков в наличной форме, часть денежного оборота. Кругооборот наличных денег: Территориальное управление ЦБ ↓ ↑ Расчетно кассовые центры (резервные фонды оборотные кассы) ↓ ↑ Система комбанков (операционные кассы) ↓ ↑ Предприятия, учреждения, организации, в т. ч. сферы услуг, здравоохранения, торговли ↓ ↑ Работники, население o Правила осуществления наличного Д. обращения: Все предприятия должны хранить наличные деньги сверх установленного лимита в комбанках, где могут и получать наличные деньги. Управление налично денежным оборотом осуществляется в централизованном порядке. o

Документы регламентирующие безналичные расчёты o o o Положение Банка России от 03. 10. 2002 № 2 П "О безналичных расчетах в Российской Федерации". Положение Банка России от 01. 04. 2003 № 222 П "О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации". Гражданский кодекс РФ, ст. 861 885

Безналичное денежное обращение часть денежного оборота, в котором деньги участвуют в качестве платежа и расчеты ведутся путем перечисления сумм со счета на счет или путем взаимозачетов (переоформление долговых обязательств). o На расчетный счет поступает выручка, перечисления по зарплате, отчисления в бюджет и внебюджетные фонды и т. д. o С расчетного счета погашение обязательств, приобретение основных и оборотных средств, и т. д. o При обращении к кредиту открывается ссудный счет, у предприятия ↑ пассивы, у банка – рост активов. o Правила организации безналичного оборота: Поддержание ликвидности на определенном уровне. Обязательный контроль всех участников сделки. Имущественная ответственность за несоблюдение договорных условий. o

Принципы организации безналичных расчетов: o o o • правовой режим осуществления расчетов и платежей; осуществление расчетов по банковским счетам; • наличие распоряжения или акцепта (согласия) владельца счета на списание КО средств с его счета; • соблюдение установленных законодательно сроков платежей; • исполнение платежных документов при наличии средств на счете плательщика; • взаимный контроль между участниками расчетов.

Осуществление расчетов по банковским счетам o o По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. При заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами. Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами. Виды счетов, открываемых в банке клиентам, предопределены их правовым статусом и характером деятельности. Это могут быть расчетные, текущие, ссудные, депозитные и другие счета.

2. 4. Сущность и формы безналичных расчетов o o o Выбор формы расчетов в основном определяется: • характером хозяйственных связей между контрагентами; • особенностью поставляемой продукции и условиями ее приемки; • местонахождением сторон сделки; • способом транспортировки грузов; • финансовым положением юридических лиц.

Гражданский кодекс РФ o o o Статья 862. Формы безналичных расчетов 1. При осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом. 2. Стороны по договору вправе избрать и установить в договоре любую из форм расчетов, указанных в пункте 1.

платежных ых требований,")

Платежи в платежной системе РФ, за 2009 г. (данные Банка России) платежных ых требований, Всего поручен инкассовых ий поручений Колво, млн. ед. объем, млрд. руб. аккре дитив чеков ов 2 836, 4 1 016, 8 136, 1 0, 0 322 104, 3 313730, 5 2 225, 4 22, 5 3, 5

Платежи в платежной системе Банка России (УБР – учреждения Банка России, МЦИ и РЦИ – меж и региональные центры информатизации Банка России)

обслуживающему его банку перевести")

Платежное поручение o Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Пример: Бланк платежного поручения

Расчеты платежными поручениями

Аккредитив o Аккредитив представляет собой условное денежное обязательство, принимаемое банком эмитентом по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому (исполняющему) банку произвести такие платежи

Документооборот при аккредитиве

Расчетный чек o Расчетный чек это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Документооборот при чековой форме расчетов

Расчеты по инкассо o Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению и за счет клиента на основании расчетных (судебных) документов совершает действия по получению от плательщика платежа.

Банковская карта o Банковская карта персонифицированный платежный инструмент, предоставляющий держателю возможность безналичной оплаты товаров или услуг и получения наличных денежных средств в банках, банкоматах, электронных терминалах.

плательщика на платёж Данный принцип реализуется путем применения: • либо соответствующего платежного")

Акцепт (согласие) плательщика на платёж Данный принцип реализуется путем применения: • либо соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств; • либо специального акцепта документов плательщиком, для получателей средств (платежных требований, переводных векселей). o Законодательством предусмотрены случаи бесспорного (без согласия плательщиков) списания средств: недоимок по налогам и другим обязательным платежам на основании исполнительных листов, выданных судами, некоторых штрафов по распоряжениям взыскателей и др. , а также безакцептного списания за тепловую и электрическую энергию, коммунальные и другие услуги. o

Характеристика основных форм безналичных расчетов

")

Платежное требование o o o Платёжное тре бование —расчётный документ, содержащий требование кредитора (поставщика) к должнику (плательщику) об уплате определённой денежной суммы через банк. Наибольшее распространение платёжные требования получили при командно административной экономике и в условиях переходной экономики с низкой договорной дисциплиной. Для расчетов по платежному требованию необходим акцепт плательщика. Однако в определённых случаях (если это оговорено в договоре плательщика и получателя или если такой случай оговорён в законодательстве) возможно проведение расчётов без акцепта.

Межбанковские, межфилиальные расчеты o o o Банк-банк. Межбанковские расчеты — это расчеты, которые осуществляются между банками на основе корреспондентских отношений, то есть договорными отношения между банками об осуществлении платежей и расчетов одним из них по поручению и за счет другого. (Филил-филиал одного банка) расчеты межфилиальные. (Через небанковские кредитные организации)- расчетные и клиринговые.

Платёжные системы Платёжная система Интернета — система расчётов между финансовыми организациями, бизнес организациями и Интернет пользователями при покупке продаже товаров и за различные услуги через Интернет. Эти системы представляют собой электронные версии традиционных платёжных систем и по схеме оплаты делятся на: дебетовые (работающие с электронными чеками и цифровой наличностью); кредитные (работающие с кредитными карточками). o

Платежные системы с использованием банковских карт o o o В мире растет количество микропроцессорных и пластиковых карточек, различающихся по функциональному назначению и технологиям использования, подразделяющихся по различным критериям: По материалу, из которого они изготовлены (бумажные, пластиковые, металлические); По механизму расчетов (двусторонние или многосторонние системы); По видам расчетов (кредитные, дебетовые и др. ); По характеру использования (индивидуальные, корпоративные, семейные); По принадлежности к учреждению эмитенту (банковские – финансовые; коммерческие карточки фирм, клубные и т. п. )

Расчеты через Интернет o Внедрение Интернет – банкинга в банковскую практику предопределило использование новых средств связи. В первую очередь это Интернет и мобильные телефонные сети, которые существенно расширили возможности клиентов, для реализации их взаимодействия с банком требуются обычные html и wap браузеры, которые установлены практически в каждом современном ноутбуке или мобильном телефоне.

2. 5. Межбанковские расчеты o o o Расчеты между банками на территории России производятся: - через расчетно-кассовые центры, созданные Центральным банком РФ; - по корреспондентским счетам банков, открываемым другу- другу на основе межбанковских соглашений.

Два варианта организации межбанковских расчетов с помощью корреспондентских счетов o o Межбанковские расчеты возникают в том случае, когда плательщик и получатель средств имеют счета в разных банках, а также при взаимном кредитовании банков. Существуют два варианта организации межбанковских расчетов с помощью корреспондентских счетов: 1)централизованный – расчеты между банками проводятся через их корреспондентские счета, открываемые в Банке России; 2)децентрализованный – основан на корреспондентских отношениях банков друг с другом.

")

Типы централизованных расчетов между банками (через их корреспондентские счета, открываемые в Банке России)

Централизованные расчеты между банками o o o Отношения между ЦБ и обслуживаемой им кредитной организацией (филиалом) при осуществлении расчетных операций регулируются законодательством, договором корсчета (субсчета). Договор счета заключается на согласованный сторонами срок и определяет порядок расчетного обслуживания, права и обязанности КБ и ЦБ при совершении расчетных операций по корсчету, способ обмена расчетными документами, порядок оплаты за расчетные услуги, ответственность сторон за неисполнение или ненадлежащее исполнение обязательств по договору. Прием расчетных документов РКЦ осуществляется независимо от остатка средств на корсчете КБ на момент их принятия. Платежи могут осуществляться в пределах средств, имеющихся на момент оплаты, с учетом средств, поступающих в течение операционного дня, и кредитов ЦБ (овердрафт).

Проведение расчетов через корреспондентские счета, открытые в других кредитных организациях o o o КБ (банк респондент) заключает договор счета и открывает корсчет в другом КБ (банк корреспондент). Банк корреспондент открывает банку респонденту корсчет при получении установленных документов и подписании договора счета. Корреспондентский счет, открытый данным КБ в другом банке, называется счет «НОСТРО» . Корреспондентский счет, открытый другим банком в данном КБ, называется счет «ЛОРО» . Расчетные операции осуществляются при условии обеспечения ежедневного равенства остатков денежных средств по корсчету по балансу банка респондента и по балансу банка корреспондента.

Пример проведения расчетов через корреспондентские счета, открытые в других кредитных организациях

Клиринг o o Клиринг представляет собой систему безналичных расчетов, основанную на зачете взаимных требований и обязательств. В банковской системе создаются клиринговые центры, через которые осуществляются расчеты. Также на базе крупных банков организуется сеть расчетов по клирингу. Клиринговый центр открывает банкам корсчета, через которые осуществляется зачет взаимных требований.

Клиринг

Особенности межбанковских расчетов

готовность населения пользоваться национальной валютой б) готовность")

Что такое приемлемость денег: o o а) готовность населения пользоваться национальной валютой б) готовность населения покупать отечественные товары в) готовность населения покупать преимущественно импортные товары г) готовность государства отвечать по своим обязательствам

как в наличной, так и безналичной формах б)")

Денежный оборот существует: o o а) как в наличной, так и безналичной формах б) только в наличной форме в) только в безналичной форме г) при переучете векселей

Коэффициент, показывающий степень роста или сокращения денежной массы в зависимости от кредитно депозитной активности банковских операций называют: o o o а) базовый мультипликатор б) денежный мультипликатор в) денежный агрегат

Зан 2 Тема 2 Ден обр и ден сист.ppt