Тема 19. Учет доходов и финансовых результатов.ppt

- Количество слайдов: 22

Тема 19. Учет доходов и финансовых результатов 19. 1. Доходы организации: понятие и признаки признания в бухгалтерском учете. 19. 2. Учет продажи продукции 19. 3. Учет прочих доходов и расходов 19. 4. Финансовый результат: определение и списание

Тема 19. Учет доходов и финансовых результатов 19. 1. Доходы организации: понятие и признаки признания в бухгалтерском учете. 19. 2. Учет продажи продукции 19. 3. Учет прочих доходов и расходов 19. 4. Финансовый результат: определение и списание

• Нормативная база: ПБУ 9/99 «Доходы организации»

• Нормативная база: ПБУ 9/99 «Доходы организации»

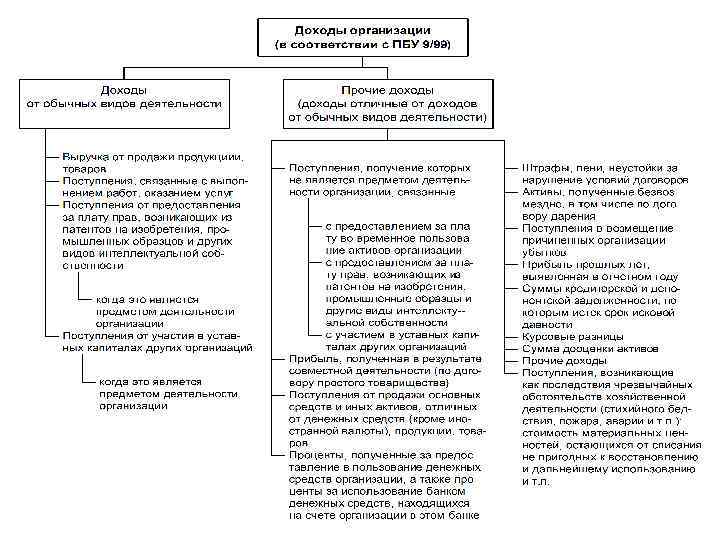

19. 1. Доходы организации: понятие и признаки признания в бухгалтерском учете. • Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

19. 1. Доходы организации: понятие и признаки признания в бухгалтерском учете. • Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не признаются доходами: • Суммы НДС, акцизов, экспортных пошлин и других аналогичных обязательных платежей; • По договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала; • В порядке предварительной оплаты продукции, товаров, работ, услуг; • Авансов в счет оплаты продукции, товаров, работ, услуг; • Задатка; • В залог, если договором предусмотрена передача заложенного имущества залогодержателю; • В погашение кредита, займа, предоставленного заёмщику.

Не признаются доходами: • Суммы НДС, акцизов, экспортных пошлин и других аналогичных обязательных платежей; • По договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала; • В порядке предварительной оплаты продукции, товаров, работ, услуг; • Авансов в счет оплаты продукции, товаров, работ, услуг; • Задатка; • В залог, если договором предусмотрена передача заложенного имущества залогодержателю; • В погашение кредита, займа, предоставленного заёмщику.

Выручка принимается в учёте при следующих условиях: 1. Организация имеет право на получение этой выручки, вытекающее из конкретного договора 2. Сумма выручки может быть определена 3. Имеется уверенность в увеличении экономических выгод в результате конкретной операции 4. Право собственности на продукцию перешло к покупателю или работа принята заказчиком. 5. Расходы, которые произведены или будут произведены в связи с данной операцией, могут быть определены. Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

Выручка принимается в учёте при следующих условиях: 1. Организация имеет право на получение этой выручки, вытекающее из конкретного договора 2. Сумма выручки может быть определена 3. Имеется уверенность в увеличении экономических выгод в результате конкретной операции 4. Право собственности на продукцию перешло к покупателю или работа принята заказчиком. 5. Расходы, которые произведены или будут произведены в связи с данной операцией, могут быть определены. Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

Прочие поступления признаются в бух учете в следующем порядке: • Штрафы, пени, неустойки – в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником; • Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности – в отчетном периоде, в котором истек срок исковой давности; • Суммы дооценки активов – в отчетном периоде, к которому относится дата переоценки; • Иные поступления – по мере образования(выявления).

Прочие поступления признаются в бух учете в следующем порядке: • Штрафы, пени, неустойки – в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником; • Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности – в отчетном периоде, в котором истек срок исковой давности; • Суммы дооценки активов – в отчетном периоде, к которому относится дата переоценки; • Иные поступления – по мере образования(выявления).

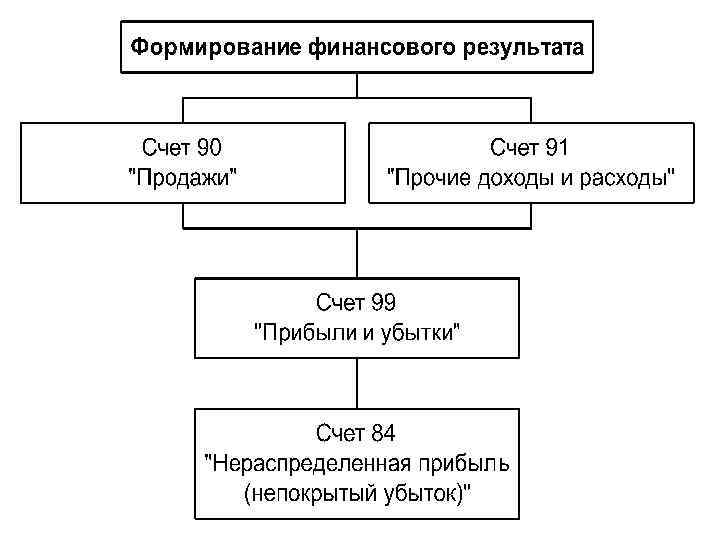

19. 2. Учет продажи продукции • Данные о доходах и расходах организации по обычным видам деятельности собираются в течение года на счете 90, где формируется финансовый результат от экономической деятельности, составляющей основную цель создания организации. • По кредиту счета 90 отражаются доходы, а по дебету – расходы организации, а также вычеты из выручки (НДС, экспортные пошлины, акцизы и др. ).

19. 2. Учет продажи продукции • Данные о доходах и расходах организации по обычным видам деятельности собираются в течение года на счете 90, где формируется финансовый результат от экономической деятельности, составляющей основную цель создания организации. • По кредиту счета 90 отражаются доходы, а по дебету – расходы организации, а также вычеты из выручки (НДС, экспортные пошлины, акцизы и др. ).

К счету 90 «Продажи» открываются субсчета: 90 -1 «Выручка» – для учета поступления активов, признаваемых выручкой; 90 -2 «Себестоимость продаж» – для учета себестоимости продаж, по которым на субсчете 90 -1 «Выручка» признана выручка; 90 -3 «Налог на добавленную стоимость» – для учета суммы налога на добавленную стоимость, причитающегося к получению от покупателя (заказчика); 90 -4 «Акцизы» – для учета суммы акцизов, включенных в цену проданной продукции (товаров). Организации – плательщики экспортных пошлин могут открывать к счету 90 субсчет 90 -5 «Экспортные пошлины» для учета сумм экспортных пошлин. Для отражения финансового результата, представляющего собой разницу между выручкой от продажи и себестоимостью проданной продукции (работ, услуг), используется субсчет 90 -9 «Прибыль / убыток от продаж» .

К счету 90 «Продажи» открываются субсчета: 90 -1 «Выручка» – для учета поступления активов, признаваемых выручкой; 90 -2 «Себестоимость продаж» – для учета себестоимости продаж, по которым на субсчете 90 -1 «Выручка» признана выручка; 90 -3 «Налог на добавленную стоимость» – для учета суммы налога на добавленную стоимость, причитающегося к получению от покупателя (заказчика); 90 -4 «Акцизы» – для учета суммы акцизов, включенных в цену проданной продукции (товаров). Организации – плательщики экспортных пошлин могут открывать к счету 90 субсчет 90 -5 «Экспортные пошлины» для учета сумм экспортных пошлин. Для отражения финансового результата, представляющего собой разницу между выручкой от продажи и себестоимостью проданной продукции (работ, услуг), используется субсчет 90 -9 «Прибыль / убыток от продаж» .

Записи по субсчетам 90 -1, 90 -2, 90 -3, 90 -4, 90 -5 производят накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90 -2, 90 -3, 90 -4 и 90 -5 и кредитового оборота по субсчету 90 -1 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90 -9 на счет 99. Счет 90 ежемесячно закрывается и сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 90 (кроме 90 -9) закрываются внутренними проводками на субсчет 90 -9.

Записи по субсчетам 90 -1, 90 -2, 90 -3, 90 -4, 90 -5 производят накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90 -2, 90 -3, 90 -4 и 90 -5 и кредитового оборота по субсчету 90 -1 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90 -9 на счет 99. Счет 90 ежемесячно закрывается и сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 90 (кроме 90 -9) закрываются внутренними проводками на субсчет 90 -9.

Первичный документ Содержание операций Товарная накладная Признана выручка от продажи продукции Бухгалтерская Отражено списание себестоимости справка-расчет проданных товаров Счет-фактура Отражена сумма налоговых обязательств организации по НДС Счет-фактура; Отражена сумма акциза налоговая декларация; бухгалтерская справка-расчет Грузовая Отражена сумма таможенных таможенная платежей декларация; выписка банка по расчетному счету Корреспондирующи е счета Дебет Кредит 62 90 -1 90 -2 41, 44 90 -3 68 90 -4 68 90 -5 44, 76

Первичный документ Содержание операций Товарная накладная Признана выручка от продажи продукции Бухгалтерская Отражено списание себестоимости справка-расчет проданных товаров Счет-фактура Отражена сумма налоговых обязательств организации по НДС Счет-фактура; Отражена сумма акциза налоговая декларация; бухгалтерская справка-расчет Грузовая Отражена сумма таможенных таможенная платежей декларация; выписка банка по расчетному счету Корреспондирующи е счета Дебет Кредит 62 90 -1 90 -2 41, 44 90 -3 68 90 -4 68 90 -5 44, 76

Содержание операций По окончании каждого месяца сопоставляются итоги дебетовых оборотов субсчетов с итогом кредитового оборота субсчета Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эта сумма записывается заключительным оборотом отчетного месяца: - прибыль - убыток Корреспондирующи е счета Дебет Кредит 90 -2, 903, 90 -1 90 -4, 90 -5 90 -9 99 99 90 -9

Содержание операций По окончании каждого месяца сопоставляются итоги дебетовых оборотов субсчетов с итогом кредитового оборота субсчета Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эта сумма записывается заключительным оборотом отчетного месяца: - прибыль - убыток Корреспондирующи е счета Дебет Кредит 90 -2, 903, 90 -1 90 -4, 90 -5 90 -9 99 99 90 -9

19. 3. Учет прочих доходов и расходов Для отражения прочих доходов и расходов (отличных от доходов и расходов по обычным видам деятельности) предназначен счет 91 «Прочие доходы и расходы» . На этом счете отражается информация о поступлениях и платежах предприятия, связанных и обусловленных проведением в течение отчетного периода финансовых, производственных и хозяйственных операций, не относящихся к основным видам деятельности.

19. 3. Учет прочих доходов и расходов Для отражения прочих доходов и расходов (отличных от доходов и расходов по обычным видам деятельности) предназначен счет 91 «Прочие доходы и расходы» . На этом счете отражается информация о поступлениях и платежах предприятия, связанных и обусловленных проведением в течение отчетного периода финансовых, производственных и хозяйственных операций, не относящихся к основным видам деятельности.

К счету 91 «Прочие доходы и расходы» открываются субсчета: 91 -1 «Прочие доходы» – для учета поступления активов, признаваемых прочими доходами; 91 -2 «Прочие расходы» – для учета прочих расходов; 91 -9 «Сальдо прочих доходов и расходов» – для выявления сальдо прочих доходов и расходов за отчетный месяц.

К счету 91 «Прочие доходы и расходы» открываются субсчета: 91 -1 «Прочие доходы» – для учета поступления активов, признаваемых прочими доходами; 91 -2 «Прочие расходы» – для учета прочих расходов; 91 -9 «Сальдо прочих доходов и расходов» – для выявления сальдо прочих доходов и расходов за отчетный месяц.

Корреспондир ующие Прочие доходы и расходы счета Дебет Кредит Доходы Поступления, связанные с предоставлением за плату во 76 91 -1 временное пользование активов организации Доходы Поступления, связанные с участием в уставных 76 91 -1 капиталах других организаций Прибыль, полученная организацией в результате 76 91 -1 совместной деятельности Поступления от продажи основных средств и иных 76 91 -1 активов, отличных от денежных средств, продукции, товаров Проценты, полученные за предоставление в 76 91 -1 пользование денежных средств, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке Штрафы, пени, неустойки за нарушение условий 76 91 -1 договоров Активы, полученные безвозмездно 98 91 -1

Корреспондир ующие Прочие доходы и расходы счета Дебет Кредит Доходы Поступления, связанные с предоставлением за плату во 76 91 -1 временное пользование активов организации Доходы Поступления, связанные с участием в уставных 76 91 -1 капиталах других организаций Прибыль, полученная организацией в результате 76 91 -1 совместной деятельности Поступления от продажи основных средств и иных 76 91 -1 активов, отличных от денежных средств, продукции, товаров Проценты, полученные за предоставление в 76 91 -1 пользование денежных средств, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке Штрафы, пени, неустойки за нарушение условий 76 91 -1 договоров Активы, полученные безвозмездно 98 91 -1

Прочие доходы и расходы Расходы, связанные с предоставлением за плату во ы временное пользование активов организации Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и др. Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов Расходы, связанные с оплатой услуг, оказываемых кредитными организациями Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) Отчисления в оценочные резервы Штрафы, пени, неустойки за нарушение условий договоров Убытки прошлых лет, признанные в отчетном году Корреспондир ующие счета Дебет Кредит 91 -2 02 91 -2 05, 20, 23 91 -2 01, 10, 76 51, 76 91 -2 66, 67 91 -2 14, 63, 59 76 91 -2 20, 76

Прочие доходы и расходы Расходы, связанные с предоставлением за плату во ы временное пользование активов организации Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и др. Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов Расходы, связанные с оплатой услуг, оказываемых кредитными организациями Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) Отчисления в оценочные резервы Штрафы, пени, неустойки за нарушение условий договоров Убытки прошлых лет, признанные в отчетном году Корреспондир ующие счета Дебет Кредит 91 -2 02 91 -2 05, 20, 23 91 -2 01, 10, 76 51, 76 91 -2 66, 67 91 -2 14, 63, 59 76 91 -2 20, 76

Сальдированный результат счета 91 «Прочие доходы и расходы» в виде прибыли или убытка ежемесячно (заключительными оборотами) списывается, как и сальдо счета 90 «Продажи» , на итоговый накопительный счет финансовых результатов 99 «Прибыли и убытки» . Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо по окончании каждого месяца не имеет, но у субсчетов этого счета остается дебетовый или кредитовый остаток. По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» , закрываются внутренними записями на субсчет 91 -9 «Сальдо прочих доходов и расходов» .

Сальдированный результат счета 91 «Прочие доходы и расходы» в виде прибыли или убытка ежемесячно (заключительными оборотами) списывается, как и сальдо счета 90 «Продажи» , на итоговый накопительный счет финансовых результатов 99 «Прибыли и убытки» . Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо по окончании каждого месяца не имеет, но у субсчетов этого счета остается дебетовый или кредитовый остаток. По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» , закрываются внутренними записями на субсчет 91 -9 «Сальдо прочих доходов и расходов» .

Содержание операций Ежемесячно сопоставлением субсчета 91 -2 «Прочие расходы» и субсчета 91 -1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц Сальдо прочих доходов и расходов ежемесячно (заключительными оборотами) списывается с субсчета 91 -9 на счет 99 «Прибыли и убытки» : - превышение итогов кредитовых оборотов по субсчету 91 -1 над итогом дебетовых оборотов субсчета 91 -2 (на сумму прибыли); - превышение итогов дебетовых оборотов субсчета 91 -2 над кредитовым оборотом субсчета 91 -1 (на сумму убытка) Корреспондирую щие счета Дебет Кредит 91 -2 91 -1 91 -9 99 99 91 -9

Содержание операций Ежемесячно сопоставлением субсчета 91 -2 «Прочие расходы» и субсчета 91 -1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц Сальдо прочих доходов и расходов ежемесячно (заключительными оборотами) списывается с субсчета 91 -9 на счет 99 «Прибыли и убытки» : - превышение итогов кредитовых оборотов по субсчету 91 -1 над итогом дебетовых оборотов субсчета 91 -2 (на сумму прибыли); - превышение итогов дебетовых оборотов субсчета 91 -2 над кредитовым оборотом субсчета 91 -1 (на сумму убытка) Корреспондирую щие счета Дебет Кредит 91 -2 91 -1 91 -9 99 99 91 -9

19. 4. Финансовый результат: определение и списание • Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году используют счет 99 «Прибыли и убытки» . • Хозяйственные операции отражают на счете 99 по кумулятивному принципу, т. е. нарастающим итогом с начала года. • Сопоставлением кредитового и дебетового оборотов по счету 99 определяют конечный финансовый результат за отчетный период. Превышение кредитового оборота характеризует размер прибыли, а дебетового – убытка.

19. 4. Финансовый результат: определение и списание • Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году используют счет 99 «Прибыли и убытки» . • Хозяйственные операции отражают на счете 99 по кумулятивному принципу, т. е. нарастающим итогом с начала года. • Сопоставлением кредитового и дебетового оборотов по счету 99 определяют конечный финансовый результат за отчетный период. Превышение кредитового оборота характеризует размер прибыли, а дебетового – убытка.

Содержание операций Отражается заключительными оборотами месяца прибыль / убыток от продаж: прибыль убыток Отражается заключительными оборотами месяца сальдо прочих доходов и расходов: прибыль убыток Корреспондирую щие счета Дебет Кредит 90 -9 99 99 90 -9 91 -9 99 99 91 -9

Содержание операций Отражается заключительными оборотами месяца прибыль / убыток от продаж: прибыль убыток Отражается заключительными оборотами месяца сальдо прочих доходов и расходов: прибыль убыток Корреспондирую щие счета Дебет Кредит 90 -9 99 99 90 -9 91 -9 99 99 91 -9

На счете 99 отражают начисленные платежи по налогу на прибыль и суммы налоговых санкций Д 99 К 68. По окончании отчётного года счёт 99 «Прибыли и убытки» закрывается заключительной записью декабря: 1. Нераспределённая прибыль Д 99 К 84 2. Непокрытый убыток Д 84 К 99 Закрытие счёта 99 «Прибыли и убытки» есть реформация баланса.

На счете 99 отражают начисленные платежи по налогу на прибыль и суммы налоговых санкций Д 99 К 68. По окончании отчётного года счёт 99 «Прибыли и убытки» закрывается заключительной записью декабря: 1. Нераспределённая прибыль Д 99 К 84 2. Непокрытый убыток Д 84 К 99 Закрытие счёта 99 «Прибыли и убытки» есть реформация баланса.