Банки.ppt

- Количество слайдов: 46

Тема 19. Банки, денежнокредитная политика государства

План: 1. 2. 3. Банк, его основные операции. Банковская система. Денежно-кредитная политика государства.

1. Банк, его основные операции 1. 1. Банк как финансовый посредник

Финансовые посредники – это институты типа коммерческих банков, которые принимают вклады или иные активы от одной группы лиц и ссужают эти активы другим группам. Кредитные организации Банк Создает Финансовые инструменты в виде чековых и сберегательных вкладов. Небанковские кредитные организации

. Банк -")

Банк (от итал. banco — лавка, стол, на которых менялы раскладывали монеты). Банк - финансовый посредник, принимающий средства, как правило, в виде депозитов, и использующий их для предоставления ссуд, а также для инвестиций в другие финансовые активы. Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: üпривлечение во вклады денежных средств физических и юридических лиц, üразмещение указанных средств от своего имени и за свой счёт, üоткрытие и ведение банковских счетов юридических и физических лиц. В РФ на 1. 02. 2010 г. зарегистрировано 1173 кредитных организации, из них действующих - 1056. Суммарные активы всех российских коммерческих банков составляют 29430, 0 млрд. рублей, 75, 4% ВВП.

1. 2. Капитал банка Собственный капитал Привлеченный капитал Бесплатные привлеченные средства Платные привлеченные средства

Собственный капитал – акционерный капитал банка, формируемый на основе выпуска акций и составляющий основу деятельности банка. На 1. 01. 2010 – 15, 7%. Привлеченный капитал, формирующийся из вкладов фирм и домохозяйств, составляющих их средства для расчетов и временно свободные денежные ресурсы: Ø средства на расчетных счетах фирм и чековых счетах населения являются бесплатными для банков ресурсами; Ø инвестиционные счета фирм и срочные счета населения являются платными.

Доход банка = Процент, полученный по выданным кредитам Процент, выплаченный по привлеченным платным средствам + Доходы от оказания банковских услуг Факторы, определяющие доходность банков: ü Чем выше доля бесплатных средств, тем выше и доходность. ü Чем больше услуг оказывает банк, тем выше его доход.

Банковские услуги: Ø кредитование юридических и физических лиц; Ø операции по вкладам; Ø валютные операции (только уполномоченные банки); Ø операции с драгоценными металлами; Ø выход на фондовый рынок; Ø ведение расчётных счётов хозяйствующих экономических субъектов; Ø обмен испорченных денежных (рваные, обожжённые, постиранные купюры) знаков на неиспорченные; Ø ипотека; Ø автокредитование; Ø и др.

В зависимости от предоставляемых банковских услуг разделяют: Коммерческие банки - организация, основной деятельностью которой является выдача кредитов и принятие вкладов (депозитов). Инвестиционные банки – организация, основной деятельность которой является посредничество между корпорациейэмитентом, выпускающей ценную бумагу, и фондовым рынком. Проблема: разделение бизнеса на бизнес по кредитованию и инвестиционный бизнес.

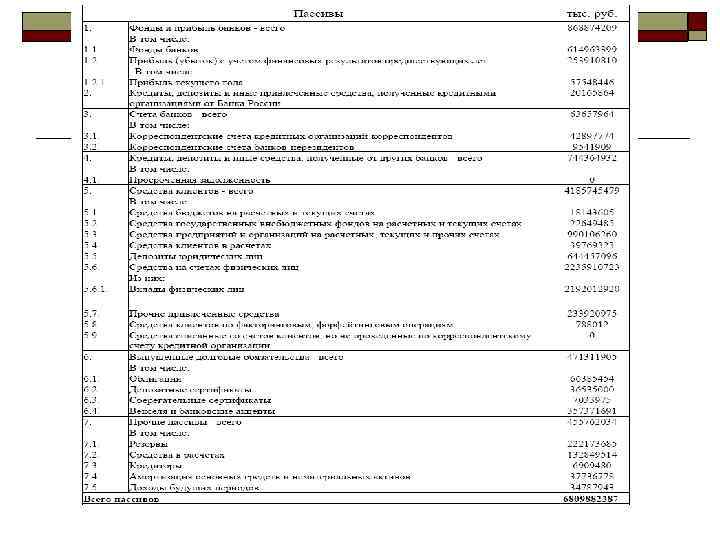

1. 3. Основные операции и баланс коммерческого банка Баланс банка показывает текущее состояние банка, соотношение привлеченных и размещенных ресурсов. Операции, связанные с привлечением денежных средств, называются пассивными. Операции, связанные с размещением денежных средств, называются активными.

; Пассивы - имеющийся в распоряжении денежный")

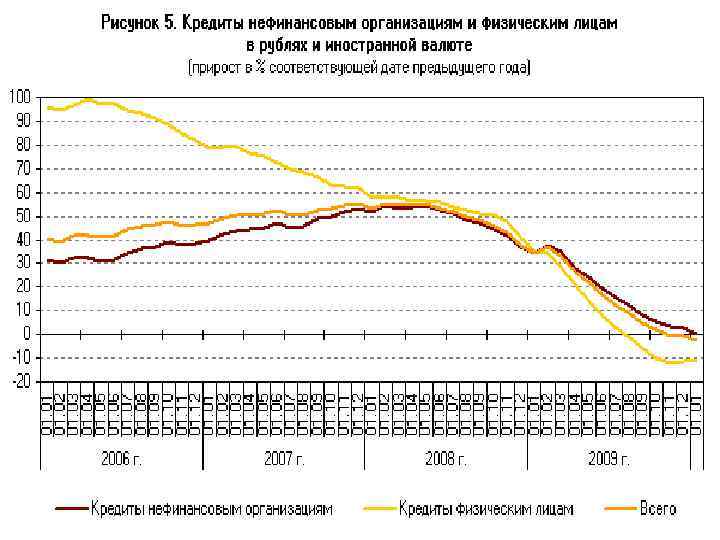

Активы - использование капитала oсобственность; o. Наличность (резервы); Пассивы - имеющийся в распоряжении денежный капитал oсобственный капитал; oсчета клиентов банка. oссуды; oценные бумаги. В России на 1. 01. 2010. Структура пассивов: собственный капитал – 15, 7%; счета организаций – 32, 5%; депозиты населения – 25, 4% и т. п. Структура активов: кредиты - 54, 8%, ценные бумаги – 14, 6% и т. п. . Кредиты составляют лишь 9, 4% инвестиций в основной капитал организаций всех форм собственности.

Хранятся как Резервы банка - это высоколиквидные беспроцентный средства, полученные банком в форме вклад в ЦБ или в вклада, которые не используются на виде наличности в выдачу кредита и не приносят дохода. коммерческом банке. 100% q нет дохода q высокая ликвидность q низкий риск 0% q прибыль, q низкая ликвидность q высокий риск Роль резерва Средство обеспечения платежеспособности банков в непредвиденных обстоятельствах Механизм регулирования объемов эмиссии денег

Банковская система со 100% резервированием не создает денег. Банковская система с частичным резервированием дает возможность банкам создавать деньги. Частичное банковское резервирование - система, при которой банки держат в резервах только часть общей суммы вкладов.

Создание денег коммерческим банком: шаг 1 Актив 2. Наличность - 1000 Пассив 1. Вклад (счет) - 1000 1. На основе вклада банк открывает счет, выпуская при этом соответствующие расчетные средства - чеки, карточки. Наличные деньги замещаются безналичными.

- 500 Пассив")

Создание денег коммерческим банком: шаг 2 Актив 3. Ссуда (долговое обязательство) - 500 Пассив 4. Счет - 500 2. Имея в распоряжении свободные денежные средства, банк выдает ссуду, получая взамен долговое обязательство и открывая счет (безналичные деньги) Итого денег в обращении - 1500

30 октября (12 ноября) 1841 года Указом Императора Николая")

Операции Сберегательного банка (г. Кемерово) 30 октября (12 ноября) 1841 года Указом Императора Николая I были учреждены Сберегательные кассы, целью которых было «накопление самомалейших сбережений низших классов» . o. На сегодняшний день банк оказывает более двухсот видов услуг как физическим, так и юридическим лицам. o • открытие и ведение счетов в рублях и ин. валюте юридических и физических лиц; • работа по системе «Клиент-Банк» ; • работа по системе штрих-кодирования « Bi - Print » ; • обслуживание экспортно-импортных контрактов; • документарные операции; • работа с ценными бумагами (векселя, облигации, депозитные и сберегательные сертификаты и прочие); • депозитарно-брокерское обслуживание на рынке ценных бумаг; • кредитование юридических и физических лиц, в том числе по программе Европейского банка Реконструкции и Развития; • услуги инкассации; • безналичные операции по вкладам; • простые переводы наличных денег и вкладов в любой регион России и за рубеж; • срочные переводы (до 24 часов) наличных денег в валюте РФ на территории России; • операции с расчетными чеками; • прием всех видов коммунальных и налоговых платежей, платежей по линии ГИБДД и прочих; • переводы средств в иностранной валюте; • валютно-обменные операции, • продажа/оплата дорожных чеков, • покупка/продажа памятных и инвестиционных монет из драгоценных металлов; • покупка/продажа золотых и серебряных мерных слитков; • открытие и ведение обезличенных металлических счетов; • выдача и обслуживание банковских карт платежных систем VISA Int , Master. Card Int , АС СБЕРКАРТ ; • выдача наличных денежных средств по картам American Express ; • предоставление в аренду индивидуальных сейфовых ячеек для хранения ценностей.

2. Банковская система 2. 1. Центральный банк

Современная банковская система имеет два уровня: центральный банк и сеть коммерческих банков. Центральный банк - это обычно государственный или акционерный банк (смешанной, либо частной собственности), выполняющий особые функции. Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. Статус Центрального банка России - публично-гражданское учреждение, которое действует в интересах государства. Центральный банк автономен, является самостоятельным центром проведения экономической политики, непосредственно не подчиняется ни правительству, ни парламенту. Он действует на основе банковского законодательства. В парламент страны ежегодно предоставляет направления кредитно -денежной политики и баланс за отчетный период.

Функции ЦБ: 1. Центральный банк является эмиссионным центром страны, контролирующим объемы денежной массы. Актив Пассив o Золото и резервные валюты; o Наличные деньги в o Кредиты коммерческим обращении; o Средства на счетах: Ø банков; Ø правительства; o Выпущенные ценные бумаги; o прочие. Эмитирует долговые обязательства банкам; o Правительственные ценные бумаги; o Средства, размещенные у нерезидентов; o прочие. Имеет - ценности

- это та часть денежной массы, которая непосредственно контролируется Центральным банком.")

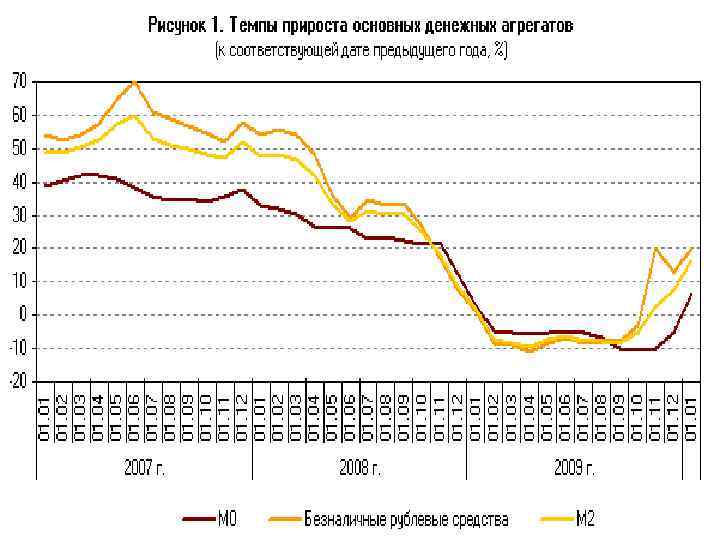

Денежная база (МВ) - это та часть денежной массы, которая непосредственно контролируется Центральным банком. MB = наличность + счета банков в ЦБ. Это - деньги повышенной активности. Остальная часть денег в экономике эмитируется коммерческими банками в процессе их кредитной деятельности. США. В основе МВ: 76% - бюджетные инструменты, 4% - золотовалютные резервы; 20% - прочее. Япония. В основе МВ: 88% - бюджетные инструменты, 7% - золотовалютные резервы; 5% - прочее. Россия: более 75% - золотовалютные резервы.

01. 10 01.")

Денежная база в широком определении в 2010 году (млрд. руб. ) 01. 10 01. 02. 10 01. 03. 10 Денежная база (в широком определении) 6 467, 3 5 785, 7 5 968, 7 - наличные деньги в обращении с учетом остатков средств в кассах кредитных организаций 4 622, 9 4 304, 0 4 379, 4 - корреспондентские счета кредитных организаций в Банке России 900, 3 526, 1 555, 5 - обязательные резервы 151, 4 156, 5 159, 1 - депозиты кредитных организаций в Банке России 509, 0 347, 4 386, 8 - облигации Банка России у кредитных организаций 283, 7 451, 7 487, 9

2. ЦБ является «кредитором в последней инстанции» , банком банков и банком правительства. Он не имеет права заниматься коммерческим кредитованием. 3. ЦБ обеспечивает стабильность функционирования денежной системы страны: Ø устанавливает «правила игры» ; Ø осуществляет контроль над деятельностью банков и организует страхование вкладов; Ø управляет валютными рынками; Ø координирует международные финансы.

2. 2. Методы контроля Центрального банка за деятельностью коммерческих банков 1. Административноэкономический контроль 2. Экономический контроль ü административный надзор: за соблюдением банковских правил и процедур, за учредителями и т. п. ; ü страхование вкладов; ü установление стандартов капитала (доли собственного капитала, ликвидности активов и пассивов). Центральный банк устанавливает официальные резервные требования. Норма обязательных резервов – установленный минимальный размер резервов, которые банки должны сформировать из полученных вкладов.

Например, официально устанавливаемый резерв - 20%. Банк, имея свободные денежные ресурсы в 100 тыс. рублей, может выдать кредит в размере 80 тыс. рублей: Актив Пассив o. Наличность - 100 тыс. , o. Вклад - 100 тыс. ; в том числе: обязательный резерв - 20 тыс. , избыточные резервы – 80 тыс. ; o. Ссуда - 80 тыс. o. Счет - 80 тыс.

2. 3. Механизм кредитной эмиссии Многократное расширение банковских вкладов. Исходные данные: денежная база – 100 тыс. ; резерв – 10%; все расчеты – безналичные. 100 А 10 90 В 9 81 С 8, 1 72, 9 D 7, 29 65, 6

Результат: 100 тыс. рублей денежной базы, эмитированной ЦБ, в ходе хозяйственной деятельности экономических субъектов и финансовой деятельности банков (кредитной и расчетной) распределились между банками (10+9+8, 1+7, 29+. . . =100). Они становятся основой для создания банками безналичных платежных средств (100+90+81+72, 9+. . . =1000). Процесс может идти и в обратном направлении.

2. 4. Денежный мультипликатор - коэффициент, который показывает изменение объема денежной массы на каждую единицу денежной эмиссии Центрального банка. m = 1/rr, где rr - норма резерва. M = m MB Факторы, определяющие размер денежного мультипликатора: 1. Норма обязательного резерва и избыточного резерва: чем выше доля обязательного резерва и самостоятельных банковских резервов, тем меньше мультипликатор. 2. Система расчетов: чем выше доля наличных расчетов, тем меньше будет мультипликатор.

3. Денежно-кредитная политика государства 3. 1. Методы регулирования денежной массы Центральным банком

Субъект денежно-кредитной политики - Центральный банк страны. ЦБ в своей деятельности независим от правительства и проводит самостоятельную политику, координируя ее с правительством. Непосредственно ЦБ может влиять лишь на объемы денежной базы. Объемы кредитной эмиссии он контролирует косвенными методами, воздействуя на ликвидность банков и на денежный мультипликатор.

Центральный банк «Инфляция носит монетарный характер и созданы такие институты, как центральные банки,")

а) Центральный банк «Инфляция носит монетарный характер и созданы такие институты, как центральные банки, которые независимы от правительства и отвечают только за объем денежной массы и за инфляцию. » А. Кудрин © Photo. Disc

© Photo. Disc

Основные инструменты: 1. Политика резервных требований – это политика изменения нормы обязательных резервов по отношению к депозитам банков и других финансовых учреждений. Меняя обязательные резервы, Центральный банк меняет денежный мультипликатор. rr m (M = m. MB) И наоборот.

Основные инструменты: 2. Политика учетной ставки. Ставка рефинансирования – это ставка процента, под которую ЦБ кредитует коммерческие банки. С ростом ставки банки вынуждены держать больший резерв, что влияет на ликвидность активов банков. Ставка рефинансирования в РФ: Борьба с оттоком капиталов → рост с 10% до 13% (с 1. 12. 08 по 23. 04. 09 ). Стимулирование экономики → снижение к 29. 03. 10 до 8, 25%. ставки рефинансирования R m M И наоборот.

Основные инструменты: 3. Политика открытого рынка - воздействие на ликвидность активов банка через куплюпродажу центральным банком облигаций госзайма. Купля-продажа облигаций госзайма воздействует на объемы МВ (деньги повышенной эффективности). ЦБ покупает МВ М И наоборот.

Основные инструменты: 4. Движение международных валютных резервов. В условиях глобализации. значение данного инструмента растет. Это связано с тем, что приток валюты в страну увеличивает резервы банков, что ведет к росту денежной массы. Стерилизация — элемент денежнокредитной политики Центрального банка, заключающийся в создании условий, не допускающих влияния денег на экономику страны безотносительно его направленности. ЦБ использует механизм стерилизации: наращивает золотовалютные резервы, ограничивая предложение денег.

3. 2. Типы денежно-кредитной политики Рекомендации: Кейнсианский подход основан на признании активной роли денег в экономике: изменение М оказывает стимулирующее, либо сдерживающее воздействие на хозяйствующих субъектов. - в долговременном периоде следует проводить политику “дешевых денег”, стимулируя деловую активность; - в краткосрочном периоде следует оперативно менять количество денег в обращении в зависимости от фаз цикла. Считается, что кредитно-денежная политика должна дополнять стимулирующую налогово-бюджетную политику государства.

основан на концепции “нейтральности денег”: изменение М не влияет на деловую")

Неоклассический подход (монетаризм) основан на концепции “нейтральности денег”: изменение М не влияет на деловую активность, а лишь дезориентирует хозяйствующих субъектов. Роль денег рассматривается с точки зрения обеспечения стабильности условий осуществления хозяйственной деятельности. Государство должно обеспечивать эту стабильность и достаточность платежных средств. Рекомендации: - в краткосрочном периоде следует отказаться от манипулирования объемами денежной массы; -в долговременном периоде следует проводить политику “дорогих денег”; - в среднесрочном периоде следует поддерживать устойчивый темп роста предложения денег на основе правила Фридмена.

“Правило Фридмена”: темпы роста денежного предложения должны соответствовать среднегодовому темпу роста ВВП и ожидаемой инфляции. Ms = Y (среднегодовой темп роста за последние 1015 лет) + Ре (ожидаемый темп инфляции) Для США: Ms = 3, 5% + 0, 5% = 4% Уровень монетизации экономики = М 2/ВВП Денежная политика в России: уровень монетизации экономики очень низкий. 1991 г. - 49, 4%, 1995 - 9, 6%, в настоящее время – 30 -40%.

Вывод: o o Банковская система и денежно-кредитная политика – ключевые рычаги макроэкономического регулирования. В РФ они пока развиты очень слабо.

Банки.ppt