Tema_8._Uchet_finansovykh_vlozhenii.ppt

- Количество слайдов: 17

Тема 18. Учет финансовых вложений 18. 1. Классификация финансовых вложений и их оценка

Тема 18. Учет финансовых вложений 18. 1. Классификация финансовых вложений и их оценка

18. 1. Классификация финансовых вложений и их оценка • Порядок ведения бухгалтерского учета финансовых вложений регулируется Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02.

18. 1. Классификация финансовых вложений и их оценка • Порядок ведения бухгалтерского учета финансовых вложений регулируется Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02.

Виды финансовых вложений. • государственные и муниципальные ценные бумаги; • ценные бумаги других организаций (в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя); • вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); • предоставленные другим организациям займы; • депозитные вклады в кредитных организациях; • другие подобные активы.

Виды финансовых вложений. • государственные и муниципальные ценные бумаги; • ценные бумаги других организаций (в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя); • вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); • предоставленные другим организациям займы; • депозитные вклады в кредитных организациях; • другие подобные активы.

Не относятся к финансовым вложениям: • собственные акции, выкупленные у акционеров с целью перепродажи или аннулирования; • векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, выполненные работы, оказанные услуги; • вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые за плату во временное пользование с целью получения дохода; • драгоценные металлы, ювелирные изделия, произведения искусства, приобретенные не для осуществления обычных видов деятельности (инвестиционная собственность).

Не относятся к финансовым вложениям: • собственные акции, выкупленные у акционеров с целью перепродажи или аннулирования; • векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, выполненные работы, оказанные услуги; • вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые за плату во временное пользование с целью получения дохода; • драгоценные металлы, ювелирные изделия, произведения искусства, приобретенные не для осуществления обычных видов деятельности (инвестиционная собственность).

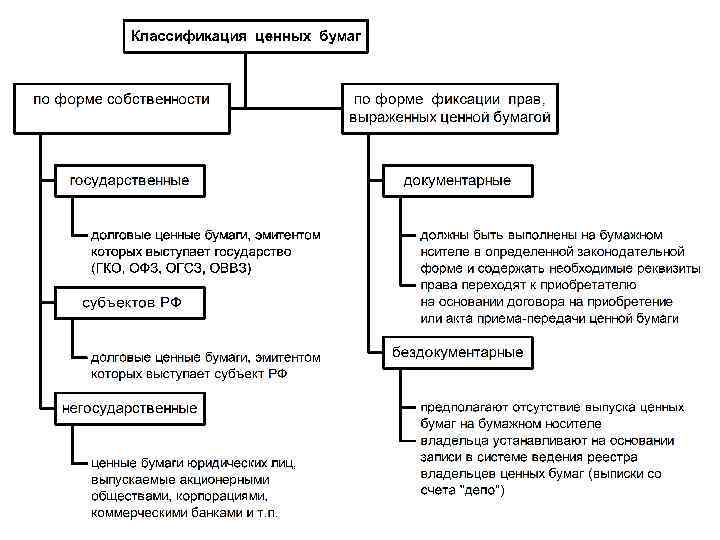

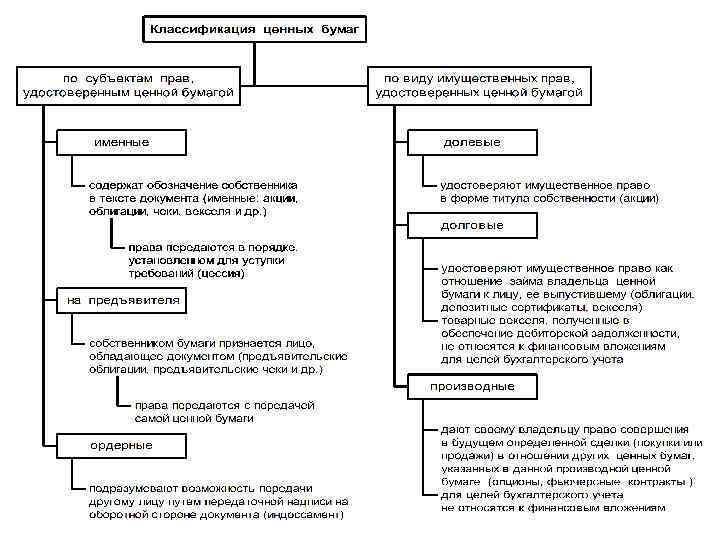

Ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Облигация – эмиссионная ценная бумага, подтверждающая обязательство возместить ее держателю номинальную стоимость с уплатой фиксированного процента. Обладатель облигации является кредитором акционерного общества или предприятия, выпустившего облигацию. Доходом по облигации являются процент или дисконт.

Ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Облигация – эмиссионная ценная бумага, подтверждающая обязательство возместить ее держателю номинальную стоимость с уплатой фиксированного процента. Обладатель облигации является кредитором акционерного общества или предприятия, выпустившего облигацию. Доходом по облигации являются процент или дисконт.

• Финансовые вложения учитываются на активном счете 58 «Финансовые вложения» . • Увеличение финансовых вложений Д 58 К 51, 52, 10 и др. ; • Списание финансовых вложений Д 91 К 58. • Получен доход от финансовых вложений Д 76 К 90, 91;

• Финансовые вложения учитываются на активном счете 58 «Финансовые вложения» . • Увеличение финансовых вложений Д 58 К 51, 52, 10 и др. ; • Списание финансовых вложений Д 91 К 58. • Получен доход от финансовых вложений Д 76 К 90, 91;

Первоначальная стоимость финансовых вложений. • Приобретенные финансовые вложения в учете организации-инвестора учитываются по первоначальной стоимости, то есть в сумме фактических затрат на их приобретение, за исключением НДС и иных возмещаемых налогов

Первоначальная стоимость финансовых вложений. • Приобретенные финансовые вложения в учете организации-инвестора учитываются по первоначальной стоимости, то есть в сумме фактических затрат на их приобретение, за исключением НДС и иных возмещаемых налогов

ФВ, приобретенные за плату – сумма фактических затрат на их приобретение, за исключением НДС. • Д 58 К 60 • Д 19 К 60 Если по приобретенным ценным бумагам основную часть затрат составляют суммы, уплачиваемые по договору продавцу, то остальные затраты по приобретению ценных бумаг могут признаваться в качестве прочих расходов Д 91 К 60. По вкладам в УК – денежная оценка, согласованная учредителями; • Д 75 К 80 • Д 58 К 75 Полученным безвозмездно – рыночная стоимость на дату принятия к учету; • Д 58 К 98 • Д 98 К 91 Внесенная в счет вклада организации-товарища по договору простого товарищества – по стоимости отражения в бухгалтерском балансе на дату вступления договора в силу; Приобретенные по договорам, предусматривающим исполнение обязательств неденежными средствами (мены) – стоимость активов, переданных или подлежащих передаче. Д 58 К 60

ФВ, приобретенные за плату – сумма фактических затрат на их приобретение, за исключением НДС. • Д 58 К 60 • Д 19 К 60 Если по приобретенным ценным бумагам основную часть затрат составляют суммы, уплачиваемые по договору продавцу, то остальные затраты по приобретению ценных бумаг могут признаваться в качестве прочих расходов Д 91 К 60. По вкладам в УК – денежная оценка, согласованная учредителями; • Д 75 К 80 • Д 58 К 75 Полученным безвозмездно – рыночная стоимость на дату принятия к учету; • Д 58 К 98 • Д 98 К 91 Внесенная в счет вклада организации-товарища по договору простого товарищества – по стоимости отражения в бухгалтерском балансе на дату вступления договора в силу; Приобретенные по договорам, предусматривающим исполнение обязательств неденежными средствами (мены) – стоимость активов, переданных или подлежащих передаче. Д 58 К 60

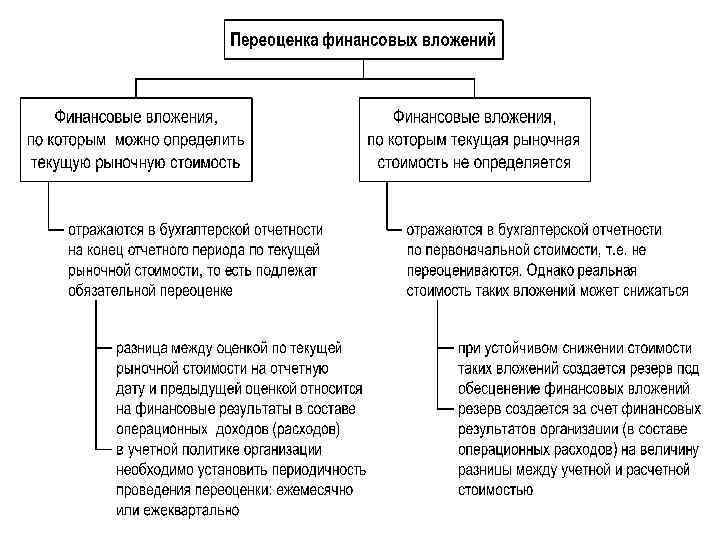

Последующая оценка Первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться. В соответствии с изменением стоимости финансовые вложения согласно п. 19 ПБУ 19/02 подразделяются на две группы: 1) вложения, по которым можно определить текущую рыночную стоимость - отражаются в бухгалтерской отчетности на конец отчетного периода по текущей рыночной стоимости путем ежемесячной или ежеквартальной корректировки их оценки на предыдущую отчетную дату; 2) вложения, по которым их текущая рыночная стоимость не определяется - отражаются в бух учете и отчетности по первоначальной стоимости.

Последующая оценка Первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться. В соответствии с изменением стоимости финансовые вложения согласно п. 19 ПБУ 19/02 подразделяются на две группы: 1) вложения, по которым можно определить текущую рыночную стоимость - отражаются в бухгалтерской отчетности на конец отчетного периода по текущей рыночной стоимости путем ежемесячной или ежеквартальной корректировки их оценки на предыдущую отчетную дату; 2) вложения, по которым их текущая рыночная стоимость не определяется - отражаются в бух учете и отчетности по первоначальной стоимости.

Под текущей рыночной стоимостью понимается рыночная цена ценных бумаг, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг.

Под текущей рыночной стоимостью понимается рыночная цена ценных бумаг, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг.

Ценные бумаги признаются обращающимися на организованном рынке ценных бумаг только при одновременном соблюдении следующих условий: • если они допущены к обращению (заключению гражданскоправовых сделок, влекущих переход прав собственности на ценные бумаги) хотя бы одним организатором торговли, имеющим на это право в соответствии с национальным законодательством; • если информация об их ценах (котировках) публикуется в средствах массовой информации (в том числе электронных) либо может быть представлена организатором торговли иным уполномоченным лицом любому заинтересованному лицу в течение трех лет после даты совершения операций с ценными бумагами; • если по ним рассчитывается рыночная котировка, когда это предусмотрено соответствующим национальным законодательством. Под рыночной котировкой для целей налогообложения прибыли понимается средневзвешенная цена торгового дня или, если таковая не рассчитывается, среднее арифметическое между минимальной и максимальной ценами текущего дня.

Ценные бумаги признаются обращающимися на организованном рынке ценных бумаг только при одновременном соблюдении следующих условий: • если они допущены к обращению (заключению гражданскоправовых сделок, влекущих переход прав собственности на ценные бумаги) хотя бы одним организатором торговли, имеющим на это право в соответствии с национальным законодательством; • если информация об их ценах (котировках) публикуется в средствах массовой информации (в том числе электронных) либо может быть представлена организатором торговли иным уполномоченным лицом любому заинтересованному лицу в течение трех лет после даты совершения операций с ценными бумагами; • если по ним рассчитывается рыночная котировка, когда это предусмотрено соответствующим национальным законодательством. Под рыночной котировкой для целей налогообложения прибыли понимается средневзвешенная цена торгового дня или, если таковая не рассчитывается, среднее арифметическое между минимальной и максимальной ценами текущего дня.

снижение стоимости финансовых вложений, по") Обесценение финансовых вложений. Устойчивое существенное (ниже величины экономических выгод) снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, признается обесценением финансовых вложений.

Обесценение финансовых вложений. Устойчивое существенное (ниже величины экономических выгод) снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, признается обесценением финансовых вложений.

ФВ, по которым определяется текущая рыночная стоимость оцениваются на момент") Выбытие финансовых вложений 1) ФВ, по которым определяется текущая рыночная стоимость оцениваются на момент выбытия исходя из последней оценки; 2) ФВ, по которым текущая рыночная стоимость не определяется, оцениваются в момент выбытия: • По первоначальной стоимости каждой единицы учета – списываются вклады в УК других организаций (за исключением акций АО), предоставленные другим организациям займы, депозитные вклады в кредитных организациях, ДЗ, приобретенная на основании уступки права требования; • По средней первоначальности стоимости – эта стоимость определяется по каждому виду ценных бумаг по данным об их стоимости и количестве на начало месяца и поступившим в течение месяца; • По первоначальной стоимости первых по времени приобретения финн вложений (ФИФО)

Выбытие финансовых вложений 1) ФВ, по которым определяется текущая рыночная стоимость оцениваются на момент выбытия исходя из последней оценки; 2) ФВ, по которым текущая рыночная стоимость не определяется, оцениваются в момент выбытия: • По первоначальной стоимости каждой единицы учета – списываются вклады в УК других организаций (за исключением акций АО), предоставленные другим организациям займы, депозитные вклады в кредитных организациях, ДЗ, приобретенная на основании уступки права требования; • По средней первоначальности стоимости – эта стоимость определяется по каждому виду ценных бумаг по данным об их стоимости и количестве на начало месяца и поступившим в течение месяца; • По первоначальной стоимости первых по времени приобретения финн вложений (ФИФО)