Тема 16. Учет затрат (расходов) организации.ppt

- Количество слайдов: 39

Тема 16. Учет затрат организации. 16. 1. Понятие и признаки признания расходов в учете 16. 2. Классификация расходов 16. 3. Характеристика и отражение в бухгалтерском учете затрат по статьям калькуляции 16. 4. Методы учета производственных затрат 16. 5. Система счетов учета затрат на производство 16. 6. Сводный учет затрат на производство 16. 7. Учет и оценка незавершенного производства

Тема 16. Учет затрат организации. 16. 1. Понятие и признаки признания расходов в учете 16. 2. Классификация расходов 16. 3. Характеристика и отражение в бухгалтерском учете затрат по статьям калькуляции 16. 4. Методы учета производственных затрат 16. 5. Система счетов учета затрат на производство 16. 6. Сводный учет затрат на производство 16. 7. Учет и оценка незавершенного производства

Нормативные документы • ПБУ 10/99 «Расходы организации» ; • глава 25 «Налог на прибыль организаций» Налогового кодекса РФ.

Нормативные документы • ПБУ 10/99 «Расходы организации» ; • глава 25 «Налог на прибыль организаций» Налогового кодекса РФ.

16. 1. Понятие и признаки признания расходов в учете • В НК РФ расходами признается обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиками. • Обоснованными считаются экономически оправданные затраты. Документально подтвержденными считаются затраты, подтвержденные документами, оформленными в установленном законодательством порядке. • Согласно ПБУ 10/99 под затратами понимают уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников. • В ПБУ понимают под затратами расходы.

16. 1. Понятие и признаки признания расходов в учете • В НК РФ расходами признается обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиками. • Обоснованными считаются экономически оправданные затраты. Документально подтвержденными считаются затраты, подтвержденные документами, оформленными в установленном законодательством порядке. • Согласно ПБУ 10/99 под затратами понимают уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников. • В ПБУ понимают под затратами расходы.

Издержки – ресурсы, используемые для конкретной продукции. Затраты – ресурсы, которые израсходованы за определенный период на конкретном предприятии на определенную продукцию. Расходы – реализованные затраты, на реализованную ГП. ГП = реализованная ГП + ГП на складе

Издержки – ресурсы, используемые для конкретной продукции. Затраты – ресурсы, которые израсходованы за определенный период на конкретном предприятии на определенную продукцию. Расходы – реализованные затраты, на реализованную ГП. ГП = реализованная ГП + ГП на складе

внеоборотных активов") Не признается расходами организации выбытие активов: • в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т. п. ); • вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи); • по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п. ; • в порядке предварительной оплаты материальнопроизводственных запасов и иных ценностей, работ, услуг; • в виде авансов, задатка в счет оплаты материальнопроизводственных запасов и иных ценностей, работ, услуг; • в погашение кредита, займа, полученных организацией.

Не признается расходами организации выбытие активов: • в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т. п. ); • вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи); • по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п. ; • в порядке предварительной оплаты материальнопроизводственных запасов и иных ценностей, работ, услуг; • в виде авансов, задатка в счет оплаты материальнопроизводственных запасов и иных ценностей, работ, услуг; • в погашение кредита, займа, полученных организацией.

Расходы признаются в бухгалтерском учете при наличии следующих условий: • расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; • сумма расхода может быть определена; • имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Расходы признаются в бухгалтерском учете при наличии следующих условий: • расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; • сумма расхода может быть определена; • имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

16. 2. Классификация расходов

16. 2. Классификация расходов

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации") 1) Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на: • расходы по обычным видам деятельности; • прочие расходы; 2) По месту возникновения: • На рабочем месте; • На участке; • В цехе. 3) По видам продукции, работ, услуг

1) Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на: • расходы по обычным видам деятельности; • прочие расходы; 2) По месту возникновения: • На рабочем месте; • На участке; • В цехе. 3) По видам продукции, работ, услуг

По элементам затрат – эта группировка является обязательной и единой для всех отраслей") 4) По элементам затрат – эта группировка является обязательной и единой для всех отраслей нар хозяйства. • Материальные затраты; • Затраты на оплату труда; • Затраты на отчисления на соц нужды; • Амортизация; • Прочие. 5) По временным периодам осуществления: • Затраты предшествующего периода – представлены в незавершенном производстве по счетам 20, 23, 19; • Затраты отчетного периода – расходы, осуществляемые в отчетном периоде. • Расходы будущих периодов – затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.

4) По элементам затрат – эта группировка является обязательной и единой для всех отраслей нар хозяйства. • Материальные затраты; • Затраты на оплату труда; • Затраты на отчисления на соц нужды; • Амортизация; • Прочие. 5) По временным периодам осуществления: • Затраты предшествующего периода – представлены в незавершенном производстве по счетам 20, 23, 19; • Затраты отчетного периода – расходы, осуществляемые в отчетном периоде. • Расходы будущих периодов – затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.

Статьи калькуляции – статьи, количество и структура которых определяется на конкретном предприятии с") 6) Статьи калькуляции – статьи, количество и структура которых определяется на конкретном предприятии с учетом отраслевых особенностей: • Сырье и материалы; • Возвратные отходы (вычитаются из себестоимости); • Покупные изделия, п/ф, и услуги производственного характера сторонних организаций; • Топливо и энергия на технологические цели; • з/п производственных рабочих; • отчисления на социальные нужды; • расходы на подготовку и освоение производства (однократные); • общепроизводственные расходы; • общехозяйственные расходы; • потери от брака; • прочие производственные расходы; • коммерческие расходы. Статьи 1 -7 – технологическая себестоимость, 1 – 8 – цеховая себестоимость, 1 – 11 – производственная себестоимость, 1 - 12 – полная себестоимость. Статьи 1 - 11 минус 9, то это неполная производственная себестоимость.

6) Статьи калькуляции – статьи, количество и структура которых определяется на конкретном предприятии с учетом отраслевых особенностей: • Сырье и материалы; • Возвратные отходы (вычитаются из себестоимости); • Покупные изделия, п/ф, и услуги производственного характера сторонних организаций; • Топливо и энергия на технологические цели; • з/п производственных рабочих; • отчисления на социальные нужды; • расходы на подготовку и освоение производства (однократные); • общепроизводственные расходы; • общехозяйственные расходы; • потери от брака; • прочие производственные расходы; • коммерческие расходы. Статьи 1 -7 – технологическая себестоимость, 1 – 8 – цеховая себестоимость, 1 – 11 – производственная себестоимость, 1 - 12 – полная себестоимость. Статьи 1 - 11 минус 9, то это неполная производственная себестоимость.

16. 3. Характеристика и отражение в бухгалтерском учете затрат по статьям калькуляции • Сырьё и материалы отпускают в производство в соответствии с действующими нормами и оформляют первичными документами (наиболее часто встречается лимитнозаборная карта).

16. 3. Характеристика и отражение в бухгалтерском учете затрат по статьям калькуляции • Сырьё и материалы отпускают в производство в соответствии с действующими нормами и оформляют первичными документами (наиболее часто встречается лимитнозаборная карта).

Для контроля за использованием сырья и материалов на практике применяют следующие методы: • Метод документирования. Основан на документальном оформлении всех случаев отклонения расхода от установленных норм. (промышленные предприятия) • Метод партионного раскроя. (лёгкая промышленность) Заключается в том, что на каждую партию материалов, отпускаемых на производство, выписывается раскройный лист, в котором указывают: - количество материала, поданного к рабочему месту; - количество заготовок и отходов по плану и фактически полученных; • Инвентарный метод. При котором по истечении смены, суток или другого периода времени проводят инвентаризацию остатков неизрасходованного сырья и затем рассчитывают фактический расход материалов. (пищевая промышленность, торговля, электроэнергетика, химическая промышленность)

Для контроля за использованием сырья и материалов на практике применяют следующие методы: • Метод документирования. Основан на документальном оформлении всех случаев отклонения расхода от установленных норм. (промышленные предприятия) • Метод партионного раскроя. (лёгкая промышленность) Заключается в том, что на каждую партию материалов, отпускаемых на производство, выписывается раскройный лист, в котором указывают: - количество материала, поданного к рабочему месту; - количество заготовок и отходов по плану и фактически полученных; • Инвентарный метод. При котором по истечении смены, суток или другого периода времени проводят инвентаризацию остатков неизрасходованного сырья и затем рассчитывают фактический расход материалов. (пищевая промышленность, торговля, электроэнергетика, химическая промышленность)

При производстве из материала нескольких видов продукции необходимо распределить фактический расход материала между этими видами. Наиболее распространенными являются следующие способы: • Нормативный – заключается в том, что фактически израсходованное сырьё и материалы распределяются между видами изделий пропорционально нормативному расходу. • Коэффициентный – основой распределения является коэффициент содержания.

При производстве из материала нескольких видов продукции необходимо распределить фактический расход материала между этими видами. Наиболее распространенными являются следующие способы: • Нормативный – заключается в том, что фактически израсходованное сырьё и материалы распределяются между видами изделий пропорционально нормативному расходу. • Коэффициентный – основой распределения является коэффициент содержания.

• По истечении каждого месяца цехи составляют отчёты о расходе сырья и материалов – материальный отчёт цеха, где указывают нормативный и фактический расходы на каждый вид продукции и объясняют причины перерасхода и экономии. • Расход материалов на производство Д 20 К 10 • В некоторых производствах в отдельную статью выделяют вспомогательные материалы, которые относят на конкретный вид продукции либо прямым способом, либо пропорционально расходу прямого (основного) материала.

• По истечении каждого месяца цехи составляют отчёты о расходе сырья и материалов – материальный отчёт цеха, где указывают нормативный и фактический расходы на каждый вид продукции и объясняют причины перерасхода и экономии. • Расход материалов на производство Д 20 К 10 • В некоторых производствах в отдельную статью выделяют вспомогательные материалы, которые относят на конкретный вид продукции либо прямым способом, либо пропорционально расходу прямого (основного) материала.

Возвратные отходы – остатки сырья и материалов, образовавшиеся в процессе превращения исходного материала в готовую продукцию, утратившие первоначальные свойства и потерявшиеся возможность использования по прямому назначению. Распределяются по видам изделий пропорционально основного материала. Возвратные отходы оцениваются в зависимости от их последующего использования: • В собственное другое производство. • На продажу; • В утилизацию. Оприходовали возвратные отходы Д 10. Др субсчет К 20.

Возвратные отходы – остатки сырья и материалов, образовавшиеся в процессе превращения исходного материала в готовую продукцию, утратившие первоначальные свойства и потерявшиеся возможность использования по прямому назначению. Распределяются по видам изделий пропорционально основного материала. Возвратные отходы оцениваются в зависимости от их последующего использования: • В собственное другое производство. • На продажу; • В утилизацию. Оприходовали возвратные отходы Д 10. Др субсчет К 20.

• К покупным изделиям и полуфабрикатам относятся изделия, которые направляются на комплектование продукции или подвергаются дополнительной обработке. По этой группе важен контроль за их движением, для чего составляется баланс движения. Д 20 К 10. 2 • Услуги производственного характера, которые оказываются сторонними организациями, напрямую относятся на конкретное изделие и определяются технологией изготовления изделия. Д 20 К 76

• К покупным изделиям и полуфабрикатам относятся изделия, которые направляются на комплектование продукции или подвергаются дополнительной обработке. По этой группе важен контроль за их движением, для чего составляется баланс движения. Д 20 К 10. 2 • Услуги производственного характера, которые оказываются сторонними организациями, напрямую относятся на конкретное изделие и определяются технологией изготовления изделия. Д 20 К 76

Топливо и энергия на технологические нужды – стоимость израсходованного топлива, пара, горячей и холодной воды, холода, сжатого воздуха, который расходуется в процессе производства. • Стоимость израсходованного топлива и энергии определяется по приборам и распределяется между видами продукции в ведомости распределения услуг вспомогательных производств. Распределяются по видам продукции исходя из нормы расхода. 3 разные вида проводок: • Д 20 К 10 – топливо. ; • Д 20 К 60 – лампочка, поставка ГП; • Д 20 К 23 – электроэнергия – своя подстанция.

Топливо и энергия на технологические нужды – стоимость израсходованного топлива, пара, горячей и холодной воды, холода, сжатого воздуха, который расходуется в процессе производства. • Стоимость израсходованного топлива и энергии определяется по приборам и распределяется между видами продукции в ведомости распределения услуг вспомогательных производств. Распределяются по видам продукции исходя из нормы расхода. 3 разные вида проводок: • Д 20 К 10 – топливо. ; • Д 20 К 60 – лампочка, поставка ГП; • Д 20 К 23 – электроэнергия – своя подстанция.

Расходы на подготовку и освоение производства: • Расходы на освоение новых организаций, производств, цехов • Расходы на подготовку и освоение производства продукции в единичном типе производства • Расходы по подготовительным работам в добывающих отраслях Данные расходы включаются в себестоимость продукции: • Путём прямого отнесения на себестоимость продукции в момент возникновения, если они незначительные и период освоения непродолжителен Д 20 К 10, 02, 69, 70. • Путём предварительного сбора этих расходов на специальном счёте 97 с последующим равномерным списанием их на себестоимость готовой продукции Д 97 К 10, 02, 69, 70

Расходы на подготовку и освоение производства: • Расходы на освоение новых организаций, производств, цехов • Расходы на подготовку и освоение производства продукции в единичном типе производства • Расходы по подготовительным работам в добывающих отраслях Данные расходы включаются в себестоимость продукции: • Путём прямого отнесения на себестоимость продукции в момент возникновения, если они незначительные и период освоения непродолжителен Д 20 К 10, 02, 69, 70. • Путём предварительного сбора этих расходов на специальном счёте 97 с последующим равномерным списанием их на себестоимость готовой продукции Д 97 К 10, 02, 69, 70

могут быть списаны одним из двух способов: • Путём") Общехозяйственные расходы (счёт № 26) могут быть списаны одним из двух способов: • Путём распределения по видам выпускаемой продукции • Путём полного списания без распределения по видам в конце учётного периода в дебет счёта № 90.

Общехозяйственные расходы (счёт № 26) могут быть списаны одним из двух способов: • Путём распределения по видам выпускаемой продукции • Путём полного списания без распределения по видам в конце учётного периода в дебет счёта № 90.

Общее между счетом 25 и 26: • Это активные собирательно-распределительные счета, по дебету которых в течение месяца собираются затраты, а в конце месяца собранные затраты списываются с кредита на счета производственных затрат. Сальдо нулевое. • Единая методика контроля затрат, а именно по каждому счёту составляют плановую смету с подразделением по статьям. Аналитический учёт ведут по смете (по статьям сметы). Фактические затраты сравнивают с плановыми и определяют отклонение.

Общее между счетом 25 и 26: • Это активные собирательно-распределительные счета, по дебету которых в течение месяца собираются затраты, а в конце месяца собранные затраты списываются с кредита на счета производственных затрат. Сальдо нулевое. • Единая методика контроля затрат, а именно по каждому счёту составляют плановую смету с подразделением по статьям. Аналитический учёт ведут по смете (по статьям сметы). Фактические затраты сравнивают с плановыми и определяют отклонение.

Различия между 25 и 26 счетами: • Расходы на счёте № 25 условно-переменные, а на счёте № 26 – условно-постоянные. • Счёт № 26 имеет два способа закрытия: 1) Собранные затраты распределяются по видам выпускаемой продукции в конце месяца. Этим способом закрывается и 25 счёт. 2) Собранные за месяц затраты полностью без распределения списываются в дебет счёта № 90. Для целей налогового учёта затраты по счёту № 26 имеют ограничения (с точки зрения списания их на себестоимость выпускаемой продукции)

Различия между 25 и 26 счетами: • Расходы на счёте № 25 условно-переменные, а на счёте № 26 – условно-постоянные. • Счёт № 26 имеет два способа закрытия: 1) Собранные затраты распределяются по видам выпускаемой продукции в конце месяца. Этим способом закрывается и 25 счёт. 2) Собранные за месяц затраты полностью без распределения списываются в дебет счёта № 90. Для целей налогового учёта затраты по счёту № 26 имеют ограничения (с точки зрения списания их на себестоимость выпускаемой продукции)

• Потери от брака выделены в самостоятельную статью на счёте № 28. • Браком считают изделие собственного производства, которое по своим параметрам не отвечают требованиям стандартов или технических условий, не могут быть использованы по прямому назначению либо требуют дополнительных затрат на устранение выявленных дефектов.

• Потери от брака выделены в самостоятельную статью на счёте № 28. • Браком считают изделие собственного производства, которое по своим параметрам не отвечают требованиям стандартов или технических условий, не могут быть использованы по прямому назначению либо требуют дополнительных затрат на устранение выявленных дефектов.

Брак может быть: По месту обнаружения: • Внутренний брак – выявленный на предприятии. • Внешний брак – выявленный покупателем. В зависимости от вида: • Исправимый – изделия, которые могут удовлетворять техническим условиям после исправления дефектов, если это экономически целесообразно. • Неисправимый – если дефекты невозможно или экономически нецелесообразно исправить.

Брак может быть: По месту обнаружения: • Внутренний брак – выявленный на предприятии. • Внешний брак – выявленный покупателем. В зависимости от вида: • Исправимый – изделия, которые могут удовлетворять техническим условиям после исправления дефектов, если это экономически целесообразно. • Неисправимый – если дефекты невозможно или экономически нецелесообразно исправить.

К потерям от брака относят: • Расходы по устранению дефектов за вычетом удержаний с виновных лиц и сумм претензий к поставщикам • Себестоимость неисправимого брака за вычетом стоимости возвратных отходов, удержаний с виновных лиц и сумм претензий к поставщикам.

К потерям от брака относят: • Расходы по устранению дефектов за вычетом удержаний с виновных лиц и сумм претензий к поставщикам • Себестоимость неисправимого брака за вычетом стоимости возвратных отходов, удержаний с виновных лиц и сумм претензий к поставщикам.

• Расходы по устранению исправимого брака собираются Д 28 К 10, 70, 69, 02; • Отражается себестоимость неисправимого брака Д 28 К 20, 23; • Суммы возмещения потерь от брака: • Стоимость возвратных отходов Д 10 К 28 • Сумма удержаний за брак Д 70 К 28; • Сумма исков к поставщикам Д 76. 2 К 28. • Расходы по устранению исправленного брака и величина собственных потерь от неисправимого брака списываются Д 20 К 28.

• Расходы по устранению исправимого брака собираются Д 28 К 10, 70, 69, 02; • Отражается себестоимость неисправимого брака Д 28 К 20, 23; • Суммы возмещения потерь от брака: • Стоимость возвратных отходов Д 10 К 28 • Сумма удержаний за брак Д 70 К 28; • Сумма исков к поставщикам Д 76. 2 К 28. • Расходы по устранению исправленного брака и величина собственных потерь от неисправимого брака списываются Д 20 К 28.

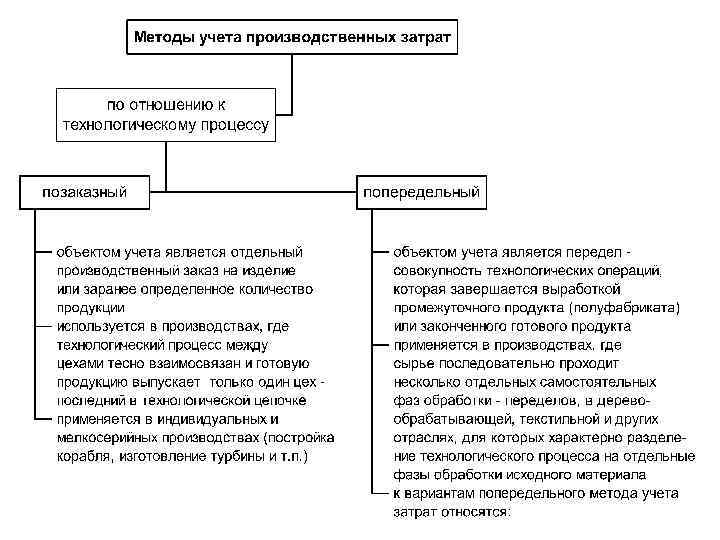

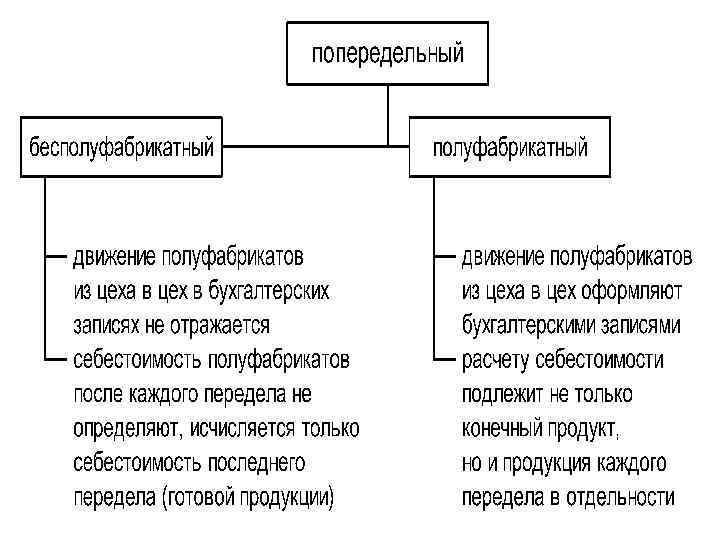

16. 4. Методы учета производственных затрат • Под методом учета затрат на производство и калькулирования себестоимости продукции понимают систему приемов отражения производственных затрат для определения фактической себестоимости продукции. • К основным методам учета затрат относятся позаказный и попередельный.

16. 4. Методы учета производственных затрат • Под методом учета затрат на производство и калькулирования себестоимости продукции понимают систему приемов отражения производственных затрат для определения фактической себестоимости продукции. • К основным методам учета затрат относятся позаказный и попередельный.

• Нормативный метод учета затрат на производство и калькулирования себестоимости продукции применяется для своевременного предупреждения нерационального расходования трудовых и финансовых ресурсов. • Как правило, он применяется при массовом и серийном производстве на предприятиях обрабатывающих отраслей промышленности, в машиностроении, на предприятиях легкой промышленности.

• Нормативный метод учета затрат на производство и калькулирования себестоимости продукции применяется для своевременного предупреждения нерационального расходования трудовых и финансовых ресурсов. • Как правило, он применяется при массовом и серийном производстве на предприятиях обрабатывающих отраслей промышленности, в машиностроении, на предприятиях легкой промышленности.

• Сущность нормативного метода заключается в том, что отдельные виды затрат на производство учитывают по производственным нормам, предусмотренным нормативными калькуляциями. При этом ведется оперативный учет отклонений фактических затрат от производственных норм с указанием объекта возникновения отклонений, причин и виновников их образования, а также учитываются изменения, вносимые в действующие нормы затрат в результате внедрения организационнотехнических мероприятий, и определяется влияние этих изменений на себестоимость продукции.

• Сущность нормативного метода заключается в том, что отдельные виды затрат на производство учитывают по производственным нормам, предусмотренным нормативными калькуляциями. При этом ведется оперативный учет отклонений фактических затрат от производственных норм с указанием объекта возникновения отклонений, причин и виновников их образования, а также учитываются изменения, вносимые в действующие нормы затрат в результате внедрения организационнотехнических мероприятий, и определяется влияние этих изменений на себестоимость продукции.

метод применяется на тех предприятиях, которые вырабатывают однородную продукцию, имеют") • Попроцессный (простой) метод применяется на тех предприятиях, которые вырабатывают однородную продукцию, имеют массовый характер производства и краткий период технологического процесса, и где отсутствуют остатки (или имеются стабильные) незавершенного производства. Этот метод характерен для предприятий добывающих отраслей промышленности, промышленности строительных материалов, химической промышленности и др.

• Попроцессный (простой) метод применяется на тех предприятиях, которые вырабатывают однородную продукцию, имеют массовый характер производства и краткий период технологического процесса, и где отсутствуют остатки (или имеются стабильные) незавершенного производства. Этот метод характерен для предприятий добывающих отраслей промышленности, промышленности строительных материалов, химической промышленности и др.

16. 5. Система счетов учета затрат на производство № счета 20 21 23 25 26 28 29 Наименование счета Основное производство Рекомендуемая аналитика по видам затрат и видам выпускаемой продукции (работ, услуг) Полуфабрикаты собственного по местам хранения полуфабрикатов и производства отдельным наименованиям (видам, сортам, размерам и т. д. ) Вспомогательное производство по видам производств Общепроизводственные по отдельным подразделениям организации расходы и статьям расходов Общехозяйственные расходы по каждой статье соответствующих смет, месту возникновения затрат и др. Брак в производстве по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака Обслуживающие производства по отдельным подразделениям организации и хозяйства и статьям расходов

16. 5. Система счетов учета затрат на производство № счета 20 21 23 25 26 28 29 Наименование счета Основное производство Рекомендуемая аналитика по видам затрат и видам выпускаемой продукции (работ, услуг) Полуфабрикаты собственного по местам хранения полуфабрикатов и производства отдельным наименованиям (видам, сортам, размерам и т. д. ) Вспомогательное производство по видам производств Общепроизводственные по отдельным подразделениям организации расходы и статьям расходов Общехозяйственные расходы по каждой статье соответствующих смет, месту возникновения затрат и др. Брак в производстве по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака Обслуживающие производства по отдельным подразделениям организации и хозяйства и статьям расходов

16. 6. Сводный учет затрат на производство • Под сводным учетом затрат на производство принято понимать весь комплекс учетных работ, связанных с группировкой затрат в разрезе установленных статей расходов в целом по предприятию, по распределению затрат между незавершенным производством и товарным выпуском, а также по цехам, переделам и другим местам возникновения этих затрат.

16. 6. Сводный учет затрат на производство • Под сводным учетом затрат на производство принято понимать весь комплекс учетных работ, связанных с группировкой затрат в разрезе установленных статей расходов в целом по предприятию, по распределению затрат между незавершенным производством и товарным выпуском, а также по цехам, переделам и другим местам возникновения этих затрат.

Включение прямых затрат в производство отдельных видов продукции Сырье, материал ы Оплата труда Отчисления на соц. нужды Производство Амортизация Конечный результат производствен ного цикла, предназначенн ый для продажи Готовая продукция Незавершенное производство на конец месяца Продукция, не прошедшая всех стадий обработки и не принятая отделом технического контроля

Включение прямых затрат в производство отдельных видов продукции Сырье, материал ы Оплата труда Отчисления на соц. нужды Производство Амортизация Конечный результат производствен ного цикла, предназначенн ый для продажи Готовая продукция Незавершенное производство на конец месяца Продукция, не прошедшая всех стадий обработки и не принятая отделом технического контроля

, не прошедшая всех стадий (фаз,") 16. 7. Учет и оценка незавершенного производства Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству.

16. 7. Учет и оценка незавершенного производства Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству.

Оценка НЗП осуществляется в зависимости от типа производства: 1. В массовом и серийном производстве оценивают НЗП: • По нормативной или плановой производственной себестоимости (полной или неполной) (нет общехозяйственных расходов); • По прямым статьям расходов (первые 6 статей). • По стоимости сырья, материалов (первые 4 статьи). 2. В единичном типе производства: По фактическим производственным затратам.

Оценка НЗП осуществляется в зависимости от типа производства: 1. В массовом и серийном производстве оценивают НЗП: • По нормативной или плановой производственной себестоимости (полной или неполной) (нет общехозяйственных расходов); • По прямым статьям расходов (первые 6 статей). • По стоимости сырья, материалов (первые 4 статьи). 2. В единичном типе производства: По фактическим производственным затратам.

Корреспондирующие счета Содержание операций Дебет Кредит Формирование фактической себестоимости готовой продукции Собраны общепроизводственные затраты по обслуживанию 25 основного, вспомогательных и обслуживающих производств: - амортизация основных средств 02 - материалы, МБП, другие материальные ценности 10 - отклонение в стоимости ТМЦ 16 - заработная плата 70 - единый социальный налог 69 - расходы подотчетных лиц 71 - прочие расходы 76 - услуги сторонних фирм 60 Распределены общепроизводственные расходы между производствами методом, предусмотренным учетной политикой 25 организации: - на основное производство 20 - на вспомогательные производства 23 - на прочие хозяйства 29 Собраны общехозяйственные затраты (расходы по управлению 02, 10, 16, организацией) 70, 69, 68, 26 71, 76, 60

Корреспондирующие счета Содержание операций Дебет Кредит Формирование фактической себестоимости готовой продукции Собраны общепроизводственные затраты по обслуживанию 25 основного, вспомогательных и обслуживающих производств: - амортизация основных средств 02 - материалы, МБП, другие материальные ценности 10 - отклонение в стоимости ТМЦ 16 - заработная плата 70 - единый социальный налог 69 - расходы подотчетных лиц 71 - прочие расходы 76 - услуги сторонних фирм 60 Распределены общепроизводственные расходы между производствами методом, предусмотренным учетной политикой 25 организации: - на основное производство 20 - на вспомогательные производства 23 - на прочие хозяйства 29 Собраны общехозяйственные затраты (расходы по управлению 02, 10, 16, организацией) 70, 69, 68, 26 71, 76, 60

Содержание операций Если рассчитывается полная фактическая себестоимость готовой продукции 1, то распределение общехозяйственных расходов производится между производствами 2: - на основное производство - на вспомогательные производства - на прочие хозяйства Собраны фактические расходы вспомогательных производств Согласно калькуляции фактической себестоимости услуги вспомогательных цехов распределены по направлениям потребления (за исключением остатков по счету 23 в незавершенном производстве): - на основное производство - продажа работ на сторону Корреспондирующие счета Дебет Кредит 26 20 23 29 23 02, 10, и др. 23 20 90 Собраны фактические расходы основных цехов 20 02, 10, и др. Согласно калькуляции фактической себестоимости продукции расходы основных цехов списаны на готовую продукцию (за исключением остатков по счету 20 в незавершенном производстве): - при использовании счета 403 43 40 20

Содержание операций Если рассчитывается полная фактическая себестоимость готовой продукции 1, то распределение общехозяйственных расходов производится между производствами 2: - на основное производство - на вспомогательные производства - на прочие хозяйства Собраны фактические расходы вспомогательных производств Согласно калькуляции фактической себестоимости услуги вспомогательных цехов распределены по направлениям потребления (за исключением остатков по счету 23 в незавершенном производстве): - на основное производство - продажа работ на сторону Корреспондирующие счета Дебет Кредит 26 20 23 29 23 02, 10, и др. 23 20 90 Собраны фактические расходы основных цехов 20 02, 10, и др. Согласно калькуляции фактической себестоимости продукции расходы основных цехов списаны на готовую продукцию (за исключением остатков по счету 20 в незавершенном производстве): - при использовании счета 403 43 40 20