Тема 15. Учет труда и его оплаты.ppt

- Количество слайдов: 30

Тема 15. Учет труда и его оплаты 15. 1. Виды, формы и системы оплаты труда 15. 2. Расчет среднего заработка 15. 3. Удержания и вычеты из заработной платы 15. 4. Учет расчетов с персоналом по оплате труда 15. 6. Учет подотчетных сумм 15. 7. Учет расчетов с персоналом по прочим операциям

Тема 15. Учет труда и его оплаты 15. 1. Виды, формы и системы оплаты труда 15. 2. Расчет среднего заработка 15. 3. Удержания и вычеты из заработной платы 15. 4. Учет расчетов с персоналом по оплате труда 15. 6. Учет подотчетных сумм 15. 7. Учет расчетов с персоналом по прочим операциям

15. 1. Виды, формы и системы оплаты труда • Оплата труда - система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. • Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

15. 1. Виды, формы и системы оплаты труда • Оплата труда - система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. • Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

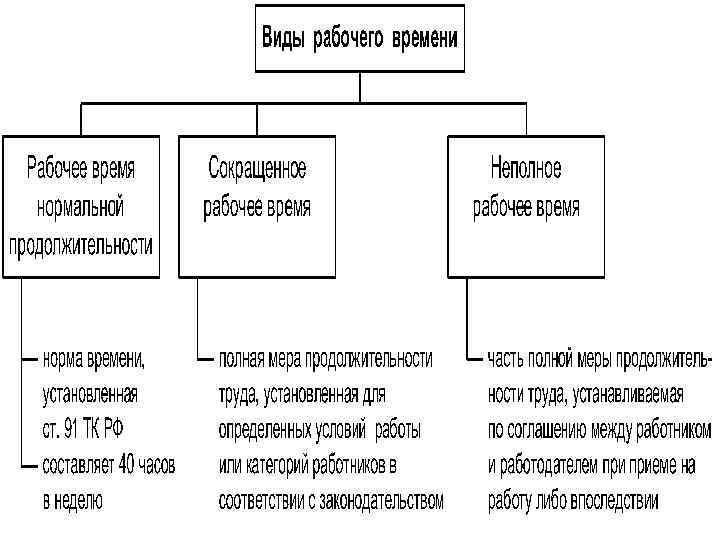

• Рабочим считается время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка организации и условиями трудового договора должен выполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с законами и иными нормативными правовыми актами относятся к рабочему времени.

• Рабочим считается время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка организации и условиями трудового договора должен выполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с законами и иными нормативными правовыми актами относятся к рабочему времени.

Виды заработной платы: • К основной относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки. • Дополнительная заработная плата представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходное пособие при увольнении и т. д.

Виды заработной платы: • К основной относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки. • Дополнительная заработная плата представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходное пособие при увольнении и т. д.

15. 2. Расчет среднего заработка • Как правило, средний заработок выплачивается работнику за то время, когда он не находится на предприятии, а работодатель в соответствии с законодательством обязан оплачивать этот период (больничные, отпуска по беременности и родам и т. д. ) Размер среднего заработка конкретного работника = Средний дневной заработок х Количество дней (рабочих, календарных) в периоде, подлежащем оплате

15. 2. Расчет среднего заработка • Как правило, средний заработок выплачивается работнику за то время, когда он не находится на предприятии, а работодатель в соответствии с законодательством обязан оплачивать этот период (больничные, отпуска по беременности и родам и т. д. ) Размер среднего заработка конкретного работника = Средний дневной заработок х Количество дней (рабочих, календарных) в периоде, подлежащем оплате

Средний дневной заработок = Заработок за последние 2 календарных года, предшествующих году наступления события (началу получения пособия) 730 • В заработок, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начисляются страховые взносы в ФСС (оплата по окладу, премии, отпускные, облагаемая часть материальной помощи и т. д. ). • При расчете используются выплаты полученные, как в Вашей организации, так на других местах работы. Заработок, полученный застрахованное лицо на других местах работы включается при расчете пособий на основании справок о сумме заработка.

Средний дневной заработок = Заработок за последние 2 календарных года, предшествующих году наступления события (началу получения пособия) 730 • В заработок, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начисляются страховые взносы в ФСС (оплата по окладу, премии, отпускные, облагаемая часть материальной помощи и т. д. ). • При расчете используются выплаты полученные, как в Вашей организации, так на других местах работы. Заработок, полученный застрахованное лицо на других местах работы включается при расчете пособий на основании справок о сумме заработка.

15. 3. Удержания и вычеты из заработной платы

15. 3. Удержания и вычеты из заработной платы

ставка 13%. • Существует стандартный вычет, который налогом не облагается:") НДФЛ • Налоговая (основная) ставка 13%. • Существует стандартный вычет, который налогом не облагается: 2011 г: 1 и 2 ребенок – 1000 р. ; 3 и далее дети – 3000 р. 2012 г. 1 и 2 ребенок – 1400 р. ; 3 и далее дети – 3000 р. До того момента, когда доход не достигнет накопительным итогом 280 000 р. Удержан НДФЛ Д 70 К 68

НДФЛ • Налоговая (основная) ставка 13%. • Существует стандартный вычет, который налогом не облагается: 2011 г: 1 и 2 ребенок – 1000 р. ; 3 и далее дети – 3000 р. 2012 г. 1 и 2 ребенок – 1400 р. ; 3 и далее дети – 3000 р. До того момента, когда доход не достигнет накопительным итогом 280 000 р. Удержан НДФЛ Д 70 К 68

Удержания по исполнительным листам Исполнительный лист – документ, выданный судом, в котором определены причина, порядок и размер удержаний (алименты). Алименты удерживаются организацией любой формы собственности. Требования по их взысканию относятся к первой очереди. Удержание производится со всех видов з/п, выплат стимулирующего характера и компенсаций. Размер алиментов зависит от количества дохода и детей. Удержание из з/п алиментов Д 70 К 76 Неполученные алименты перечисляются на специальный р/с судебного органа. Главный бухгалтер несет личную ответственность за своевременную выдачу или перечисление алиментов.

Удержания по исполнительным листам Исполнительный лист – документ, выданный судом, в котором определены причина, порядок и размер удержаний (алименты). Алименты удерживаются организацией любой формы собственности. Требования по их взысканию относятся к первой очереди. Удержание производится со всех видов з/п, выплат стимулирующего характера и компенсаций. Размер алиментов зависит от количества дохода и детей. Удержание из з/п алиментов Д 70 К 76 Неполученные алименты перечисляются на специальный р/с судебного органа. Главный бухгалтер несет личную ответственность за своевременную выдачу или перечисление алиментов.

Удержания по инициативе организации: • Удержания своевременно невозвращенных подотчетных сумм Д 70 К 71; • За бракованную продукцию Д 70 К 28; • За порчу материального имущества, кражу, займ, предоставленный предприятием работнику, за фирменную одежду Д 70 К 73; • Удержания по инициативе работника (осуществляются на основании его письменного заявления) – коммунальные платежи, плата за учебу Д 70 К 76.

Удержания по инициативе организации: • Удержания своевременно невозвращенных подотчетных сумм Д 70 К 71; • За бракованную продукцию Д 70 К 28; • За порчу материального имущества, кражу, займ, предоставленный предприятием работнику, за фирменную одежду Д 70 К 73; • Удержания по инициативе работника (осуществляются на основании его письменного заявления) – коммунальные платежи, плата за учебу Д 70 К 76.

15. 4. Учет расчетов с персоналом по оплате труда Первичные документы: 1. Табели учета рабочего времени. 2. Документы по учету выработки. 3. Документы на доплаты. 4. Прочие документы на оплату Поступление документов из производственных цехов (отделов) в бухгалтерию Обработка документа, запись проводок, включение документов в регистр 1. Накопительная ведомость, оплата труда по табельным номерам. 2. Накопительная ведомость, оплата труда по цехам (отделам). 3. Лицевые счета работников. 4. Расчетные ведомости по цехам (отделам). 5. Свод зарплаты и расчетов с работниками. 6. Свод удержаний из заработка. 7. Ведомость распределения заработной платы (по цехам, отделам). 8. Платежная ведомость. 9. Ведомость на аванс. 10. Ведомость депонированных сумм. 11. Затраты по цехам Бухгалтерия Передача документа в архив Архив Передача документа в кассу для выдачи зарплаты Результаты расчетов сумм, причитающихся каждому работнику, переносятся в платежную ведомость, и по ней выдается заработная плата

15. 4. Учет расчетов с персоналом по оплате труда Первичные документы: 1. Табели учета рабочего времени. 2. Документы по учету выработки. 3. Документы на доплаты. 4. Прочие документы на оплату Поступление документов из производственных цехов (отделов) в бухгалтерию Обработка документа, запись проводок, включение документов в регистр 1. Накопительная ведомость, оплата труда по табельным номерам. 2. Накопительная ведомость, оплата труда по цехам (отделам). 3. Лицевые счета работников. 4. Расчетные ведомости по цехам (отделам). 5. Свод зарплаты и расчетов с работниками. 6. Свод удержаний из заработка. 7. Ведомость распределения заработной платы (по цехам, отделам). 8. Платежная ведомость. 9. Ведомость на аванс. 10. Ведомость депонированных сумм. 11. Затраты по цехам Бухгалтерия Передача документа в архив Архив Передача документа в кассу для выдачи зарплаты Результаты расчетов сумм, причитающихся каждому работнику, переносятся в платежную ведомость, и по ней выдается заработная плата

• Все расчеты с персоналом по оплате труда, как состоящим, так и не состоящим в списочном составе предприятия, по всем видам заработной платы, премиям, пособиям и другим выплатам, а также по выплате доходов по акциям и другим ценным бумагам данного предприятия учитываются на счете 70 «Расчеты с персоналом по оплате труда» .

• Все расчеты с персоналом по оплате труда, как состоящим, так и не состоящим в списочном составе предприятия, по всем видам заработной платы, премиям, пособиям и другим выплатам, а также по выплате доходов по акциям и другим ценным бумагам данного предприятия учитываются на счете 70 «Расчеты с персоналом по оплате труда» .

Начисление з/п по кредиту счета 70 может быть отражено по дебету следующих счетов: • Дебет затратных счетов – начисление з/п начальнику цеха Д 25 (20, 23, 25, 26, 29, 28, 44, 97) К 70 • При создании резерва на оплату отпускных в дебет счета 96; • При начислении пособий по соц страхованию в дебет счета 69; • При капитализации затрат в дебет счетов 08, 10; • При выбытии имущества организации – в дебет счета учета финн результата Д 91 К 70; • Оплата труда работников при ликвидации последствий стихийных бедствий Д 99 К 70; • Начислены дивиденды по результатам итога работы за год Д 84 К 70.

Начисление з/п по кредиту счета 70 может быть отражено по дебету следующих счетов: • Дебет затратных счетов – начисление з/п начальнику цеха Д 25 (20, 23, 25, 26, 29, 28, 44, 97) К 70 • При создании резерва на оплату отпускных в дебет счета 96; • При начислении пособий по соц страхованию в дебет счета 69; • При капитализации затрат в дебет счетов 08, 10; • При выбытии имущества организации – в дебет счета учета финн результата Д 91 К 70; • Оплата труда работников при ликвидации последствий стихийных бедствий Д 99 К 70; • Начислены дивиденды по результатам итога работы за год Д 84 К 70.

Для начисления з/п должны иметь место следующие основания: • Коллективный трудовой договор, в котором указаны формы и разновидности оплаты труда; • Штатное расписание • Приказы о приеме, перемещении, увольнении • Для повременщиков – табель рабочего времени, для сдельщиков – документ, подтверждающий количество сделанной продукции; • Договор гражданско-правового характера; • Акт о выполненной работе.

Для начисления з/п должны иметь место следующие основания: • Коллективный трудовой договор, в котором указаны формы и разновидности оплаты труда; • Штатное расписание • Приказы о приеме, перемещении, увольнении • Для повременщиков – табель рабочего времени, для сдельщиков – документ, подтверждающий количество сделанной продукции; • Договор гражданско-правового характера; • Акт о выполненной работе.

Первичный документ Содержание операции Корреспондирующи е счета Дебет Кредит Расчетно-платежная Начислена заработная плата исходя из ведомость тарифов и должностных окладов, положенных в основу принятой на предприятии системы оплаты труда: - работникам производственных 20, 23, 25, предприятий; 26, 29 - работникам торговых, торгово 44 закупочных, снабженческих организаций и предприятий общественного питания Приходный кассовый Внесены в кассу излишне выплаченные 50 ордер суммы оплаты труда и т. п. (исправительная запись) Больничный листок; Начислены пособия по временной 69 расчетно-платежная нетрудоспособности и прочие ведомость начисления за счет внебюджетных фондов 70 70

Первичный документ Содержание операции Корреспондирующи е счета Дебет Кредит Расчетно-платежная Начислена заработная плата исходя из ведомость тарифов и должностных окладов, положенных в основу принятой на предприятии системы оплаты труда: - работникам производственных 20, 23, 25, предприятий; 26, 29 - работникам торговых, торгово 44 закупочных, снабженческих организаций и предприятий общественного питания Приходный кассовый Внесены в кассу излишне выплаченные 50 ордер суммы оплаты труда и т. п. (исправительная запись) Больничный листок; Начислены пособия по временной 69 расчетно-платежная нетрудоспособности и прочие ведомость начисления за счет внебюджетных фондов 70 70

Первичный документ Содержание операции Расчетно-платежная Начислены суммы, причитающиеся ведомость работникам за счет других предприятий, третьих лиц и т. п. Расчетно-платежная Начисление вознаграждения ведомость работникам за счет прибыли, остающейся в распоряжении предприятия или специальных фондов Постановление суда; Восстановление сумм недостач, ранее расчетно-платежная отнесенных за счет работников ведомость Расчетно-платежная При создании резервов в ведомость установленном порядке: - начислены отпускные; - вознаграждение по итогам года Расчетно-платежная Выплачены из кассы суммы, ведомость причитающиеся работникам по оплате труда Корреспондирующи е счета Дебет Кредит 76 70 84 70 96 70 70 50

Первичный документ Содержание операции Расчетно-платежная Начислены суммы, причитающиеся ведомость работникам за счет других предприятий, третьих лиц и т. п. Расчетно-платежная Начисление вознаграждения ведомость работникам за счет прибыли, остающейся в распоряжении предприятия или специальных фондов Постановление суда; Восстановление сумм недостач, ранее расчетно-платежная отнесенных за счет работников ведомость Расчетно-платежная При создании резервов в ведомость установленном порядке: - начислены отпускные; - вознаграждение по итогам года Расчетно-платежная Выплачены из кассы суммы, ведомость причитающиеся работникам по оплате труда Корреспондирующи е счета Дебет Кредит 76 70 84 70 96 70 70 50

Первичный документ Налоговая карточка; расчетно-платежная ведомость Договор займа; расчетно-платежная ведомость Расчетно-платежная ведомость Содержание операции Удержан налог на доходы физических лиц и другие удержания в бюджет Произведены удержания из заработной платы работника в счет погашения суммы займа Удержания по исполнительным листам в пользу третьих лиц (за квартплату, за форменную одежду, за товары, купленные в кредит) Бухгалтерская Депонирована не полученная в справка установленный срок заработная плата Распоряжение Удержаны из заработной платы руководителя; виновных лиц суммы в погашение расчетно-платежная недостач сверх норм убыли и потерь от ведомость порчи Корреспондирующи е счета Дебет Кредит 70 68 70 73 70 76 70 94

Первичный документ Налоговая карточка; расчетно-платежная ведомость Договор займа; расчетно-платежная ведомость Расчетно-платежная ведомость Содержание операции Удержан налог на доходы физических лиц и другие удержания в бюджет Произведены удержания из заработной платы работника в счет погашения суммы займа Удержания по исполнительным листам в пользу третьих лиц (за квартплату, за форменную одежду, за товары, купленные в кредит) Бухгалтерская Депонирована не полученная в справка установленный срок заработная плата Распоряжение Удержаны из заработной платы руководителя; виновных лиц суммы в погашение расчетно-платежная недостач сверх норм убыли и потерь от ведомость порчи Корреспондирующи е счета Дебет Кредит 70 68 70 73 70 76 70 94

• Начисленная сумма з/п по кредиту 70 счета является базой для расчета социальных отчислений в Пенсионный фонд, Фонд медицинского страхования и Фонд социального страхования (34%). • Эти социальные отчисления начисляются в дебет того счета, в дебет которого была начислена з/п Д 20, 23, 25, 26, 97, 08 К 69.

• Начисленная сумма з/п по кредиту 70 счета является базой для расчета социальных отчислений в Пенсионный фонд, Фонд медицинского страхования и Фонд социального страхования (34%). • Эти социальные отчисления начисляются в дебет того счета, в дебет которого была начислена з/п Д 20, 23, 25, 26, 97, 08 К 69.

Выдача з/п может осуществляться: • Путем выдачи наличных денежных средств из кассы Д 70 К 50; • Путем перечисления на р/с Д 70 К 51; • На основании трудового кодекса при письменном согласии работника ему может быть выдано не более 20% з/п продукцией данного предприятия или товарам, приобретенными для реализации (продукция Д 70 К 90; товары Д 70 К 91).

Выдача з/п может осуществляться: • Путем выдачи наличных денежных средств из кассы Д 70 К 50; • Путем перечисления на р/с Д 70 К 51; • На основании трудового кодекса при письменном согласии работника ему может быть выдано не более 20% з/п продукцией данного предприятия или товарам, приобретенными для реализации (продукция Д 70 К 90; товары Д 70 К 91).

• Для выдачи з/п предприятие определяет с банком день выдачи з/п. З/п выдается в течение 3 -х рабочих дней. В эти 3 дня в кассе может быть без штрафа превышен лимит, но в кассовой книге будет написано: 1000 р – лимит, 99 000 р – з/п. • Своевременно неполученная з/п остается на временном хранении, называется депонированной и сдается в банк. При этом кассир составляет реестр депонированной з/п. реестр передается бухгалтеру, который на его основании делает записи в книге депонированной з/п. • Если депонированная з/п не получена в течение 3 -х лет, она приходуется в качестве прочего дохода предприятия.

• Для выдачи з/п предприятие определяет с банком день выдачи з/п. З/п выдается в течение 3 -х рабочих дней. В эти 3 дня в кассе может быть без штрафа превышен лимит, но в кассовой книге будет написано: 1000 р – лимит, 99 000 р – з/п. • Своевременно неполученная з/п остается на временном хранении, называется депонированной и сдается в банк. При этом кассир составляет реестр депонированной з/п. реестр передается бухгалтеру, который на его основании делает записи в книге депонированной з/п. • Если депонированная з/п не получена в течение 3 -х лет, она приходуется в качестве прочего дохода предприятия.

15. 6. Учет подотчетных сумм • Подотчетные лица – работники предприятия, получающие авансом денежные суммы на предстоящие командировочные и административно-хозяйственные расходы. • Список подотчетных лиц предприятия утверждается руководителем. • Подотчетное лицо в трехдневный срок после возвращения из командировки должно представить в бухгалтерию авансовый отчет с приложением к нему всех оправдательных документов. • В учетной политике предприятия должна быть запись, на какой срок в днях выдаются денежные средства подотчетным лицам. Если такой записи нет, то денежные суммы могут выдаваться только на период 3 дня. В срок, превышающий 3 дня, денежная сумма, выданная подотчет будет рассматриваться как беспроцентная ссуда и облагаться процентом кредита в ЦБ.

15. 6. Учет подотчетных сумм • Подотчетные лица – работники предприятия, получающие авансом денежные суммы на предстоящие командировочные и административно-хозяйственные расходы. • Список подотчетных лиц предприятия утверждается руководителем. • Подотчетное лицо в трехдневный срок после возвращения из командировки должно представить в бухгалтерию авансовый отчет с приложением к нему всех оправдательных документов. • В учетной политике предприятия должна быть запись, на какой срок в днях выдаются денежные средства подотчетным лицам. Если такой записи нет, то денежные суммы могут выдаваться только на период 3 дня. В срок, превышающий 3 дня, денежная сумма, выданная подотчет будет рассматриваться как беспроцентная ссуда и облагаться процентом кредита в ЦБ.

Командированному лицу возмещаются следующие расходы: • Суточные – частичное вознаграждение организационных расходов работника (проезд в транспорте и т. д) (при однодневной командировке – не оплачиваются). Размер суточных определяется организацией самостоятельно. Верхний предел не ограничен, нижним пределам является – 700 р. /день для командировок в пределах РФ, и 2500 р/день – для загранкомандировок. Суммы, превышающие верхний предел, облагаются НДФЛ по ставке 13%. • Проживание в гостинице – возмещаемый размер на основании подтверждающих документов 700 р/сут. Верхний предел не ограничен, но облагается НДФЛ. • Проезд до места командировки – на основании документов (ж/д, авиа билеты).

Командированному лицу возмещаются следующие расходы: • Суточные – частичное вознаграждение организационных расходов работника (проезд в транспорте и т. д) (при однодневной командировке – не оплачиваются). Размер суточных определяется организацией самостоятельно. Верхний предел не ограничен, нижним пределам является – 700 р. /день для командировок в пределах РФ, и 2500 р/день – для загранкомандировок. Суммы, превышающие верхний предел, облагаются НДФЛ по ставке 13%. • Проживание в гостинице – возмещаемый размер на основании подтверждающих документов 700 р/сут. Верхний предел не ограничен, но облагается НДФЛ. • Проезд до места командировки – на основании документов (ж/д, авиа билеты).

Подотчетному лицу следующая сумма не выдается, если он не отчитался по прошлой выданной подотчетной сумме. • Подотчетные суммы учитываются на активном счете 71 «Подотчетные лица» . • Выданы денежные средства подотчетному лицу Д 71 К 50; • Подотчетное лицо предоставило ж/д билеты и другие расходы, связанные с командировкой Д 20, 25, 26, 44 К 71; • Подотчетное лицо приобрело материалы на склад Д 10 К 71; • Подотчетное лицо потерялось вместе с деньгами Д 94 К 71, Д 73 К 94.

Подотчетному лицу следующая сумма не выдается, если он не отчитался по прошлой выданной подотчетной сумме. • Подотчетные суммы учитываются на активном счете 71 «Подотчетные лица» . • Выданы денежные средства подотчетному лицу Д 71 К 50; • Подотчетное лицо предоставило ж/д билеты и другие расходы, связанные с командировкой Д 20, 25, 26, 44 К 71; • Подотчетное лицо приобрело материалы на склад Д 10 К 71; • Подотчетное лицо потерялось вместе с деньгами Д 94 К 71, Д 73 К 94.

15. 7. Учет расчетов с персоналом по прочим операциям Для учета расчетов с персоналом по прочим операциям используют счет 73. К этому счете могут быть открыты следующие субсчета: 1. Расчеты по предоставленным займам – предоставленные работникам займы на индивидуальное жилищное строительство, приобретение садового домика. • Предоставили работнику займ Д 73 К 50, 51 • Погашение займа за счет з/п Д 70 К 73 • Погашение займа наличными денежными средствами Д 50, 51 К 73 • Работник не возвращает предоставленный займ Д 91 К 73.

15. 7. Учет расчетов с персоналом по прочим операциям Для учета расчетов с персоналом по прочим операциям используют счет 73. К этому счете могут быть открыты следующие субсчета: 1. Расчеты по предоставленным займам – предоставленные работникам займы на индивидуальное жилищное строительство, приобретение садового домика. • Предоставили работнику займ Д 73 К 50, 51 • Погашение займа за счет з/п Д 70 К 73 • Погашение займа наличными денежными средствами Д 50, 51 К 73 • Работник не возвращает предоставленный займ Д 91 К 73.

2. Расчеты по возмещению материального ущерба – расчеты по причиненному материальному ущербу работников в результате хищений и недостач, брака и др. • Списание недостач, хищений и порчи имущества за счет виновных лиц производят в случаях признания виновности по решению суда. • Списание сумм, подлежащих взысканию Д 73 К 94, 98, 28 и др. • Взыскание с работников суммы удержаний из з/п Д 70 К 73 • Отказ во взыскании ввиду необоснованного иска Д 91 К 73.

2. Расчеты по возмещению материального ущерба – расчеты по причиненному материальному ущербу работников в результате хищений и недостач, брака и др. • Списание недостач, хищений и порчи имущества за счет виновных лиц производят в случаях признания виновности по решению суда. • Списание сумм, подлежащих взысканию Д 73 К 94, 98, 28 и др. • Взыскание с работников суммы удержаний из з/п Д 70 К 73 • Отказ во взыскании ввиду необоснованного иска Д 91 К 73.