лекция 15 ФиК - стар.ppt

- Количество слайдов: 44

Тема 15 Банковская система РФ 1. Понятие банковской системы РФ, её свойства и элементы. 2. Понятие банка как кредитной системы. Виды и формы банка 3. Функции коммерческого банка. 4. Операции коммерческого банка: активные, пассивные, активно пассивные; балансовые, забалансовые; ликвидные, неликвидные.

КРЕДИТНАЯ СИСТЕМА § совокупность кредитных отношений, существующих в стране, форм и методов кредитования, банков или других кредитных учреждений, организующих и осуществляющих такого рода отношения.

Кредитная система развитых стран 2 звена Банковская система Центр. банк Комм. банки Спец. финансово кредитные институты

Мировая кредитная система Национальные финансово Кредитные институты Международные кредитные институты Региональные кредитные институты

1. Понятие банковской системы РФ, её свойства и элементы. § Под банковской системой понимают исторически сложившуюся и законодательно закрепленную систему организации банковского дела в конкретной стране.

§ БАНКОВСКАЯ СИСТЕМА — совокупность разных видов взаимосвязанных банков и других кредитных учреждений, действующих в рамках единого финансово кредитного механизма.

§ В зависимости от взаимосвязей банков с государством и друг с другом, характера функций, выполняемых банками, различают два исторически сложившихся типа банковской системы: § распределительная (централизованная) банковская система; § рыночная банковская система.

типа § 1) государственная монополия банковского дела (исключительное право государства")

Банковская система распределительного (централизованного) типа § 1) государственная монополия банковского дела (исключительное право государства на проведение банковских операций, создание новых, ликвидацию или реорганизацию действующих банков); § государственная собственность на банки; § ответственность государства по обязательствам банков; § централизованное управление; § одноуровневое построение.

отсутствие государственной монополии банковского дела; § 2) многообразие форм")

Рыночная банковская система § 1) отсутствие государственной монополии банковского дела; § 2) многообразие форм собственности на банки; 3) отсутствие ответственности государства по обязательствам § банков (за исключением ответственносги по застрахованным вкла дам) и ответственности банков по обязательствам государства; § 4) децентрализованное управление системой; § 5) двухуровневое построение, т. е. строгое разделение функций центрального и коммерческих банков.

Согласно Федерального закона «О банках и банковской деятельности» № 395 -1 от 02. 1990 г. (в ред. 06. 12. 2011 г. ) § банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

Правовое регулирование банковской деятельности § Конституцией Российской Федерации, Федеральным законом "О Центральном банке Российской Федерации (Банке России)", другими федеральными законами, нормативными актами Банка России

Согласно Федерального закона «О банках и банковской деятельности» № 395 -1 от 02. 1990 г. (в ред. 06. 12. 2011 г. ) § 1 Кредитная организация юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

§ 1 а. Банк кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

кредитная организация, имеющая право осуществлять исключительно")

§ 1 б. Небанковская кредитная организация: § 1) кредитная организация, имеющая право осуществлять исключительно банковские операции § 2) кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Федеральным законом.

§ 1 в Иностранный банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

§ Кредитные организации могут создавать союзы и ассоциации, не преследующие цели извлечения прибыли, для защиты и представления интересов своих членов, координации их деятельности, развития межрегиональных и международных связей, удовлетворения научных, информационных и профессиональных интересов, выработки рекомендаций по осуществлению банковской деятельности и решению иных совместных задач кредитных организаций. Союзам и ассоциациям кредитных организаций запрещается осуществление банковских операций.

§ Банковской группой признается не являющееся юридическим лицом объединение кредитных организаций, в котором одна (головная) кредитная организация оказывает прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления другой (других) кредитной организации (кредитных организаций).

§ Банковским холдингом признается не являющееся юридическим лицом объединение юридических лиц с участием кредитной организации (кредитных организаций), в котором юридическое лицо, не являющееся кредитной организацией (головная организация банковского холдинга), имеет возможность прямо или косвенно (через третье лицо) оказывать существенное влияние на решения, принимаемые органами управления кредитной организации (кредитных организаций).

Отношения между кредитной организацией и государством § Кредитная организация не отвечает по обязательствам государства. Государство не отвечает по обязательствам кредитной организации, за исключением случаев, когда государство само приняло на себя такие обязательства. § Кредитная организация не отвечает по обязательствам Банка России. Банк России не отвечает по обязательствам кредитной организации, за исключением случаев, когда Банк России принял на себя такие обязательства.

Показатели развития банковской системы России в 2009 -2011 гг.

обладать такими")

2. Понятие банка как кредитной системы. Виды и формы банка § 1) обладать такими родовыми свойствами, коюрые позволяют ему быть органичной частью целого (иметь статус банка, лицензию на право совершения банковских операций), функционировать по общим прави лам игры; § 2)функционировать в рамках общих и специфических законов, юри дических норм общества; § 3) быть способным к саморегулированию (реагированию и приспособлению к окружающей среде), развитию и совершенствованию; § 4) взаимодействовать с другими элементами банковской системы.

Банки Эмиссионные Коммерческие

По характеру выполняемых операций универсальные специализированные

По типу собственности банки классифицируются § § § государствен ные, акционерные, кооперативные, частные, смешанные.

По масштабам деятельности выделяются § § банковские консорциумы крупные, Средние и малые банки

, межрегиональные, § национальные § и")

По сфере обслуживания банки можно подразделить § региональные (местные), межрегиональные, § национальные § и международные

По числу филиалов банки подразделяются § бесфилиальные и § многофилиальные.

3. Функции коммерческого банка § посредничество в кредитовании; посредничество в проведении расчетов и платежей в хозяйстве; выпуск кредитных денег; посредничество в инвестировании на основе эмиссионно учредительской деятельности; консультирование, предоставление экономической и финансовой информации.

4. Операции коммерческого банка: активные, пассивные, активно-пассивные; балансовые, забалансовые; ликвидные, неликвидные. § По Закону «О банках и банковской деятельности» Статье 5. все виды банковской деятельности сгруппированы следующим образом:

§ § § § § Привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок). Размещение привлеченных денежных средств юридических и физических лиц от своего имени и за свой счет. Открытие и ведение банковских счетов физических и юридических лиц. Осуществление расчетов по поручению физических и юридических лиц, в том числе банков корреспондентов по их кассовым счетам. Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц. Купля продажа иностранной валюты в наличной и безналичной формах. Привлечение во вклады и размещение драгоценных металлов. Выдача банковских гарантий. Выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме.

§ § § § Приобретение права требования от третьих лиц исполнения обязательств в денежной форме. Доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами. Осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации. Предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей. Лизинговые операции. Оказание консультационных и информационных услуг. Осуществление иных банковских операций и сделок по разрешению Банка России, выдаваемому в пределах его компетенции.

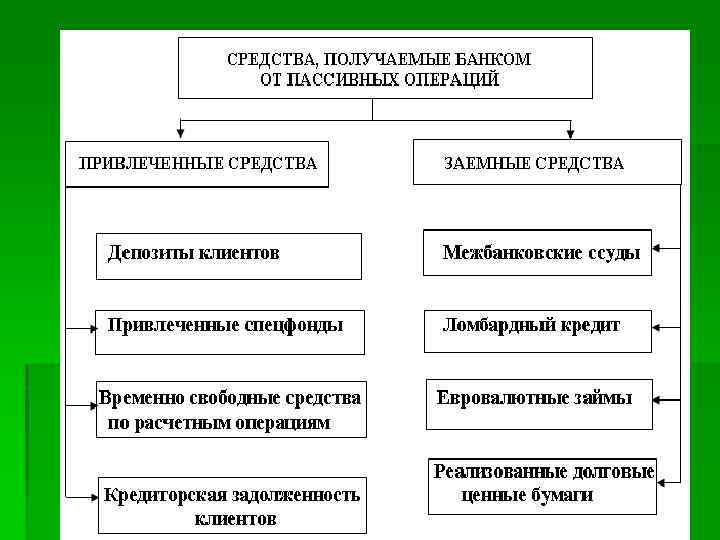

§ пассивные операции аккумуляция финансовых ресурсов. § активные операции размещение финансовых ресурсов. § активно пассивные операции

§ Пассивные операции характеризуют источники средств и природу финансовых связей банка, операции по привлечению средств в банки, формированию их ресурсов. Именно они в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, т. е. состав и структуру активных операций.

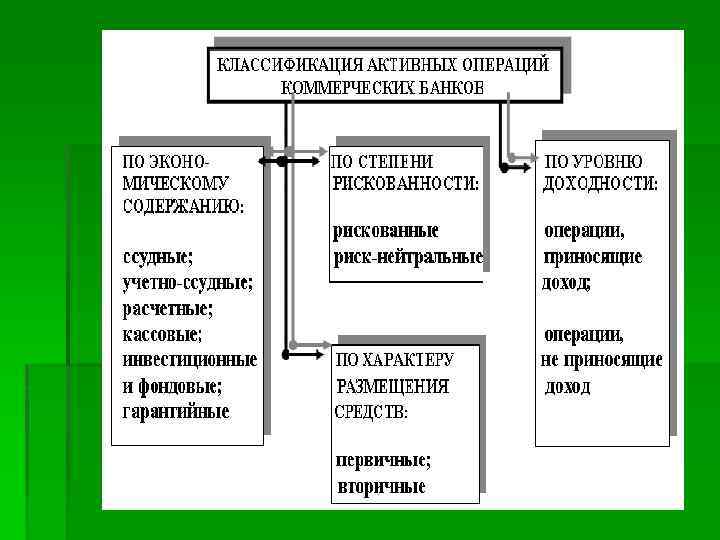

§ Активные операции коммерческих банков операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности

§ Неоперационные услуги банка называют "забалансовыми" услугами, этим термином обозначается широкий круг операций, которые, как правило, не отражаются в официально публикуемых банковских балансах или даются под чертой в разделе "контрсчетов" ("забалансовых" счетов). Забалансовые операции могут проводится банками как с целью привлечения средств (пассивные операции), так и их размещения (активные).

§ Насчитывается более тридцати забалансовых операций, которые позволяют банку решать следующие основные задачи: страхование и перераспределение рисков между участниками рынка, в особенности кредитного и фондового; расширение доступа к кредитным ресурсам и снижение стоимости заимствований; получение дополнительной прибыли и повышение доходности активов; сохранение требуемого органами банковского надзора соотношения между капиталом и активами при увеличении объема операций; управление активами и пассивами; проведение спекулятивных операций.

§ Операции банка делят также на: § ликвидные и неликвидные; § операции в рублевом и валютном выражении; § регулярные (совершаемые банком периодически, постоянно воспроизводимые им) и иррегулярные (носящие для банка случайный, эпизодический характер);

лекция 15 ФиК - стар.ppt