Тема 14 - КБ.ppt

- Количество слайдов: 86

Тема 14 ТЕОРЕТИЧНІ ОСНОВИ ДІЯЛЬНОСТІ КОМЕРЦІЙНИХ БАНКІВ

План: 1. Призначення та класифікація комерційних банків. 2. Походження та розвиток банків. 3. Банківська діяльність як галузь економіки. 4. Банківництво як вид бізнесу. 5. Стабільність банків та механізм її забезпечення. 6. Міжнародне банківництво. 7. Розвиток комерційних банків в

ЛІТЕРАТУРА: 1. Про банки і банківську діяльність: Закон України від 7 грудня 2000 р. № 2121 -ІІІ. 2. Підручник, р. 14. 3. Гончаренко В. В. Банки комерційні та кооперативні // Фінанси України. – 2000. – № 10. – С. 102 – 109. 4. Деринг Х. -У. Универсальный банк – банк будущего. Финансовая стратегия на рубеже века: Пер. с нем. – М. : Междунар. отношения, 2001. – 384 с. 5. Дзюблюк О. В. Комерційні банки в умовах переходу до ринкових відносин. – „Тернопіль”: Тернопіль, 1996. – 140 с. 6. Сусіденко В. Т. , Коваль Л. С. Теоретичні основи та практичні питання управління сучасною кредитною діяльністю комерційних банків. - К. : КДТЕУ, 1997. – 221 с. 7. Усоскин В. М. Современный коммеpческий банк: упpавление и опеpации. – М. : „Все для Вас”, 1993. – 320 с. 8. Кидуэлл Д. С. , Петерсон Р. Л. , Блэкуэлл Д. У. Финансовые институты, рынки и деньги. – СПб. : Питер, 2000. – 752 с. 9. Рид Э. , Коттеp Р. , Гилл Э. , Смит Р. Коммеpческие банки. – М. : Пpогpесс, 1983. – 501 с. Було 2 видання в 1990 -ті роки

1. Призначення та класифікація комерційних банків

Особливе місце банків серед фінансових посередників обумовлене тим, що: § їх статус пов’язаний зі станом грошового обігу та стійкістю національних грошей; § в них зберігаються гроші юридичних і фізичних осіб; § в Україні із усіх фінансових посередників найбільшою довірою населення користуються банки, тому вони мобілізують близько 90% коштів населення, на них припадає основна частка фінансових активів.

Ці особливості банків Надають їм можливість впливати на розвиток економіки країни Вимагають особливої системи контролю і регулювання банківської дiяльностi Банки – кровоносна система економіки, гроші – її кров.

2. Походження та розвиток банків

Базові операції банків è залучення вільних коштів домогосподарств і юридичних осіб на вклади і депозити; è розміщення залучених та емітованих грошових коштів в кредити, інвестиції, іноземну валюту тощо; è здійснення розрахунково-касового обслуговування своїх клієнтів. Але їх здійснюють й деякі інші фінансові посередники!

на с. 459: Банк – це кредитна установа, що здійснює універсальні")

У підручнику (2011) на с. 459: Банк – це кредитна установа, що здійснює універсальні банківські операції для підприємств, установ і населення переважно за рахунок грошових коштів, залучених у вигляді внесків і позичок. Але: ☺ § що це за універсальні операції? Хто може пояснити? У підручнику вони не пояснені. Особисто я таких не знаю. Універсальними є банки, а не їх операції. § є такі банки, яким заборонено залучати вклади. То хіба вони не можуть називатися банками? § кредитна спілка або ломбард також здійснює операції за рахунок тих же ресурсів, але їх не вважають банками. Очевидно, таке визначення є хибним.

Сучасний комерційний банк – це ек мічно самостійне, комерційне підпр ство, яке функціонує на засадах комерційного розрахунку, партнерс взаємовідносин з клієнтами в межа державного контролю за його діял з боку органів банківського нагляд

:")

У світовій практиці функціонують такі основні, найтиповіші види банківських установ (без систематизації за ознаками): § § § § універсальні комерційні банки; ощадні банки; кооперативні банки; іпотечні банки; клірингові банки; поштові банки; комунальні банки; електронні (Інтернет) банки та ін.

Центральний банк Комерційні банки універсальні спеціалізовані інвестиційні Кооперативні банки центральний місцеві Спеціальні банки реконструкції та розвитку земельні пенсійні іпотечні Експортноімпортні клірингові (розрахункові) екології ощадні освітянський галузеві Класифікація банків

Основне суспільне призначення банків: § надання банківських послуг клієнтам; § отримання на цій основі прибутку в інтересах своїх акціонерів, самого банку та його персоналу; § збільшення ринкової вартості банку.

універсальні; б) спеціалізовані; в) спеціальні. § За")

Класифікація банків § За характером діяльності: а) універсальні; б) спеціалізовані; в) спеціальні. § За національним статусом: а) національні; б) з участю іноземного капіталу; в) іноземні.

Залежно від діапазону операцій, що їх виконують комерційні банки, їх поділяють на універсальні та спеціалізовані. Універсальні банки виконують досить широкий спектр операцій та надають різноманітні послуги своїм клієнтам. Абсолютна більшість українських банків у своїх засновницьких документах декларували себе універсальними, хоча далеко не всі вони виконують досить широке коло операцій, але до цього вони прагнуть.

загальнонаціональні; б) регіональні; в) місцеві; г) закордонні;")

Класифікація банків § За територіальною структурою: а) загальнонаціональні; б) регіональні; в) місцеві; г) закордонні; д) міжнародні. § За масштабами діяльності: а) найбільші – щорічно визначає НБУ; б) великі; в) середні; г) малі.

багатофіліальні; б) з кількома філіями; в) безфіліальні.")

Класифікація банків § За мережею філій: а) багатофіліальні; б) з кількома філіями; в) безфіліальні. § За масштабами операцій: а) оптові; б) роздрібні.

державні – ПАТ, окрім")

Класифікація банків § За формою власності та правовим статусом: а) державні – ПАТ, окрім НБУ; б) приватні – ПАТ; в) кооперативні – пайові; г) на іноземному капіталі – ПАТ; д) зі змішаною формою вартості – ПАТ.

Рейтинг надійності банків в Україні За 2009 рік На 01. 2012 р. 1. Каліон Банк Україна 1. Дочірній Банк Сбербанка Росії 2. Сітібанк (Україна) 2. Райффайзен Банк Аваль 3. ІНГ Банк Україна 3. Укрексімбанк 4. Укрсиббанк 4. ОТП Банк 5 УніКредит Банк 5. БТА Банк 6. Альфа-Банк 6. Ощадбанк 7. Укрсоцбанк 7. Erste. Bank, а у 2012 р. став проблемним, 8. ВТБ Банк 8. ПУМБ тому введена тимчасова ад 9. VAB Банк 9. Альфа-Банк міністрація 10. Сбербанк Росії 10. УніКредит Банк Надійність банку – його здатність протистояти несприятливій ситуації, виходячи з показників на певну дату. Іноземний капітал не захоплює українські банки, вони самі здаються (продаються).

Позитивні наслідки збільшення частки банків з іноземним капіталом в Україні § приплив іноземних інвестицій в Україну, і як наслідок - поліпшення платіжного балансу країни; § поліпшення якості банківських послуг та конкурентної боротьби; § підвищення кваліфікації банківських працівників; § перехід на міжнародні стандарти обслуговування та ведення банківської діяльності; § збільшення кредитних ресурсів в середині країни за рахунок іноземних вливань у свої дочірні компанії.

Негативні наслідки збільшення частки банків з іноземним капіталом в Україні § доларизація економіки через політику надання такими банками позик у валюті власного капіталу (долар, євро); § часткова втрата НБУ контролю над банківською системою; § збільшення залежності України від політики інших держав; § втрата вагомої частки прибуткового сектору економіки; § неспівпадіння цілей деяких іноземних банків з пріоритетами розвитку України. У 2012 р. кілька іноземних банків вивели свій капітал з України (………….

Відомий фінансист, вдалий біржовий гравець і філантроп Дж. Сорос вважає, що іноземні банки лише висмокчуть соки з країни, а потім підуть з неї.

Банкiвська система – законодавчо визначена, чітко структурована та субординована (як правило, на базі заздалегідь виробленої концепції) сукупність фінансових посередників, які здійснюють банківську діяльність на постійній професійній основі і функціонально взаємоув’язані в самостійну економічну структуру.

Функції банків та банківської системи Функції банківської системи Трансфо рмаційна Трансформаційна Емісійна — Пояснення Кількісно і за змістом ця функція банків і банківської системи збігається Створення платіжних Банківська система викорисзасобів і регулювання товує більше способів емісії грошового обігу грошей, ніж окремо взятий банк (емісійна) Забезпечення стабіль- Кожен банк піклується про свою ності банківської діястабільність, система – про усі льності та грошового банки, застосовуючи більше ринку (стабілізаційна) способів забезпечення стійкості

Залежно від діапазону операцій, що їх виконують комерційні банки, їх поділяють на універсальні та спеціалізовані. Універсальні банки виконують досить широкий спектр операцій та надають різноманітні послуги своїм клієнтам. Абсолютна більшість українських банків у своїх засновницьких документах декларували себе універсальними, хоча далеко не всі вони викону-ють досить широке коло операцій, але до цього вони прагнуть. Але є ще й спеціальні банки, які створює, як правило, держава для фінансово-кредитної підтримки окремих видів діяльності і контролю за ними. До них відносять банки розвитку, земельні банки, експортно-імпортні й інші банки.

Спеціалізовані банки Ними є банки, в яких більше 50 % активів є активами одного типу. Спеціалізованим ощадним є банк, в якого більше 50 % пасивів є вкладами фізичних осіб. Правда, змінами до Закону України “Про банки і банківську діяльність” передбачено, що ознаки спеціалізованих банків встановлює НБУ.

Банки реконструкції та розвитку Державний банк розвитку – спеціалізована державна фінансовокредитна установа, що створюється Урядом або функціонує на основі державних гарантій, метою діяльності якої є підтримка довгострокового фінансування суспільно значущих проектів, що сприяють економічному зростанню, розвитку економіки та вирішенню соціальних завдань. Основні функції: - кредитування середньо- і довгострокових інвестиційних проектів пріоритетних галузей економіки; - забезпечення національним компаніям доступу до довгострокового фінансування; - фінансування програм і окремих проектів, спрямованих на вирівнювання рівня розвитку регіонів країни; - надання кредитної підтримки підприємствам малого бізнесу, доступ яких до кредитів комерційних банків обмежений; - акумулювання фінансових ресурсів із зовнішніх і внутрішніх джерел для реалізації державної інвестиційної політики.

Динаміка змін інноваційної активності українських підприємств в 2000 -2010 рр

Джерела фінансування інноваційної діяльності підприємств України у 2000 -2010 рр. Рік Загальна сума витрат, млн. грн. У тому числі за рахунок коштів власних державного бюджету іноземних інвесторів інші джерела 2005 5751, 6 5045, 4 28, 1 157, 9 520, 2 2006 6160 5211, 4 114, 4 176, 2 658 2007 10850, 9 7999, 6 144, 8 321, 8 2384, 7 2008 11994, 2 7264 336, 9 115, 4 4277, 9 2009 7949, 9 5169, 4 127 1512, 9 1140, 6 2010 8045, 5 4775, 2 87 2411, 4 771, 9

Власний капітал найбільших українських банків у порівняння з УБРР станом на 01. 12. 2011 р. Позиція в рейтингу Банк Капітал (млн. грн. ) Капітал (млн. ЄВРО) Статутний капітал (млн грн. ) 1 Укрексімбанк 20 515, 00 1 925, 40 16 413, 50 2 Ощадбанк 17 555, 20 1 647, 60 15 537, 90 3 Приватбанк 17 010, 20 1 596, 40 13 545, 20 4 Укрсоцбанк 8 014, 20 752, 1 1 270, 00 5 ВТБ банк 5 523, 90 518, 4 5 415, 80 6 Промінвестбанк 5 372, 60 504, 2 5 285, 20 7 Альфа-банк 5 086, 50 477, 4 4 639, 10 8 ОТП-банк 4 614, 90 433, 1 2 868, 20 9 ПУМБ 4 521, 30 424, 3 2 522, 80 10 Родовід-банк 3 967, 90 372, 4 12 359, 30 152 УБРР 66, 49 6, 24 95

Пріоритетні напрямки розвитку України на 2011– 2021 рр. Затверджено ЗУ від 8. 09. 2011 року «Про пріоритетні напрями інноваційної діяльності» 1. Освоєння нових технологій транспортування енергії, впровад-ження енергоефективних, ресурсозберігаючих технологій, освоєння альтернативних джерел енергії; 2. Освоєння нових технологій високотехнологічного розвитку транспортної системи, ракетно-космічної галузі, авіа- і суднобудування, озброєння та військової техніки; 3. Освоєння нових технологій виробництва матеріалів, їх оброблення і з'єднання, створення індустрії наноматеріалів та нанотехнологій; 4. Технологічне оновлення та розвиток агропромислового комплексу; 5. Впровадження нових технологій та обладнання для якісного медичного обслуговування, лікування, фармацевтики; 6. Широке застосування технологій більш чистого виробництва та охо рони навколишнього природного середовища; 7. Розвиток сучасних інформаційних, комунікаційних технологій, робототехніки. Але на 2013– 2014 рр. авіа- і суднобудування, ракетно-космічна галузь, машинобудування.

Пріоритетні галузі української економіки Агро Авіа-космічна промисловий галузь комплекс Фармацевтика Туризм та санаторнокурортне лікування Наукоємні галузі

Основна причина уповільненого інноваційного розвитку: - недостатнє фінансування. Шляхи вирішення проблеми: -концентрація зусиль і ресурсів на обмеженій кількості напрямків, на яких Україна змогла б завоювати передові позиції у світі; -залучення до інвестування і кредитування інновацій усіх фінансових посередників: комерційних банків; венчурних фондів; УБРР; інвестиційних, пенсійних, страхових фондів тощо.

банку Наглядовий орган – Спостережна рада Контролюючий")

Вищий орган – Збори учасників (акціонерів, пайовиків) банку Наглядовий орган – Спостережна рада Контролюючий орган – Ревізійна комісія Виконавчий орган – Правління (Рада директорів) Структура управління банком.

Рис. 1. 3. Організаційна структура комерційного банку

3. Банківська діяльність як галузь економіки Банківська діяльність – професійне здійснення банками специфічних операцій, дозволених їм чинним законодавством. § Здійснюється в основному за рахунок залучених коштів (до 88%). § В той же час вона пов’язана з високим ступенем цілої системи різних ризиків. § В погоні за прибутком банк часто ризикує. Бо хто не ризикує… § Причому, чим ризикованіша операція, тим, як правило, вона приносить більше прибутку або …великі збитки чи навіть крах банку. § Але усі банки пов’язані між собою в банківську систему ! Її потрібно ретельно регулювати.

Головні вимоги до банкіра 1. Банкiр – людина благородних устремлiнь. Ш Моральнiсть – провiдна його зiрка. Ш Справедливiсть – основа вчинкiв i бажань. Ш Чеснiсть – спосiб дiї i мислення. Ш Правдивiсть, незалежна вiд будь-чиїх iнтересiв i бажань, – внутрiшня сутнiсть. Ш Мужнiсть – неодмiнна умова продуктивної працi, занять i змагань. 2. Банкiр – людина дiла. Вiн – iстинний професiонал, дбає про успiх своєї справи, процент i дивiденд, але неод-мiнно пов’язує свої iнтереси з благом своєї країни, свого народу, з долею всього людства. 3. Банкiр – людина слова. Вiн платить за своїми рахунками i зобов’язаннями, обстоює iнтереси партнера й клiєнта, як свої. 4. Банкiр – людина честi. Вiн ризикує своїми грiшми, але не своєю репутацiєю. Вiн ризикує своїми грiшми, але не грошима тих, хто довiрився йому. Вiн знає силу i слабкiсть грошей і знає межу, за якою слава переходить у неславу: у нього чистi руки – чистi грошi – чиста совiсть.

5. Банкiр грає за правилами, не порушує навiтъ недосконалих законiв – вiн добивається прийняття законiв корисних i мудрих. 6. Банкiр, вкладаючи грошi у будь-яку справу, думає не лише про найближчi наслiдки, але й про тi, що можуть настати эгодом. Інтелектуальний і професiоналъний рiвень банкiра визначається його вмiнням проектувати, передбачати майбутнє, боротися за нове, за своєчасне здiйснення назрiлих перемiн. 7. Банкiр дбайливо збирає, але й роздає. Вiн пiдтримує стражденного i нужденного, вдову i сироту. Але не заохочує милостинею неробства, нахлiбництва й дармоїдства, прагне не просто нагодувати, а дати засiб, як заробляти на хлiб, допомагає жертвi зла й прагне запобiгати злу. 8. Якщо банкiр не в змозi протидiяти злу, то вiн, щонайменш, не стає спiвучасником злодiянь. 9. Банкiр повсякчас собi твердить: аморально i небезпечно розкошувати серед злиднiв. Вiн вкладає свiй талант i свої грошi в добробут свого краю, свого народу, в його освiту, здоров’я й духовнiсть, як у своє майбутне i майбутнє своїх дiтей, вiддає на це свою десятину. Творити добро – його найважливiша мiсiя, бо у творчостi й твореннi благ людина виявляс спорiдненiсть з Богом. 10. Банкiр пам’ятає про дiалектику буття, про марнотнiсть эмагань за тлiннi багатства, дбає про цiнностi вiчнi, утверджує своїми дiлами високi iдеали гуманiзму, любов i повагу до ближнього як запоруку спасiння Людини i Людства.

Ці особливості Надають їм можливість впливати на розвиток економіки країни Вимагають особливої системи контролю і регулювання банківської дiяльностi Банки – кровоносна система економіки, гроші – її кров.

У банківській діяльності розрізняють: ►банківський продукт; ►банківські послуги; ►банківські процедури; ►банківські операції. В економічній та юридичній науці поки що сутність цих понять вивчена недостатньо.

БАНКІВСЬКИЙ ПРОДУКТ – це результат професіональної інтелек- туальної роботи, отриманий на основі маркетингових досліджень потреб ринку з метою його реалізації банком своїм клієнтам для одержання прибутку. Ці продукти є як класично банківськими, так і такими, які продукують й інші фінансові посередники. Як відомо, від інших фінансових посередників сучасні банки відрізняються тим, що лише вони здатні з допомогою певних способів змінювати пропозицію грошей на грошовому ринку шляхом їх емісії або вилучення з обігу. Після краху золотого стандарту і особливо в епоху панування інформаційних технологій грoші і є цим самим класичним банківським продуктом. Окрім класичних, банки поряд з іншими фінансовими посередниками володіють й іншими продуктами, які вони реалізують на грошовому ринку. До них відносяться такі продукти, як вклади і депозити, позички і позики, гарантія, лізинг, факторинг, форфейтинг, траст, консультації тощо. Як правило, усі вони пов’язані з торгівлею грошима, як основним видом банківської діяльності.

Банківська послуга Банківська діяльність спрямована на обслуговування грошима процесу суспільного відтворення – виробництво, розподіл, обмін та споживання суспільного продукту – на їх полегшення та прискорення. Обслуговування банками процесу суспільного відтворення відбувається шляхом продажу ними своїх продуктів учасникам цього відтворення – надання їм банківських послуг. Звідси, банківська послуга – це реалізований банком своїм клієнтам банківський продукт. У процесі надання банківських послуг фахівці банку створюють, а їх клієнти споживають додану вартість. Тому банківська діяльність є суспільно необхідною і бере участь у формуванні вартості суспільного продукту, а значить, має бути прибутковою. В економічній літературі щодо сутності банківських послуг в сновному висловлюється дві позиції. Одні автори вважають, що банківськими послугами є такі, які не вимагають проведення банківських операцій, не потребують додаткового вкладання капіталу в момент надання послуг, але приносять банку дохід у формі комісійних. Інші автори називають такі послуги чистими, але до кола банківських послуг відносять реалізацію банками своїм клієнтам будь-якого банківського продукту.

Є два підходи до визначення поняття “банківська послуга” БАНКIВСЬКI ПОСЛУГИ – це окремi банкiвськi операцiї, спрямованi на задоволення потреб клiєнта в послугах банку. Напр. : кредит, депозит, лiзинг, гарантiї. Оскільки бiльшiсть банківських послуг є не матерiальними, а iдеальними продуктами, до того ж пов'язанi з ще одним особливим продуктом – грошима, їх вартiсть для споживача неможливо визначити традицiйним методом. Її можна спробувати виразити у витратах споживача, пов'язаних з їх отриманням в даному банку, напр. , вирахувавши абсолютний грошовий вираз процентної ставки для конкретної послуги чи розмiр збору за здiйснення операцiї, причому, поскiльки, з точки зору банку, вартiсть має пряме вiдношення до доходностi надання даної послуги, при вирiшеннi практичних завдань вона може бути умовно прирiвняна до доходностi.

М. І. Савлук в кн. : Енциклопедія банківської справи в Україні. – К. : Молодь; Ін Юре. - С. 72. Банківські послуги – певний набір дій банківської установи, які здійснюються на замовлення та в інтересах клієнта у сфері грошово-кредитних відносин без залучення додаткових резервів. Надання послуг, як пр. , оформляється угодою між банком і клієнтом-замовником і приносить банкові дохід. У цьому відношенні банківські послуги дещо нагадують активні операції банків (кредитні, інвестиційні), але й відрізняються від них за своїм змістом. Вони не збільшують банківські вимоги, слабо посилюють їх ризики, не передбачають формування нових резервів. Плата за послуги встановлюється у формі комісійної винагороди. Такої точки зору дотримується немало авторів. В літературі такі послуги називають чистими.

Але банківське обслуговування своїх клієнтів практично завжди вимагає вкладання банком коштів. Тільки в одних випадках воно потрібне до надання послуг клієнтам, а в інших (кредитування, інвестування) воно здійснюється під час надання такої послуги або передбачає можливе вкладання коштів в майбутньому (гарантії, поручительства). Наприклад, до чистих послуг відносять аудит, консультації, юридичні послуги. Але ж і вони вимагають від банку певних витрат, які передують наданню цих послуг, – на заснування банку як фірми, підготовку відповідних фахівців, створення їм умов для роботи (приміщення, комп’ютерна техніка, засоби зв’язку, інформаційне забезпечення і т. ін. ), рекламу тощо. До надання цих послуг причетні не тільки безпосередні виконавці, але й ті працівники банку, на яких покладається оформлення договору про надання послуги, приймання оплати за її надання. Також не вимагає додаткового залучення банком коштів надання послуг з інкасації готівки. Навпаки, само надання цієї послуги сприяє збільшенню ресурсів банку. Проте для надання такої послуги банк попередньо має придбати спеціальні броньовані автомобілі та зброю, застрахувати інкасаторів тощо. До того ж ця послуга вимагає проведення процедур з перерахунку готівки касирами банку, зарахування її на поточні рахунки клієнтів. Банку не потрібно додатково вкладати кошти й при наданні довірчих (трастових) послуг клієнтам зі зберігання майна чи управління ним. Але для зберігання майна клієнтів немалі кошти попередньо потрібні для придбання приміщення та його інженерне облаштування, придбання сейфів та шаф з комірками. Тому так звані чисті послуги можна виділяти як різновид банківських послуг.

В літературі та законодавстві розрізняють традиційні та нетрадиційні")

Традиційні та нетрадиційні банківські послуги (операції) В літературі та законодавстві розрізняють традиційні та нетрадиційні банківські послуги (операції). До традиційних відносять: § залучення вкладів та депозитів; § надання кредитів; § розрахунково-касове обслуговування клієнтів. До цього, на наше переконання, слід додати емісію банками грошей в обіг. Решта послуг – нетрадиційні. Багато з них банки запозичили з діяльності інших фінансових посередників.

Класифікація нетрадиційних банківських послуг

Банківська процедура Процес просування банківського продукту на ринок і його реалізації відбувається шляхом проведення банком певних процедур. Термін „процедура” походить від латинського procedere – просуватися і розуміється як офіційно встановлений порядок дій при веденні певної справи [Словарь иностранных слов. – 19 -е изд. , стереотип. – М. : Рус. яз. , 1990. – С. 417]. У банківській діяльності такі дії закріплюються відповідними інструкціями, положеннями, регламентами тощо, тобто набором певних правил, які передбачають порядок виконання банком послідовних дій, потрібних для реалізації ним свого продукту потенційним клієнтам. Отже, банківська процедура – передбачена нормативноправовими актами з банківської діяльності дія, що виконується банком в певній послідовності у процесі реалізації ним свого продукту клієнтові.

Банківська операція § Банківська операція є самостійним банківським технологічним циклом, по суті, спрямованим на перетворення ресурсів на продукти. Вона характеризує певний вид роботи банку чи навіть її частини тiльки в даний момент i стосовно лише окремого економiчного суб’єкта, тобто на мiкрорiвнi. Її проведення не зумовлює обов’язкового надання банківських послуг. Проведення банківських операцій (наприклад, списання коштів з рахунків клієнтів чи їх зарахування на них) не вимагає значного застосування основних засобів. Для цього переважно достатньо використати комп’ютерну техніку та засоби зв’язку. Зазвичай під банківською операцією розуміють сукупність дій банку, прямо чи опосередковано пов’язаних з рухом коштів.

Інше визначення банківської операції Комплекс організаційних, інформаційних, фінансо- вих і юридичних процедур, поєднаних спільною технологією, що здійснюються в процесі надання банком послуг своїм клієнтам називається банківською операцією. Термін „операція” походить від латинського operatio – дія і означає окрему закінчену частину технологічного процесу, що виконується на одному робочому місці одним чи кількома працівниками, спрямовану на вирішення якоїсь задачі в галузі виробничої, торгівельної, фінансової чи іншої діяльності.

пасивні б) активні в) комісійнопосередницькі")

Операції банків а) пасивні б) активні в) комісійнопосередницькі

Гордон Лонсдейл: Моя профессия – разведчик / Н. В. Губернаторов и др. – М. : Орбита, 1990. С. 29 Банковский счет на Западе – это нечто большее, чем просто свидетельство о наличии у вкладчика определенной суммы денег. Банк – это весы, с помощью которых бизнес определяет положение человека в его мире. Это телескоп, через который он видит его так же ясно, как астроном Луну. Короче, человек с банковским счетом – это солидный человек, заслуживающий доверия и уважения, – одна из аксиом мира капитала.

А ще вважають, що банківські операції – це сукупність різних видів і напрямів діяльності банку у сфері фінансово-кредитних відносин з метою одержання прибутку. До них відносяться: - залучення грошових коштів і їх розміщення; -здійснення кредитування і розрахунків; -касове обслуговування юридичних і фізичних осіб; - емісійна діяльність; - купівля і продаж цінних паперів та валютних цінностей; -зберігання, купівля та продаж банківських металів, дорогоцінних каменів та інших коштовностей; - формування та розміщення золотовалютних резервів; -касове виконання державного бюджету й обслуговування державного боргу; - видача гарантій, поручительств; - надання інших фінансових послуг.

Класифікація активів балансу банку відповідно до ступеня ризику (Сумарні активи КБ на 01. 2013 р. – 1, 127 трлн грн. ) Вид активів Перша група: - каса і прирівняні до неї кошти - кошти на коррахунку в НБУ - кошти на депозитних рахунках у банках Коефіцієнт ризику 0 0 0 Друга група: - готівка в процесі інкасації - кошти на рахунках в іноземних банках 0. 1 Третя група: - цінні папери уряду України 0. 2 Четверта група: - будинки, споруди будинки, - кредити під заставу майна, векселів (за умови, що сума застави не менша 125% від суми кредиту) умови, - позички під страхування, гарантію, поручительство (в тому числі під гарантію місцевих органів страхування, гарантію, влади) - позички без забезпечення (бланковий кредит) (бланковий - прострочені позички (незалежно від забезпечення) крім безнадійних щодо повернення (незалежно забезпечення) - пролонговані кредити (незалежно від забезпечення) (незалежно забезпечення) - безнадійні щодо повернення позички - інші основні фонди - дебітори - факторингові операції - операції з цінними паперами - витрати майбутніх періодів 0. 5 1. 0 1. 0

До формування пасивів банку Діяльність кожного банку насамперед залежить від його пасивів. Коли ж мова йде про їх формування, то слід розрізняти такі поняття: § власний капітал банку; § ресурсний потенціал банку; § ресурсна база банку; § банківські ресурси.

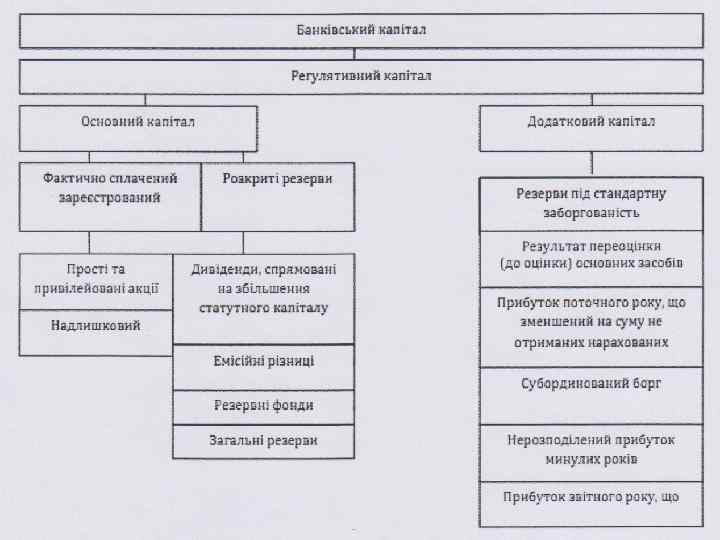

ВЛАСНИЙ КАПІТАЛ БАНКУ Власний капітал банку – це сукупність коштів, вкладених власниками при створенні банку, збільшених у процесі банківської діяльності внаслідок капіталізації одержаного прибутку та додаткових внесків учасників до статутного капіталу. Якщо з нього відняти відвернені кошти банку (вкладення в структури, де засновником чи співзасновником є банк), то отримаємо регулятивний капітал банку. Функції власного капіталу банку: § Захисна – власний капітал слугує насамперед для страхування інтересів вкладників і кредиторів, покриття поточних збитків банку. § Забезпечення оперативної діяльності, особливо у початковий період діяльності банків. § Регулююча – від власного капіталу залежить низка оціночних показників діяльності банків, які встановлює НБУ.

§ За визначенням, яке дано в Законі України")

Власний капітал банку (у юридичному сенсі) § За визначенням, яке дано в Законі України “Про банки і банківську діяльність”, капітал банку – власні кошти, залишкова вартість активів банку після вирахування всіх його зобов'язань.

РЕСУРСНИЙ ПОТЕНЦІАЛ БАНКУ – максимум ресурсів, які банк може залучити на грошовому ринку. Він залежить від: 1) обсягу власного капіталу банку, від якого залежить обсяг залучення ресурсів; 2) стану грошового ринку (вітчизняного та міжнародного).

РЕСУРСНА БАЗА БАНКУ § РЕСУРСНА БАЗА БАНКУ – сукупність коштів, що є у розпорядженні банку, та можливість додаткового їх залучення на грошовому ринку для розширення банківської діяльності. Ресурсна база банку залежить від обсягу коштів, які уже задіяні у банківську діяльність, та масштабів грошового ринку, з якого можна їх залучити.

Ресурсна база банку Грошові кошти, що беруть участь у банківському обороті Грошові кошти, що не беруть участі у банківському обороті (знаходяться поза банками)

Класифікація банківських ресурсів за окремими ознаками Банків ські ресурси За економічним змістом За місцем мобілізації За можли-вістю прогнозуван-ня За часом використання

Банківські ресурси – сукупність банківського капіталу та ресурсів, безпосередньо не призначених для отримання прибутку. Джерелами формування банківського капіталу є: а) власний капітал банку (основний та додатковий); б) залучені ресурси (вклади та депозити); в) запозичені ресурси (МБК та облігаційні позики); г) емітовані ресурси (створюються 7 -ми відоми ми способами емісії грошей).

Класифікація активів балансу банку відповідно до ступеня ризику Вид активів Коефіцієнт ризику Перша група: - каса і прирівняні до неї кошти - кошти на коррахунку в НБУ - кошти на депозитних рахунках у банках 0 0 0 Друга група: - готівка в процесі інкасації - кошти на рахунках в іноземних банках 0. 1 Третя група: - цінні папери уряду України 0. 2 Четверта група: - будинки, споруди - кредити під заставу майна, векселів (за умови, що сума застави не менша 125% від суми кредиту) - позички під страхування, гарантію, поручительство (в т. ч. під гарантію місцевих органів влади) - позички без забезпечення (бланковий кредит) - прострочені позички (незалежно від забезпечення) крім безнадійних щодо повернення - пролонговані кредити (незалежно від забезпечення) - безнадійні щодо повернення позички - інші основні фонди - дебітори - факторингові операції - операції з цінними паперами 0. 5 1. 0 1. 0

Кредитні продукти, що банки надають своїм клієнтам Кредити Кредитно-гарантійні послуги Послуги кредитного характеру Позички на строк Акцептний кредит Факторинг Кредитна лінія Авальний кредит Контокорентний кредит, овердрафт Кредит під векселі (врахування чи застава векселів) Синдиковані Паралельні Спільні Форфейтинг Лізинг

Витрати комерційного банку 1. Процентнi витрати: : • витрати, пов’язанi з виплатою процентiв за вкладами юридичних та фiзичних осiб; • витрати за коштами, залученими вiд НБУ та iнших комерцiйних банкiв. 2. Комiсiйни витрати: • витрати на розрахунково-касове обслуговування клієнтів; • зберiгання цiнностей; • обслуговування депозитних рахункiв. 3. Торговi эбитки: • вiд дiяльностi на валютному ринку; • вiд дiяльностi на ринку банкiвських металiв. 4. Адмiнiстративнi витрати: • витрати на утримання персоналу; • витрати на сплату податкiв; • витрати на утримання та експлуатацiю основних засобiв.

5. Стабільність банків та механізм її забезпечення Що таке стійкість комерційного банку? Стійкість комерційного банку – це здатність банку в динамічних умовах ринкового середовища чітко й оперативно виконувати свої функції, забезпечувати надійність внесків юридичних і фізичних осіб і своїх зобов’язань щодо обслуговування клієнтів.

Чинники, що впливають на стійкість банку v v v v Стан світової та вітчизняної економіки. Рівень менеджменту банку. Підтримка банку з боку його власників та банків-партнерів. Дотримання банком економічних нормативів управління банківськими ризиками. Рівень капіталізації банків. Наявність фонду гарантування вкладів. Але!!! Довіра до банків.

Банківські кризи З 1970 по 2011 рр. у світі відбулося 145 банківських криз. Найбільша кількість банків, яка числилася в Україні, – 234. В результаті банкрутств та реструктуризацій вона зменшилася до 153 діючих банків. Зараз їх близько 180. В 2012 р. в Україні закрилося 26 ко- мерційних банків (

В. Є. Маковський. Крах банку

Фонд гарантування вкладів фізичних осіб Заснований у 1999 р. і є державною спеціалізованою установою у сфері гарантування вкладів фізосіб. Такі фонди є й в ін. країнах. Кошти фонду формуються за рахунок держави (НБУ) та відрахувань банків-членів (кількість їх змінюється, на 1. ХІ. 2012 р. – 174). Активи ФГВФО – 6, 3 млрд грн. Суми відшкодування в разі банкрутства банку З якого часу Сума, грн. 1999 500 ІV. 2005 5000 50 000 ХІ. 2002 1500 ІІ. 2006 8000 150 000 ІХ. 2003 2000 V. 2006 15000 200 000 ІV. 2004 3000 ІІ. 2007 25000 Зараз розмір відшкодування встановлює ФГВФО

; v транснаціональними")

6. Міжнародне банківництво Представлене: v міжнародними банками (МБРР, ЄІБ та ін. ); v транснаціональними банками, тобто банками, центральний офіс яких знаходиться в якійсь країні, а їх дочірні банки і філії є в багатьох країнах світу, особливо у світових фінансових центрах. Працюють ці банки й в Україні. Для Євро-2012 в Україні створена відповідна інфраструктура. Щоб її використовувати й після чемпіонату, Україна має прикласти зусиль, щоб Київ також став світовим фінансовим центром.

Катериничев П. В. Банкир: Роман. – М. : Центрополиграф, 2003. – 558 с. Банки – давно совсем не те, что мы себе представляем! С 70 -х годов, и особенно в 80 -е состоялась всеобщая трансформация крупнейших банков в международные, транснациональные. Люди наглядно заметили информационную революцию, потому что это коснулось непосредственно каждого: выход через мировые информационные сети в любые информационные хранилища, будь то библиотеки, музеи, архивы, общение посредством компьютера, мгновенная почта, работа на любой из мировых бирж, не выходя из офиса или дома… …Размещение крупнейшими банками-монополистами «опорных пунктов» в международной среде происходило темпами даже более высокими, чем экспансия торгово-промышленных монополий. Зарубежная банковская деятельность превратилась в один из значимых показателей внешнеэкономического положения развитых стран. Даже конкурентные позиции национальных экономик США, Великобритании, Японии, Германии – всех «китов» – стали определяться размахом международной деятельности их банков в кредитно-финансовой сфере. Ну а сами банки? Они стали кредитовать государства путем покупки государственных займов.

з сумарними активами понад $550")

Приклади транснаціональних банківських угрупувань ЮБІК (Юргінен бенке інтернешнл компані) з сумарними активами понад $550 млрд: ь Амстердам-Роттердам банк”, Нідерланди; ь “Дойче банк”, ФРН; ь “Мідленд банк“, Великобританія; ь “Женераль де банк”, Бельгія” та ін. АБІКОР (Ассошиейтед бенке оф Юроп корп. ) включає 10 банків з сумарними активами понад $700 млрд: Ш “Альгемене банк Нідерланд”; Ш “Банко націонале де Лаворно”, Італія; Ш “Банк національ де Парі”, Франція; Ш ”Барклейс банк”, Великобританія; Ш “Дрезднер банк”, ФРН та ін.

Соловьев Е. Ротшильды, их жизнь и капиталистическая деятельность. – Челябинск: Урал LTD, 1997.")

1) Соловьев Е. Ротшильды, их жизнь и капиталистическая деятельность. – Челябинск: Урал LTD, 1997. – 149 с. ; 2) Герберт Р. Лотман. Ротшильды – короли банкиров. История известной династии за два столетия. – Мн. : Интер-Дайджест; Смоленск: ТОО «Эхо» , 1997. – 352 с. Рекомендую прочитати! В ХVІІ ст. у феодальній Франції та німецьких державах євреям було заборонено володіти землею, займатися багатьма ремеслами, торгувати деякими товарами, вони навіть не мали прізвищ. Жили в гетто, яке замикалося на ніч і в неділю. Зобов’язані були носити одяг певного зразка і платити численні податки і мита. Але вони мали гроші, з якими могли робити все що завгодно, в т. ч. займались лихварством. Тому до них за позиками часто звертались короновані особи. Прізвище Ротшілдьд походить в перекладі з нім. – червона вивіска. Засновником клану був Мейєр Амшель, який народився у Франкфурті-на. Майні у 1744 р. У 25 р. став придворним банкіром принца Гессенського, заодно вигідно вкладав свої гроші. Возити по Європі золоті монети було небезпечно і незручно. Євреї придумали розписки, на оснрові яких можна було отримати гроші в іншій країні. Ротшільд послав свого сина Натана в Лондон, де відкрив свій філіал, Якова (Джеймса) – в Париж, у Відні опинився Соломон, а в Неаполі – Карл. Через їх банки по Європі переміщувалися великі гроші. Багатство і вплив клану швидко зростали. Тому можна сказати, що перша банківська імперія була створена Рот-

7. Розвиток банківської системи України Основи сучасної банківської системи України почали закладатися ще в останні роки існування СРСР. Українські республіканські контори 6 союзних банків були перейменовані у відповідні Українські банки, правда, підпорядковані цим союзним банкам. Починаючи з 1989 р. в Україні почали засновуватися комерційні та кооперативні банки. 20. 03. 1991 р. був прийнятий Закон України “Про банки і банківську діяльність”. У жовтні 1991 р. усі банки були переєрестровані уже за українським законодавством. Уже у 1993 р. в Україні було 234 комерційні банки, а потім НБУ взяв курс на зменшення їх кількості. Спочатку було кілька великих колишніх державних банків, решта були дрібними. Зараз ситуація змінилася. Але більшість великих банків продалися іноземному капіталу. В Україні немає спеціалізованих (окрім Ощадбанку) та спеціальних банків (окрім Земельного, який ще формується).

Недоліки і загрози у розвитку банківської системи України: 1. Відсутність законодавчо затвердженої концепції розвитку банківської системи України; 2. Низька довіра населення до банків та інших фінансових посередників; 3. Диспропорція між ресурсами і активами банків за строками; 4. Надмірне проникнення іноземного капіталу у банківську сферу; 5. Доларизація економіки, в т. ч. за рахунок надання кредитів в іноземній валюті.

Окремі дані про банки України, на кінець року Показники 1992 1993 1994 1995 1996 1997 1998 1999 К-кість зареєстрованих банків 133 211 228 230 229 227 219 в т. ч. в даному році 60 84 28 3 10 8 3 ― Стат. капітал, млн грн. 0, 5 15 541 1098 1560 2107 2001 2002 2003 189 194 179 152 Кількість діючих банків 2000 157 158 2914 Банки з іноземним капіталом: -кількість ― ― 18 12 14 22 28 30 21 20 19 ? ? ? 6 7 7 40, 6 41, 9 39 банків в т. ч. зі 100%-им іноземним капіталом Частка іноз. кап-лу у стат. капіталі банків

Окремі дані про банки України, на кінець року Показники 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2012 Кількість зареєстрованих банків 182 186 193 198 197 194 198 176 Кількість діючих банків 160 165 170 175 184 182 176 176 Банки з іноземним капіталом: -кількість 19 23 35 47 47 53 54 7 9 13 13 17 22 22 9, 6 19, 5 27, 6 35 36, 7 41, 9 39 банків в т. ч. зі 100%-им іноземним капіталом Частка іноземн. капіталу у статутн. у капіталі банків 35, 8 40, 6

Розвиток банківської системи України у ХХІ ст. У 1999 р. припинилося падіння обсягів ВВП у промисловості, а у 2000 р. – у сільському господарстві, слабшала інвестиційна криза. З початку ХХІ ст. банки більше стали кредитувати реальну економіку та надавати споживчі кредити населенню. В Україну почали входити іноземні банки. Українські уряд, банки і корпорації виробничої сфери почали запозичувати кошти в зарубіжних кредиторів. Оскільки банківський бізнес в Україні став невигідним (прибуток банки змушені були спрямовувати не на виплату дивідендів, а на збільшення статутного капіталу, інсайдери були поставлені в гірші умови, ніж інші клієнти банків), то українські банки почали готуватися до продажу іноземним банкам насамперед шляхом збільшення своєї мережі відділень. В результаті майже усі найбільші комерційні банки продалися зарубіжним банкам. Але після кризи стало зрозуміло, що іноземних банків в нашій країні з’явилося забагато. Це не відповідало рівневі і завданням розвитку економіки.

Продовження 1 Проте після 2009 р. поступово іноземні банки почали згортати діяльність в Україні, повертаючи отримані раніше кредити материнським банкам. Україна перестала бути привабливою для іноземних банків. Але прихід іноземних банків в Україну супроводжувався їхніми стандартами, досвідом, новими продуктами, методами корпоративного управління. Однак іноземні банк вразливіші до світових криз. Періодичні притоки до них і відтоки зарубіжного спекулятивного капіталу негативно впливають на нашу економіку. Банківська паніка, що виникла восени 2008 р. призвела до масового вилучення вкладів з банків, а тому знизилась платоспроможність та ліквідність банків. НБУ змушений був тимчасово “заморозити” видачу депозитів, що посилило недовіру до банків. Банки, засновані на вітчизняному та зарубіжному капіталі, під час фінансової та економічної кризи майже припинили надавати кредити, особливо іпотечні. Багато кредитів не погашалися, а тому низка банків збанкрутувала. Окремі банки покинули роздрібний бізнес. Першими це зробили шведські Swed. Bank і SEB та Укр. Сиббанк.

Продовження 2 Власник останнього BNP Paribas для зміцнення позицій на українському ринку залучив в акціонери ЄБРР (частка – 25%), банківська група Credit Agricole об’єднала дві свої українські “дочки”. Німе-цький Commerzbank продав банк “Форум” олігархові Вадимові Новинському. Змінили власників “БМБанк” та ”Банк Ренесанс Капітал” Через дефіцит ресурсів та недовіру до банків останнім прийшлось залучати дорогі депозити фізичних осіб. Багато банків припинили кредитування населення через низький його попит і ризики неповернення позичок. І лише в 2011 р. банки почали відновлювати кредитування під високі відсотки, але через це мають гостру потребу в надійних позичальниках. Тому банки значно збільшили свої портфелі державних цінних паперів. Криза в зоні євро є загрозою й для України. А тому експерти вважають, що потрібно тримати свої заощадження подальше від європейських банків, передусім від грецьких. В цілому ситуація в банківському секторі України складна. Еко-номіка має велике боргове навантаження (кредити до ВВП становлять 60%; у сусід-ніх країнах – менше). Частка проблемних кредитів у портфелях банків стано-вить 30– 40%, а тому частина їх буде списана на збитки. Нарощування портфел. Я кредитів відбуватиметься низькими темпами, що негативно позначиться на соціадьно-економічному розвитку країни.

Напрями розвитку комерційних банків в Україні: § повернення довіри до банків; § опрацювання і прийняття Верховною Радою України Концепції розвитку банківської системи; § створення умов для добросовісної конкуренції між банками; § реструктуризація банків, які опинилися під час фінансової кризи у скрутному становищі; § розширення державного сектора у банківській системі; § створення спеціальних державних банків; § створення широкої мережі кооперативних банків; § сприяння банками реалізації інноваційної моделі розвитку України; § відкриття українськими банками дочірніх банків і філій в зарубіжних країнах; § перетворення Києва в один із світових фінансових центрів.

Деякі маловідомі видатні українці Смт Гримайлів на Тернопільщині – батьківщина Івана Пулюя. Разом з П. Кулішем та І. Нечуєм. Левицьким вперше переклав на українську мову Біблію. А ще І. Полюй відкрив ікс-промені (рентгенівські промені). Але його спритний співробітник зареєстрував на себе. У Гримайлові відкрито величний пам’ятник славному земляку Із Тернопілля у США у свій час перебрався Неприцький-Грановський, завдяки якому та іншим нашим землякам було врятоване американське сільське господарство. Вчений був видатним фахівцем у галузі боротьби із шкідниками рослин. Там він став найавторитетнішим ученим, котрий консультував американських фермерів. Як його шанували в США, можна судити з такого факту: коли започатковувалась ООН, він був серед 20 представників американського народу у їхній делегації. Тривалий час вважалося, що телевізор був винайдений у США. Винахід приписувався російському емігранту Володимиру Зворикіну, який у 1929 р. виготовив кінескоп, а через два роки – електронно-передавальну трубку. У 1933 р. вдалося передати зображення. Але комісією ЮНЕСКО длоказала, що перша у світі телепередача була здійснена у Ташкенті 28. 07. 1928 р. Творцем винаходу був Борис Грабовський – син видатного українського поета Павла Арсеновича Грабовського, що загинув на засланні в Сибіру.

Тема 14 - КБ.ppt