Tema_14.pptx

- Количество слайдов: 13

Тема 14. ОСОБЛИВОСТІ МЕТОДОЛОГІЇ ТА ОРГАНІЗАЦІЇ ВНУТРІШНЬОГО АУДИТУ 1. Суть і завдання внутрішнього аудиту та його місце в системі внутрішнього контролю 2. Об'єкти внутрішнього аудиту 3. Формування методології внутрішнього аудиту 4. Організація внутрішнього аудиту

Причини створення системи внутрішнього контролю на підприємстві: • ускладнення організаційної структури підприємств (об'єднання їх в асоціації, створення дочірніх підприємств та ін. ); • розширення видів діяльності та можливість їх кооперації; • віддаленість окремих структурних підприємств від головного підприємства; • потреба керівництва отримати достатньо об'єктивну інформацію і незалежну оцінку роботи менеджерів усіх рівнів управління; • підвищення ступеня довіри держави і ділових партнерів до підприємства.

Конструктивний підхід у розв'язанні організаційних питань реалізується насамперед виясненням місця і ролі внутрішнього ау диту в загальній системі внутрішнього контролю на підприємстві. До системи внутрішнього контролю підприємства зі складною організаційною структурою управління входить внутрішньогосподар ський контроль, який здійснюється всіма структурними підрозділа ми підприємства, в тому числі спеціалізованим підрозділом внутрішнього аудиту.

внутрішній аудит повинен виконувати роль діагностич ного засобу в управлінні господарською діяльністю підприємства. Основною метою внутрішнього аудиту є експертна оцінка економіч ної політики підприємства, у тому числі і облікова, оцінка діяльно сті внутрішньогосподарського контролю, який здійснюється всіма його структурними підрозділами. Окрім завдань контрольного характеру, служба внутрішнього аудиту повинна розв'язувати завдання економічної діагностики, розробки фінансової стратегії, маркетингових досліджень, управлін ського консультування, оцінки рентабельності комерційних угод, реалізації нових видів товарів тощо. У цьому випадку потрібно розглядати діяльність внутрішнього аудиту як сукупність аудитор ських послуг, здійснюваних за вимогою керівництва підприємства і у зв'язку з потребами управління.

Ознака 1. Мета і завдання 2. Замовник 3. Види послуг 4. Об'єкти аудиту Внутрішній аудит Визначає керівництво під приємства Керівництво підприємства Визначає керівництво під приємства, беручи до уваги потреби управління Залежать тільки від госпо дарсько фінансової діяльно сті підприємства і визнача ються керівником Зовнішній аудит Визначається договором Власники (акціонери) Визначається договором на аудиторські послуги Залежать від господарсько фінансової діяльності суб'єк тів перевірки і визначають ся договором Підприємницька діяльність 5. Характер діяльності Виконавча діяльність 6. Організація служби Окрема служба внутрішньо го аудиту або в складі іншо го структурного підрозділу 7. Організація роботи аудитора 8. Суб'єкти аудиту Виконання конкретних зав дань керівництва 9. Регламентація аудиту Регламентується керівниц твом підприємства Регламентується Законом "Про аудиторську діяльність", міжнародними нормативами 10. Кваліфікація Вища або середня спеціаль на освіта 11. Оплата праці Нарахування зарплати згід но зі штатним розкладом підприємства 12. Відповідальність 13. Наявність ризику Перед керівництвом підпри ємства Ризик бізнесу підприємства, втрати репутації Вища освіта та наявність сертифіката аудитора Нарахування зарплати згідно з діючим положенням про оплату праці аудиторської фірми або договору Перед замовником і перед тре тіми особами Ризик бізнесу аудиторської фірми, аудиторський ризик 14. Подання звітності 15. Зміст і форми звіту Керівництву підприємства Штатні працівники підпри ємства Акт перевірки та інші звітні документи визначає керів ництво підприємства Аудиторська фірма або ау дитор, зареєстрований як фізична особа (підприємець) Визначається керівництвом аудиторської фірми або ау дитором самостійно Незалежні аудитори Замовнику (власнику, акціоне рам), може бути опублікована Аудиторський висновок за зміс том і формою повинен відпові дати вимогам АПУ, інші форми звітності погоджуються між ау дитором і замовником

Порівняльна характеристика внутрішньогосподарського контролю і внутрішнього аудиту Структурні елементи 1. Мета 2. Завдання 3. Суб'єкти Внутрішньогосподарський контроль (ВГК) Внутрішній аудит (ВА) Забезпечення дотримання законно сті й економічної Оцінка якості економічної інформації, що доцільності госпо дарсько фінансової діяльності формується управлінською системою під приємства; експертна оцінка обліково економічної політики підприємства, оцінка функціонування ВГК попередження здійснення незаконних, економічно оцінка організаційної діяльності підприємства; недоцільних господарських операцій на стадії прийняття експертна оцінка економічної політики управлінських рішень (попереджувальний контроль); підприємства з допомогою проведення усунути допущені недоліки на стадії здійснення аналітичного тестування і застосування тестів господарських операцій в процесі діяльності кожного контролю; трудового колективу (поточний контроль); забезпечення користувачів інформацією про встановлення законності, економічної доцільності вже реальний фінансовий стан підприємства, здійснених господарських операцій, реалізованих достовірності обліку і звітності; управлінських рішень (наступний контроль) визначення фінансової стратегії підприємства Керівник, начальники структурних підрозділів (менеджери), Працівники спеціалізованої служби ВА: бухгалтер посадові особи всіх підрозділів, у тому чис лі обліково ауди тор, експерт аналітик, експерт юрист, фінансова служба, ревізійна комісія (в акціонерних експерт маркето лог, експерт інформаційних товариствах) систем 4. Об'єкти Організаційно технологічні, фінансово економічні процеси і їх Система управління підприємством, в тому числі елементи; стан і використання всіх видів господарських система внутрішньогосподарського об ліку і засобів і джерела їх утворення; трудова діяльність колек тиву контролю; економічна інформація, складена і окремих його членів (дотриман ня законів, правових норм і менеджерами, в тому числі дані обліку і встанов лених правил роботи) звітності 5. Методичні прийоми Прийоми та методи документального і фактичного контролю, Прийоми та методи докумен тального і економічного аналізу фактичного контролю, методи і прийоми експертно аудиторської діагностики 6. Види звітності Відомості контролю окремих об'єктів (загального чи Аудиторська звітність, акт аудиту незагального), контрольні розрахунки, акти перевірок і обстежень 7. Користувачі контрольної Президент фірми, дирекція, менед жери структурних Власники (засновники), менеджери вищої ланки інформації підрозділів управління

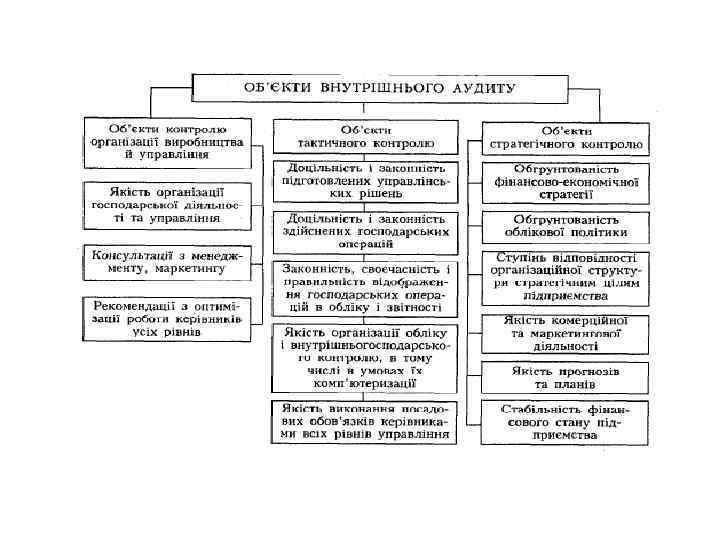

2. Об'єкти внутрішнього аудиту

3. Формування методології внутрішнього аудиту Методологія внутрішнього аудиту — це вчення про методи (спо соби) пізнання, за допомогою яких аудитор досліджує об'єкти внут рішнього контролю, що в сукупності формують його предмет.

Дослідження об'єктів аудиту здійснюється за допомогою загально наукових методів і спеціальних прийомів. • До загальнонаукових методів належать індукція, дедукція, синтез, аналіз, аналогія, абс трагування, конкретизація, моделювання, класифікація. • До спеціа льних прийомів аудиту належать спостереження, опитування, під твердження, підрахунок, аналітичний огляд та інші.

Методологія аудиту визначається основними принципами, що подають головні засади, на яких здійснюється його функція. У прийнятому МФБ Кодексі етики професійних бухгалтерів визна чені такі принципи аудиту: чесність; об'єктивність; незалежність; конфіденційність; професійна компетентність; професійна поведін ка; технічні стандарти. Ці принципи характерні не тільки для зо внішнього аудиту з деяким уточненням їх трактування і визначен ня, а й для внутрішнього.

Організація внутрішнього аудиту • • • Основними елементами внутрішнього аудиту є організація процесу аудиторського контролю, служби і праці аудиторів. Об'єктами організації внутрішнього аудиту доцільно вважати технологічний процес внутрішньогосподарського контролю і працю виконавців. До методів організації внутрішнього аудиту можна віднес ти графічний, проектний, моделювання, аналітичний, спостережен ня і сітьовий. Суттєвим питанням організації внутрішнього аудиту є форми його організації. Під формою організації внутрішнього аудиту розуміють спо соби розподілу праці між виконавцями (служби внутрішнього аудиту). До принципів організації внутрішнього аудиту належить: системність; комплексність; планування процесу внутрішнього аудиту; документування; поінформованість керівництва; звітність перед керівництвом. Основним структурним елементом процесу внутрішнього аудиту є об'єкти організації контрольного процесу і його етапи. До об'єк тів організації процесу внутрішнього аудиту належать: контрольні номенклатури; форми відображення контрольних номенклатур та їх носіїв; технологія процесу внутрішнього аудиту.

Дякую за увагу!

Tema_14.pptx