Экономика Финансовая система и политика.ppt

- Количество слайдов: 60

Тема № 14: Формирование и использование государственного бюджета

Вопросы лекции 1. Сущность финансов. 2. Понятие и структура государственно бюджета. 3. Налоговая система. Экономика. Курс лекций. Изд. 3 , 2011. Т. 16. Экономическая теория. Уч. наглядное пособие. М. , 2008. С. 32 -40

n n n Бюджетный кодекс Российской Федерации» от 31. 07. 1998 N 145 -ФЗ // Собрание законодательства РФ. 1998. № 31. Ст. 3823. « «О медицинском страховании граждан в Российской Федерации» : Закон РФ от 28. 06. 1991 N 1499 -1 // Ведомости СНД и ВС РСФСР. 04. 07. 1991, № 27, ст. 920. «Об основах обязательного социального страхования» : Федеральный Закон от 16. 07. 1999 N 165 -ФЗ // Собрание законодательства РФ. 1999, № 29. Ст. 3686. «Об обязательном пенсионном страховании в Российской Федерации» : Федеральный Закон от 15. 12. 2001 N 167 -ФЗ // Собрание законодательства РФ. 2001, № 51. Ст. 4832.

1 вопрос. Сущность финансов.

рядах Италии и денежный платеж. В (от лат. financia –платеж,")

Термин финансы наличность, доход) рядах Италии и денежный платеж. В (от лат. financia –платеж, возник в XI-XV вв. в торговых сначала обозначал любой дальнейшем он получил международное распространение, начал употребляться как понятие, связанное с системой денежных отношений между населением и государством по поводу образования государственных фондов денежных средств.

")

Финансы как экономическая категория, выражают отношения, связанные с образованием, распределением и использованием финансовых (денежных) средств, т. е. финансы не сами денежные средства, а отношения между людьми по поводу образования, перераспределениям и использования фондов денежных средств.

Финансовые отношения складываются: n n n между предприятиями в процессе приобретения товарноматериальных ценностей, реализации товаров и услуг; между предприятиями и вышестоящими организациями при создании централизованных фондов денежных средств и их распределении; между государством и предприятиями при уплате ими налогов в бюджетную систему и во внебюджетные фонды; между государством и гражданами при внесении ими налогов и других платежей и получении трансфертов; между отдельными уровнями бюджетной системы; между органами имущественного и личного страхования и предприятиями и гражданами при уплате страховых взносов и возмещении ущерба, при наступлении страхового случая.

В условиях рыночной экономики главной целью финансовой системы является обеспечении при помощи своих специфических методов и инструментов макроэкономической стабильности, или другими словами, создание таких финансовых условий, при которых воспроизводство национального продукта будет осуществляться при полной занятости населения и низком уровне инфляции.

В процессе достижения этой стратегической цели финансовая система должна решать следующие задачи : Ш осуществлять эффективный обмен товаров и услуг; Ш создавать капитал в денежной форме, соответствующий потребностям экономики; Ш способствовать превращению потребностей в реальные блага.

1. 2. 3. 4. 5. 6. Сущность финансов наиболее полно раскрывается в выполняемых ими функциях: Обеспечение деятельности государства Стимулирующая Стабилизация экономики Воспроизводственная Распределительная Контрольная

n Обеспечение деятельности государства, которая направлена на аккумулирование денежных ресурсов для проведения внутренней и внешней политики, включая расходы на социальные нужды и проведение финансовоэкономической политики на макроуровне. n Воспроизводственная функция − накопление необходимого количества денежных фондов (в том числе капитала) для осуществления расширенного воспроизводства. n Распределительная функция, которая заключается в распределении и перераспределении валового внутреннего продукта, в том числе национального дохода между отдельными сферами, отраслями, социальными слоями и группами.

n Стимулирующая функция − государство создает условия для ускоренного развития национальной экономики (через регулирование налогов, льгот и др. ). n Функция стабилизации экономики − регулирование государством с помощью финансов процесса развития экономической системы (например, капитальные вложения в расширение производства). n Контрольная функция, которая предусматривает контроль государства за порядком аккумулирования и распределения денежных средств предприятиями, финансово-кредитными институтами и организациями.

Для реализации своих функций финансовая система должна создавать и внедрять финансовые инструменты, использование которых позволит эффективно распределять и перераспределять потоки финансовых ресурсов в стране. В качестве таких инструментов выступают: n эмиссия (создание и выпуск в обращение) денежных знаков и ценных бумаг; n различные виды ценных бумаг (акции, облигации и др. ); n аккумулирование сбережений (открытие различных видов депозитов); n кредитование и т. п.

Для каждой страны, исходя из особенностей ее политического и экономического устройства, присуща своя специфическая структура финансовой системы.

Финансовая система – это совокупность форм и методов организации финансов; совокупность финансовых отношений и обслуживающие их специальные учреждения.

Структура финансовой системы: Государственные финансы n Финансы предприятий, организаций и учреждений n Финансы страхования n Финансы населения n

n Первая сфера, где необходимы финансы — государство. Система, с помощью которой государство собирает и расходует средства, называется государственные финансы (Publik Finance) или централизованные финансы.

: 1. Государственный бюджет (в нем концентрируются огромные финансовые ресурсы).")

Звенья I сферы (государственные финансы): 1. Государственный бюджет (в нем концентрируются огромные финансовые ресурсы). 2. Бюджеты государственных внебюджетных фондов (денежные средства, которые концентрируются в руках неправительственных, но государственных организаций), таких как: a) Пенсионный фонд РФ. b) Фонд социального страхования РФ (концентрирует деньги, предназначенные на оплату отпусков, больничных и т. д. ). c) Государственный фонд занятости населения РФ. d) Федеральный фонд обязательного медицинского страхования. Правительство стремится распоряжаться этими фондами, так как в них оседают колоссальные средства, которые правительство может использовать для своих целей. 3. Государственный кредит. 4. Сейчас выделяют из государственных финансов местные финансы. Их можно обозначить как отдельную сферу.

Кроме государства существуют различного рода предприятия, следовательно, вторая сфера называется финансы предприятий. Это инструмент, с помощью которого предприятие собирает средства (Corporate Finance) или децентрализованные финансы.

: 1) финансы предприятий, функционирующих на коммерческих началах; 2) финансы")

Звенья II сферы (финансы предприятий): 1) финансы предприятий, функционирующих на коммерческих началах; 2) финансы учреждений и организаций, которые осуществляют некоммерческую деятельность; 3) финансы общественных объединений (профсоюзов, политических партий, общественных фондов). Финансы предприятий является основой финансовой системы. На предприятиях формируется основная часть финансовых ресурсов страны.

Третья сфера — финансы страхования. Фонды страхования формируются за счет страховых взносов населения и предприятий и предназначены для возмещения причиненного виновной стороной материального ущерба и покрытия страховых рисков

Страхование — специфическая сфера, которая имеет свои звенья: 1. Социальное страхование; 2. Личное страхование; 3. Имущественное страхование; 4. Страхование ответственности; 5. Страхование предпринимательских рисков.

Некоторые авторы добавляют IV сферу − финансы домашних хозяйств. Финансы населения − это денежные ресурсы, которые формируются у жителей страны из доходов полученных от трудовой (хозяйственной) деятельности или по наследству.

2 вопрос. Понятие и структура государственно бюджета.

– ведущее звено финансовой системы государства, центральная")

n Государственный бюджет (англ. Budget − сумка) – ведущее звено финансовой системы государства, центральная часть всей финансовой системы. В Бюджетном кодексе РФ сказано в ст. 6 «бюджет − форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления» .

n Как экономическая категория бюджет выражает систему денежных отношений между государством и экономическими субъектами по поводу перераспределения части стоимости общественного продукта для удовлетворения наиболее важных на данном этапе развития общественных потребностей. n Как специальный финансовый план бюджет представляет собой юридически оформленный документ, в котором в количественном выражении определены предполагаемые доходы, источники их получения, распорядители и предполагаемые получатели этих средств для реализации тех или иных функций государства, органов местного самоуправления.

Государственный бюджет имеет силу закона, представляет план доходов и расходов государства, с помощью которого государство осуществляет территориальное и межотраслевое распределение и перераспределение валового национального продукта, утверждается законодательным органом власти – парламентом. Основными функциями бюджета являются: n перераспределение национального дохода и ВВП; n государственное регулирование и стимулирование экономики; n финансовое обеспечение социальной политики; n контроль за образованием и использованием централизованного фонда денежных средств.

Построение бюджетной системы Российской Федерации основано на Конституции РФ и конституциях республик в составе РФ. В соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст. 10) бюджетная система Российской Федерации состоит из трех уровней: 1) федерального бюджета и бюджетов государственных внебюджетных фондов; 2) бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов; 3) местных бюджетов. Свод федерального бюджета и бюджетов субъектов Федерации образует понятие «консолидированный бюджет» РФ. Он не утверждается и используется для анализа показателей бюджетной системы.

бюджет, бюджеты 21 республики, которые входят")

n Государственная бюджетная система РФ включает республиканский (федеральный) бюджет, бюджеты 21 республики, которые входят в РФ, 55 краевых и областных бюджетов, 2 городских бюджета (Москвы и Санкт-Петербурга), 4 окружных бюджетов автономных округов, бюджет Еврейской автономной области и около 29 тысяч местных бюджетов (городских, поселковых, сельских).

Структура бюджета Доходная часть : n Внутренние источники доходов 1. 2. 3. n 1. 2. Расходная часть: n Налоги n Сборы Все виды доходов от государственной собственности Бюджет развития Текущие расходы Внешние источники доходов Заемные средства у других государств Международная торговля

В Российской Федерации доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений. К налоговым доходам, формирующим основную часть (около 84%) бюджетного фонда государства, относятся предусмотренные законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Неналоговыми доходами бюджета (на их долю приходится около 10% консолидированного бюджета РФ − свода бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами) являются: • доходы от использования имущества, находящегося в государственной и муниципальной собственности (средства, получаемые: в виде арендной платы за сдачу названного имущества во временное владение и пользование; процентов по остаткам бюджетных средств на счетах в кредитных организациях; от передачи имущества под залог и в доверительное управление; возврата государственных кредитов, бюджетных кредитов и ссуд; в виде других доходов от использования соответствующего имущества); • доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий • иные неналоговые доходы.

В доходы бюджетов могут перечисляться безвозмездные и безвозвратные перечисления. Это финансовая помощь из бюджетов других уровней в форме: дотаций (бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основе для покрытия текущих расходов). Эта форма финансовой помощи является традиционной; субсидий (бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов); субвенций (бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на безвозмездной и безвозвратной основах на осуществление целевых расходов) и иные.

n Расходы государственного бюджета – это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению.

Основные расходные статьи бюджета v Социально-культурные программы v Финансирование народного хозяйства v Целевые программы v Национальная оборона v Управление v Международная деятельность

и рост расходов к 2011 году")

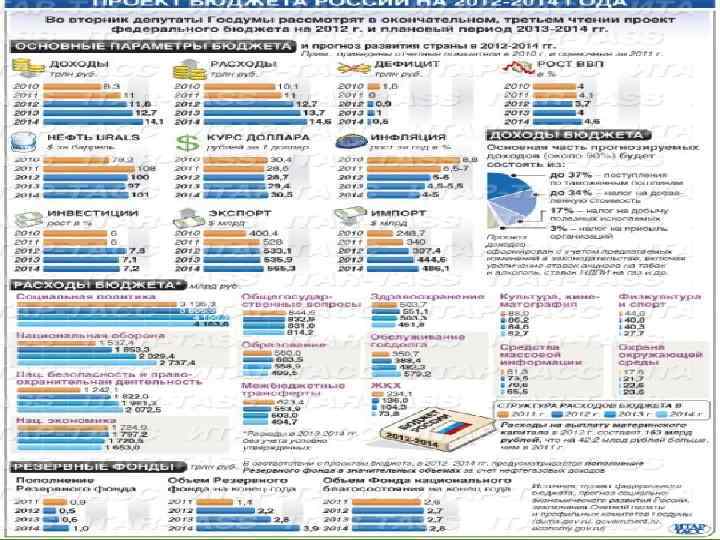

Расходы федерального бюджета в 2012 году (млрд. рублей) и рост расходов к 2011 году (%)

Доходы и расходы федерального бюджета Российской Федерации в ценах 2011 г.

Структура расходов федерального бюджета по федеральным целевым программам

Различают три состояния госбюджета: сбалансированное, когда расходная часть равна доходной; n дефицитное, когда превышение расходов бюджета над его доходами; n профицитное, когда доходы превышают расходы. n

n Профицит федерального бюджета РФ на конец 2011 года составит 192 млрд. рублей против дефицита в размере 1, 812 трлн. рублей на конец 2010 года. n Доходы бюджета в 2011 г. составят, по оценке, 11, 211 триллиона рублей, расходы — 11, 019 трлн. рублей.

n n n Объем Резервного фонда РФ в ноябре 2011 г. вырос на 1, 5% - до 801, 77 миллиарда рублей, объем Фонда национального благосостояния (ФНБ) - на 1, 4%, до 2, 764 триллиона рублей. Остатки средств на отдельных счетах по учету средств Резервного фонда составили 11, 08 миллиарда долларов, 9, 04 миллиарда евро и 1, 58 миллиарда фунтов стерлингов. Совокупная расчетная сумма дохода от размещения средств Резервного фонда на счетах в иностранной валюте в Банке России, пересчитанного в доллары, за период с 15 января по 30 ноября 2011 года составила 0, 40 миллиарда долларов, что эквивалентно 12, 50 миллиарда рублей. Курсовая разница от переоценки остатков средств на указанных счетах за период с 1 января по 30 ноября 2011 года составила положительную величину - 26, 86 миллиарда рублей.

n n n На отдельных счетах по учету средств ФНБ в ЦБ РФ размещено 27, 99 миллиарда долларов, 24, 41 миллиарда евро, 4, 43 миллиарда фунтов стерлингов. На депозитах во Внешэкономбанке размещено 455, 02 миллиарда рублей и 6, 25 миллиарда долларов. Совокупный доход от размещения средств фонда на депозиты во Внешэкономбанке с января по ноябрь 2011 года составил 30, 03 миллиарда рублей, что эквивалентно 1, 01 миллиарда долларов. Совокупная расчетная сумма дохода от размещения средств ФНБ на счетах в иностранной валюте в Банке России, пересчитанного в доллары, за период с 15 января по 30 ноября 2011 года составила 1, 04 миллиарда долларов, что эквивалентно 32, 69 миллиарда рублей. Курсовая разница от переоценки остатков средств на указанных счетах за период с 1 января по 30 ноября 2011 года составила положительную величину 67 миллиардов рублей, а курсовая разница от переоценки средств фонда, размещенных на депозитах в долларах в ВЭБе - 5, 28 миллиарда рублей.

n Государственный долг – это сумма накопленных за определенный период времени бюджетных дефицитов за вычетом имевшихся за это время положительных сальдо бюджета. n Бюджетный дефицит и государственный долг тесно связаны, так как, во-первых, государственный займ – важнейший источник покрытия бюджетного дефицита, во-вторых, определить, насколько опасен тот или иной размер дефицита бюджета, невозможно без анализа величины государственного долга. С другой стороны, для оценки государственного долга необходимо исследование роста бюджетного дефицита. n n n

Государственный долг Виды: § § Внутренний – задолженность государства населению, предприятиям и организациям данной страны Внешний – задолженность государства по непогашенным внешним займам и невыплаченным по ним процентам Причины: n n Систематический дефицит Кризисное состояние экономики Необходимость крупных вложений в экономику в результате чрезвычайных обстоятельств Неэффективность использования займов и их разворовывание Последствия: n n Снижение потребления в стране Увеличение налогов для оплаты долгов Вытеснение частного капитала из страны Перераспределение доходов между экономическими субъектами

В современном мире нет государства, которое бы не сталкивалось с бюджетным дефицитом. Однако качества самого дефицита могут быть различны: n дефицит может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики; n дефицит возникает в результате чрезвычайных обстоятельств (войны, стихийные бедствия и т. п. ); n дефицит может отражать кризисные явления в экономике, ее развал.

Способы покрытия дефицита: Ш государственные займы; Ш ужесточение налогообложения; Ш печатание денег явно или же распространение денег в форме резервов коммерческих банков Ш и др.

3 вопрос. Налоговая система.

n n Налоговая система является сильнейшим оружием в руках государства, мощным рычагом перераспределения доходов, основным источником финансирования государственных расходов. Налоги – это обязательные сборы, осуществляемые государством с физических и юридических лиц на основе соответствующего законодательства.

Основные функции налогов: n n n содержание органов власти и управления; защита определённых отраслей; ограничение или фактический запрет на виды деятельности, вредные или опасные с точки зрения государства; поощрение некоторых видов деятельности; регулирование уровня экономической активности.

Система налогов и сборов в Российской Федерации по Налоговому кодексу РФ. Виды налогов и сборов в Российской Федерации установлены в ст. 12 НК РФ. В Российской Федерации со дня введения части второй НК РФ устанавливаются следующие виды налогов и сборов: 1) федеральные налоги и сборы; 2) налоги и сборы субъектов РФ (региональные налоги и сборы); 3) местные налоги и сборы.

Основные элементы налога: n n n n n Налогоплательщик – лицо, которое по закону должно уплачивать налог. Носитель налога – тот, кто фактически несёт налоговое бремя. Ценовой механизм позволяет лицу, формально вносящему налог в бюджет, перекладывать часть его на другое лицо. Объект налога – то, что облагается налогом. Основными источниками налоговых поступлений являются доходы, товары, капитал. Различают налоги на доходы юридических и физических лиц. К налогам на товары относят: налог на добавленную стоимость (НДС), акцизы, таможенные пошлины. Налогами на капитал являются следующие налоги: на наследство, на дарение, на имущество, на землю, на недвижимость, на продажу ценных бумаг. Источник – доход, за счет которого уплачивается налог (зарплата, прибыль). Единица обложения – часть объекта, принимаемая за основу при исчислении налога (1 га земли, 1 руб. дохода и т. д. ). Налоговая ставка – величина налога на единицу налогообложения. Различают твёрдые, пропорциональные, прогрессивные и регрессивные ставки. По форме поступления налоги делятся на прямые и косвенные. Прямые налоги взимаются с каждого конкретного налогоплательщика согласно законодательству. Косвенные налоги собираются с покупателей через надбавку к цене товара или услуги. Налоговые льготы (вычеты) – полное или частичное освобождение налогоплательщика от налога в соответствии с действующим законодательством.

Классификация налогов n n n По характеру взаимоотношений между государством и субъектами налогов различают: прямые налоги, которые устанавливаются непосредственно на доход или имущество налогоплательщика. К ним относятся налог на прибыль предприятий, налог на имущество, земельный налог, подоходный налог и др. ; косвенные налоги, которые включаются в виде надбавки в цене товара или тарифа на услуги и оплачиваются конечным потребителем. К ним относятся налог на добавленную стоимость (НДС), акцизы, таможенная пошлина.

n n В зависимости от органа, который взимает налог и его использует: федеральные налоги (НДС, акцизы, таможенные пошлины, налог на прибыль, подоходный налог); региональные республиканские налоги, то есть налоги республик, краев, областей, автономных образований (налог на имущество предприятий, лесной налог, сбор на нужды образовательных учреждений, плата за воду); местные налоги (налог на рекламу, земельный налог, налог на имущество физических лиц и др. ).

; n")

По источникам налогов: налог на доходы (налоги на доходы юридических и физических лиц); n налог на товар (НДС, акцизы, таможенные пошлины); n налог на капитал (налоги на имущество, наследство, дороги, землю, продажу ценных бумаг). n

надо")

n n При оценке той или иной системы налогообложения (или даже отдельного налога) надо исходить из отношения суммы налога с дохода конкретного лица к величине этого дохода. При этом возможны три варианта: а) пропорциональный налог. В этом случае, сумма налога с каждого человека пропорциональна его доходам; б) прогрессивный налог. С ростом величины дохода процентная ставка налога увеличивается; в) регрессивный налог. С ростом величины дохода процентная ставка налога снижается.

Кривая А. Лаффера. n Взаимосвязь ставки налогообложения и дохода государственного бюджета иллюстрирует кривая А. Лаффера. n Считается высшей ставкой налогообложения 50 -70%. Ставка налога 100% Доход ГБ.

n Рост налоговых ставок оказывает негативное влияние на стимулы к труду, инвестированию, обновлению производства и принятию на себя предпринимательских рисков. Какой-то объём производства (предложения) будет недополучен потому, что кто-то из-за высоких налогов откажется от открытия собственного дела или от дополнительной работы. Стимулы к высокопроизводительному труду подрываются и многочисленными трансфертными (перераспределительными) программами. Такие программы отвращают от работы как тех, кто по ним получает помощь, так и тех, кто такие выплаты не получает.

Учебные вопросы семинара: n n n Учебные вопросы: Сущность, функции и структура финансов. Государственный бюджет. Структура бюджетной системы. Налоговая система и ее роль в развитии предпринимательства. Фискальная политика: виды, содержание и цели.

Экономика Финансовая система и политика.ppt