Тема 13. Коммерческие банки.pptx

- Количество слайдов: 48

Тема 13. Коммерческие банки 1. Коммерческий банк как субъект экономики. 2. Характеристика операций и услуг коммерческого банка. 3. Создание денег банками.

1. Коммерческий банк как субъект экономики

Коммерческие банки составляют второй уровень банковской системы. Коммерческие банки возникли на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю, товарообменные операции и платежи. Основной клиентурой были торговцы, поэтому и банк стал назы ваться коммерческим.

• Коммерческий банк – это кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц: qрасчётные, платёжные операции; qпривлечение вкладов; qпредоставление ссуд; qоперации на рынке ценных бумаг • Цель коммерческого банка – получение прибыли

Функции коммерческих банков q Мобилизация временно свободных денежных средств q Кредитование предприятий, государства, населения q Выпуск кредитных денег (записи на счетах, электронные деньги, векселя) q Расчётно кассовое обслуживание клиентов

Ресурсы банка состоят из заёмных средств и собственного капитала. Собственный капитал – это средства, принадлежащие непосредственно банку. Заёмные средства банк привлёк на время. Собственный капитал банка составляет около 10% всех ресурсов банка (в других организациях доля собственных средств 40 50%)

Собственный капитал банка выполняет ряд функций: • Защитная функция – возможность выплаты компенсации вкладчикам в случае ликвидации банка • Оперативная функция – возможность приобретения оборудования, зданий, найма сотрудников, покрытие непредвиденных убытков • Регулирующая функция – наличие собственного капитала отвечает требованию наличия минимального капитала, необходимого для получения банковской лицензии Собственный капитал банка – основа наращивания активных операций

по форме собственности: • государственные • акционерные – в форме акционерных")

Типы банков 1) по форме собственности: • государственные • акционерные – в форме акционерных компаний – главная форма организации банков в развитых странах • кооперативные – создаются на условиях добровольного объединения денежных средств физических и юридических лиц • смешанные банки – банки с участием государственного и частного капитала

по функциональному назначению: • эмиссионные (выпуск денег в обращение) • депозитные банки —")

2) по функциональному назначению: • эмиссионные (выпуск денег в обращение) • депозитные банки — прием вкладов от населения является их основной операцией • коммерческие банки, занимающиеся всеми операциями, разрешенными законодательством

по характеру выполняемых операций: • универсальные • специализированные. Если универсальные банки больше характерны")

3) по характеру выполняемых операций: • универсальные • специализированные. Если универсальные банки больше характерны для Европы (снижение риска), то для США — специализированные, так как считается, что специализация повышает уровень обслуживания клиентов, снижает себестоимость банковских операций.

2. Характеристика операций и услуг коммерческого банка

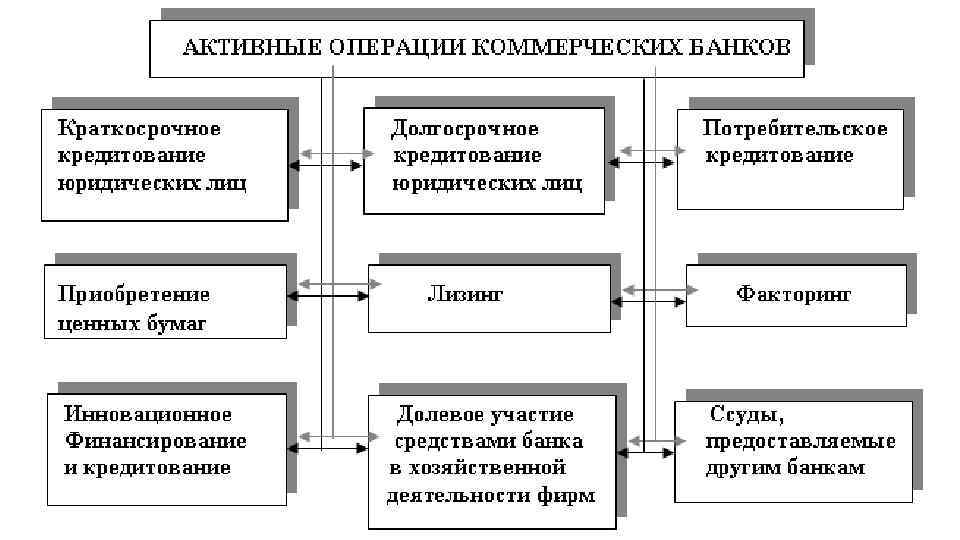

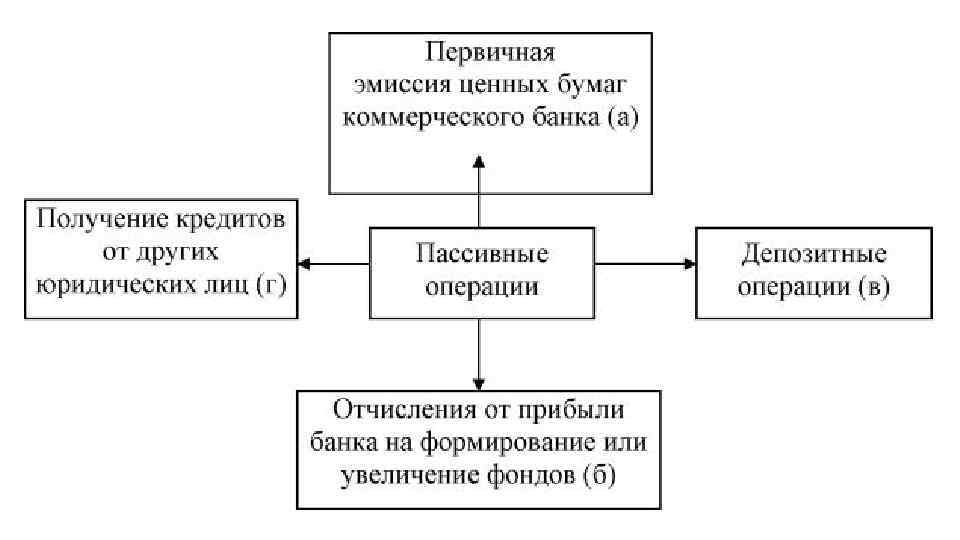

Операции коммерческого банка: Пассивные операции коммерче ских банков служат для мобилизации средств и формирования дополнительных источников кредитных ресурсов. Они пользуются для финансирования активных операций банка. Активные операции коммерческих банков связаны с выдачей кре дитов.

Основные операции коммерческих банков 1. Пассивные операции вклады % по вкладам 2. Активные операции кредиты % за кредит 3. Платёжно расчётное посредничество Процентные ставки по выданным кредитам выше процентных ставок по вкладам. Разница между этими показателями является банковской прибылью — маржой

Анализ рентабельности работы западных банков показал, что значительная доля их доходов формируется за счёт комиссионных от предоставления банковских услуг.

Виды банковских услуг: • кредит; • выпуск пластиковых карт; • РКО; • депозиты; • лизинг; • обслуживание расчетного счета; • операции с иностранной валютой; • факторинг; • банкомат; • выпуск и обслуживание ценных бумаг; • Home banking; • форфейтинг; • «своп» сделки и т. д.

Кредит — предоставление определенной суммы на условиях срочности, платности и возвратности. Такие сделки называются активными.

Депозит — аккумулирование временно свободных денег. Привлеченные средства банк использует в финансовых операциях, с которых получает прибыль. Определенный процент от этого дохода перечислится клиенту в качестве вознаграждения. Депозиты являются основным источником привлечения средств.

Лизинг —долгосрочная аренда имущества с сохранением права собственности на объект у арендодателя. Вместо того, чтобы выдавать кредит по покупку машины или оборудования, банк полностью финансирует сделку, сдает объект в аренду и сохраняет за собой право собственности. Клиент получает желаемое имущество, а учреждение — арендную плату без ссудного процента. При этом клиент сам выбирает продавца, товар и компанию, которая будет финансировать сделку.

Факторинг — комплекс финансовых услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа. Участвуют три лица: покупатель требования – банк, поставщик товара (кредитор) и покупатель товара (дебитор). Банк выкупает краткосрочную дебиторскую задолженность, как правило, не превышающую 180 дней. Факторинговая компания – банк – осуществляет дисконтирование платёжных документов путём выплаты клиенту 75− 90 % стоимости требований. После оплаты продукции покупателем факторинговая компания доплачивает остаток суммы поставщику, удерживая процент с него за предоставленный кредит и комиссионные платежи за оказанные услуги.

Траст – передача клиентами средств банку для их дальнейшего инвестирования от имени и в интересах заказчика.

Кредиты, депозиты, РКО – самые востребованные виды банковских услуг.

Home banking – дистанционное банковское обслуживание — общий термин для технологий предоставления банковских услуг на основании распоряжений, передаваемых клиентом удаленным образом (то есть без его визита в банк), чаще всего с использованием компьютерных и телефонных сетей.

Банковская ячейка – это сейф, который сдается клиентам в аренду. В ней можно хранить деньги, документы и другие ценности. Данная услуга гарантирует клиенту полную конфиденциальность. Банковская ячейка стоит дорого. Поэтому используется только при заключении крупных сделок. Снять со счета большую сумму без предварительного заказа невозможно. На хранимые средства в сейфе проценты не начисляются, управлять ими дистанционно нельзя. Для доступа к ячейке необходимо предоставить паспорт, ключ, а в некоторых банках также договор на обслуживание.

3. Создание денег банками

Процесс создания денег коммерческими банками называется кредитным расширением. Он происходит в том случае, если в банковскую сферу попадают деньги и увеличиваются депозиты коммерческого банка. Противоположный процесс – кредитное сжатие – происходит при уменьшении величины депозитов (клиент снимает деньги со своего счета).

Способность отдельного банка создавать деньги ограничена нормой обязательных резервов. Пример: 1. В банк А пришел новый депозит в размере 10 000 руб. Норма обязательного резервирования в составляет 10 %.

Балансовый отчёт банка А Активы: Резервы Ссуды Всего 1. 000 руб. 9. 000 руб. 10. 000 руб. Пассивы: Вклады 10. 000 руб. Всего 10. 000 руб. Количество денег в обществе увеличилось с 10. 000 руб. до 19. 000 руб. (10. 000+9. 000). При этом 9. 000 руб. создал банк А

2. В банк В пришел новый депозит в размере 9 000 руб. Норма обязательного резервирования в составляет 10 %.

Балансовый отчёт банка В Активы: Резервы Ссуды 900 руб. 8. 100 руб. Всего 9. 000 руб. Пассивы: Вклады 9. 000 руб. Всего 9. 000 руб. Количество денег в обществе увеличилось с 19. 000 руб. до 27. 100 руб. (19. 000+8. 100). При этом 8. 100 руб. создал банк В

3. В банк С пришел новый депозит в размере 8 100 руб. Норма обязательного резервирования в составляет 10 %.

Балансовый отчёт банка С Активы: Резервы Ссуды 810 руб. 7. 290 руб. Всего 8. 100 руб. Пассивы: Вклады 8. 100 руб. Всего 8. 100 руб. Количество денег в обществе увеличилось с 27. 100 руб. до 34. 390 руб. (27. 100+7. 290). При этом 7. 290 руб. создал банк С

10. 000+9. 000+8. 100+7. 290+. . . = 100. 000 Таким образом, общая сумма денег увеличилась в 10 раз с 10. 000 рублей до 100. 000 рублей Числовой коэффициент, показывающий во сколько раз возрастёт денежная масса в результате увеличения вкладов в денежно-кредитную систему на одну единицу, называется денежным мультипликатором

Денежный мультипликатор равен M/B, где М – денежная масса. Равна сумме наличных на руках (C) и вкладов в банках (D): М=C+D В - денежная база. Равна сумме наличных (C) и резервов в банках (R): В=C+R M/B = (C+D)/(C+R) = (разделим на D числитель и знаменатель) (C/D+1)/(C/D+R/D)= (cr+1)/(cr+rr), cr коэффициент депонирования rr норма обязательных резервов

Если наличных никто не держит, C=0, то cr=0, мультипликатор равен 1/rr m = 1/rr Предложение денег с учётом денежного мультипликатора:

Мультипликатор и Великая депрессия Источник: N. G. Mankiw, “Macroeconomics”, стр. 489, M. Friedman and A. Schwartz, A Monetary History of the United States, 1867 -1960 (Princeton University press, Princeton, 1963)

Мультипликатор в США

4. Обеспечение устойчивого развития коммерческих банков

Под устойчивостью банка понимается такое его динамическое состояние, которое обеспечивает необходимую степень защиты от неблагоприятного воздействия внешних и внутренних факторов.

Виды устойчивости банков: q. По характеру: экономическая, политическая, моральная q. По общей оценке: реальная, мнимая q. По времени обеспечения: долгосрочная, краткосрочная q. По структуре: финансовая, организационная, кадровая, операционная, коммерческая q. По проводимой политике: постоянная, часто меняющаяся

Экономическая устойчивость банка определяется финансовыми результатами деятельности, уровнем рисков, принимаемых банком, его ликвидностью.

ликвидность и платежеспособность; 2) прибыльность; 3) банковские")

Различают следующие признаки экономической устойчивости банков: 1) ликвидность и платежеспособность; 2) прибыльность; 3) банковские риски.

Под ликвидностью понимается способность банков обеспечить своевременное выполнение своих обязательств перед всеми контрагентами. Внутренние факторы, определяющие ликвидность банка: состояние собственного капитала, качество активов, качество ресурсов, сопряженность активов и пассивов по срокам и суммам, уровень менеджмента, имидж банка. Внешние факторы: политическая и экономическая ситуация в стране, банковская инфраструктура, регулирующая роль Банка России.

В теории финансового анализа существует два подхода к характеристике ликвидности. Ликвидность можно понимать как запас и как поток. Ликвидность по принципу запаса (остатков): определение ликвидности на основе данных об остатках активов и пассивов баланса банка на определенную дату Ликвидность по принципу потока (оборота): анализ ведется непрерывно (а не от даты к дате), предполагает использование более обширной информации, в частности, данных о динамике доходов банка за истекший период, своевременности возврата займов, состоянии денежного рынка и т. д.

Платежеспособность банка — это его способность в установленный срок и в нужном объеме выполнять свои обязательства не только перед кредиторами и вкладчиками, но и перед бюджетом, страховыми органами и др. На состояние платежеспособности влияет как ликвидность баланса, так и другие факторы.

ухудшения ликвидности вследствие наступления неблагоприятных")

Банковский риск —вероятность понесения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий. Причины: внутренние факторы (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т. д. ) внешние факторы (изменение экономических условий деятельности кредитной организации, применяемые технологии и т. д. ).

Для устойчивости деятельности коммерческого банка необходимо, чтобы он имел ликвидный баланс, т. е. обладал достаточным капиталом, был платежеспособным, удовлетворял требованиям, предъявляемым к качеству его капиталов.

Тема 13. Коммерческие банки.pptx