ТЕМА 13. Финансовая система государства.ppt

- Количество слайдов: 15

ТЕМА 13 Финансовая система государства 13. 1. Финансовая система и финансовая политика 13. 2. Налоги и налоговая система

ТЕМА 13 Финансовая система государства 13. 1. Финансовая система и финансовая политика 13. 2. Налоги и налоговая система

13. 1. Финансовая система и финансовая политика Совокупность финансовых отношений национальной экономики образует финансовую систему государства. С точки зрения социально-экономических отношений, она складывается из централизованных, децентрализованных финансов и финансов домохозяйств.

13. 1. Финансовая система и финансовая политика Совокупность финансовых отношений национальной экономики образует финансовую систему государства. С точки зрения социально-экономических отношений, она складывается из централизованных, децентрализованных финансов и финансов домохозяйств.

ФИНАНСЫ - система экономических отношений по поводу образования, распределения и использования денежных средств (финансовых ресурсов).

ФИНАНСЫ - система экономических отношений по поводу образования, распределения и использования денежных средств (финансовых ресурсов).

Финансовая система – форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта

Финансовая система – форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта

. Финансовая политика предполагает установление") Финансовая политика совокупность целенаправленных действий с использованием финансовых отношений (финансов). Финансовая политика предполагает установление целей и средств достижения поставленных целей.

Финансовая политика совокупность целенаправленных действий с использованием финансовых отношений (финансов). Финансовая политика предполагает установление целей и средств достижения поставленных целей.

в качестве самостоятельных частей включаются: 21 бюджет") В бюджетную систему Российской Федерации (консолидированный бюджет) в качестве самостоятельных частей включаются: 21 бюджет субъектов федерации; n 55 краевых и областных бюджета, городские бюджеты Москвы и Санкт. Петербурга; n 10 окружных бюджетов автономных округов и бюджет Еврейской автономной области; n около 29 тысяч местных бюджетов (городских, районных, сельских). n

В бюджетную систему Российской Федерации (консолидированный бюджет) в качестве самостоятельных частей включаются: 21 бюджет субъектов федерации; n 55 краевых и областных бюджета, городские бюджеты Москвы и Санкт. Петербурга; n 10 окружных бюджетов автономных округов и бюджет Еврейской автономной области; n около 29 тысяч местных бюджетов (городских, районных, сельских). n

Государственный долг внешний внутренний Государственный долг – это сумма задолженности государства внешним и внутренним кредиторам. Дефицит бюджета и величина государственного долга – важнейшие показатели состояния экономики.

Государственный долг внешний внутренний Государственный долг – это сумма задолженности государства внешним и внутренним кредиторам. Дефицит бюджета и величина государственного долга – важнейшие показатели состояния экономики.

13. 2. Налоги и налоговая система Налог — обязательный безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определенных действий

13. 2. Налоги и налоговая система Налог — обязательный безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определенных действий

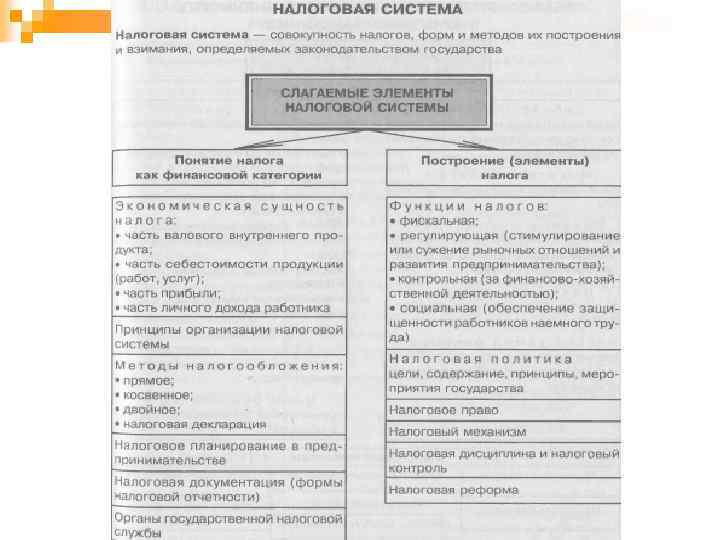

Налоговая система – совокупность налогов, построенных на основании чётко сформулированных принципов, правил и процедур их установления, введения в действие, контроля за своевременностью и полнотой уплаты и ответственностью за их неуплату. Основой налоговой системы являются налоги. С помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще.

Налоговая система – совокупность налогов, построенных на основании чётко сформулированных принципов, правил и процедур их установления, введения в действие, контроля за своевременностью и полнотой уплаты и ответственностью за их неуплату. Основой налоговой системы являются налоги. С помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще.

Элементы налогов: - субъект налога - лицо, которое по закону обязано платить налог; - носитель налога - лицо, которое фактически уплачивает налог; - объект налога - доход или имущество, с которого начисляется налог (заработная плата, недвижимое имущество и т. д. ); - ставка налога - величина налоговых начислений на единицу объекта налога (денежная единица доходов, единица земельной площади, единица измерения товара и т. п. ).

Элементы налогов: - субъект налога - лицо, которое по закону обязано платить налог; - носитель налога - лицо, которое фактически уплачивает налог; - объект налога - доход или имущество, с которого начисляется налог (заработная плата, недвижимое имущество и т. д. ); - ставка налога - величина налоговых начислений на единицу объекта налога (денежная единица доходов, единица земельной площади, единица измерения товара и т. п. ).

на добавленную стоимость") Налоги от предприятий прямые косвенные Налог на прибыль Налог (ндс) на добавленную стоимость

Налоги от предприятий прямые косвенные Налог на прибыль Налог (ндс) на добавленную стоимость

Функции налоговой системы Фискальная, суть которой состоит в пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций. n Распределительная, суть которой состоит в распределении совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориальноадминистративными образованиями. n Регулирующая, суть которой в активном воздействии государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе. n Контрольная, суть которой состоит в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики. n

Функции налоговой системы Фискальная, суть которой состоит в пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций. n Распределительная, суть которой состоит в распределении совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориальноадминистративными образованиями. n Регулирующая, суть которой в активном воздействии государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе. n Контрольная, суть которой состоит в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики. n