ЛЕКЦИЯ 12 КРЕДИТНО-ДЕНЕЖНАЯ СИСТЕМА.pptx

- Количество слайдов: 23

ТЕМА 12: КРЕДИТНО ДЕНЕЖНАЯ СИСТЕМА 1 вопрос. Денежная система и ее типы. 2 вопрос. Роль, функции и формы кредита. 3 вопрос. Кредитная система. 4 вопрос. Денежно кредитная политика, ее цели и инструменты. 5 вопрос. Модель денежного рынка. Равновесие на денежном рынке.

ТЕМА 12: КРЕДИТНО ДЕНЕЖНАЯ СИСТЕМА 1 вопрос. Денежная система и ее типы. 2 вопрос. Роль, функции и формы кредита. 3 вопрос. Кредитная система. 4 вопрос. Денежно кредитная политика, ее цели и инструменты. 5 вопрос. Модель денежного рынка. Равновесие на денежном рынке.

Деньги — специфический товар, который является универсальным эквивалентом стоимости других товаров или услуг. Основные функции денег: Мера стоимости Средство обращения Средство платежа Средство накопления Мировые деньги Форма денег это овеществленная в определенном типе всеобщего эквивалента (денежном активе) форма меновой стоимости. Товары эквиваленты Действительные деньги Металлические деньги Формы денег: Кредитные деньги Знаки стоимости Бумажные деньги

Деньги — специфический товар, который является универсальным эквивалентом стоимости других товаров или услуг. Основные функции денег: Мера стоимости Средство обращения Средство платежа Средство накопления Мировые деньги Форма денег это овеществленная в определенном типе всеобщего эквивалента (денежном активе) форма меновой стоимости. Товары эквиваленты Действительные деньги Металлические деньги Формы денег: Кредитные деньги Знаки стоимости Бумажные деньги

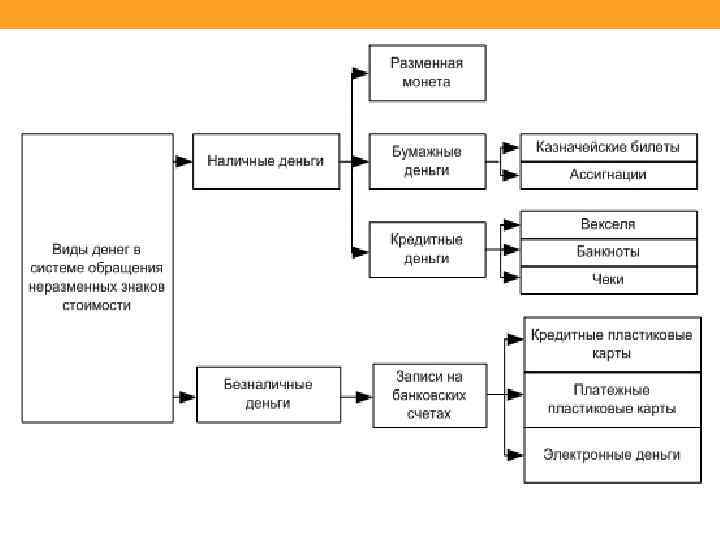

Кредитные деньги Депозитные расписки Векселя Депозитные банки Банкноты частных банков Чеки Долговые расписки Банковские карточки Электронные деньги Закон денежного обращения (количества денег в обращении) Банкноты эмиссионного банка

Кредитные деньги Депозитные расписки Векселя Депозитные банки Банкноты частных банков Чеки Долговые расписки Банковские карточки Электронные деньги Закон денежного обращения (количества денег в обращении) Банкноты эмиссионного банка

Денежная система — это устройство денежного обращения в стране, сложившееся исторически, закрепленное национальным законодательством. Видами денежных знаков, (металлическими, бумажными, проч. ), их номиналами Структурой денежного обращения, наличием или отсутствием наличных денег, порядком осуществления безналичных расчетов, в т. ч. с использованием денежных суррогатов и деривативов Порядком выпуска (эмиссии) денежных знаков, признания их утратившими платежеспособность, а также изъятия из обращения Наименованием и официально принятыми сокращениями Денежная система государства характеризуется Порядком использования во внутреннем денежном обращении иностранных валют, обмена национальной валюты на иностранную и установления валютных курсов Правами и обязанностями (функциями) эмиссионного центра (как правило, центрального банка страны) Порядком создания и функциями коммерческих банков Обязательством государства по свободному или ограниченному размену денежных знаков на благородные металлы или отсутствием такого обязательства Инструментами и методами денежно кредитной (монетарной) политики Знаками, символами и аббревиатурам и денежной единицы Фракцией денежной единицы (разменных денежных единиц) Соотношением денежных единиц (системой денежного счисления)

Денежная система — это устройство денежного обращения в стране, сложившееся исторически, закрепленное национальным законодательством. Видами денежных знаков, (металлическими, бумажными, проч. ), их номиналами Структурой денежного обращения, наличием или отсутствием наличных денег, порядком осуществления безналичных расчетов, в т. ч. с использованием денежных суррогатов и деривативов Порядком выпуска (эмиссии) денежных знаков, признания их утратившими платежеспособность, а также изъятия из обращения Наименованием и официально принятыми сокращениями Денежная система государства характеризуется Порядком использования во внутреннем денежном обращении иностранных валют, обмена национальной валюты на иностранную и установления валютных курсов Правами и обязанностями (функциями) эмиссионного центра (как правило, центрального банка страны) Порядком создания и функциями коммерческих банков Обязательством государства по свободному или ограниченному размену денежных знаков на благородные металлы или отсутствием такого обязательства Инструментами и методами денежно кредитной (монетарной) политики Знаками, символами и аббревиатурам и денежной единицы Фракцией денежной единицы (разменных денежных единиц) Соотношением денежных единиц (системой денежного счисления)

Денежная система Т И П Ы Система металлического денежного обращения Биметаллизм Система бумажно кредитного обращения Монометаллизм С Т А Н Д АРТ Золотомонетный Золотослитковый Золотодевизный

Денежная система Т И П Ы Система металлического денежного обращения Биметаллизм Система бумажно кредитного обращения Монометаллизм С Т А Н Д АРТ Золотомонетный Золотослитковый Золотодевизный

» ; Основные параметры") Конституцией Российской Федерации; Законом «О Центральном банке Российской Федерации (Банке России)» ; Основные параметры денежной системы Российской Федерации заданы следующими законами: Законом «О валютном регулировании и валютном контроле» ; Законом «О банках и банковской деятельности» ; Законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» .

Конституцией Российской Федерации; Законом «О Центральном банке Российской Федерации (Банке России)» ; Основные параметры денежной системы Российской Федерации заданы следующими законами: Законом «О валютном регулировании и валютном контроле» ; Законом «О банках и банковской деятельности» ; Законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» .

Кредит – стоимостная экономическая категория, неотъемлемый элемент товарно денежных отношений подразумевающий предоставление денег или товаров в долг, как пра вило, на условиях возвратности, платности, срочности, обеспеченности. Функции кредита: Перераспределительная Экономия издержек обращения Ускорение концентрации капитала Обслуживание товарооборота Ускорение научно технического прогресса

Кредит – стоимостная экономическая категория, неотъемлемый элемент товарно денежных отношений подразумевающий предоставление денег или товаров в долг, как пра вило, на условиях возвратности, платности, срочности, обеспеченности. Функции кредита: Перераспределительная Экономия издержек обращения Ускорение концентрации капитала Обслуживание товарооборота Ускорение научно технического прогресса

Возвратность Платность Принципы кредита: Обеспеченность Целевое назначение Срочность

Возвратность Платность Принципы кредита: Обеспеченность Целевое назначение Срочность

Признаки классификации Формы кредита ссуды, предоставляемые банками, торговыми организациями, ломбардами, пунктами По виду кредитора проката, кредитно- потребительскими союзами (КПС) это ссуды, предоставляемые: всем слоям населения; определенным социальным группам; различным возрастным группам; группам заемщиков, различающимся по По виду заемщика уровню доходов, кредитоспособности и платежеспособности; VIP-клиентам; студентам; молодым семьям. • обеспеченные (залогом, гарантиями, поручительствами); По обеспечению • необеспеченные (бланковые). • разовое погашение (текущие счета, открываемые покупателем на срок 1 -1, 5 месяца в универмагах и других предприятиях розничной торговли, а также кредиты в виде По методу отсрочки платежа); погашения • рассрочка платежа (равномерно погашаемые (ежемесячно, ежеквартально) и неравномерно погашаемые (сумма платежа меняется)). По условиям • разовый; предоставления • возобновляемый (револьверный). • строго целевые (на образование, лечение, строительство или приобретение жилья, По целевой автокредиты, ипотечные ссуды, на приобретение товаров длительного пользования направленности и пр. ); • без указания цели (на неотложные нужды, в виде овердрафта). • краткосрочные (до 1 года); По срокам • среднесрочные (до 5 лет); кредитования • долгосрочные (свыше 5 лет). • крупные (свыше 200 тыс. руб. ); По размерам • средние (от 20 до 200 тыс. руб. ); кредита • мелкие (до 20 тыс. руб. ). По значению • недорогие (до 10 % годовых); ставки • умеренно дорогие (от 10 до 30 % годовых); кредитования • дорогие (свыше 30 % годовых).

Признаки классификации Формы кредита ссуды, предоставляемые банками, торговыми организациями, ломбардами, пунктами По виду кредитора проката, кредитно- потребительскими союзами (КПС) это ссуды, предоставляемые: всем слоям населения; определенным социальным группам; различным возрастным группам; группам заемщиков, различающимся по По виду заемщика уровню доходов, кредитоспособности и платежеспособности; VIP-клиентам; студентам; молодым семьям. • обеспеченные (залогом, гарантиями, поручительствами); По обеспечению • необеспеченные (бланковые). • разовое погашение (текущие счета, открываемые покупателем на срок 1 -1, 5 месяца в универмагах и других предприятиях розничной торговли, а также кредиты в виде По методу отсрочки платежа); погашения • рассрочка платежа (равномерно погашаемые (ежемесячно, ежеквартально) и неравномерно погашаемые (сумма платежа меняется)). По условиям • разовый; предоставления • возобновляемый (револьверный). • строго целевые (на образование, лечение, строительство или приобретение жилья, По целевой автокредиты, ипотечные ссуды, на приобретение товаров длительного пользования направленности и пр. ); • без указания цели (на неотложные нужды, в виде овердрафта). • краткосрочные (до 1 года); По срокам • среднесрочные (до 5 лет); кредитования • долгосрочные (свыше 5 лет). • крупные (свыше 200 тыс. руб. ); По размерам • средние (от 20 до 200 тыс. руб. ); кредита • мелкие (до 20 тыс. руб. ). По значению • недорогие (до 10 % годовых); ставки • умеренно дорогие (от 10 до 30 % годовых); кредитования • дорогие (свыше 30 % годовых).

Характер кредитной системы: Институциональный Функциональный Система кредитнофинансовых учреждений, обслуживающих кредитные отношения (банки, финансовые компании, фондовые и валютные биржи, страховые компании и т. п. ) Сущностный Совокупность видов и форм кредита Система кредитнофинансовых отношений, возникающих в связи с предоставлением, использованием и погашением ссуд на условиях возвратности, платности и срочности Кредитная система — это … совокупность кредитнофинансовых учреждений совокупность форм и видов кредитования совокупность кредитнофинансовых отношений Кредитная система совокупность кредитных отношений, существующих в стране, форм и методов кредитования, банков или других кредитных учреждений, организующих и осуществляющих такого рода отношения.

Характер кредитной системы: Институциональный Функциональный Система кредитнофинансовых учреждений, обслуживающих кредитные отношения (банки, финансовые компании, фондовые и валютные биржи, страховые компании и т. п. ) Сущностный Совокупность видов и форм кредита Система кредитнофинансовых отношений, возникающих в связи с предоставлением, использованием и погашением ссуд на условиях возвратности, платности и срочности Кредитная система — это … совокупность кредитнофинансовых учреждений совокупность форм и видов кредитования совокупность кредитнофинансовых отношений Кредитная система совокупность кредитных отношений, существующих в стране, форм и методов кредитования, банков или других кредитных учреждений, организующих и осуществляющих такого рода отношения.

— главный банк первого уровня, главный эмиссионный, денежно-кредитный") Центральный банк Российской Федерации (Банк России) — главный банк первого уровня, главный эмиссионный, денежно-кредитный институт Российской Федерации, разрабатывающий и реализующий совместно с Правительство России единую государственную кредитноденежную политику и наделённый особыми полномочиями, в частности, правом эмиссии денежных знаков и регулирования деятельности коммерческих банков. Основными целями деятельности Банка России являются: защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам развитие и укрепление банковской системы Российской Федерации обеспечение стабильности и развитие национальной платежной системы.

Центральный банк Российской Федерации (Банк России) — главный банк первого уровня, главный эмиссионный, денежно-кредитный институт Российской Федерации, разрабатывающий и реализующий совместно с Правительство России единую государственную кредитноденежную политику и наделённый особыми полномочиями, в частности, правом эмиссии денежных знаков и регулирования деятельности коммерческих банков. Основными целями деятельности Банка России являются: защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам развитие и укрепление банковской системы Российской Федерации обеспечение стабильности и развитие национальной платежной системы.

Основными задачами Банка России являются: Регулирование денежного обращения Проведение единой денежно кредитной политики Защита интересов вкладчиков Надзор за деятельностью коммерческих банков и других кредитных учреждений Осуществление операций по внешнеэкономи ческой деятельности

Основными задачами Банка России являются: Регулирование денежного обращения Проведение единой денежно кредитной политики Защита интересов вкладчиков Надзор за деятельностью коммерческих банков и других кредитных учреждений Осуществление операций по внешнеэкономи ческой деятельности

во взаимодействии с правительством РФ разрабатывает и проводит единую денежно кредитную политику монопольно осуществляет эмиссию (выпуск) наличных денег и организует наличное денежное обращение Является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования устанавливает правила осуществления расчётов в РФ Основные функции ЦБ РФ устанавливает правила проведения банковских операции осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы РФ осуществляет эффективное управление золотовалютными резервами принимает решение о государственной регистрации кредитных организаций осуществляет надзор за деятельностью кредитных организаций и банковских групп

во взаимодействии с правительством РФ разрабатывает и проводит единую денежно кредитную политику монопольно осуществляет эмиссию (выпуск) наличных денег и организует наличное денежное обращение Является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования устанавливает правила осуществления расчётов в РФ Основные функции ЦБ РФ устанавливает правила проведения банковских операции осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы РФ осуществляет эффективное управление золотовалютными резервами принимает решение о государственной регистрации кредитных организаций осуществляет надзор за деятельностью кредитных организаций и банковских групп

Коммерческие банки — это кредитные учреждения универсального характера, которые осуществляют кредитные, фондовые, посреднические операции, организуют платежный оборот в масштабе национального хозяйства. Мобилизация временно свободных денежных средств и превращение их в капитал Кредитование предприятий, государства и населения Выпуск кредитных денег Основные функции коммерческих банков Осуществление расчетов и платежей в хозяйстве Эмисионно учредительская функция Консультирование, предоставление экономической и финансовой информации

Коммерческие банки — это кредитные учреждения универсального характера, которые осуществляют кредитные, фондовые, посреднические операции, организуют платежный оборот в масштабе национального хозяйства. Мобилизация временно свободных денежных средств и превращение их в капитал Кредитование предприятий, государства и населения Выпуск кредитных денег Основные функции коммерческих банков Осуществление расчетов и платежей в хозяйстве Эмисионно учредительская функция Консультирование, предоставление экономической и финансовой информации

Экономические нормативы Минимальный размер уставного капитала банка Предельное соотношение между размером уставного капитала банка и суммой его активов с учетом оценки риска Коммерческие банки обязаны соблюдать следующие установленные ЦБ положения: Показатели ликвидности баланса Минимальный размер обязательных резервов, размещаемых в Банке России Максимальный размер риска на одного заемщика Ограничение размеров валютного и курсового рисков Ограничение использования привлеченных депозитов для приобретения акций юридических лиц

Экономические нормативы Минимальный размер уставного капитала банка Предельное соотношение между размером уставного капитала банка и суммой его активов с учетом оценки риска Коммерческие банки обязаны соблюдать следующие установленные ЦБ положения: Показатели ликвидности баланса Минимальный размер обязательных резервов, размещаемых в Банке России Максимальный размер риска на одного заемщика Ограничение размеров валютного и курсового рисков Ограничение использования привлеченных депозитов для приобретения акций юридических лиц

По") Классификация коммерческих банков Признаки классификации Вид банка Государственные банки; Акционерные банки; Кооперативные (паевые) По форме банки; Муниципальные банки; Смешанные банки; Совместные банки (или собственности банки с участием иностранного капитала). По характеру • Коммерческие банки; экономической • Специализированные банковские учреждения. деятельности По срокам • Долгосрочного кредитования (кредиты на срок свыше 5 лет); выдаваемых • Краткосрочного кредитования (кредиты на срок до 3 лет). кредитов По В зависимости от отрасли, которую банки обслуживают в первую очередь. хозяйственному Различают промышленные банки, торговые и сельскохозяйственные. признаку Местные банки (или региональные), федеральные, республиканские и По территории международные • Крупные. По размеру • Средние. • Мелкие. • универсальные, осуществляющие все виды операций и обслуживающие По объему и разнообразных клиентов; разнообразию • специализированные, которые ориентируются на проведение одной или операций двух видов операций и обслуживают специфическую клиентуру. В зависимости • унитарными, т. е. основанными на единовластии; от форм • с коллективной формой собственности

Классификация коммерческих банков Признаки классификации Вид банка Государственные банки; Акционерные банки; Кооперативные (паевые) По форме банки; Муниципальные банки; Смешанные банки; Совместные банки (или собственности банки с участием иностранного капитала). По характеру • Коммерческие банки; экономической • Специализированные банковские учреждения. деятельности По срокам • Долгосрочного кредитования (кредиты на срок свыше 5 лет); выдаваемых • Краткосрочного кредитования (кредиты на срок до 3 лет). кредитов По В зависимости от отрасли, которую банки обслуживают в первую очередь. хозяйственному Различают промышленные банки, торговые и сельскохозяйственные. признаку Местные банки (или региональные), федеральные, республиканские и По территории международные • Крупные. По размеру • Средние. • Мелкие. • универсальные, осуществляющие все виды операций и обслуживающие По объему и разнообразных клиентов; разнообразию • специализированные, которые ориентируются на проведение одной или операций двух видов операций и обслуживают специфическую клиентуру. В зависимости • унитарными, т. е. основанными на единовластии; от форм • с коллективной формой собственности

политика — это политика государства, воздействующая на количество денег в обращении") Денежно кредитная (монетарная) политика — это политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства. Виды монетарной политики Жесткая — направлена на поддержание определенного размера денежной массы Гибкая — направлена на регулирование процентной ставки. Стимулирующая — проводится в период спада и имеет целью оживления экономики, стимулирование роста деловой активности в целях борьбы с безработицей Сдерживающая — проводится в период бума и направлена на снижение деловой активности в целях борьбы с инфляцией Методы денежно кредитной политики Прямые методы — административные меры в форме различных директив Центрального Банка, касающихся объема денежного предложения и цены на финансовом рынке Косвенные методы регулирования денежно-кредитной политики воздействуют на мотивацию поведения хозяйствующих субъектов при помощи рыночных механизмов, имеют большой временной лаг, последствия их применения менее предсказуемы, чем при использовании прямых методов

Денежно кредитная (монетарная) политика — это политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства. Виды монетарной политики Жесткая — направлена на поддержание определенного размера денежной массы Гибкая — направлена на регулирование процентной ставки. Стимулирующая — проводится в период спада и имеет целью оживления экономики, стимулирование роста деловой активности в целях борьбы с безработицей Сдерживающая — проводится в период бума и направлена на снижение деловой активности в целях борьбы с инфляцией Методы денежно кредитной политики Прямые методы — административные меры в форме различных директив Центрального Банка, касающихся объема денежного предложения и цены на финансовом рынке Косвенные методы регулирования денежно-кредитной политики воздействуют на мотивацию поведения хозяйствующих субъектов при помощи рыночных механизмов, имеют большой временной лаг, последствия их применения менее предсказуемы, чем при использовании прямых методов

Денежная база Инструменты денежно кредитной политики Резервные требования Учетная ставка Процентная ставка Валютный совет

Денежная база Инструменты денежно кредитной политики Резервные требования Учетная ставка Процентная ставка Валютный совет

Денежная масса — совокупность наличных денег, находящихся в обращении, и остатков безналичных средств на счетах, которыми располагают физические, юридические лица и государство. Денежными агрегатами называются виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги). М 0 = наличные деньги в обращении. М 1 = М 0 + чеки, вклады до востребования (в том числе банковские дебетовые карты0 М 2 = М 1 + срочные вклады М 3 = М 2 + сберегательные вклады L = M 3 + ценные бумаги K =M 2 / ВВП Дата 01. 2000 01. 2001 01. 2002 01. 2003 01. 2004 01. 2005 01. 2006 01. 2007 01. 2008 01. 2009 01. 2010 01. 2011 01. 2012 Наличные деньги (М 0) 266, 1 418, 9 583, 8 763, 2 1 147, 0 1 534, 8 2 009, 2 2 785, 2 3 702, 2 3 794, 8 4 038, 1 5 062, 7 5 938, 6 Безналичные средства 448, 4 731, 7 1 025, 6 1 367, 3 2 058, 2 2 819, 1 4 022, 9 6 185, 6 9 166, 7 9 181, 1 11 229, 5 14 949, 1 18 604, 8 Общая сумма (М 2) 714, 6 1 150, 6 1 609, 4 2 130, 5 3 205, 2 4 353, 9 6 032, 1 8 970, 7 12 869, 0 12 975, 9 15 267, 6 20 011, 9 24 543, 4

Денежная масса — совокупность наличных денег, находящихся в обращении, и остатков безналичных средств на счетах, которыми располагают физические, юридические лица и государство. Денежными агрегатами называются виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги). М 0 = наличные деньги в обращении. М 1 = М 0 + чеки, вклады до востребования (в том числе банковские дебетовые карты0 М 2 = М 1 + срочные вклады М 3 = М 2 + сберегательные вклады L = M 3 + ценные бумаги K =M 2 / ВВП Дата 01. 2000 01. 2001 01. 2002 01. 2003 01. 2004 01. 2005 01. 2006 01. 2007 01. 2008 01. 2009 01. 2010 01. 2011 01. 2012 Наличные деньги (М 0) 266, 1 418, 9 583, 8 763, 2 1 147, 0 1 534, 8 2 009, 2 2 785, 2 3 702, 2 3 794, 8 4 038, 1 5 062, 7 5 938, 6 Безналичные средства 448, 4 731, 7 1 025, 6 1 367, 3 2 058, 2 2 819, 1 4 022, 9 6 185, 6 9 166, 7 9 181, 1 11 229, 5 14 949, 1 18 604, 8 Общая сумма (М 2) 714, 6 1 150, 6 1 609, 4 2 130, 5 3 205, 2 4 353, 9 6 032, 1 8 970, 7 12 869, 0 12 975, 9 15 267, 6 20 011, 9 24 543, 4