TEMA_12_a_dop_mat.ppt

- Количество слайдов: 43

Тема 12. Финансовый сектор экономики и основы его функционирования 1. 2. 3. 4. 5. Понятие финансов и их функции. Финансовый сектор и его структура. Государственный бюджет и его функции. Бюджет Республики Беларусь. Налоговая система и принципы налогообложения. Виды налогов. Причины и виды бюджетного дефицита и способы его финансирования. Государственный долг: внутренний и внешний. Проблема государственного долга и его социально-экономические последствия.

Тема 12. Финансовый сектор экономики и основы его функционирования 1. 2. 3. 4. 5. Понятие финансов и их функции. Финансовый сектор и его структура. Государственный бюджет и его функции. Бюджет Республики Беларусь. Налоговая система и принципы налогообложения. Виды налогов. Причины и виды бюджетного дефицита и способы его финансирования. Государственный долг: внутренний и внешний. Проблема государственного долга и его социально-экономические последствия.

Литература 1. Экономическая теория: Учеб. пособие /И. В. Новикова, Г. А. Примаченок, В. А. Воробьев и др. ; под ред. И. В. Новиковой. – Мн. : БГЭУ, 2006. – глава 12; 2. Экономическая теория: курс интенсив. подгот. / И. В. Новикова, [и др. ]; под ред. И. В. Новиковой, Ю. М. Ясинского. – 2 -е изд. – Минск: Тетра. Системс, 2009. – глава 12; 3. Гукасьян Г. М. Экономическая теория. 2 -е изд. – СПб. : Питер, 2008. – лекция 19; 4. Экономическая теория: Учебник / Под ред. А. Г. Грязновой, Т. В. Чечелевой. – М. : Издательство «Экзамен» , Финансовая Академия при Правительстве Российской Федерации. – гл. 26 ¡

Литература 1. Экономическая теория: Учеб. пособие /И. В. Новикова, Г. А. Примаченок, В. А. Воробьев и др. ; под ред. И. В. Новиковой. – Мн. : БГЭУ, 2006. – глава 12; 2. Экономическая теория: курс интенсив. подгот. / И. В. Новикова, [и др. ]; под ред. И. В. Новиковой, Ю. М. Ясинского. – 2 -е изд. – Минск: Тетра. Системс, 2009. – глава 12; 3. Гукасьян Г. М. Экономическая теория. 2 -е изд. – СПб. : Питер, 2008. – лекция 19; 4. Экономическая теория: Учебник / Под ред. А. Г. Грязновой, Т. В. Чечелевой. – М. : Издательство «Экзамен» , Финансовая Академия при Правительстве Российской Федерации. – гл. 26 ¡

1. Понятие финансов и их экономическая роль. Финансовая система finis, finatio, financia, financif pecuniaria Финансы – это сложившаяся в обществе система экономических отношений по формированию, распределению и использованию фондов денежных средств (см. рис. ) ¡ Финансы выполняют ряд функций: . Воспроизводственная, Распределительная, Стимулирующая и контрольная.

1. Понятие финансов и их экономическая роль. Финансовая система finis, finatio, financia, financif pecuniaria Финансы – это сложившаяся в обществе система экономических отношений по формированию, распределению и использованию фондов денежных средств (см. рис. ) ¡ Финансы выполняют ряд функций: . Воспроизводственная, Распределительная, Стимулирующая и контрольная.

Рисунок – Модель кругооборота товарных и финансовых потоков потребительские расходы Рынок товаров товары и услуги сбережения кредиты Домохозяйства выручка от продаж товары и услуги Финансовые рынки займы Государство субсидии налоги ресурсы денежные доходы субсидии налоги Рынок ресурсов ресурсы издержки Фирмы

Рисунок – Модель кругооборота товарных и финансовых потоков потребительские расходы Рынок товаров товары и услуги сбережения кредиты Домохозяйства выручка от продаж товары и услуги Финансовые рынки займы Государство субсидии налоги ресурсы денежные доходы субсидии налоги Рынок ресурсов ресурсы издержки Фирмы

¡ Совокупность отношений по поводу использования фондов денежных средств реализуемых через систему установленных государством форм, методов и соответствующие учреждения составляет финансовую систему. ¡ ¡ Финансовый механизм – система установленных государством форм и методов организации финансовых отношений. Финансовые отношения осуществляются через соответствующие институты и финансовые рынки.

¡ Совокупность отношений по поводу использования фондов денежных средств реализуемых через систему установленных государством форм, методов и соответствующие учреждения составляет финансовую систему. ¡ ¡ Финансовый механизм – система установленных государством форм и методов организации финансовых отношений. Финансовые отношения осуществляются через соответствующие институты и финансовые рынки.

Финансовые отношения Финансовый + механизм Институты + финансового = рынка Финансовая система Политика, проводимая финансовой системой, называется финансовой политикой

Финансовые отношения Финансовый + механизм Институты + финансового = рынка Финансовая система Политика, проводимая финансовой системой, называется финансовой политикой

финансовых отношений являются: государство, фирмы, различные объединения, организации ¡ отдельные граждане. ¡") Субъектами (носителями) финансовых отношений являются: государство, фирмы, различные объединения, организации ¡ отдельные граждане. ¡ ¡

Субъектами (носителями) финансовых отношений являются: государство, фирмы, различные объединения, организации ¡ отдельные граждане. ¡ ¡

Отношения, возникающие между субъектами по поводу использования денежных фондов, можно свести к следующим группам: 1. Между государством и предприятиями. 2 Между фирмами. 3. Между фирмой и ее работниками 4. Между фирмами и банками 5. Между фирмой в целом и ее структурными подразделениями. 6. Между государством и населением

Отношения, возникающие между субъектами по поводу использования денежных фондов, можно свести к следующим группам: 1. Между государством и предприятиями. 2 Между фирмами. 3. Между фирмой и ее работниками 4. Между фирмами и банками 5. Между фирмой в целом и ее структурными подразделениями. 6. Между государством и населением

фонды Государственный кредит Государственное") Оганизационная структура финансов: Финансы Централизованные финансы Государственный бюджет Внебюджетные (бюджетные) фонды Государственный кредит Государственное страхование Децентрализованные финансы Финансы объединений, фирм и межотраслевых комплексов Финансы населения

Оганизационная структура финансов: Финансы Централизованные финансы Государственный бюджет Внебюджетные (бюджетные) фонды Государственный кредит Государственное страхование Децентрализованные финансы Финансы объединений, фирм и межотраслевых комплексов Финансы населения

1. Финансы населения – состоят из доходной части, образованной первичными доходами семей, и из расходной части, которая представлена всеми расходами и сбережениями населения. 2. Финансы объединений, фирм и межотраслевых комплексов, т. е. децентрализованные финансы – находятся в распоряжении фирм, объединений и организаций. 3. Общегосударственные, т. е. централизованные финансы – это главная часть всей финансовой системы. Она включает в себя государственный бюджет, внебюджетные фонды, государственный кредит, государственное социальное страхование, государственное имущественное и личное страхование, ,

1. Финансы населения – состоят из доходной части, образованной первичными доходами семей, и из расходной части, которая представлена всеми расходами и сбережениями населения. 2. Финансы объединений, фирм и межотраслевых комплексов, т. е. децентрализованные финансы – находятся в распоряжении фирм, объединений и организаций. 3. Общегосударственные, т. е. централизованные финансы – это главная часть всей финансовой системы. Она включает в себя государственный бюджет, внебюджетные фонды, государственный кредит, государственное социальное страхование, государственное имущественное и личное страхование, ,

4. Государственный кредит – это совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими и физическими лицами, иностранными государствами, международными финансовыми организациями – с другой, по поводу движения денежных средств на условиях срочности, платности, возвратности и формирования на этой основе дополнительных финансовых ресурсов. Государство кредит Юридические лица ит кред Физические лица кредит Иностранные государства кредит Международные Финансовые организации 5. Страхование – система финансовой защиты государственное социальное страхование, государственное имущественное и личное страхование.

4. Государственный кредит – это совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими и физическими лицами, иностранными государствами, международными финансовыми организациями – с другой, по поводу движения денежных средств на условиях срочности, платности, возвратности и формирования на этой основе дополнительных финансовых ресурсов. Государство кредит Юридические лица ит кред Физические лица кредит Иностранные государства кредит Международные Финансовые организации 5. Страхование – система финансовой защиты государственное социальное страхование, государственное имущественное и личное страхование.

Финансовые отношения – понятие более узкое, чем денежные отношения; они являются их составной частью. ¡ денежные отношения охватывают все экономические отношения, связанные с выполнением функций денег, ¡ финансовые отношения связаны с движением фондов денежных средств производственного и непроизводственного назначения.

Финансовые отношения – понятие более узкое, чем денежные отношения; они являются их составной частью. ¡ денежные отношения охватывают все экономические отношения, связанные с выполнением функций денег, ¡ финансовые отношения связаны с движением фондов денежных средств производственного и непроизводственного назначения.

2. Государственный бюджет и его функции. Бюджет Республики Беларусь Бюджет – это основной финансовый план страны, централизованный фонд финансовых ресурсов государства, инструмент государственного регулирования, наконец, как закон, обязательный для выполнения участниками бюджетных отношений Бюджет – @ это фонд финансовых ресурсов, @ который существует в виде баланса денежных доходов и расходов государства, республики, штата, области, района, города, отдельной организации или домохозяйств, @ составляется на определенный период времени.

2. Государственный бюджет и его функции. Бюджет Республики Беларусь Бюджет – это основной финансовый план страны, централизованный фонд финансовых ресурсов государства, инструмент государственного регулирования, наконец, как закон, обязательный для выполнения участниками бюджетных отношений Бюджет – @ это фонд финансовых ресурсов, @ который существует в виде баланса денежных доходов и расходов государства, республики, штата, области, района, города, отдельной организации или домохозяйств, @ составляется на определенный период времени.

Принципы построения бюджета: единство; ¡ полнота; ¡ реальность; ¡ гласность. Функции бюджета: распределительная; ¡ контрольная; ¡ регулирующуя. ¡ ¡

Принципы построения бюджета: единство; ¡ полнота; ¡ реальность; ¡ гласность. Функции бюджета: распределительная; ¡ контрольная; ¡ регулирующуя. ¡ ¡

В Республике") Структура бюджета по уровням управления определяется государственным устройством (унитарное или федеральное устройство) В Республике Беларусь: Государственный консолидируемый бюджет включает Республиканский бюджет Местные бюджеты Внебюджетные (бюджетные) фонды

Структура бюджета по уровням управления определяется государственным устройством (унитарное или федеральное устройство) В Республике Беларусь: Государственный консолидируемый бюджет включает Республиканский бюджет Местные бюджеты Внебюджетные (бюджетные) фонды

Связь между звеньями бюджетной системы определяется бюджетным устройством: ¡ ¡ бюджетное устройство на принципе демократического централизма; бюджетное устройство на принципе бюджетного федерализма. ¡В любом государственном образовании выделяется структура бюджета по доходам и расходам.

Связь между звеньями бюджетной системы определяется бюджетным устройством: ¡ ¡ бюджетное устройство на принципе демократического централизма; бюджетное устройство на принципе бюджетного федерализма. ¡В любом государственном образовании выделяется структура бюджета по доходам и расходам.

Консолидированный бюджет Республики Беларусь, млрд. руб. 2006 2007 2008 Доходы консолидированного бюджета 38391 48049 65663 в т. ч. республиканского бюджета местных бюджетов 28666 13904 36235 17989 49052 23360 Расходы консолидированного бюджета 37256 47627 63811 в т. ч. республиканского бюджета местных бюджетов 27488 13939 35909 17826 48131 23049 Дефицит (-), профицит (+) консолидированного бюджета +1135 +422 +1852 в т. ч. республиканского бюджета местных бюджетов +1178 -35 +326 +163 +921 +311

Консолидированный бюджет Республики Беларусь, млрд. руб. 2006 2007 2008 Доходы консолидированного бюджета 38391 48049 65663 в т. ч. республиканского бюджета местных бюджетов 28666 13904 36235 17989 49052 23360 Расходы консолидированного бюджета 37256 47627 63811 в т. ч. республиканского бюджета местных бюджетов 27488 13939 35909 17826 48131 23049 Дефицит (-), профицит (+) консолидированного бюджета +1135 +422 +1852 в т. ч. республиканского бюджета местных бюджетов +1178 -35 +326 +163 +921 +311

Структура Консолидированного бюджета Республики Беларусь, % 2007 2008 100 % Республиканского бюджета 75, 4 74, 7 Местные бюджеты 24, 6 25, 3 100 % 100% Республиканского бюджета 75, 4 Местные бюджеты 24, 6 +422 100 % +1852 100 % Республиканского бюджета 77, 3 74, 7 Местных бюджетов 22, 7 25, 3 Доходы консолидированного бюджета Расходы консолидированного бюджета Дефицит (-), профицит (+) консолидированного бюджета

Структура Консолидированного бюджета Республики Беларусь, % 2007 2008 100 % Республиканского бюджета 75, 4 74, 7 Местные бюджеты 24, 6 25, 3 100 % 100% Республиканского бюджета 75, 4 Местные бюджеты 24, 6 +422 100 % +1852 100 % Республиканского бюджета 77, 3 74, 7 Местных бюджетов 22, 7 25, 3 Доходы консолидированного бюджета Расходы консолидированного бюджета Дефицит (-), профицит (+) консолидированного бюджета

социальные статьи: образование, здравоохранение, социальные пособия, гарантированное пенсионное обеспечение б)") Направления бюджетных расходов: а) социальные статьи: образование, здравоохранение, социальные пособия, гарантированное пенсионное обеспечение б) расходы на поддержание конъюнктуры и экономический рост; в) расходы на развитие аграрного производства; г) расходы на вооружение, материальное обеспечение внешнеполитических связей и содержание аппарата управления; д) расходы по обслуживанию внутреннего и внешнего государственного долга; е) расходы на кредитование экспорта, страхование экспортных кредитов и иностранного инвестирования, ввозимого и вывозимого капитала стимулируют экспорт на долгосрочную перспективу.

Направления бюджетных расходов: а) социальные статьи: образование, здравоохранение, социальные пособия, гарантированное пенсионное обеспечение б) расходы на поддержание конъюнктуры и экономический рост; в) расходы на развитие аграрного производства; г) расходы на вооружение, материальное обеспечение внешнеполитических связей и содержание аппарата управления; д) расходы по обслуживанию внутреннего и внешнего государственного долга; е) расходы на кредитование экспорта, страхование экспортных кредитов и иностранного инвестирования, ввозимого и вывозимого капитала стимулируют экспорт на долгосрочную перспективу.

Распределение расходов консолидированного бюджета Беларуси по уровням бюджетной системы, % Расходы, в т. ч. Общегосударственные расходы из них на: Госорганы общего назначения Межд. деятельность Нац. экономику: из них на: пром-ть, энергетику, строит-во, архитектуру сельское хоз-во трансп-т, дор. хоз-во 2005 Консолиди рованный 2007 В т. ч. Консо лидированный В т. ч 100 2008 В т. ч Респуб- Мест ликан- ные ский Консо лидированный Респуб ликанский Местные 100 100 Респуб ликанский Мест ные 100 100 …. …. 13, 6 24, 3 20, 3 16, 8 25, 1 24, 0 2, 4 1, 8 2, 9 2, 4 1, 6 3, 2 2, 1 1, 4 3, 1 0, 5 …. 0, 8 …. 0, 5 23, 5 0, 6 25, 5 12, 1 0, 4 25, 8 0, 6 30, 0 10, 1 0, 3 0, 1 0, 6 8, 7 11, 3 0, 4 13, 3 17, 7 0, 4 3, 8 1, 3 1, 5 0, 1 7, 0 3, 2 8, 2 5, 8 7, 3 5, 9 7, 5 3, 9 7, 1 4, 7 6, 6 4, 8 5, 8 3, 5 100

Распределение расходов консолидированного бюджета Беларуси по уровням бюджетной системы, % Расходы, в т. ч. Общегосударственные расходы из них на: Госорганы общего назначения Межд. деятельность Нац. экономику: из них на: пром-ть, энергетику, строит-во, архитектуру сельское хоз-во трансп-т, дор. хоз-во 2005 Консолиди рованный 2007 В т. ч. Консо лидированный В т. ч 100 2008 В т. ч Респуб- Мест ликан- ные ский Консо лидированный Респуб ликанский Местные 100 100 Респуб ликанский Мест ные 100 100 …. …. 13, 6 24, 3 20, 3 16, 8 25, 1 24, 0 2, 4 1, 8 2, 9 2, 4 1, 6 3, 2 2, 1 1, 4 3, 1 0, 5 …. 0, 8 …. 0, 5 23, 5 0, 6 25, 5 12, 1 0, 4 25, 8 0, 6 30, 0 10, 1 0, 3 0, 1 0, 6 8, 7 11, 3 0, 4 13, 3 17, 7 0, 4 3, 8 1, 3 1, 5 0, 1 7, 0 3, 2 8, 2 5, 8 7, 3 5, 9 7, 5 3, 9 7, 1 4, 7 6, 6 4, 8 5, 8 3, 5 100

Расходы консолидированного бюджета на социально-культурные мероприятия В процентах к итогу 2000 Расходы в т. ч. на: Здравоохранение Образование Соц. политику Физ. культуру и спорт Уд. вес в консолид. бюджете Темпы роста расходов (в % к 2000 г. ) в % к предыдущему периоду 2005 2007 2008 100 100 37, 8 47, 4 9, 0 5, 8 32, 5 44, 6 15, 3 7, 6 18, 0 23, 1 54, 2 4, 7 17, 1 22, 7 55, 3 4, 9 37, 3 … 29, 6 767, 9 50, 0 2022, 5 44, 6 2415, 3 767, 9 263, 4 121, 9

Расходы консолидированного бюджета на социально-культурные мероприятия В процентах к итогу 2000 Расходы в т. ч. на: Здравоохранение Образование Соц. политику Физ. культуру и спорт Уд. вес в консолид. бюджете Темпы роста расходов (в % к 2000 г. ) в % к предыдущему периоду 2005 2007 2008 100 100 37, 8 47, 4 9, 0 5, 8 32, 5 44, 6 15, 3 7, 6 18, 0 23, 1 54, 2 4, 7 17, 1 22, 7 55, 3 4, 9 37, 3 … 29, 6 767, 9 50, 0 2022, 5 44, 6 2415, 3 767, 9 263, 4 121, 9

3. Налоговая система и принципы налогообложения. Виды налогов Налог – это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций. Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения и взимания образует налоговую систему. ¡

3. Налоговая система и принципы налогообложения. Виды налогов Налог – это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций. Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения и взимания образует налоговую систему. ¡

Принципы, которым должна отвечать налоговая система по А. Смиту, включают: ¡ нейтральности налоговой системы, ¡ справедливости, ¡ простоты, ¡ эластичности, ¡ продуктивности, ¡ экономичности.

Принципы, которым должна отвечать налоговая система по А. Смиту, включают: ¡ нейтральности налоговой системы, ¡ справедливости, ¡ простоты, ¡ эластичности, ¡ продуктивности, ¡ экономичности.

НК Статья 2. Основные принципы налогообложения в Республике Беларусь ¡ ¡ 1. Каждое лицо обязано уплачивать …республиканские налоги, сборы (пошлины) и местные налоги и сборы… 2. Ни на кого не может быть возложена обязанность уплачивать налоги, сборы (пошлины)… не предусмотренные Кодексом либо установленные в ином порядке, чем это определено Конституцией Республики Беларусь, настоящим Кодексом, принятыми в соответствии с ним законами, регулирующими вопросы налогообложения, актами Президента Республики Беларусь. 3. Налогообложение …основывается на признании всеобщности и равенства. 4. Не допускается установление налогов, сборов (пошлин) и льгот по их уплате, наносящих ущерб национальной безопасности, территориальной целостности, политической и экономической стабильности, ограничивающих свободное передвижение физических лиц, перемещение товаров (работ, услуг) или финансовых средств в пределах территории Республики Беларусь либо создающих в нарушение Конституции Республики Беларусь и принятых в соответствии с ней законодательных актов…

НК Статья 2. Основные принципы налогообложения в Республике Беларусь ¡ ¡ 1. Каждое лицо обязано уплачивать …республиканские налоги, сборы (пошлины) и местные налоги и сборы… 2. Ни на кого не может быть возложена обязанность уплачивать налоги, сборы (пошлины)… не предусмотренные Кодексом либо установленные в ином порядке, чем это определено Конституцией Республики Беларусь, настоящим Кодексом, принятыми в соответствии с ним законами, регулирующими вопросы налогообложения, актами Президента Республики Беларусь. 3. Налогообложение …основывается на признании всеобщности и равенства. 4. Не допускается установление налогов, сборов (пошлин) и льгот по их уплате, наносящих ущерб национальной безопасности, территориальной целостности, политической и экономической стабильности, ограничивающих свободное передвижение физических лиц, перемещение товаров (работ, услуг) или финансовых средств в пределах территории Республики Беларусь либо создающих в нарушение Конституции Республики Беларусь и принятых в соответствии с ней законодательных актов…

Элементы налогообложения: ¡ ¡ субъект налога; объект налога; источник налога; единица обложения; ¡ ставка налога ¡ Различают предельные, средние, пропорциональные, прогрессивные и регрессивные налоговые ставки.

Элементы налогообложения: ¡ ¡ субъект налога; объект налога; источник налога; единица обложения; ¡ ставка налога ¡ Различают предельные, средние, пропорциональные, прогрессивные и регрессивные налоговые ставки.

По объекту обложения: имущество, земля, рента, капитал По принадлежности к") Классификационные признаки (отличительные критерии) По объекту обложения: имущество, земля, рента, капитал По принадлежности к уровню власти управления: республиканские, местные По полноте использования налоговых сумм: закрепленные, регулируемые От источника уплаты: выручка, заработная плата, доход или прибыль, себестоимость От субъекта уплаты: физические лица, юридические лица По способу изъятия: прямые, косвенные По методу обложения (от ставки): прогрессивные, пропорциональные регрессивные, твердые По способу обложения: кадастровые, декларационные, наличноденежные, безналичные По привязке налога к конкретному виду общественных благ: целевые, общие По способу формирования доходов бюджета: текущие, капитальные.

Классификационные признаки (отличительные критерии) По объекту обложения: имущество, земля, рента, капитал По принадлежности к уровню власти управления: республиканские, местные По полноте использования налоговых сумм: закрепленные, регулируемые От источника уплаты: выручка, заработная плата, доход или прибыль, себестоимость От субъекта уплаты: физические лица, юридические лица По способу изъятия: прямые, косвенные По методу обложения (от ставки): прогрессивные, пропорциональные регрессивные, твердые По способу обложения: кадастровые, декларационные, наличноденежные, безналичные По привязке налога к конкретному виду общественных благ: целевые, общие По способу формирования доходов бюджета: текущие, капитальные.

¡ ¡ ¡ ¡ налог на добавленную") НК Статья 8. Республиканские налоги, сборы (пошлины) ¡ ¡ ¡ ¡ налог на добавленную стоимость; акцизы; налог на прибыль; налоги на доходы; подоходный налог с физических лиц; экологический налог; налоги с пользователей природных ресурсов; налоги на имущество; земельный налог; дорожные налоги и сборы; таможенная пошлина и таможенные сборы; государственная пошлина; регистрационные и лицензионные сборы; патентные пошлины.

НК Статья 8. Республиканские налоги, сборы (пошлины) ¡ ¡ ¡ ¡ налог на добавленную стоимость; акцизы; налог на прибыль; налоги на доходы; подоходный налог с физических лиц; экологический налог; налоги с пользователей природных ресурсов; налоги на имущество; земельный налог; дорожные налоги и сборы; таможенная пошлина и таможенные сборы; государственная пошлина; регистрационные и лицензионные сборы; патентные пошлины.

НК Статья 9. ¡ Местные налоги и сборы налог с розничных продаж; ¡ налог за услуги; ¡ налог на рекламу; ¡ сборы с пользователей.

НК Статья 9. ¡ Местные налоги и сборы налог с розничных продаж; ¡ налог за услуги; ¡ налог на рекламу; ¡ сборы с пользователей.

Логика установления налоговых ставок ¡ Конечным плательщиком налога всегда является население поэтому говорят о различиях в доле налога в доходах населения. С этих позиций выделяют: ¡ пропорциональное, если средняя ставка остается неизменной независимо от размеров дохода; ¡ ¡ прогрессивное, если ее средняя ставка повышается по мере возрастания дохода; регрессивное налогообложение, если средняя ставка понижается по мере роста дохода.

Логика установления налоговых ставок ¡ Конечным плательщиком налога всегда является население поэтому говорят о различиях в доле налога в доходах населения. С этих позиций выделяют: ¡ пропорциональное, если средняя ставка остается неизменной независимо от размеров дохода; ¡ ¡ прогрессивное, если ее средняя ставка повышается по мере возрастания дохода; регрессивное налогообложение, если средняя ставка понижается по мере роста дохода.

Доходы Консолидированного бюджета Республики Беларусь в % к ВВП Из них Периоды Всего 2007 50, 0 Налоги на Налоговые доходы от на на товары и внешнеэкономической доходы и собствен- услуги деятельности прибыль ность 7, 8 1, 6 17, 5 прямые 9, 4 2008 51, 5 8, 8 1, 6 прямые 10, 4 6, 5 косвенные 24, 0 16, 3 8, 0 косвенные 24, 3

Доходы Консолидированного бюджета Республики Беларусь в % к ВВП Из них Периоды Всего 2007 50, 0 Налоги на Налоговые доходы от на на товары и внешнеэкономической доходы и собствен- услуги деятельности прибыль ность 7, 8 1, 6 17, 5 прямые 9, 4 2008 51, 5 8, 8 1, 6 прямые 10, 4 6, 5 косвенные 24, 0 16, 3 8, 0 косвенные 24, 3

Доходы Консолидированного бюджета Республики Беларусь, млрд. руб. , % прямые Перио Всего ды 2007 48049, 0 100% Из них Налоги на Налоговые доходы от на на товары и внешнеэкономической доходы и собствен- услуги деятельности прибыль ность 7464, 7 15, 5 1519, 2 3, 2 16810, 8 35, 0 18, 7 2008 47986, 0 100% косвенные 8175, 3 17, 0 1489, 8 3, 1 20, 1 6281, 3 13, 0 48, 0 15227, 7 31, 7 7436, 0 15, 5 47, 3

Доходы Консолидированного бюджета Республики Беларусь, млрд. руб. , % прямые Перио Всего ды 2007 48049, 0 100% Из них Налоги на Налоговые доходы от на на товары и внешнеэкономической доходы и собствен- услуги деятельности прибыль ность 7464, 7 15, 5 1519, 2 3, 2 16810, 8 35, 0 18, 7 2008 47986, 0 100% косвенные 8175, 3 17, 0 1489, 8 3, 1 20, 1 6281, 3 13, 0 48, 0 15227, 7 31, 7 7436, 0 15, 5 47, 3

2007 2008 100 % 75, 4") Структура Консолидированного бюджета Республики Беларусь, % млрд. рублей) 2007 2008 100 % 75, 4 24, 6 74, 7 25, 3 100 % 100% 75, 4 24, 6 +422 100 % +1852 100 % Республиканского бюджета 77, 3 74, 7 Местных бюджетов 22, 7 25, 3 Доходы консолидированного бюджета Республиканского бюджета Местные бюджеты Расходы консолидированного бюджета Республиканского бюджета Местные бюджеты Дефицит (-), профицит (+) консолидированного бюджета

Структура Консолидированного бюджета Республики Беларусь, % млрд. рублей) 2007 2008 100 % 75, 4 24, 6 74, 7 25, 3 100 % 100% 75, 4 24, 6 +422 100 % +1852 100 % Республиканского бюджета 77, 3 74, 7 Местных бюджетов 22, 7 25, 3 Доходы консолидированного бюджета Республиканского бюджета Местные бюджеты Расходы консолидированного бюджета Республиканского бюджета Местные бюджеты Дефицит (-), профицит (+) консолидированного бюджета

Распределение доходов консолидированного бюджета Беларуси по уровням бюджетной системы, % Доходы, в т. ч. Налоговые доходы Налоги на доходы и прибыль из них: подоходный на прибыль на собственность на товары и услуги: из них: НДС акцизы экологический ВЭД Взносы на соцстрах Неналоговые доходы 2005 Консолиди рованный 2007 В т. ч. Консо лидированный В т. ч 100 2008 В т. ч Респуб- Мест ликан- ные ский Консо лидированный Респуб ликанский Местные 100 100 Респуб ликанский Мест ные 100 100 55, 4 15, 7 42, 7 8, 2 66, 1 25, 6 71, 3 15, 5 63, 6 6, 3 62, 2 28, 8 71, 3 17, 0 63, 9 7, 2 66 3, 3 6, 1 7, 7 3, 7 28, 1 19, 1 4, 4 0, 4 5, 5 24, 0 4, 3 7, 2 24, 8 19, 3 5, 2 0, 02 7, 9 34, 8 4, 02 15, 6 6, 9 9, 5 28, 7 14, 8 2, 1 0, 9 3, 1 6, 4 8, 0 3, 2 35, 0 18, 0 6, 3 1, 2 13, 1 23, 4 5, 3 6, 0 34, 8 16, 7 8, 0 1, 2 17, 3 31, 1 5, 3 17, 1 9, 2 8, 4 23, 4 14, 5 0, 9 0, 6 3, 5 6, 4 9, 1 30, 5 31, 2 17, 4 5, 9 0, 7 16, 2 22, 1 6, 6 6, 7 30, 8 16, 4 7, 6 0, 8 21, 6 29, 6 6, 5 1, 8 1, 2 0, 9 2, 3 1, 4 0, 1 0, 04 0, 5 100

Распределение доходов консолидированного бюджета Беларуси по уровням бюджетной системы, % Доходы, в т. ч. Налоговые доходы Налоги на доходы и прибыль из них: подоходный на прибыль на собственность на товары и услуги: из них: НДС акцизы экологический ВЭД Взносы на соцстрах Неналоговые доходы 2005 Консолиди рованный 2007 В т. ч. Консо лидированный В т. ч 100 2008 В т. ч Респуб- Мест ликан- ные ский Консо лидированный Респуб ликанский Местные 100 100 Респуб ликанский Мест ные 100 100 55, 4 15, 7 42, 7 8, 2 66, 1 25, 6 71, 3 15, 5 63, 6 6, 3 62, 2 28, 8 71, 3 17, 0 63, 9 7, 2 66 3, 3 6, 1 7, 7 3, 7 28, 1 19, 1 4, 4 0, 4 5, 5 24, 0 4, 3 7, 2 24, 8 19, 3 5, 2 0, 02 7, 9 34, 8 4, 02 15, 6 6, 9 9, 5 28, 7 14, 8 2, 1 0, 9 3, 1 6, 4 8, 0 3, 2 35, 0 18, 0 6, 3 1, 2 13, 1 23, 4 5, 3 6, 0 34, 8 16, 7 8, 0 1, 2 17, 3 31, 1 5, 3 17, 1 9, 2 8, 4 23, 4 14, 5 0, 9 0, 6 3, 5 6, 4 9, 1 30, 5 31, 2 17, 4 5, 9 0, 7 16, 2 22, 1 6, 6 6, 7 30, 8 16, 4 7, 6 0, 8 21, 6 29, 6 6, 5 1, 8 1, 2 0, 9 2, 3 1, 4 0, 1 0, 04 0, 5 100

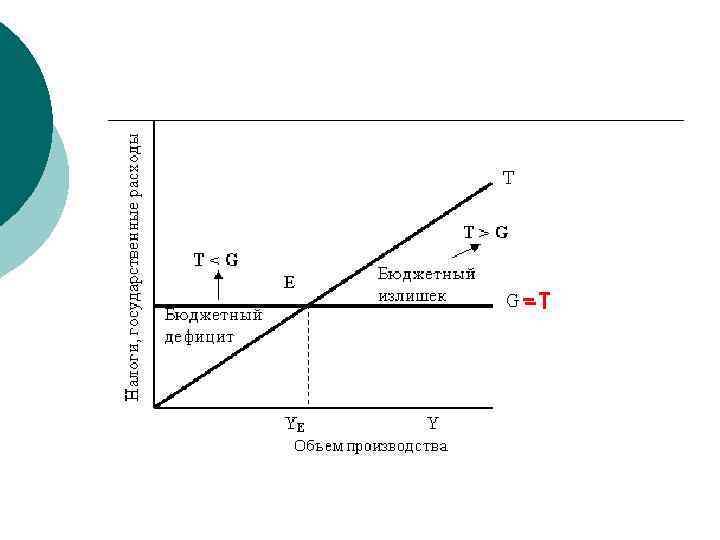

5. Дефицит бюджета, причины возникновения, его виды и способы финансирования. ¡ ¡ В идеале общая сумма правительственных доходов должна покрывать сумму расходных статей госбюджета. В том случае, если расходы бюджета равны доходам, бюджет считается сбалансированным, если доходы превышают расходы, имеет место профицит государственного бюджета; когда расходы превышают доходы – то наблюдается дефицит государственного бюджета.

5. Дефицит бюджета, причины возникновения, его виды и способы финансирования. ¡ ¡ В идеале общая сумма правительственных доходов должна покрывать сумму расходных статей госбюджета. В том случае, если расходы бюджета равны доходам, бюджет считается сбалансированным, если доходы превышают расходы, имеет место профицит государственного бюджета; когда расходы превышают доходы – то наблюдается дефицит государственного бюджета.

политикой. Поэтому необходимо") ¡ ¡ Дефицит государственного бюджета может быть обусловлен проводимой фискальной (бюджетно-налоговой) политикой. Поэтому необходимо различать изменения в бюджете, происходящие под воздействием дискреционной фискальной политики, от изменений в результате колебаний экономической системы в ходе делового цикла.

¡ ¡ Дефицит государственного бюджета может быть обусловлен проводимой фискальной (бюджетно-налоговой) политикой. Поэтому необходимо различать изменения в бюджете, происходящие под воздействием дискреционной фискальной политики, от изменений в результате колебаний экономической системы в ходе делового цикла.

Финансирование бюджетного дефицита осуществляется путем заимствования: ¡ ¡ у центрального банка; у населения. Способы финансирования дефицита государственного бюджета следующие: ¡ ¡ ¡ кредитно-денежная эмиссия (монетизация дефицита госбюджета) – ∆М; выпуск займов – ∆В Дефицит = ∆М + ∆В

Финансирование бюджетного дефицита осуществляется путем заимствования: ¡ ¡ у центрального банка; у населения. Способы финансирования дефицита государственного бюджета следующие: ¡ ¡ ¡ кредитно-денежная эмиссия (монетизация дефицита госбюджета) – ∆М; выпуск займов – ∆В Дефицит = ∆М + ∆В

¡ ¡ ¡ При монетизации дефицит государственного бюджета государство получает сеньораж – доход, извлекаемый в результате выпуска в обращение дополнительного количества денег и затратами на их выпуск. Доход от сеньоража всегда получает государство, исключая случаи, когда граждане держат свои активы в инвалюте или используют валюту другой страны в качестве официальный. В настоящее время сеньораж – это способ печатания денег, усиливающий инфляцию.

¡ ¡ ¡ При монетизации дефицит государственного бюджета государство получает сеньораж – доход, извлекаемый в результате выпуска в обращение дополнительного количества денег и затратами на их выпуск. Доход от сеньоража всегда получает государство, исключая случаи, когда граждане держат свои активы в инвалюте или используют валюту другой страны в качестве официальный. В настоящее время сеньораж – это способ печатания денег, усиливающий инфляцию.

Сеньораж в отдельных странах Страны Доля сеньоража от всех прочих поступлений, Доля от сеньоража в ВВП, % США 6, 02 1, 17 Канада 6, 61 1, 26 Великобритания 5, 31 1, 91 Италия 28, 00 6, 60 Франция 7, 19 2, 73 Германия 3, 85 1, 08 Беларусь 2, 00 Венесуэла 10, 76 3, 05 Чили 7, 48 2, 39 Индия 14, 30 1, 81 Корея 10, 70 1, 84 Филиппины 7, 79 0, 99 Турция 24, 40 5, 09 Израиль 24, 55 2, 99

Сеньораж в отдельных странах Страны Доля сеньоража от всех прочих поступлений, Доля от сеньоража в ВВП, % США 6, 02 1, 17 Канада 6, 61 1, 26 Великобритания 5, 31 1, 91 Италия 28, 00 6, 60 Франция 7, 19 2, 73 Германия 3, 85 1, 08 Беларусь 2, 00 Венесуэла 10, 76 3, 05 Чили 7, 48 2, 39 Индия 14, 30 1, 81 Корея 10, 70 1, 84 Филиппины 7, 79 0, 99 Турция 24, 40 5, 09 Израиль 24, 55 2, 99

Виды дефицита бюджета ¡ ¡ ¡ Структурный дефицит представляет собой превышение государственных расходов над налогами в условиях полной занятости. Циклический дефицит – разница между фактическим бюджетным дефицитом и структурным дефицитом. Он возникает в результате циклического падения производства. Первичный дефицит – разность между величиной общего (фактического) дефицита и суммой процентных выплат по долгу.

Виды дефицита бюджета ¡ ¡ ¡ Структурный дефицит представляет собой превышение государственных расходов над налогами в условиях полной занятости. Циклический дефицит – разница между фактическим бюджетным дефицитом и структурным дефицитом. Он возникает в результате циклического падения производства. Первичный дефицит – разность между величиной общего (фактического) дефицита и суммой процентных выплат по долгу.

5. Государственный долг: внутренний и внешний. Проблема государственного долга и его социальноэкономические последствия. ¡ Государственный долг – это общий размер задолженности правительства владельцам государственных ценных бумаг, равный сумме прошлых бюджетных дефицитов за вычетом бюджетных излишков.

5. Государственный долг: внутренний и внешний. Проблема государственного долга и его социальноэкономические последствия. ¡ Государственный долг – это общий размер задолженности правительства владельцам государственных ценных бумаг, равный сумме прошлых бюджетных дефицитов за вычетом бюджетных излишков.

¡ ¡ Внутренний долг – это задолженность государства физическим и юридическим лицам данной страны, которые являются держателями ценных бумаг, выпущенных ее правительством. Внешний государственный долг – это задолженность страны государствам, физическим и юридическим лицам других стран. Он отличается от «иностранного долга» тем, что внешний долг – это сумма, которую государство взяло взаймы, чтобы покрыть дефицит платежного баланса. Наличие внешнего долга ведет к потере части национального продукта и падению престижа страны.

¡ ¡ Внутренний долг – это задолженность государства физическим и юридическим лицам данной страны, которые являются держателями ценных бумаг, выпущенных ее правительством. Внешний государственный долг – это задолженность страны государствам, физическим и юридическим лицам других стран. Он отличается от «иностранного долга» тем, что внешний долг – это сумма, которую государство взяло взаймы, чтобы покрыть дефицит платежного баланса. Наличие внешнего долга ведет к потере части национального продукта и падению престижа страны.

Управление государственным долгом осуществляется следующими мерами ¡ ¡ ¡ Для того чтобы рассчитаться с держателями облигаций старого займа, государство может прибегнуть к: рефинансированию, т. е. выпуску новых займов, конверсии, т. е изменению условий займа относительно доходности; консолидации государственного долга, т. е. изменению условий относительно сроков (превратить краткосрочные облигации в средние и долгосрочные).

Управление государственным долгом осуществляется следующими мерами ¡ ¡ ¡ Для того чтобы рассчитаться с держателями облигаций старого займа, государство может прибегнуть к: рефинансированию, т. е. выпуску новых займов, конверсии, т. е изменению условий займа относительно доходности; консолидации государственного долга, т. е. изменению условий относительно сроков (превратить краткосрочные облигации в средние и долгосрочные).