тема15кредитно-банковская система.ppt

- Количество слайдов: 64

Тема № 12/1 Кредитнобанковская система 1. Функции и роль кредита в современной рыночной экономике. 2. Кредитная система. 3. Банковская и парабанковская системы. 4. Роль Центрального банка в банковской системе 5 Роль коммерческих банков 6. Денежно- кредитная политика, ее цели и инструменты.

— это форма движения ссудного капитала. Ссудный")

Кредит (от латинского creditum — ссуда, долг) — это форма движения ссудного капитала. Ссудный капитал — денежные средства, отданные в ссуду их собственником на время на условиях возвратности и за плату в виде процента.

Кредиторы – это те, кто имеют свободные ресурсы и представляют из в долг. Заемщики – те, кто берут в долг и используют эти средства. Необходимость кредита обусловлена кругооборотом и оборотом капитала в процессе производства.

Источники кредита В процессе экономической деятельности у хозяйствующих субъектов образуются временно свободные денежные ресурсы: 1 - средства, высвобождаемые в процессе производственной деятельности предприятий (амортизационный фонд, предназначенный для восстановления, обновления и расширения основного капитала, часть выручки, предназначенная для покупки сырья, материалов, топлива; накапливаемая прибыль и т. д. );

2 - доходы и сбережения населения; 3 - накопления государства, образуемые за счет доходов, полученных от производственной, коммерческой и финансовой деятельности правительства, а также неиспользованные средства бюджета.

Принципы кредитования - возвратность; - срочность; - платность; - обеспеченность, - т. е. выданная в долг сумма должна быть возвращена через определенный срок, за пользование деньгами взимается плата и ссуды выдаются под залог товаров, ценных бумаг, недвижимости.

Функции кредита: - обеспечение непрерывности процесса воспроизводства; - перераспределение денежных средств между предприятиями, отраслями, территориями, группами населения; - повышение эффективности производства, стимулирование НТП; - создание кредитных денег; - расширение безналичного оборота и ускорение движения денежных потоков; - превращение денежных сбережений в капитал; - концентрация и централизация капитала.

кредит: Кредит, предоставляемый производителями (продавцами) потребителям (покупателям) в форме отсрочки")

Виды кредита: Коммерческий (товарный) кредит: Кредит, предоставляемый производителями (продавцами) потребителям (покупателям) в форме отсрочки платежа за поставленный товар. Отношения коммерческого кредита оформляются векселем.

Вексель — это письменное долговое обязательство, оформленное по законодательным нормам, выдаваемое заемщиком кредитору и предоставляющее кредитору бесспорное право требовать с заемщика уплаты долга в определенный срок. Вексель является платежным, расчетным и кредитным документом, пригодным для оплаты товаров и услуг, предоставления кредита, возврата полученных ссуд.

, физическим")

Банковский кредит: Это кредит предоставляемый на определенный срок кредитно-финансовыми учреждениями (банками, фондами, ассоциациями), физическим и юридическим лицам в виде денежной ссуды. По срокам банковские ссуды делятся на краткосрочные (до года), среднесрочные (до 3 лет) и долгосрочные (свыше 3 лет).

— это процент, измеряемый нормой (ставкой) процента. Уровень")

Плата за пользование деньгами (цена кредита) — это процент, измеряемый нормой (ставкой) процента. Уровень ставки процента зависит от величины предоставляемой ссуды, ее срока, наличия или отсутствия гарантии и др. и определяется на денежном рынке, где сталкиваются предложение денег и спрос на деньги.

Ипотечный кредит: Долгосрочный кредит, который выдается под залог недвижимости (земли, зданий, сооружений и т. п. ). Потребительский кредит: Предоставляется частным лицам торговыми предприятиями при покупке потребительских товаров длительного пользования (автомобили, жилье, мебель, бытовая техника) в форме отсрочки платежа (продажа в рассрочку) банками или другими финансовыми учреждениями в виде банковских ссуд на потребительские цели (оплата обучения, лечения, отдыха и т. п. ).

Государственный кредит: Подразделяется на собственно государственный кредит, когда государственные банки и другие финансово-кредитные учреждения кредитуют частный сектор, и государственный долг. В последнем случае в качестве заемщика выступает государство, а кредиторами — физические или юридические лица.

Международный кредит: Это движение денег между кредиторами и заемщиками в различных странах. Международный кредит обусловлен наличием внешнеэкономических связей и существует в форме коммерческого, банковского и государственного кредита, т. е. кредиторами и заемщиками могут быть банки, частные фирмы, правительства, международные и региональные экономические организации.

Современная банковско-кредитная система: В рыночной экономике принята двухуровневая банковская система. Верхний уровень представлен, как правило, государственным центральным банком, который непосредственно не кредитует предприятия и население, но регулирует денежное обращение страны и руководит всей существующей в стране банковской системой.

Второй уровень занимает множество самостоятельных, преимущественно частных, коммерческих банков, которые и ведут основную работу по аккумулированию сбережений и размещению кредитов. Коммерческие банки являются самостоятельными организациями. Административно они не подчинены центральному банку, хотя и обязаны выполнять указания центрального банка в пределах норм, определенных законом.

Наряду с коммерческими банками на втором уровне кредитной системы находятся специализированные небанковские институты (парабанковская система) это пенсионные, страховые, инвестиционные фонды, ссудносберегательные ассоциации, кредитные союзы и т. п. , деятельность которых в основном сводится к аккумуляции денежных сбережений населения, предоставлению кредитов через облигационные займы предприятиям и государству.

Коммерческие банки: Банки — это финансовые посредники, принимающие денежные средства у вкладчиков и предоставляющие их заемщикам на условиях возвратности, срочности и платности в целях получения прибыли.

Банковская прибыль представляет собой разность между процентом, который получают банки за предоставленные ими деньги, и процентом, который они выплачивают за предоставленные им деньги, минус издержки, связанные с деятельностью банка.

Виды банков: - по форме собственности: государственные, кооперативные, акционерные, смешанные; - по видам выполняемых операций: универсальные или специализированные (ипотечные, инвестиционные, инновационные, земельные, торговые, биржевые и т. п. ); - по территориальному принципу: местные, региональные, общенациональные, мировые.

Функции банков: - мобилизация временно свободных денежных средств и сбережений и превращение их в капитал; - предоставление ссуд физическим и юридическим лицам. Банки, получая денежные средства у конечных кредиторов и давая их в долг конечным заемщикам, выполняют функцию посредника;

- создание кредитных денег. Выдавая ссуду, банки осуществляют безналичную депозитно-кредитную эмиссию. Предоставив клиенту ссуду, банк зачисляет определенную сумму денег на его счет, т. е. создает депозит (вклад), владелец которого может получать наличные деньги или осуществлять безналичные расчеты; в любом случае происходит увеличение количества денег в обращении;

- проведение денежных расчетов и кассовое обслуживание клиентов. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей;

- выпуск, покупка, продажа платежных документов и ценных бумаг. Выполняя эту функцию, банки становятся каналом, обеспечивающим направление сбережений на производственные цели.

Виды банковских операций: Пассивные операции — операции, посредством которых банки привлекают денежные средства, формируют свои ресурсы, используемые для предоставления займов и приобретения ценных бумаг.

Вкладчики являются собственниками средств и предоставляют их банкам в пользование за определенную плату — процент. Привлеченные средства оформляются в виде депозитов (вкладов) и, с точки зрения банка, являются его долговыми обязательствами (пассивами).

Активные операции — операции, посредством которых банки реализуют имеющиеся в их распоряжении ресурсы. Предоставляемые банком денежные ресурсы образуют долги банку и являются его активами.

. Банки")

К основным видам активных банковских операций относятся следующие: - Выдача ссуд (предоставление кредита). Банки не имеют права выдавать ссуду на всю сумму имеющихся у них депозитов. Часть депозитов банк обязан хранить в виде наличности или вкладов на беспроцентных счетах центрального банка. Минимальный размер вклада, который банк должен держать в центральном банке или иметь в наличности, называется обязательными резервами, их величина определяется на основании норматива (rr), устанавливаемого центральным банком в виде доли (процента) от депозитов банка.

Фактические резервы банка, как правило, больше обязательных; эти превышения называются избыточными резервами, которые и служат источником ссуд.

- Учет векселей — это покупка банком векселей до наступления срока платежей по ним. За операцию учета векселей банк взимает с клиента определенную плату — учетный процент, или дисконт.

- Инвестиционная деятельность — вложение банком средств в частные и государственные ценные бумаги. Покупая ценные бумаги, банки обеспечивают приток средств на довольно длительный период. С точки зрения приносимого дохода, инвестиции — это второй (после процентов по кредиту) источник банковской прибыли.

Соотношение пассивных и активных операций банка находит свое отражение в балансе банка, составляемом на определенную дату. Упрощенная схема баланса банка приводится ниже.

Комиссионные операции банков: Это операции по оказанию разного рода посреднических и доверительных услуг, за оказание которых банк взимает комиссионные вознаграждения. Лизинг — банковская деятельность по сдаче в аренду машин, оборудования, сооружений. При этом банк получает арендную плату (лизинговые платежи), а не ссудный процент. Для предприятий лизинг является специфической формой финансирования инвестиций.

Факторинг — вид банковской деятельности, которая заключается в том, что банк покупает у своих клиентов их требования к дебиторам (покупателям), оплачивая им 60 -90% суммы обязательств в виде аванса с окончательным перерасчетом после погашения задолженности. За оказание этих услуг банк взимает комиссионные.

Трастовые операции — выполнение банком различных функций, связанных с управлением имуществом, пенсионными фондами, хранением ценных бумаг по доверенности клиента. По доверительным операциям банки получают комиссионное вознаграждение. Сосредоточивая трастовые активы, банки имеют возможность значительно расширять сферу своей деятельности и влияния, обеспечивая себе высокие прибыли.

Процесс создания денег банковской системой: Огромная роль и значение банков в рыночной экономике связаны с их способностью в процессе кредитования создавать новые деньги (осуществлять безналичную ссуднодепозитную эмиссию денег) и тем самым влиять на количество денег в обращении. Выдавая ссуды, банки создают новые деньги. Однако способность отдельного банка, выдавая ссуды, создавать деньги ограничена его избыточными резервами.

В то же время вся банковская система может предоставлять ссуды и создавать новые деньги в объемах, намного превышающих избыточные резервы.

Схема создания денег банковской системой: Пусть банк А получил депозит в размере 1000 ден. ед. , тогда при нормативе резервных требований, установленном центральным банком на уровне 0, 2, он может выдать ссуду в размере 800[1000 - (0, 2 *1000)] ден. ед.

")

Полученная ссуда расходуется на оплату счетов (за поставку материалов, оборудования и т. п. ) и поступает на счет банка Б. Банк Б, получив вклад в размере 800 ден. ед. , может выдать ссуду, равную 640[800 - (0, 2 * 800)] ден. ед.

Эта ссуда, аналогично первой, расходуется и поступает в виде депозита на счет банка В, который из полученного депозита в 640 ден. ед. может представить ссуду в размере 512[640 - (0, 2 * 640)] ден. ед. и т. д.

составят: 800 +")

Новые деньги, созданные всей банковской системой (сумма всех ссуд, выданных банками) составят: 800 + 640 + 512 + 409, 6. . . = Таким образом, первоначальную ссуду, равную 800, вся банковская система увеличила в 5 раз, превратив ее в 4000, т. е. здесь имеет место мультипликативное расширение депозитов.

, умноженного на денежный")

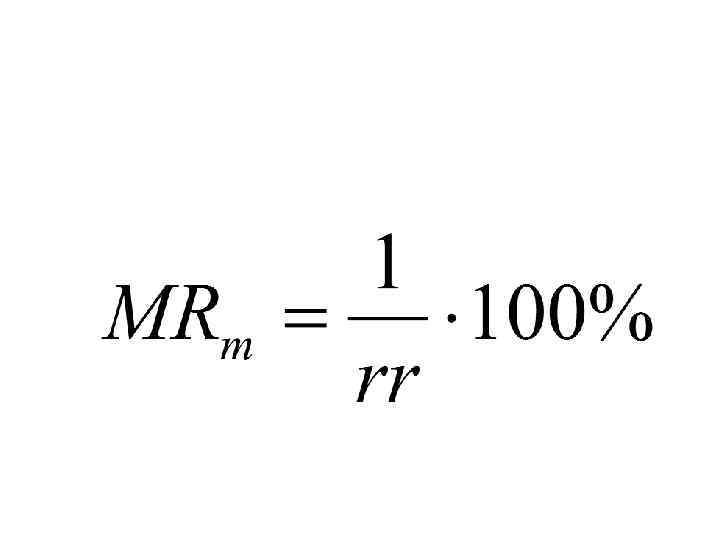

Общее количество вновь созданных денег равно величине первоначального избыточного резерва (800), умноженного на денежный мультипликатор (5). Денежный мультипликатор (MRm ) — коэффициент, характеризующий степень возрастания денежной массы в результате прироста избыточных резервов. Он равен единице, деленной на норматив резервных требований (rr):

Центральный банк и его функции: Центральный банк — государственное финансовокредитное учреждение, которое организует и регулирует денежное обращение. Важнейшим принципом функционирования центрального банка является его независимость. Как сказано в Законе о Центральном банке РФ, «Банк России в пределах полномочий, предоставленных ему Конституцией Российской Федерации и федеральными законами, независим в своей деятельности» .

Центральный банк не ставит перед собой присущей коммерческим банкам цели максимизации прибыли и не конкурирует с последними. Основное назначение центрального банка в рыночной экономике — обеспечение стабильности банковской и финансовой систем, устойчивости национальной валюты, контроль за денежным обращением страны, обеспечение эффективного и бесперебойного функционирования системы расчетов, проведение денежной политики, направленной на достижение макроэкономических целей, прежде всего безинфляционного развития экономики.

Центральный банк непосредственно не связан ни с предприятиями, ни с населением (он не принимает у них вклады и не кредитует их); его клиентами являются коммерческие банки и правительство.

Центральный банк – это эмиссионный, расчетный и кредитный центр страны. Основными задачами ЦБ считается: - проведение политики государства в области денежного обращения (включая эмиссию); - обеспечение устойчивости денежной единицы; - регулирование и контроль деятельности коммерческих банков; - хранение золотовалютных резервов.

наличных денег")

Функции центрального банка Эмиссионная: Центральный банк монопольно осуществляет эмиссию (выпуск в обращение) наличных денег и организацию их обращения.

Денежно-кредитное регулирование экономики: Во взаимодействии с правительством центральный банк разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля. Через систему денежно-кредитных инструментов (норматив обязательных резервов, учетная ставка, операции на открытом рынке), а также систему нормативов, регулирующих деятельность коммерческих банков, центральный банк влияет на макроэкономические цели развития экономики страны.

Организация, регулирование и надзор за деятельностью коммерческих банков: Центральный банк является «банком банков» — он хранит кассовые резервы коммерческих банков, через счета, открываемые в нем коммерческими банками, осуществляет расчеты между ними, в случае необходимости оказывает коммерческим банкам кредитную поддержку. Центральный банк является для коммерческих банков «кредитором последней инстанции» , т. е. кредитором на крайний случай. Центральный банк регулирует безналичную (ссудно-депозитную) эмиссию, осуществляемую коммерческими банками. Воздействуя на масштабы и характер операций коммерческих банков (прежде всего, на объем предоставляемых ими кредитов), осуществляя надзор за их деятельностью, центральный банк регулирует массу денег, находящихся в обращении.

Банковское обслуживание правительства страны: Центральный банк является банком правительства и в этом качестве организует финансирование и долгосрочное кредитование государственных капитальных вложений, обслуживание государственного долга, т. е. размещение государственных займов, их погашение, выплату процентов по ним и др.

Организация платежно-расчетных операций: Центральный банк устанавливает правила расчетов на территории страны и выступает посредником между другими банками при выполнении безналичных расчетов, основанных на зачете взаимных требований. Валютное регулирование: Осуществляя операции по покупке и продаже иностранной валюты, определяя порядок осуществления расчетов с иностранными государствами и т. п. , центральный банк оказывает воздействие на устойчивость, покупательную способность национальной валюты.

Денежная политика – это политика управления уровнем %, величиной денежной массы и кредитов. Основные инструменты денежнокредитной политики ЦБ: - операции на открытом рынке. - изменение резервной нормы. - изменение учетной ставки.

.")

Операция на открытом рынке – это купля-продажа государственных ценных бумаг (облигаций и казначейских векселей). В условиях инфляции ЦБ продает государственные ценные бумаги, гарантирующие высокую доходность. Таким образом, деньги изымаются из обращения, инфляция сдерживается. В условиях спада производства банки испытывают острую нехватку денег. Тогда ЦБ начинает скупать ценные бумаги в результате увеличивается совокупная денежная масса в обращении.

– это часть резервов коммерческих банков,")

Изменение резервной нормы. Резервная норма (норма обязательных резервов) – это часть резервов коммерческих банков, которую надо держать в ЦБ. Это неприкосновенный запас денежных средств, который коммерческие банки не имеют право использовать для осуществления своих операций. Через резервную норму государство увеличивает или уменьшает денежную массу в стране. Увеличение нормы заставляет коммерческие банки направлять часть средств для увеличения резервов. Предложение денег сокращается. Это путь борьбе с инфляцией. Когда надо оживить экономику, резервные нормы уменьшаются. Растет предложение денег.

Изменение учетной ставки. Учетная ставка – это процент по ссудам, которые ЦБ представляет коммерческим банкам. При уменьшении учетной ставки спрос на деньги со стороны коммерческих банков возрастают их финансовые возможности расширяются. Если же учетная ставка возрастает, то коммерческие банки сокращают спрос на кредиты и их финансовые возможности сужаются. В зависимости от экономической ситуации ЦБ проводит политику дешевых и дорогих денег.

Политика дешевых денег. К ней ЦБ прибегает если в стране недоиспользование производственных мощностей, безработица. Для этого надо увеличить предложение денег. - покупка государственных ценных бумаг на открытом рынке у банков и населения. - понижение резервной нормы. - понижение учетной ставки.

Политика дорогих денег: Если в стране наблюдается инфляция, то кредит делается дорогим и труднодоступным. Для сокращения денежного предложения: продажа государственных ценных бумаг на открытом рынке. увеличение резервной нормы. увеличение учетной ставки. Денежное предложение сократится %, ставка повысится, сократится инвестиции, ограничится инфляция.

Кредит- это ссуда в денежной или товарной форме на условиях возвратности с уплатой процента, при движении которой между кредитором и заёмщиком складываются определённые экономические отношения. Субъекты Кредиторы - это хозяйствующие звенья, которые имеют ресурсы и предоставляют их в долг Источники Заёмщики – те, которые берут в долг и используют эти средства 1. 2. 3. 4. Амортизационный фонд Часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением продажи продукции и покупки сырья Прибыль, предназначенная доя расширения производства, но пока не использующаяся Деньги, предназначенные для заработной платы, пока срок выплаты не наступил.

Кредитная система – совокупность банковских и иных кредитных учреждений. Банковская система – совокупность банков и банковских учреждений. Одноуровневая Двухуровневая Центральный банк Коммерческие банки Специализированные банки Банк – особый экономический институт, аккумулирующий денежные средства, предоставляющий кредиты, осуществляющий выпуск денег, посредник во взаимных платежах и расчётах между государствами, учреждениями и отдельными лицами. По форме собственности 1 государственный банк 2 акционерный банк 3 кооперативный банк 4 муниципальный банк 5 международные банки По характеру деятельности 1 эмиссионные 2 коммерческие 3 специализированные банковские учреждения

Кредитная система Банковская система Эмиссионные банки Неэмиссионные банки 1 национальный эмиссионный банк 2 региональный эмиссионный банк Коммерческие банки Специализированные банки. 1 инвестиционные 2 инновационные 3 ипотечные 4 потребительского кредита 5 сберегательные банки Парабанковская система Специализированные кредитно-финансовые институты 1 лизинговые фирмы 2 факторинговые фирмы 3 ломбарды 4 кредитные товарищества 5 страховые общества 6 пенсионные фонды 7 финансовые компании 8 инвестиционные компании Почтово-сберегательная система 1 почтовое отделение 2 почтово-сберегательные учреждения

* Среднесрочный (до 5")

Формы кредита. По сроку действия * Краткосрочный (до 1 года) * Среднесрочный (до 5 лет) * Долгосрочный (до 10 лет) * Долгосрочный специальный (от 20 до 40 лет) По характеру кредитного пространства * Межгосударственный * Государственный * Банковский * Потребительский * Сельскохозяйственный * Ипотечный и др. По способу кредитования * Натуральный * Денежный Целевое назначение Срочность Принципы кредитования Возвратность Платность Материальное обеспечение

Центральный банк – это эмиссионный, расчётный и кредитный центр страны. Задачи 1. Провидение политики государства в области денежного обращения, кредита, расчётов 2. Обеспечение устойчивости покупательной способности денежной единицы 3. Регулирование и контроль деятельности коммерческих банков 4. Хранение золотовалютных резервов Операции 1. Предоставляет кредит правительству на принципах срочности, платности и возвратности 2. Выдаёт кредиты другим банкам, продаёт и покупает векселя и ценные бумаги, выпускаемые правительством 3. Покупает и продает иностранную валюту и платёжные документы в иностранной валюте. 4. Устанавливает официальный курс национальной валюты к денежным единицам иностранных государств 5. Ведёт государственную книгу регистрации банков 6. Проводит государственную политику в области денежного обращения

Денежно-кредитная политика государства 3 основных средства Операции на открытом рынке – купля-продажа государственных ценных бумаг ( облигации и казначейские векселя) Изменение резервной нормы Резервная норма- часть резервов коммерческих банков, которую надо держать в ЦБ, т. е. неприкосновенный запас денежных средств, который коммерческие банки не имеют право использовать для осуществления своих операций Изменение учётной ставки Учётная ставка – это проценты по ссудам, которые представляет ЦБ коммерческим банкам В зависимости от экономической ситуации Полтика дешёвых денег К политике дешёвых денег ЦБ прибегает, если в экономике имеет место недоиспользование производственных мощностей, безработица. Эта политика делает кредит дешёвым, легкодоступным. Предпринимаются действия • Понижение резервной нормы • Понижение учётной ставки • Покупка государственных ценных бумаг на открытом рынке у банков и населения. Увеличивается предложения денег, понижается процентная ставка, растут инвестиции. Политика дорогих денег Если в стране наблюдается инфляция, то проводится политика дорогих цен. Кредит делается дорогим и труднодоступным. Для сокращения денежного предложения проводятся меры • Продажа государственных ценных бумаг на открытом рынке • Увеличение резервной нормы • Увеличение учётной ставки Денежное предложение сократится, процентная ставка повысится, сократятся инвестиции, ограничится инфляция

тема15кредитно-банковская система.ppt