Тема 11. Учёт готовой продукции.

Тема 11 Учёт готовой продукции.ppt

- Количество слайдов: 10

Тема 11. Учёт готовой продукции.

В качестве учетных цен на готовую продукцию могут применяться: • фактическая производственная себестоимость (полная или неполная); • нормативная себестоимость (полная и неполная); • договорная стоимость и другие виды цен.

Операции по учету выпуска готовой продукции с использованием счета 40.

Операции по учету выпуска готовой продукции без использованием счета 40.

Моментом отгрузки является: • вручение готовой продукции покупателю в месте нахождения продавца; • вручение готовой продукции покупателю в месте нахождения покупателя, если по договору доставить готовую продукцию должен продавец; • вручение готовой продукции перевозчику либо иному лицу, указанному покупателем, в месте нахождения продавца, если по договору предоставить готовую продукцию должен покупатель.

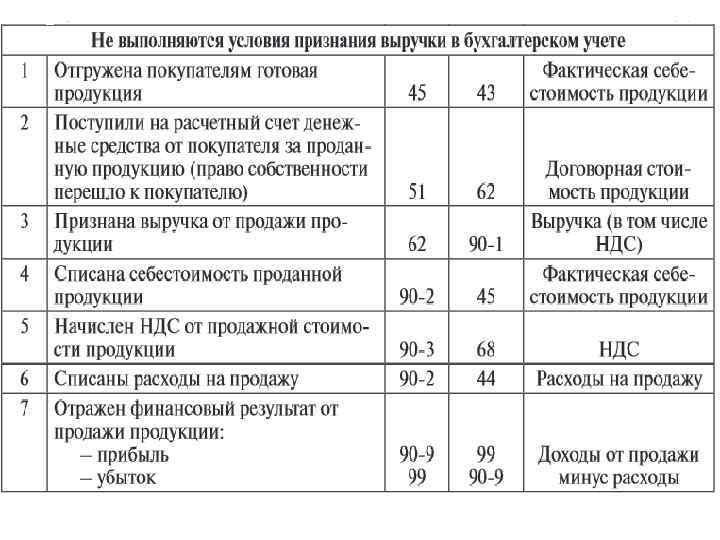

Оборот Кт. 90 -1 — Оборот Дт. 90 - 2, 3, 4 = = ( + )прибыль/(—)убыток.

Операции по учету продажи продукции

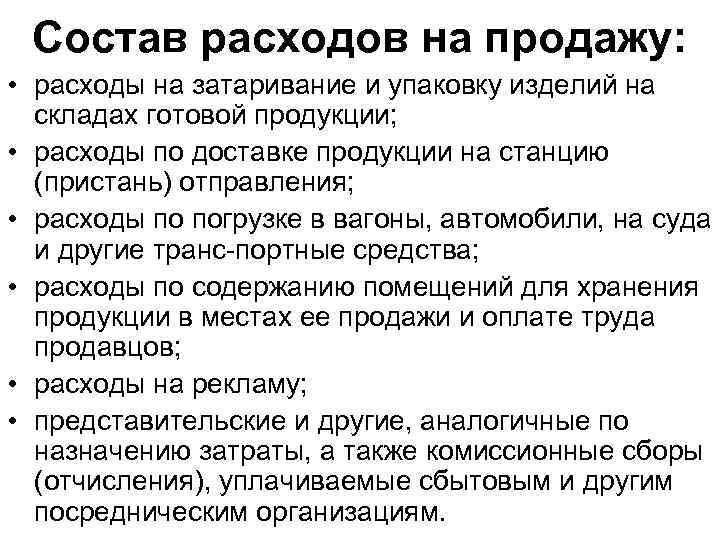

Состав расходов на продажу: • расходы на затаривание и упаковку изделий на складах готовой продукции; • расходы по доставке продукции на станцию (пристань) отправления; • расходы по погрузке в вагоны, автомобили, на суда и другие транс портные средства; • расходы по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов; • расходы на рекламу; • представительские и другие, аналогичные по назначению затраты, а также комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям.