ФСП_2003.ppt

- Количество слайдов: 50

Тема 11. Фінанси суб'єктів господарювання 1. Основи фінансової діяльності суб’єктів підприємництва. 2. Джерела формування та класифікація фінансових ресурсів підприємств. 3. Методи фінансової діяльності підприємств: комерційний розрахунок; неприбуткова діяльність; кошторисне фінансування. 4. Особливості фінансів суб’єктів господарювання різних форм власності та видів діяльності. 5. Фінанси установ соціальної сфери. 6. Фінанси невиробничої сфери і громадських організацій.

1. Основи фінансової діяльності суб’єктів підприємництва Фінанси суб'єктів підприємництва є складовою фінансової системи країни і їм належить визначальне місце у структурі фінансових відносин суспільства, які на всіх рівнях господарювання і у всіх сферах суспільної діяльності опосередковують створення і розподіл валового внутрішнього продукту. Фінанси суб'єктів підприємництва — насамперед відносини розподілу, пов'язані з трансформацією ВВП та інших грошових надходжень (страхових відшкодувань, бюджетних коштів, коштів засновників тощо) у фінансові ресурси та їх використанням у процесі відтворення. Фінанси підприємств — це сукупність обмінно розподільних відносин, що виникають на підприємстві в процесі формування, розміщення і використання фінансових ресурсів, здійснення витрат, отримання і розподілу доходів. Фінансові відносини підприємств відображаються в грошових потоках, які характеризують їх різноманітні й різнобічні взаємозв’язки (рис. 1). Такі зв’язки можна поділити на зовнішні і внутрішні.

Схема фінансової діяльності та грошових потоків підприємства

відносини обміну: взаємовідносини між суб’єктами господарювання, у")

До зовнішніх фінансових відносин підприємства входять: а) відносини обміну: взаємовідносини між суб’єктами господарювання, у вигляді розрахунків з постачальниками і покупцями; б) відносини розподілу: взаємовідносини з бюджетом: платежі та асигнування; взаємовідносини з фондами цільового призначення: внески і надходження; взаємовідносини зі страховими компаніями: страхові платежі й страхове відшкодування; взаємовідносини з банками: відкриття та ведення рахунків, зберігання коштів на депозитах, отримання і погашення кредитів, отримання і сплата процентів тощо; взаємовідносини з інституціями фінансового ринку: розміщення власних цінних паперів та інвестування тимчасово вільних коштів; взаємовідносини з галузевими і корпоративними органами: внески у централізовані фонди і надходження з них.

Внутрішні фінансові відносини підприємства мають розподільний характер і включають: розподіл доходу і формування прибутку; розподіл чистого прибутку та його використання; формування та використання амортизаційних відрахувань; утворення та використання фондів підприємств.

Фінанси суб'єктів підприємництва як економічна категорія виражають свою сутність через виконувані ними функції: 1. Функція формування фінансових ресурсів у процесі фінансово господарської діяльності, тобто здійснення підприємством розподілу доходів від звичайної та надзвичайної діяльності з метою формування грошових резервів і фондів цільового призначення. 2. Функція розподілу та використання фінансових ресурсів для забезпечення поточної (операційної) та інвестиційної діяльності; виконання зобов'язань перед бюджетами всіх рівнів, фінансовими установами та іншими інститутами, що впорядковують та обслуговують економічну діяльність у сфері суспільного виробництва. 3. Функція контролю за дотриманням вартісних пропорцій, формуванням та використанням фінансових ресурсів у відтворювальному процесі, який перебуває у тісному зв'язку і взаємообумовленості з розподільчою функцією. Ця функція базована на контролі за рухом фінансових ресурсів.

2. Методи фінансової діяльності підприємств: комерційний розрахунок; неприбуткова діяльність; кошторисне фінансування Фінансова діяльність підприємств може бути організована трьома методами, а саме: комерційний розрахунок; неприбуткова діяльність; кошторисне фінансування. Відмінність між окремими методами полягає у схемі організації фінансової діяльності, тобто у встановленні взаємозалежності між фінансовими ресурсами і джерелами їх формування, доходами, витратами і фінансовими результатами.

Основний метод фінансової діяльності — комерційний розрахунок. Визначальну роль у формуванні фінансових ресурсів при цьому методі відіграють власні кошти, котрі покривають значну частину витрат, а також є забезпеченням отриманих кредитів. Бюджетні асигнування і надходження з цільових та централізованих фондів виконують допоміжну роль, а збалансування потреб у фінансових ресурсах здійснюється за допомогою кредиту. Метою діяльності є отримання прибутку. При ньому фінансова діяльність будується за такою схемою:

Комерційний розрахунок є раціональним і високоефективним методом фінансової діяльності. Він спонукає підприємство до пошуку достатніх і дешевих фінансових ресурсів, раціонального їх розміщення, мінімізації витрат і максимізації доходів та прибутку. Комерційний розрахунок притаманний ринковій економіці. Саме він, а не ринкові відносини самі по собі, сприяє високоефективному господарюванню. Комерційний розрахунок ґрунтується на таких принципах: повна господарська і юридична відокремленість; самоокупність; прибутковість; самофінансування; фінансова відповідальність.

Принцип повної господарської і юридичної відокремленості Необхідність установлення повної господарської і юридичної відокремленості випливає з вимоги чіткої визначеності щодо прав власності на фінансові ресурси, повноважень у визначенні оптимальних напрямів їх розміщення та відповідальності за використання залучених ресурсів. Господарська відокремленість дає змогу самостійно приймати рішення з питань виробничої і фінансової діяльності. Юридична відокремленість проявляється в наданні прав юридичної особи, яка має відповідну адресу, рахунки в банках та самостійний баланс, з допомогою якого визначають фінансові результати. Установлення господарської і фінансової відособленості дає змогу встановити чітку залежність між зусиллями даного підприємства і його фінансовими результатами. Неприпустимо, щоб рішення з питань діяльності підприємства приймались одними особами, а відповідальність за результати цієї діяльності покладалися на підприємства.

Другим принципом у системі комерційного розрахунку є самоокупність. Вона означає покриття витрат на просте відтворення виробництва за рахунок отриманих доходів. Погашення залучених кредитів і сплата процентів здійснюється за рахунок отриманих доходів чи відповідного матеріального забезпечення позичок. Принцип самоокупності означає, що фінансова діяльність підприємства ґрунтується на такому вкладенні коштів, яке обов’язково має окупитись, тобто забезпечується стабільний кругообіг фінансових ресурсів.

У фінансовій практиці розрізняють повну і часткову самоокупність. Повна самоокупність означає повне покриття витрат за рахунок отриманих доходів. При частковій самоокупності отримані доходи покривають лише частину здійснених витрат. Часткова самоокупність може бути як непередбаченим наслідком зміни кон’юнктури ринку і зниження рівня цін на певну продукцію, так і запланованим явищем, коли свідомо підтримується невисокий рівень цін на окрему продукцію. Непередбачена часткова самоокупність веде до збитків, запланована — потребує встановлення відповідних джерел відшкодування втрат доходів. Як правило, запланована часткова самоокупність визначається державною ціновою політикою для певних товарів і послуг.

Третій принцип прибутковість, яка є логічним продовженням принципу самоокупності, означає, що отримані доходи мають не тільки покрити проведені витрати, а й сформувати прибуток. Прибуток відіграє надзвичайно важливу роль. По-перше, це мета підприємницької діяльності, чистий дохід власників підприємства. По-друге, це критерій ефективності діяльності підприємства. По-третє, прибуток є основним джерелом нарощування фінансових ресурсів і розширення виробництва.

Четвертий принцип самофінансування передбачає покриття витрат на розвиток виробництва за рахунок отриманого прибутку та залучених кредитів, які, у свою чергу, також погашаються за рахунок прибутку. Підприємство має саме дбати про розвиток виробництва. Цей принцип установлює взаємозв’язок між розвитком підприємства і фінансовими результатами його діяльності. Він забезпечує раціональне використання зароблених і залучених фінансових ресурсів, адже мета самофінансування полягає не в тому, щоб просто самостійно витратити певну суму коштів, а в тому, щоб отримати певний ефект. Результатом такого вкладення коштів має бути приріст прибутку.

Фінансова відповідальність є підсумковим принципом комерційного розрахунку і забезпечує його дійовість. Сутність цього принципу полягає в тому, що підприємство несе повну відповідальність за фінансові результати своєї діяльності. Отримані збитки покриваються за рахунок власних коштів. Якщо розмір збитків настільки підриває фінансову базу підприємства, що воно не в змозі продовжувати діяльність, то тоді приймається рішення про банкрутство. У разі банкрутства встановлюється фінансова відповідальність підприємства перед його кредиторами. Ліквідаційна комісія відповідно до чинного законодавства встановлює черговість відшкодування боргів і збитків.

Неприбуткова діяльність у цілому організована на такій самій основі, як і комерційний розрахунок, але за дещо обмеженою схемою:

Специфічною ознакою формування фінансових ресурсів є те, що досить часто воно здійснюється за рахунок спонсорських та інших надходжень, насамперед від засновників. Цей метод організації фінансової діяльності не передбачає принципу прибутковості. Головна мета функціонування неприбуткових підприємств, організацій та установ — забезпечення певних потреб суспільства, а не отримання прибутку. Відсутність прибутку дає змогу знизити рівень цін і зробити відповідні товари та послуги більш доступними. На принципах неприбутковості можуть здійснювати свою діяльність установи соціальної сфери та підприємства муніципального господарства.

Неприбуткова діяльність ґрунтується на таких принципах: господарська і юридична відособленість; самоокупність; фінансова відповідальність. Стосовно господарської і юридичної відособленості слід зазначити, що в цілому вона достатня для самостійного ведення фінансової діяльності. Разом з тим є певні обмеження. По перше, з боку засновників, які визначають характер і напрями діяльності. По друге, з боку держави, яка може регламентувати рівень витрат. Адже важливе не тільки встановлення самоокупності, а й рівня, на якому вона досягається. Рівень витрат повинен забезпечити доступність товарів і послуг.

Кошторисне фінансування полягає у забезпеченні витрат за рахунок зовнішнього фінансування. Воно здійснюється за такою схемою: Кошторисне фінансування може здійснюватися за двома напрямами: з бюджету і з централізованих фондів корпоративних об’єднань чи фондів підприємств. Установи, які фінансуються з бюджету на основі кошторису, називаються бюджетними. На внутрішньому кошторисному фінансуванні перебувають відособлені підрозділи підприємств і організацій, як правило, соціального призначення.

Кошторисне фінансування здійснюється за такими принципами: плановість; цільовий характер виділених коштів; виділення коштів залежно від фактичних показників діяльності установи; підзвітність.

Плановість означає, що фінансування здійснюється на підставі й у межах установленого плану. Плановим документом є кошторис (звідси і назва методу). Кошторис — це документ, у якому розраховані й затверджені планові витрати на відповідний плановий період (місяць, квартал, рік) чи відповідні заходи. Розрахунки планових витрат здійснюються, як правило, на основі нормативного методу. Складання кошторису ґрунтується на оперативно сітьових показниках, які характеризують обсяги діяльності установи, та нормативах витрат за окремими статтями. Крім того, витрати можуть установлюватись на підставі статистичних розрахунків, виходячи з динаміки розвитку установи.

Сутність цільового характеру кошторисного фінансування полягає в тому, що виділені кошти можуть бути спрямовані тільки на цілі, передбачені кошторисом. При цьому в окремих випадках може надаватися право певного перерозподілу коштів між окремими статтями. Цільове призначення асигнувань дає змогу організації, що проводить фінансування здійснювати контроль за їх раціональним і ефективним використанням. Виділення коштів залежно від фактичних показників діяльності установи означає, що фінансування здійснюється за кошторисом, однак виходячи не з планових, а з фактичних значень оперативно сітьових показників. Отже, фінансування здійснюється не автоматично за планом, а з урахуванням реальних потреб. Це дуже важливо, бо сприяє недопущенню завищення планових розрахунків для отримання більшого фінансування.

Підзвітність передбачає звітність організацій і установ, що перебувають на кошторисному фінансуванні, перед фінансуючими організаціями. При цьому встановлена відповідальність за порушення принципів і правил кошторисного фінансування. Необхідність контролю випливає з того, що цей метод фінансової діяльності не передбачає реальних стимулів і фінансової відповідальності за результати діяльності. Тому потрібен жорсткий і постійний фінансовий контроль за діяльністю таких організацій та установ.

В окремих випадках у межах одного підприємства чи організації може застосовуватись одночасно кошторисне фінансування і комерційна діяльність. Наприклад, у державних вищих закладах освіти студенти навчаються за рахунок бюджетних асигнувань і на платній основі. При цьому, як правило, ці напрями діяльності чітко розмежовуються. Кошторисне фінансування як метод організації фінансової діяльності не включає достатніх стимулів до раціонального й ефективного господарювання. Тому він застосовується в тих сферах, де важко забезпечити самоокупність і прибутковість. Насамперед це установи соціальної сфери, які надають так звані безплатні послуги, тобто оплата здійснюється не отримувачем послуг, а державою чи за рахунок централізованих фондів.

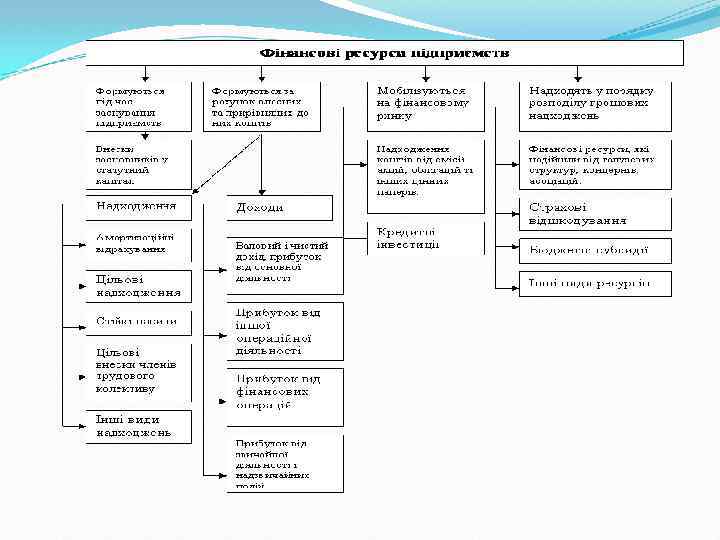

3. Джерела формування та класифікація фінансових ресурсів підприємств. Матеріальною основою фінансів є фінансові ресурси. Їх основна ознака придатність до витрачання на статутні потреби підприємства, тобто їх спрямовують на збільшення основного і поповнення оборотного капіталів, а також для покриття витрат, пов'язаних із матеріальним заохоченням працівників і задоволенням їх соціально культурних та інших потреб. Фінансові ресурси — це сума коштів, спрямованих в основні та оборотні засоби підприємства. Вони характеризують фінансовий потенціал, тобто можливості підприємства у проведенні витрат з метою отримання доходу. Фінансові ресурси поряд з трудовими і матеріальними ресурсами є важливою складовою ресурсної забезпеченості підприємств. На рисунку 2 наведені джерела формування фінансових ресурсів підприємства.

Серед основних факторів впливу на формування фінансових ресурсів підприємств виділяють види діяльності та організаційно – правові форми господарювання, що обумовлюють особливості їх використання. Зі зміною форм власності розширюються джерела формування фінансових ресурсів для здійснення господарської діяльності через мобілізацію коштів на фондовому ринку, шляхом випуску цінних паперів. Така ситуація зумовлює більш ефективне використання фінансових ресурсів, що проявляється у виникненні зобов’язань перед інвесторами з приводу виплати доходів. Фінансові ресурси класифікуються за такими ознаками: за кругообігом; за використанням; за правом власності (рис. 3).

Класифікація та склад фінансових ресурсів підприємств

Власні кошти — це кошти підприємств, які постійно знаходяться в обігу й кінцевий строк використання яких не встановлений. Формуються вони за рахунок власного капіталу, тобто тієї частини активів підприємства, яка залишається після виконання його зобов'язань. Позичені кошти — це ті, що одержує підприємство на визначений термін, за плату й на умовах повернення. Формуються вони, переважно, за рахунок коротко і довгострокових кредитів банків. Залучені кошти — це кошти, які не належать підприємствам, але внаслідок діючої системи розрахунків постійно перебувають в їх обігу. Формуються вони за рахунок усіх видів кредиторської заборгованості підприємства.

Усі види перелічених вище джерел беруть участь як у формуванні активів підприємства, так і в здійсненні його виробничо господарської діяльності з метою одержання відповідного доходу, прибутку. Отже, під фінансовими ресурсами слід розуміти загальну суму власного, позиченого й залученого капіталу, що використовується підприємствами для формування своїх активів і здійснення виробничо господарської діяльності з метою одержання прибутку.

Розрізняють такі основні складові фінансових ресурсів підприємства: прибуток; амортизаційні відрахування; обігові кошти; бюджетні асигнування; надходження з цільових фондів; надходження з централізованих корпоративних фондів; кредити.

Коротко охарактеризуємо ці види фінансових ресурсів і джерела їх формування. Прибуток — це грошовий вираз фінансових ресурсів, що створюються підприємствами будь якої форми власності та належить їм після розподілу доходів від господарської діяльності. Прибуток — це найголовніша фінансова категорія на рівні підприємницьких структур, що відображає позитивний фінансовий результат господарської діяльності підприємства, характе ризує ефективність виробництва і в кінцевому рахунку свідчить про обсяг і якість виробленої продукції, стан продуктивності праці, рівень собівартості.

Амортизаційні відрахування — це вид цільових фінансових ресурсів, які відображають перенесення на готову продукцію частини вартості використовуваних основних засобів і є фінансовими ресурсами підприємства для їх відтворення. Обігові кошти — частина фінансових ресурсів підприємства, що постійно перебувають в господарському обороті. До них належать кошти та їх еквіваленти (короткострокові високоліквідні фінансові інвестиції), не обмежені у використанні, а також інші активи підприємства (сировина, матеріали, готова продукція і т. п. ), які призначені для реалізації чи споживання протягом операційного циклу або протягом дванадцяти місяців з дати балансу.

Бюджетні асигнування завжди мають суворо визначений порядок використання й можуть надаватися підприємству у формі: бюджетних інвестицій — виділення коштів у вигляді капітальних вкладень на розвиток виробництва в пріоритетних напрямках, які впливають на ефективність економіки країни загалом; бюджетних кредитів — надаються підприємствам державного сек тора економіки на тимчасові потреби в разі фінансових ускладнень. Вони здійснюються, як правило, на поворотній основі під затверджені проекти використання коштів; можуть бути безпроцентними або з невисокою процентною ставкою; державних дотацій — виділення коштів на відшкодування збит ків підприємств, коли збитковість є наслідком ринкової кон'юнктури або політики держави; державних субсидій — виділення коштів із бюджету суб'єктам підприємницької діяльності на вирішення конкретних завдань у межах спеціальних державних програм розвитку.

Кредити — фінансові ресурси, які тимчасово надані в користування та розпорядження підприємства для покриття тимчасових і сезонних потреб виробництва. Кредит існує в двох формах: комерційний (товарний) кредит — це придбання товарів або послуг із відстрочкою платежу; банківський кредит — позичка від банку або інших установ у грошовій формі під певний відсоток. Склад фінансових ресурсів, їх обсяги залежать від виду й розміру підприємства, виду його діяльності, обсягів виробництва. Чим більший обсяг виробництва і вища ефективність роботи підприємства, тим більшим є обсяг власних фінансових ресурсів, і навпаки.

Наявність достатнього обсягу фінансових ресурсів та їх ефективне використання визначають задовільний фінансовий стан підприємства: платоспроможність, фінансову стійкість, ліквідність і рентабельність. З огляду на це, найважливішим завданням підприємств є пошук резервів збільшення власних фінансових ресурсів і найкращого їх використання з метою підвищення ефективності роботи підприємства.

Склад та структура фінансових ресурсів залежать від форми власності/ Власність має такі форми: приватна, колективна, державна. Суб'єктами приватної власності є організації, засновані на власності одного громадянина. Суб'єкти державної власності — це організації, що засновані виключного на власності держави. Суб'єктами колективної власності є господарські товариства. До таких товариств належать банки, інвестиційні компанії та фонди, довірчі товариства, кредитні спілки тощо. Засновниками й учасниками господарських товариств можуть бути підприємства, організації, установи, а також громадяни. Підприємства, установи, організації, що стали учасниками господарського товариства, не ліквідуються як юридичні особи.

Розглянемо види господарських товариств докладніше. Товариство з обмеженою відповідальністю — товариство, що має статутний фонд, поділений на частки, розмір яких визначається засновницькими документами. Учасники товариства несуть відповідальність у межах своїх вкладів. У випадках, передбачених засновницькими документами, учасники, які не повністю внесли вклади, відповідають за зобов'язаннями товариства також у межах невнесеної частини майна.

Товариство з додатковою відповідальністю — це товариство, статутний фонд якого поділений на частки, розмір яких визначений засновницькими документами. Учасники такого товариства відповідають по його боргах своїми внесками до статутного фонду, а за недостатності цих сум — додатково належним їм майном в однаковому для всіх учасників кратному розмірі відповідно до внеску кожного учасника. Граничний розмір відповідальності учасників передбачається в засновницьких документах або встановлюється законодавством.

Повне товариство — це товариство, усі учасники якого займаються спільною підприємницькою діяльністю й несуть солідарну відповідальність за зобов'язаннями товариства усім своїм майном. Командитне товариство — товариство, що включає поряд з одним чи більше учасниками, що несуть відповідальність за зобов'язаннями товариства усім своїм майном, також одного або більше учасників, відповідальність яких обмежується внеском у майно товариства. Якщо в командитному товаристві беруть участь два або більше учасників з повною відповідальністю, то вони несуть солідарну відповідальність за боргами товариства.

Акціонерне товариство — господарське товариство, статутний фонд якого розподілений на визначену кількість акцій рівної номінальної вартості, що несе відповідальність за зобов'язаннями лише майном товариства. Акціонери відповідають за зобов'язаннями товариства в межах належних їм акцій, а у випадках, передбачених статутом, акціонери, що не повністю сплатили за акції, несуть відповідальність за зобов'язаннями товариства також у межах несплачених сум. До акціонерних товариств належать: відкрите — акції якого розповсюджуються шляхом відкритої підписки та купівлі продажу, в тому числі на біржах; закрите — акції якого розповсюджуються лише між його засновниками й не можуть купуватися та продаватися на біржах.

Характеристика функціонування основних видів господарських суб'єктів Фактори, умови, чинники Колективний вид власності Відкрите Товариство акціонерне з обмеженою з повне товариство відповідальн додатковою істю відповідальн істю командитне Приватний вид власності Капітал Розділений на Розділений на Належить підприємства акції паї паї одному власнику Характер Відповідно до За згодою між За згодою За рішенням розподілу прийнятої партнерами. їх між власника доходів дивідендної права та партнерами політики. обов'язки їх права та Дивіденд закріплені в обов'язки нараховуються статуті засновницьком закріплені в на акцію. у договорі засновницько Акціонер може му договорі володіти будь якою їх кількістю

Фактори, умови, чинники Колективний вид власності Відкрите Товариство акціонерне товариство з обмеженою з повне відповідальн додатковою істю відповідальн істю командитне Можливості Високі. За Відносно ін вестувати за ра хунок обмежені рахунок одержан ня зовнішніх джерел кредитів, емісії, цінних паперів Відносно об межені Міра У межах ма теріальної нале жних акцій належних відпові дальності паїв власників У межах Солідарна Необме жена на лежних паїв і відповіда льність відповідаль ніст майна, усім май ном ь усім майном відпо відно до од них учасни ків крат ного озміру р і в межах паю — ін ших Статут ний фонд Мінімальний розмір, встановлений законодавством Мінімальний Будь якого розмір, розміру вста новлений за конодавством Мінімальний розмір, встановлений законодавством Низькі Приватний вид власності Низькі Будь якого розміру Дуже ни зькі Будь якого розміру

Фактори, умови, чинники Колективний вид власності Приватний вид власності Відкрите Товариство акціонерне з обмеженою з повне командитне товариство відповідальн додатковою істю відповідальн істю Засновницьк Створюється Створюєтьс Відсутній ий та діє я договір та діє Статут Фіксується в Фіксується Відсутній офіційних при юридичних реєстрації документах. Зміна статуту вимагає спеціальної юридичної процедури а т узгодження з акціонерами

Фактори, умови, чинники Добровільна ліквідація підприємства Виконавчий орган Посадові особи органів управління Колективний вид власності Відкрите Товариство акціонерне з обмеженою з повне товариство відповідальн додатковою істю відповідальн істю Строк існування товариства не обмежується Правління або інший орган, передбачений статутом За згодою між партнерами За згодою між За згодою партнерами між парт нерами Колегіальний (дирекція) або одноосібний (директор) командитне За згодою між партне рами Приватний вид власності За згодою між партнерами Колегіальний (дирекція) або одноосібний (директор) Голова та Дирекція (або Дирекція Власник, члени (або директор) (або наймані виконавчого директор) менеджери органу, голова ревізійної комісії, голова та члени наглядової ради

Фактори, умови, чинники Інформація про бізнес, що надається громадськості Вилучення власниками частини в капіталі Колективний вид власності Відкрите Товариство акціонерне з обмеженою з повне товариство відповідальн додатковою істю відповідальн істю командитне Приватний вид власності Узагальнена, Жодної, крім Жодної, включає крім тієї, що крім тієї, що щорічні звіти необхідна при необхідна при та публікації. реєстрації реєстрації Така інформація підтверджуєть ся аудиторськими фірмами та роз глядається акціонерами на зборах Через продаж За згодою між За згодою належних між партнерами між між партнерами акцій партнерами зацікавленим сторонам на вторинному ринку цінних паперів

У таблиці наведена інформація про комбінацію факторів, умов і характеристик функціонування різноманітних форм недержавних підприємств для вибору раціональної організаційної структури. Водночас, ця таблиця містить лише невелику кількість можливих комбінацій, тому що її основною метою є висвітлення суттєвих чинників, що відбивають переваги тієї чи іншої організаційної форми. Аналіз табличної інформації свідчить, що корпоративна власність (акціонерні товариства) є кращою формою організації в тому випадку, коли технологія виробництва передбачає високий рівень інтенсивності використання капіталу, кількість існуючих фірм гарантує конкурентне середовище, а зовнішні умови відносно стабільні. Приватна (індивідуальна) власність, порівняно з корпоративною, має переваги тоді, коли рівень ризику в бізнесі та інтенсивність використання капіталу є нижчими. Колективний, демократичний вид власності (інші товариства) передбачає вищий рівень солідарності робітників підприємства, а інтенсивність використання капіталу та ризик мають бути нижчими, ніж у випадку з приватним бізнесом.

Незалежно від організаційно правової форми та форми власності будь яка фінансово господарська діяльність підприємства розпочинається з формування статутного капіталу. Джерела утворення статутного капіталу залежать від форми власності. Статутний капітал — це зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства. Статутний фонд формується на основі виділення підприємству або залучення ним на засадах, визначених законодавством, фінансових ресурсів у вигляді грошових коштів або вкладень у майно, матеріальних цінностей, нематеріальних активів, цінних паперів, що закріплюються за підприємством на праві власності або повного господарського відання. За рахунок статутного капіталу підприємство має змогу формувати свої власні необхідні необоротні та оборотні активи для здійснення операційної діяльності.

В Україні права підприємств різних типів і форм власності, як зазначалося вище, закріплені в чинному законодавстві. Більш чітко особливості організації фінансів у підприємств різних форм власності виявляються при формуванні їх власних фінансових ресурсів. Так, якщо у підприємств державної форми власності, вони формуються, переважно за рахунок бюджетних коштів, то на підприємствах недержавних форм власності, переважно, за рахунок часткових (пайових) внесків засновників — юридичних і фізичних осіб. Також їх можна виявити при розподілі прибутку, формуванні й використанні фондів грошових коштів, взаємовідносинах з бюджетом тощо. Із наведеного вище можна зробити висновок, що кожна з організаційних форм бізнесу має відповідні фінансові переваги та соціальну привабливість у конкретних умовах господарювання, які визначаються масштабом діяльності, цілями бізнесу, структурою ринку, інвестиційними потребами. Тому в сучасних національних економічних системах ринкового типу взаємодіють, у тому числі й конкурують, усі організаційні види господарських суб'єктів.

Фінансові аспекти формування та функціонування основних засобів

ФСП_2003.ppt