Tema_11_Ekonomicheskoe_povedenie_proizvoditelya.ppt

- Количество слайдов: 51

Тема 11 Экономическое поведение производителя: издержки и доходы 1. 2. 3. 4. Вопросы: Издержки производства и его результаты. Виды издержек. Зависимость между объемом производства и издержками. Доходы фирмы. Сущность прибыли. Условие (точка) безубыточности. Закон убывающей производительности (доходности). Изоконта и изокоста

Тема 11 Экономическое поведение производителя: издержки и доходы 1. 2. 3. 4. Вопросы: Издержки производства и его результаты. Виды издержек. Зависимость между объемом производства и издержками. Доходы фирмы. Сущность прибыли. Условие (точка) безубыточности. Закон убывающей производительности (доходности). Изоконта и изокоста

при минимуме издержек.") Основная задача фирмы – получить максимальный эффект (результат) при минимуме издержек.

Основная задача фирмы – получить максимальный эффект (результат) при минимуме издержек.

Издержки производства – все затраты производителя на создание продукта

Издержки производства – все затраты производителя на создание продукта

– это плата за то, что фирма сама не производит, но") Явные, бухгалтерские (внешние) – это плата за то, что фирма сама не производит, но использует в процессе создания своего товара (оплата труда работников, сырья, материалов, оплата получаемых со стороны услуг: транспортных, юридических…)

Явные, бухгалтерские (внешние) – это плата за то, что фирма сама не производит, но использует в процессе создания своего товара (оплата труда работников, сырья, материалов, оплата получаемых со стороны услуг: транспортных, юридических…)

– издержки, связанные с использованием фирмой своих собственных ресурсов (собственное помещение фирмы,") Неявные (внутренние) – издержки, связанные с использованием фирмой своих собственных ресурсов (собственное помещение фирмы, собственное сырье, сой капитал…)

Неявные (внутренние) – издержки, связанные с использованием фирмой своих собственных ресурсов (собственное помещение фирмы, собственное сырье, сой капитал…)

Сумма явных и неявных издержек – экономические издержки

Сумма явных и неявных издержек – экономические издержки

Экономические издержки – это выплаты, которые должна сделать фирма, чтобы обеспечить доходы поставщику ресурсов и отвлечь эти ресурсы от использования в альтернативных производствах; альтернативная стоимость любого ресурса, выбранного для производства товара.

Экономические издержки – это выплаты, которые должна сделать фирма, чтобы обеспечить доходы поставщику ресурсов и отвлечь эти ресурсы от использования в альтернативных производствах; альтернативная стоимость любого ресурса, выбранного для производства товара.

Переменные издержки – издержки, величина которых меняется в зависимости от изменения объемов производства. n Постоянные издержки – издержки, величина которых не зависит от объемов производства. n Общие (валовые) издержки – вся величина издержек (сумма постоянных и переменных издержек) при каждом данном объеме производства. n

Переменные издержки – издержки, величина которых меняется в зависимости от изменения объемов производства. n Постоянные издержки – издержки, величина которых не зависит от объемов производства. n Общие (валовые) издержки – вся величина издержек (сумма постоянных и переменных издержек) при каждом данном объеме производства. n

Издержки производства (зависимость между объемом производства и издержками в краткосрочном периоде в случае совершенной конкуренции) n n n VC – переменные издержки FC – постоянные издержки TC – общие издержки (ТС = FC + VC) P ТC VC FC Q

Издержки производства (зависимость между объемом производства и издержками в краткосрочном периоде в случае совершенной конкуренции) n n n VC – переменные издержки FC – постоянные издержки TC – общие издержки (ТС = FC + VC) P ТC VC FC Q

период – период времени, в течение которого все факторы") n n n Мгновенный (кратчайший) период – период времени, в течение которого все факторы производства являются неизменными Короткий (краткосрочный) период – период времени, в течение которого часть факторов производства является фиксированной, а другая часть – изменяющейся (времени не достаточно для изменения производственных мощностей). Длительный (долгосрочный) период - период времени, в течение которого все факторы производства являются изменяющимися (период изменяющихся мощностей).

n n n Мгновенный (кратчайший) период – период времени, в течение которого все факторы производства являются неизменными Короткий (краткосрочный) период – период времени, в течение которого часть факторов производства является фиксированной, а другая часть – изменяющейся (времени не достаточно для изменения производственных мощностей). Длительный (долгосрочный) период - период времени, в течение которого все факторы производства являются изменяющимися (период изменяющихся мощностей).

Средние издержки – издержки в расчете на единицу продукции. Также делятся на постоянные, переменные и общие.

Средние издержки – издержки в расчете на единицу продукции. Также делятся на постоянные, переменные и общие.

: AFC = FC / Q AFC – средние") Средние постоянные издержки (удельные издержки): AFC = FC / Q AFC – средние постоянные издержки; FC общие постоянные издержки; Q – количество произведенной продукции.

Средние постоянные издержки (удельные издержки): AFC = FC / Q AFC – средние постоянные издержки; FC общие постоянные издержки; Q – количество произведенной продукции.

Средние переменные издержки: AVC = VC / Q AVC – средние постоянные издержки; VC общие постоянные издержки; Q – количество произведенной продукции.

Средние переменные издержки: AVC = VC / Q AVC – средние постоянные издержки; VC общие постоянные издержки; Q – количество произведенной продукции.

издержки: ATC = TC / Q ATC – средние общие") Средние общие (совокупные) издержки: ATC = TC / Q ATC – средние общие издержки; TC общие (валовые ) издержки; Q – количество произведенной продукции.

Средние общие (совокупные) издержки: ATC = TC / Q ATC – средние общие издержки; TC общие (валовые ) издержки; Q – количество произведенной продукции.

n Предельные издержки – дополнительные издержки, связанные с производством дополнительной единицы продукции. МС = ∆ТС/ ∆Q

n Предельные издержки – дополнительные издержки, связанные с производством дополнительной единицы продукции. МС = ∆ТС/ ∆Q

n Закон убывающей предельной производительности это одно из общепринятых экономический утверждений, согласно которому применение одного нового производственного фактора со временем приводит к снижению объемов выпускаемой продукции.

n Закон убывающей предельной производительности это одно из общепринятых экономический утверждений, согласно которому применение одного нового производственного фактора со временем приводит к снижению объемов выпускаемой продукции.

– начиная с определенного момента, последовательное присоединение единиц переменного") n Закон убывающей отдачи (производительности) – начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к фиксированному ресурсу (например, капиталу) дает уменьшающийся предельный (добавочный) продукт в расчете на каждую дополнительную единицу переменного ресурса.

n Закон убывающей отдачи (производительности) – начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к фиксированному ресурсу (например, капиталу) дает уменьшающийся предельный (добавочный) продукт в расчете на каждую дополнительную единицу переменного ресурса.

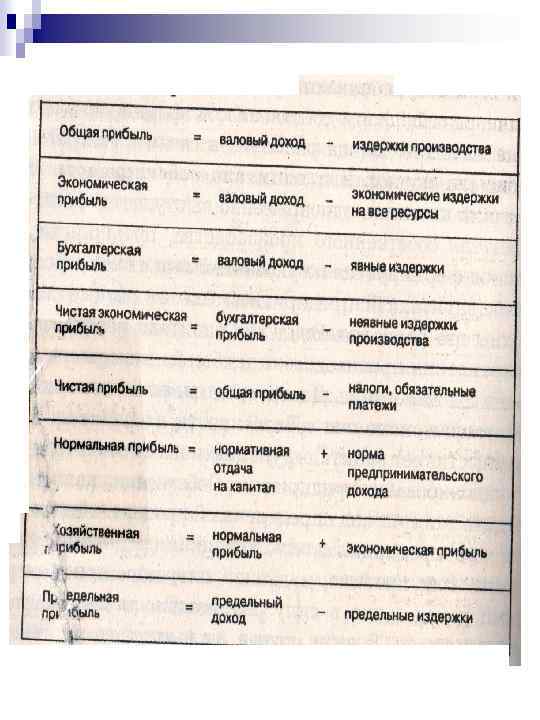

n Прибыль – превышение доходов от продажи товаров и услуг над затратами на их производство и продажу.

n Прибыль – превышение доходов от продажи товаров и услуг над затратами на их производство и продажу.

: TR") n. Объем продаж, или валовая выручка, рассматривается как валовый, или общий доход (TR): TR = P*Q где P – цена; Q объем выпуска

n. Объем продаж, или валовая выручка, рассматривается как валовый, или общий доход (TR): TR = P*Q где P – цена; Q объем выпуска

Средний доход равен частному от деления общего дохода на количество реализованной продукции и исчисляется по формуле AR = TR : Q, где AR средний доход; TR общий доход; Q количество проданных единиц продукции. n

Средний доход равен частному от деления общего дохода на количество реализованной продукции и исчисляется по формуле AR = TR : Q, где AR средний доход; TR общий доход; Q количество проданных единиц продукции. n

доход (MR) это добавочный доход к общему доходу фирмы, полученный от") n Предельный (дополнительный) доход (MR) это добавочный доход к общему доходу фирмы, полученный от производства и продажи одной дополнительный единицы товара. Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу.

n Предельный (дополнительный) доход (MR) это добавочный доход к общему доходу фирмы, полученный от производства и продажи одной дополнительный единицы товара. Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу.

n Предельный доход позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы.

n Предельный доход позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы.

Предельный доход определяется как разность общего дохода от продажи n + 1 единиц товара и общего дохода от продажи n товаров: n MR = TR(n+1) - TRn, или рассчитывается как MR = ΔTR/ΔQ, n где ΔTR приращение общего дохода; ΔQ приращение выпуска продукции на одну единицу. n

Предельный доход определяется как разность общего дохода от продажи n + 1 единиц товара и общего дохода от продажи n товаров: n MR = TR(n+1) - TRn, или рассчитывается как MR = ΔTR/ΔQ, n где ΔTR приращение общего дохода; ΔQ приращение выпуска продукции на одну единицу. n

n В условиях совершенной конкуренции фирма продает дополнительные единицы продукции по постоянной цене, так как любой продавец не может повлиять на установившуюся рыночную цену. Предельный доход будет равен цене единицы продукции (MR Р), так как ΔTR = PΔQ, поэтому MR = PΔQ / ΔQ = P.

n В условиях совершенной конкуренции фирма продает дополнительные единицы продукции по постоянной цене, так как любой продавец не может повлиять на установившуюся рыночную цену. Предельный доход будет равен цене единицы продукции (MR Р), так как ΔTR = PΔQ, поэтому MR = PΔQ / ΔQ = P.

n Закон убывающей доходности — экономический закон, гласящий, что сверх определённых значений факторов производства (земля, труд, к апитал) увеличение одного из этих факторов не обеспечивает эквивалентный прирост дохода, то есть доход растёт медленнее, чем фактор.

n Закон убывающей доходности — экономический закон, гласящий, что сверх определённых значений факторов производства (земля, труд, к апитал) увеличение одного из этих факторов не обеспечивает эквивалентный прирост дохода, то есть доход растёт медленнее, чем фактор.

n Закон убывающей доходности определяет взаимосвязи между затратами в производстве и выпуском продукции. Иначе говоря, закон убывающей доходности отражает связь между выпуском дополнительной продукции и изменением одного фактора производства при неизменном объёме других факторов.

n Закон убывающей доходности определяет взаимосвязи между затратами в производстве и выпуском продукции. Иначе говоря, закон убывающей доходности отражает связь между выпуском дополнительной продукции и изменением одного фактора производства при неизменном объёме других факторов.

n Бухгалтерская прибыль = выручка – явные издержки n Экономическая прибыль = выручка – экономические издержки (явные и неявные). n Нормальная прибыль – минимальный размер прибыли, необходимый чтобы удержать предпринимателя в рамках данного вида деятельности (плата за использование предпринимательских способностей). Относят к внутренним издержкам.

n Бухгалтерская прибыль = выручка – явные издержки n Экономическая прибыль = выручка – экономические издержки (явные и неявные). n Нормальная прибыль – минимальный размер прибыли, необходимый чтобы удержать предпринимателя в рамках данного вида деятельности (плата за использование предпринимательских способностей). Относят к внутренним издержкам.

Производственная функция – функция, показывающая зависимость объема выпускаемой продукции от использования различных ресурсов. Q = f (L, N, K) Q – максимальный объем производства L, N, K – факторы производства

Производственная функция – функция, показывающая зависимость объема выпускаемой продукции от использования различных ресурсов. Q = f (L, N, K) Q – максимальный объем производства L, N, K – факторы производства

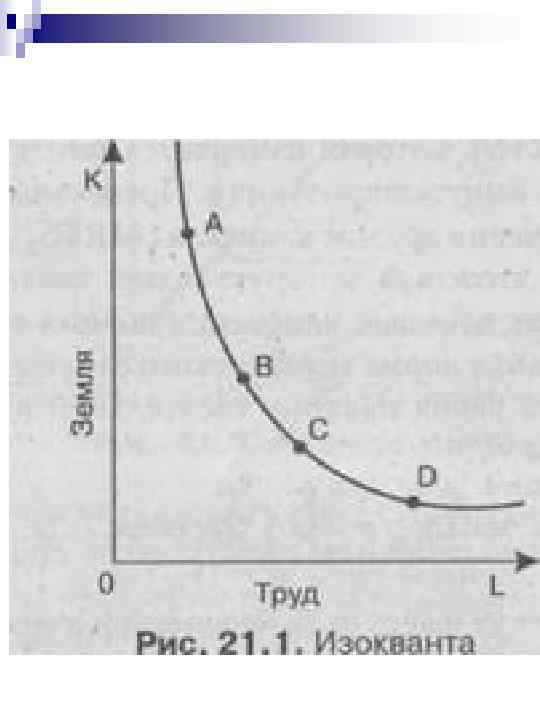

Изокванта – частный вид производственной функции, иллюстрируется кривой, показывающей все сочетания ресурсов, которые могут быть использованы для выпуска одинакового объема продукции. n n n К – капитал L – труд Q 1, Q 2, Q 3 – изокванты К Q 2 Q 3 Q 1 Q 3 Q 2 Q 1 L

Изокванта – частный вид производственной функции, иллюстрируется кривой, показывающей все сочетания ресурсов, которые могут быть использованы для выпуска одинакового объема продукции. n n n К – капитал L – труд Q 1, Q 2, Q 3 – изокванты К Q 2 Q 3 Q 1 Q 3 Q 2 Q 1 L

n ИЗОКВАНТА — кривая, демонстрирующая различные вариан ты комбинаций факторов производства, которые могут быть использованы для выпуска данного объема продукта. Изокван ты иначе называют кривыми равных продуктов, или линиями равного выпуска.

n ИЗОКВАНТА — кривая, демонстрирующая различные вариан ты комбинаций факторов производства, которые могут быть использованы для выпуска данного объема продукта. Изокван ты иначе называют кривыми равных продуктов, или линиями равного выпуска.

Наклон изокванты выражает зависимость одного фактора от другого в производственном процессе. При этом увеличе ние одного фактора и уменьшение другого не вызывает из менений в объеме выпускаемой продукции. n Данная зависи мость изображена на рис. n

Наклон изокванты выражает зависимость одного фактора от другого в производственном процессе. При этом увеличе ние одного фактора и уменьшение другого не вызывает из менений в объеме выпускаемой продукции. n Данная зависи мость изображена на рис. n

n Положительный наклон изокванты означает, что увеличе ние применения одного фактора потребует увеличения при менения другого фактора, чтобы не сократить выпуск про дукции. Отрицательный наклон изокванты показывает, что сокращение одного фактора (при определенном объеме произ водства) всегда будет вызывать увеличение другого фактора.

n Положительный наклон изокванты означает, что увеличе ние применения одного фактора потребует увеличения при менения другого фактора, чтобы не сократить выпуск про дукции. Отрицательный наклон изокванты показывает, что сокращение одного фактора (при определенном объеме произ водства) всегда будет вызывать увеличение другого фактора.

n Изокванты выпуклы в направлении начала координат, поскольку хотя факторы могут быть заменяемы один дру гим, однако они не являются абсолютными заменителями.

n Изокванты выпуклы в направлении начала координат, поскольку хотя факторы могут быть заменяемы один дру гим, однако они не являются абсолютными заменителями.

n Кривизна изокванты иллюстрирует эластичность замеще ния факторов при выпуске заданного объема продукта и отра жает то, насколько легко один фактор может быть заменен дру гим. В том случае, когда изокванта похожа на прямой угол, вероятность замещения одного фактора другим крайне невели ка. Если же изокванта имеет вид прямой линии с наклоном вниз, то вероятность замены одного фактора другим значительна.

n Кривизна изокванты иллюстрирует эластичность замеще ния факторов при выпуске заданного объема продукта и отра жает то, насколько легко один фактор может быть заменен дру гим. В том случае, когда изокванта похожа на прямой угол, вероятность замещения одного фактора другим крайне невели ка. Если же изокванта имеет вид прямой линии с наклоном вниз, то вероятность замены одного фактора другим значительна.

n Изокванты схожи с кривыми безразличия с той лишь раз ницей, что кривые безразличия выражают положение в сфере потребления, а изокванты — в сфере производства. Другими словами, кривые безразличия характеризуют замену одного блага другим (MRS), а изокванты — замену одного фактора другим (MRTS).

n Изокванты схожи с кривыми безразличия с той лишь раз ницей, что кривые безразличия выражают положение в сфере потребления, а изокванты — в сфере производства. Другими словами, кривые безразличия характеризуют замену одного блага другим (MRS), а изокванты — замену одного фактора другим (MRTS).

n Чем дальше от начала координат расположена изокванта, тем больший объем выпуска она представляет. Крутизна на клона изокванты выражает предельную норму технического замещения (MRTS), которая измеряется соотношением из менения объема выпуска продукции. Предельная норма тех нического замещения трудом капитала (MRTSL, K) определя ется величиной капитала, которую может заменить каждая единица труда, не вызывая изменения объема выпуска про дукции

n Чем дальше от начала координат расположена изокванта, тем больший объем выпуска она представляет. Крутизна на клона изокванты выражает предельную норму технического замещения (MRTS), которая измеряется соотношением из менения объема выпуска продукции. Предельная норма тех нического замещения трудом капитала (MRTSL, K) определя ется величиной капитала, которую может заменить каждая единица труда, не вызывая изменения объема выпуска про дукции

n ИЗОКОСТА — линия, демонстрирующая комбинации фак торов производства, которые можно купить за одинаковую об щую сумму денег. Изокосту иначе называют линией равных издержек. Изокосты являются параллельными прямыми, по скольку допускается, что фирма может приобрести любое же лаемое количество факторов производства по неизменным це нам.

n ИЗОКОСТА — линия, демонстрирующая комбинации фак торов производства, которые можно купить за одинаковую об щую сумму денег. Изокосту иначе называют линией равных издержек. Изокосты являются параллельными прямыми, по скольку допускается, что фирма может приобрести любое же лаемое количество факторов производства по неизменным це нам.

Изокоста – кривая, отражающая все сочетания трудового и капитального факторов производства, обладающие одинаковой стоимостью.

Изокоста – кривая, отражающая все сочетания трудового и капитального факторов производства, обладающие одинаковой стоимостью.

График изокванты, где объём выпуска Q 3 > Q 2 > Q 1. Обычно под факторами производства X и Y понимают труд и капитал соответственно. Требуется больше фактора X, фактора Y или обоих факторов, чтобы перейти от изокванты Q 1 к Q 2, или от Q 2 к Q 3

График изокванты, где объём выпуска Q 3 > Q 2 > Q 1. Обычно под факторами производства X и Y понимают труд и капитал соответственно. Требуется больше фактора X, фактора Y или обоих факторов, чтобы перейти от изокванты Q 1 к Q 2, или от Q 2 к Q 3

n Наклон изокосты выражает относительные цены факторов производства. Каждая точка на линии изокосты характеризуется одними и теми же общими издерж ками. Эти линии прямые, поскольку факторные цены имеют отрицательный наклон и параллельны.

n Наклон изокосты выражает относительные цены факторов производства. Каждая точка на линии изокосты характеризуется одними и теми же общими издерж ками. Эти линии прямые, поскольку факторные цены имеют отрицательный наклон и параллельны.

Сдвиг изокосты в результате изменения суммы бюджета на факторы производства

Сдвиг изокосты в результате изменения суммы бюджета на факторы производства

Сдвиг изокосты в результате изменения суммы бюджета на факторы производства

Сдвиг изокосты в результате изменения суммы бюджета на факторы производства

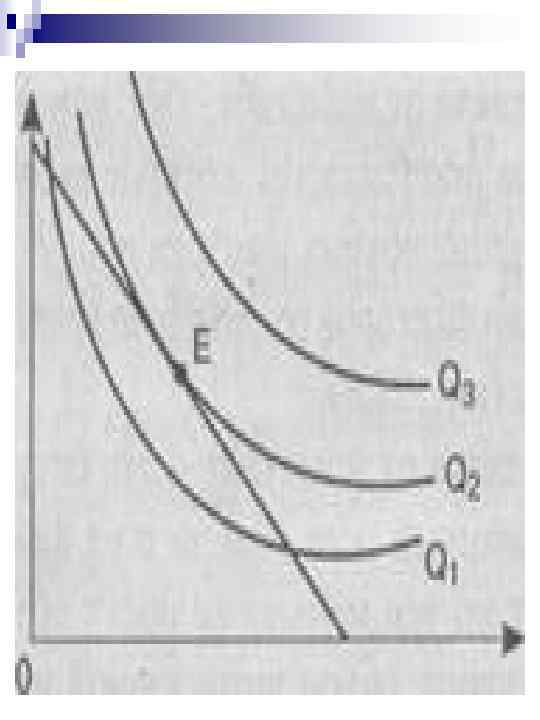

n Совместив изокванты и изокосты, можно определить оп тимальную позицию фирмы. Точка, в которой изокванта ка сается (но не пересекает) изокосты, означает наиболее деше вую по стоимости комбинацию факторов, необходимых для выпуска определенного объема продукта

n Совместив изокванты и изокосты, можно определить оп тимальную позицию фирмы. Точка, в которой изокванта ка сается (но не пересекает) изокосты, означает наиболее деше вую по стоимости комбинацию факторов, необходимых для выпуска определенного объема продукта

n РАВНОВЕСИЕ ПРОИЗВОДИТЕЛЯ — состояние произ водства, при котором использование факторов производства позволяет получить максимальный объем продукции, т. е. ког да изокванта занимает самую отдаленную от начала координат точку. Чтобы определить равновесие производителя, необходи мо совместить карты изоквант с картой изокост. Максимальный объем выпуска будет в точке касания изокванты с изокостой

n РАВНОВЕСИЕ ПРОИЗВОДИТЕЛЯ — состояние произ водства, при котором использование факторов производства позволяет получить максимальный объем продукции, т. е. ког да изокванта занимает самую отдаленную от начала координат точку. Чтобы определить равновесие производителя, необходи мо совместить карты изоквант с картой изокост. Максимальный объем выпуска будет в точке касания изокванты с изокостой