Тема 10: Статистическое изучение динамики

. Цепные В). Базисные динамики 1. Абсолютный")

пользуются")

колебания это")

. укрупнение интервалов динамического")

Тема 10. Динамика.ppt

- Количество слайдов: 32

Тема 10: Статистическое изучение динамики социально-экономических явлений 1. Понятие и классификация рядов динамики 2. Показатели изменения уровней рядов динамики 3. Компоненты временных рядов 4. Обработка динамических рядов

1. Понятие и классификация рядов динамики Процесс развития, движения социально- экономических явлений во времени в статистике принято называть динамикой. Составными элементами ряда динамики являются: 1). показатели уровней ряда (у); 2). периоды времени (годы, кварталы, месяцы, сутки) или моменты (даты) времени (t). у t 2008 2009 2010 2011 2012 Выручка(млн. руб) 2 300 3 100 3 200 3 400 3 600

Виды рядов динамики. Ряды динамики классифицируют по времени: q моментные (на определенные моменты времени (на начало месяца, квартала, года и т. п. ) Пример: Стоимость ОС на начало года (01. 2012) Остатки оборотных средств на начало года (01. 2012) q интервальные (за определенные интервалы времени: за сутки, месяц, год и т. п. ). Пример: Выручка (за год), Объем производства продукции, работ, услуг(за месяц, за год) Среднегодовая стоимость ОС

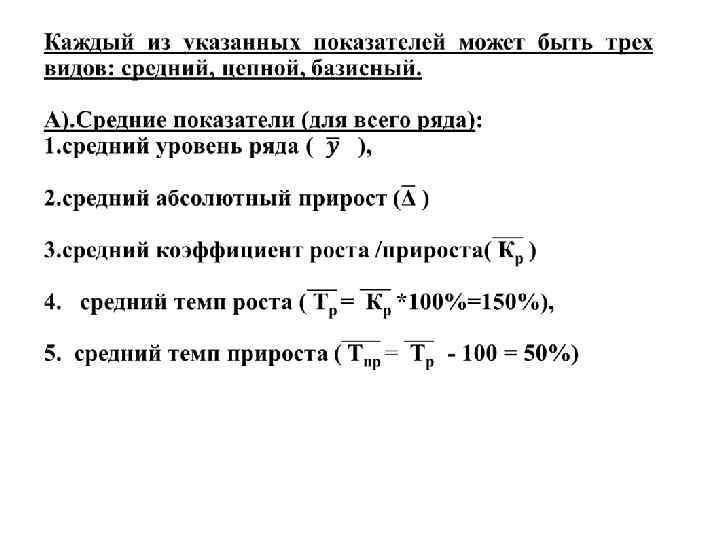

2. Показатели изменения уровней рядов динамики На практике для анализа скорости и интенсивности развития ( количественной оценки динамики) явлений применяются показатели: Показатели интенсивности (в каждом периоде t): 1. абсолютный прирост уровня ряда (Δ= уt – yt-1 ) 2. коэффициент роста ( Кр = уt / yt-1 =1, 5 раза) 3. темп роста (Тр=Кр *100%=150%), 4. темпы прироста (Tпр = Тр -100=50%)

Показатели Б). Цепные В). Базисные динамики 1. Абсолютный Δt = уt – yt-1 Δt = уt / yбаз прирост, Δt 2. Коэффициент Кр = уt / yt-1 Кр = уt / yбаз роста, Кр . … … …

Свойства: 1. Базисное абсолютное отклонение равно сумме цепных абсолютных изменений: ∆t баз =∑∆t цеп 2. Базисный темп изменений равен произведению цепных темпов изменения: Крбаз = ∏ Крцеп = Кр1*Кр2*…Крt

• Мометный ряд Интервальный ряд равноотстоящие неравноотстоящие Полный ряд Неполный ряд Полный ряд Неполный ряд Средняя хронологическая арифметическая простая взвешенная простая взвешенная В качестве весовых коэффициентов используется продолжительность интервалов времени между уровнями

•

В случае моментных рядов динамики с не равноотстоящими во времени уровнями (неполный моментный) средний уровень определяется по формуле средней хронологической взвешенной: где у1, у2, . . . , уп — уровни ряда динамики; t , — продолжительность интервала времени между соседними уровнями.

•

Сводной обобщающей характеристикой интенсивности изменения уровней ряда динамики служит средний темп роста , показывающий, во сколько раз в среднем за единицу времени изменился уровень динамического ряда. Обычно средний темп роста вычисляется по формуле средней геометрической из цепных коэффициентов роста: Следовательно, средний темп роста может быть выражен формулой

При расчете средних темпов роста по периодам различной продолжительности (разноотстоящие ряды динамики) пользуются средними геометрическими взвешенными по продолжительности периодов. Формула средней геометрической взвешенной будет иметь вид: где t интервал времени, в течение которого сохраняется данный темп роста; ∑ t сумма отрезков времени периода.

Средний тема прироста не может быть определен непосредственно на основании последовательных темпов прироста или показателей среднего абсолютного прироста. Для его вычисления необходимо вначале найти средний темп роста, а затем уменьшить его на единицу, или 100%.

Коэффициент опережения – это отношение последующего темпа роста или прироста к предыдущему: Копережения = Трt / Трt 1 Коэффициенты опережения принято рассчитывать в сравнительном анализе нескольких рядов динамики.

3. Компоненты временных рядов • долговременная компонента; • сезонная компонента; • циклическая компонента; • случайная составляющая. 1. Долговременная компонента – тренд. Под трендом понимают изменение, определяющее общее направление развития, основную тенденцию временного ряда. Это систематическая составляющая долговременного действия (влияние эволюционного характера).

2. Сезонные и циклические (конъюнктурные) колебания это периодические составляющие рядов динамики. Если период колебаний не превышает 1 года, то их называют сезонными. Сезонные колебания это колебания, периодически повторяющиеся в некоторое определенное время каждого года, дня месяца или часа дня. Циклические – могут повторяться 1 раз в 3 года, 5 лет….

3. Если из временного ряда удалить тренд и периодические составляющие, то останется нерегулярная компонента (случайная составляющая). Экономисты разделяют факторы, под действием которых формируется нерегулярная компонента, на два вида: • факторы резкого, внезапного действия (катастрофические колебания) • текущие факторы (случайные колебания)

Временной ряд может быть представлен в виде суммы соответствующих компонент (аддитивная модель) yt = T+K+S+E в виде произведения (мультипликативная модель) yt = T*K*S*E в виде и суммы, и произведения (модель смешанного типа) yt = T+K*S+E

4. Обработка динамических рядов. При обработке динамического ряда важными задачами являются: 1. сглаживание случайных колебаний; 2. выявление основной тенденции развития (тренда).

Сглаживание осуществляется методами выравнивания: 1). укрупнение интервалов динамического ряда; 2). метод скользящей средней; 3). аналитическое выравнивание.

Укрупнение интервалов • Укрупнение интервалов наиболее простой способ. Он заключается в преобразовании первоначальных рядов динамики в более крупные по продолжительности временных периодов, что позволяет более четко выявить действие основной тенденции (основных факторов) изменения уровней. • По интервальным рядам итоги исчисляются путем простого суммирования уровней первоначальных рядов. Для других случаев рассчитывают средние величины укрупненных рядов (переменная средняя). Переменная средняя рассчитывается по формулам простой средней арифметической.

Метод скользящей средней •

• При четных периодах скользящей средней можно центрировать данные, т. е. определять среднюю из найденных средних. К примеру, если скользящая исчисляется с продолжительностью периода, равной 2, то центрированные средние можно определить так: ; и т. д. • Первую рассчитанную центрированную относят ко второму периоду, вторую к третьему, третью к четвертому и т. д. По сравнению с фактическим сглаженный ряд становится короче на (m 1)/2, где m число уровней интервала.

Аналитическое выравнивание ряда • аналитическое выравнивание ряда динамики позволяет получить описание плавной линии развития ряда. • При этом эмпирические уровни заменяются уровнями, которые рассчитываются на основе определенной кривой, где уравнение рассматривается как функция времени. • Вид уравнения зависит от конкретного характера динамики развития. Его можно определить как теоретически, так и практически. • Теоретический анализ основывается на рассчитанных показателях динамики. • Практический анализ на исследовании линейной диаграммы.

• С помощью аналитического выравнивания можно определить не только общую тенденцию развития явления (тренда), но и некоторые недостающие значения как внутри периода, так и за его пределами. • Интерполяция - способ определения неизвестных значений внутри динамического ряда. Эти неизвестные значения можно определить: 1). используя полусумму уровней, расположенных рядом с интерполируемыми; 2). по среднему абсолютному приросту; 3). по темпу роста.

• Экстраполяция - способ определения количественных значений за пределами ряда называют. • Экстраполирование используется для прогнозирования тех факторов, которые не только в прошлом и настоящем обусловливают развитие явления, но и могут оказать влияние на его развитие в будущем. • Экстраполировать можно по средней арифметической, по среднему абсолютному приросту, по среднему темпу роста.

• При аналитическом выравнивании может иметь место автокорреляция. По коэффициенту автокорреляции судят о наличии линейной тенденции. • Под автокорреляцией понимается зависимость между соседними членами динамического ряда. Автокорреляцию можно установить с помощью перемещения уровня на одну дату. Коэффициент автокорреляции вычисляется по формуле:

• Число периодов, по которым определяется коэффициент автокорреляции, называют лаг автокорреляции. • С ростом лага число пар значений, по которым рассчитывается коэффициент автокорреляции, уменьшается. • Считается что лаг должен определяться отношением: • n/4 количество наблюдений деленных на 4.

Анализ сезонных колебаний • Анализ рядов динамики предполагает и исследование сезонной неравномерности (сезонных колебаний), под которыми понимают устойчивые внутригодовые колебания, причиной которых являются многочисленные факторы, в том числе и природно климатические. • Сезонные колебания измеряются с помощью индексов сезонности, которые рассчитываются двумя способами в зависимости от характера динамического развития. • При относительно неизменном годовом уровне явления индекс сезонности можно рассчитать как процентное отношение средней величины из фактических уровней одноименных месяцев к общему среднему уровню за исследуемый период:

• Индекс сезонности рассчитывается: • • • yt — средний уровень показателя соответствующего месяца за три и более лет, • yc — среднемесячное (по году) значение показателя за все годы (общая средняя). • Рассчитанные значения индекса сезонности сравниваются со значением 100 %. Если индекс сезонности превышает 100 % — это свидетельствует о влиянии сезонного фактора в сторону увеличения уровней динамического ряда и наоборот. Расчет индекса сезонности по данной формуле не учитывает наличие тренда. Выделение сезонной волны можно выполнить на основе по строения аналитической модели проявления сезонных колебаний. Построение аналитической модели выявляет основной закон ко леблемости данного временного ряда в связи с переходом от ме сяца к месяцу и дает лишь среднюю характеристику внутригодичных колебаний.

Определим наличие сезонных колебаний для динамического ряда условного показателя: Период 2003 2004 2005 yt ∆сез ∆отн, % Iсез, % Январь 106. 35 110. 3 111. 2 109. 28 -77. 92 -41. 62 58. 38 Февраль 104. 22 102. 2 110. 35 105. 59 -81. 61 -43. 6 56. 4 Март 161. 81 156. 8 157. 3 158. 64 -28. 56 -15. 26 84. 74 Апрель 171. 05 183. 5 192. 36 182. 3 -4. 9 -2. 62 97. 38 Май 318. 81 319. 65 321. 2 319. 89 132. 69 70. 88 170. 88 Июнь 443. 13 440. 25 439. 53 440. 97 253. 77 135. 56 235. 56 Июль 347. 7 350. 23 353. 36 350. 43 163. 23 87. 2 187. 2 Август 273. 63 272. 96 275. 98 274. 19 86. 99 46. 47 146. 47 Сентябрь 224. 91 226. 56 230. 21 227. 23 40. 03 21. 38 121. 38 Октябрь 142. 36 145. 75 144. 26 144. 12 -43. 08 -23. 01 76. 99 Ноябрь 65. 3 64. 3 67. 23 65. 61 -121. 59 -64. 95 35. 05 Декабрь 54. 53 55. 23 56. 31 55. 36 -131. 84 -70. 43 29. 57 -187. 2 -100 187. 2