tema_10.pptx

- Количество слайдов: 70

Тема 10 ІНВЕСТИЦІЙНІ РЕСУРСИ ПІДПРИЄМСТВА

Тема 10 ІНВЕСТИЦІЙНІ РЕСУРСИ ПІДПРИЄМСТВА

План 1. Поняття, характеристика та роль інвестицій у відтворенні виробничого потенціалу підприємства 2. Види інвестицій підприємства, їх характеристика 3. Сутність структура реальних (виробничих) інвестицій (капіталовкладень). Джерела фінансування виробничих інвестицій 4. Структура виробничих інвестицій підприємства 5. Сутність та роль фінансових інвестицій. Види цінних паперів, порядок їх випуску й обігу 6. Оцінка економічної ефективності виробничих та фінансових інвестицій

План 1. Поняття, характеристика та роль інвестицій у відтворенні виробничого потенціалу підприємства 2. Види інвестицій підприємства, їх характеристика 3. Сутність структура реальних (виробничих) інвестицій (капіталовкладень). Джерела фінансування виробничих інвестицій 4. Структура виробничих інвестицій підприємства 5. Сутність та роль фінансових інвестицій. Види цінних паперів, порядок їх випуску й обігу 6. Оцінка економічної ефективності виробничих та фінансових інвестицій

Арістотель Онасіс, чоловік Жаклін Кеннеді й легендарний мільярдер, назвав своєю першою вдалою інвестицією придбання костюма «Я позичив грошей і викупив у старого кравцяіталійця кремовий neapolitano, що не підійшов комусь із замовників Саме костюм відкрив переді мною двері в офіси майбутніх партнерів Розбагатіти може тільки той, хто виглядає, як багатій. . . » , — поділився Онасіс секретом свого успіху

Арістотель Онасіс, чоловік Жаклін Кеннеді й легендарний мільярдер, назвав своєю першою вдалою інвестицією придбання костюма «Я позичив грошей і викупив у старого кравцяіталійця кремовий neapolitano, що не підійшов комусь із замовників Саме костюм відкрив переді мною двері в офіси майбутніх партнерів Розбагатіти може тільки той, хто виглядає, як багатій. . . » , — поділився Онасіс секретом свого успіху

1. Поняття, характеристика та роль інвестицій у відтворенні виробничого потенціалу підприємства Саме поняття інвестиції (від лат. Investio - одягаю) значить вкладення капіталу в галузі економіки як в самій країні так і за її межами Інвестиції – це те, що “відкладають” на завтрашній день, для того щоб мати можливість більше споживати в майбутньому

1. Поняття, характеристика та роль інвестицій у відтворенні виробничого потенціалу підприємства Саме поняття інвестиції (від лат. Investio - одягаю) значить вкладення капіталу в галузі економіки як в самій країні так і за її межами Інвестиції – це те, що “відкладають” на завтрашній день, для того щоб мати можливість більше споживати в майбутньому

Регулювання інвестиційної діяльності відбувається на основі дії закону “Про інвестиційну діяльність” Згідно з даним законом інвестиціями є всі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької діяльності, в результаті чого створюється прибуток (дохід) або досягається соціальний ефект Такими цінностями можуть бути:

Регулювання інвестиційної діяльності відбувається на основі дії закону “Про інвестиційну діяльність” Згідно з даним законом інвестиціями є всі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької діяльності, в результаті чого створюється прибуток (дохід) або досягається соціальний ефект Такими цінностями можуть бути:

кошти, цільові банківські вклади, паї, акції, інші цінні папери; рухоме та нерухоме майно (будинки, споруди, устаткування, інші матеріальні цінності); сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технологічної документації, навичок, виробничого досвіду, необхідних для організацій того чи іншого виду виробництва, але не запатентованих (“ноу-хау”); права користування землею, водою, ресурсами, будинками, спорудами, обладнанням, а також інші майнові права; інші цінності

кошти, цільові банківські вклади, паї, акції, інші цінні папери; рухоме та нерухоме майно (будинки, споруди, устаткування, інші матеріальні цінності); сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технологічної документації, навичок, виробничого досвіду, необхідних для організацій того чи іншого виду виробництва, але не запатентованих (“ноу-хау”); права користування землею, водою, ресурсами, будинками, спорудами, обладнанням, а також інші майнові права; інші цінності

Інвестиції у відтворення основних фондів і на приріст матеріально-виробничих запасів здійснюються у формі капітальних вкладень У літературі поняття інвестиції трактують як довготермінове вкладення державного чи приватного капіталу в будь-яке підприємство В інших інформаційних джерелах інвестиції характеризують як довготермінові вкладення капіталу в різні галузі народного господарства, як усередині країни, так і за її межами для отримання прибутку

Інвестиції у відтворення основних фондів і на приріст матеріально-виробничих запасів здійснюються у формі капітальних вкладень У літературі поняття інвестиції трактують як довготермінове вкладення державного чи приватного капіталу в будь-яке підприємство В інших інформаційних джерелах інвестиції характеризують як довготермінові вкладення капіталу в різні галузі народного господарства, як усередині країни, так і за її межами для отримання прибутку

• У минулі роки інвестиції взагалі визначали як фінансові капіталовкладення на будівництво і реконструкцію, а тепер це тільки частина всього поняття “інвестиції” • Підсумувавши сказане, можна зробити висновок, що інвестиції це грошові кошти, матеріальні і нематеріальні ресурси, які мають свій об’єкт, мету, напрямки, джерела фінансування, управління якими приводить до досягнення доходу або соціального ефекту

• У минулі роки інвестиції взагалі визначали як фінансові капіталовкладення на будівництво і реконструкцію, а тепер це тільки частина всього поняття “інвестиції” • Підсумувавши сказане, можна зробити висновок, що інвестиції це грошові кошти, матеріальні і нематеріальні ресурси, які мають свій об’єкт, мету, напрямки, джерела фінансування, управління якими приводить до досягнення доходу або соціального ефекту

Інвестори — суб’єкти інвестиційної діяльності, які приймають рішення про вкладення власних, позичкових і залучених майнових та інтелектуальних цінностей в об’єкти інвестування

Інвестори — суб’єкти інвестиційної діяльності, які приймають рішення про вкладення власних, позичкових і залучених майнових та інтелектуальних цінностей в об’єкти інвестування

2. Види інвестицій підприємства, їх характеристика • за характером об’єкта інвестиції бувають: • Матеріальні – вкладення ресурсів у матеріальні об’єкти – землю, споруди, обладнання; • Нематеріальні – вкладення нематеріальних цінностей таких, як реклама, інновації, підготовка кадрів, організація підприємства, соціальна сфера; • Фінансові – вкладення капіталу в цінні папери

2. Види інвестицій підприємства, їх характеристика • за характером об’єкта інвестиції бувають: • Матеріальні – вкладення ресурсів у матеріальні об’єкти – землю, споруди, обладнання; • Нематеріальні – вкладення нематеріальних цінностей таких, як реклама, інновації, підготовка кадрів, організація підприємства, соціальна сфера; • Фінансові – вкладення капіталу в цінні папери

за формами інвестиції класифікуються за: об'єктом інвестування характером інвестування періодом формою власності регіональною ознакою інвестиційних інвестування ресурсів валові прямі короткострокові чисті непрямі середньострокові реальні (портфельні) довгострокові інноваційні рівнем інвестиційного інтелектуальні екологічні ризику безризикові низькоризикові середньоризикові високоризикові спекулятивні приватні державні іноземні спільні національні (внутрішні) іноземні

за формами інвестиції класифікуються за: об'єктом інвестування характером інвестування періодом формою власності регіональною ознакою інвестиційних інвестування ресурсів валові прямі короткострокові чисті непрямі середньострокові реальні (портфельні) довгострокові інноваційні рівнем інвестиційного інтелектуальні екологічні ризику безризикові низькоризикові середньоризикові високоризикові спекулятивні приватні державні іноземні спільні національні (внутрішні) іноземні

• валові інвестиції – це загальна сума одноразових витрат капіталу на просте і розширене відтворення основних виробничих фондів та об'єктів соціальної інфраструктури; • чисті інвестиції - це капітальні вкладення, які направляються і витрачаються лише на розширене відтворення основних фондів; • реальні інвестиції (капіталовкладення) – це матеріальні активи, вкладені у виробництво. Іншими словами – це грошові кошти, які йдуть на розширене відтворення основних фондів (нове будівництво, розширення діючого виробництва, реконструкція, технічне переоснащення);

• валові інвестиції – це загальна сума одноразових витрат капіталу на просте і розширене відтворення основних виробничих фондів та об'єктів соціальної інфраструктури; • чисті інвестиції - це капітальні вкладення, які направляються і витрачаються лише на розширене відтворення основних фондів; • реальні інвестиції (капіталовкладення) – це матеріальні активи, вкладені у виробництво. Іншими словами – це грошові кошти, які йдуть на розширене відтворення основних фондів (нове будівництво, розширення діючого виробництва, реконструкція, технічне переоснащення);

• інноваційні інвестиції – вкладення коштів у нематеріальні активи, що забезпечують розвиток науково-технічного прогресу і перевагу над конкурентом на ринку; • інтелектуальні інвестиції – це капітал, вкладений у наукове дослідження тієї чи іншої сфери, або окремого товару, підготовку і перепідготовку кадрів; • екологічні інвестиції - вкладення капіталу у розвиток очисних систем та інших природоохоронних заходів

• інноваційні інвестиції – вкладення коштів у нематеріальні активи, що забезпечують розвиток науково-технічного прогресу і перевагу над конкурентом на ринку; • інтелектуальні інвестиції – це капітал, вкладений у наукове дослідження тієї чи іншої сфери, або окремого товару, підготовку і перепідготовку кадрів; • екологічні інвестиції - вкладення капіталу у розвиток очисних систем та інших природоохоронних заходів

прямі інвестиції – це безпосередня участь інвестора у виборі об’єкта інвестування і вкладанні коштів портфельні (непрямі) інвестиції – це опосередкована участь у виборі об’єкта інвестування і вкладання коштів іншими способами (фінансовими посередниками) Інвестор купує цінні папери фінансових посередників, наприклад, інвестиційні сертифікати інвестиційних компаній

прямі інвестиції – це безпосередня участь інвестора у виборі об’єкта інвестування і вкладанні коштів портфельні (непрямі) інвестиції – це опосередкована участь у виборі об’єкта інвестування і вкладання коштів іншими способами (фінансовими посередниками) Інвестор купує цінні папери фінансових посередників, наприклад, інвестиційні сертифікати інвестиційних компаній

• короткотермінові інвестиції – це вкладення капіталу на період не більше одного року • середньострокові інвестиції – це вкладання капіталу на період до трьох років • довготермінові інвестиції – це вкладання капіталу на період понад трьох років

• короткотермінові інвестиції – це вкладення капіталу на період не більше одного року • середньострокові інвестиції – це вкладання капіталу на період до трьох років • довготермінові інвестиції – це вкладання капіталу на період понад трьох років

приватні інвестиції – це вкладання коштів які роблять громадяни та приватні підприємства державні інвестиції – це вкладання капіталу яке провадять центральні та місцеві органи влади й управління бюджетних, позабюджетних фондів і позичених коштів

приватні інвестиції – це вкладання коштів які роблять громадяни та приватні підприємства державні інвестиції – це вкладання капіталу яке провадять центральні та місцеві органи влади й управління бюджетних, позабюджетних фондів і позичених коштів

іноземні інвестиції – це вкладання капіталу іноземних громадян, юридичних осіб і держав спільні інвестиції – це вкладання юридичних осіб та громадян країни та іноземних держав

іноземні інвестиції – це вкладання капіталу іноземних громадян, юридичних осіб і держав спільні інвестиції – це вкладання юридичних осіб та громадян країни та іноземних держав

На сьогоднішній день існують такі основні напрямки залучення інвестицій: оновлення діючих основних фондів; механізація і автоматизація виробничих процесів; підвищення якості та конкурентоспроможності продукції; зменшення шкідливих викидів в атмосферу; підвищення використання відходів виробництва; вкладення для введення в експлуатацію нових фондів; освоєння нових видів продукції; розширення асортименту; науково-дослідні та проектно-конструкторські роботи; купівля землі, її оренда; купівля ліцензій на виробництво; будівництво виробничих корпусів і соціальної інфраструктури; впровадження нових технологій

На сьогоднішній день існують такі основні напрямки залучення інвестицій: оновлення діючих основних фондів; механізація і автоматизація виробничих процесів; підвищення якості та конкурентоспроможності продукції; зменшення шкідливих викидів в атмосферу; підвищення використання відходів виробництва; вкладення для введення в експлуатацію нових фондів; освоєння нових видів продукції; розширення асортименту; науково-дослідні та проектно-конструкторські роботи; купівля землі, її оренда; купівля ліцензій на виробництво; будівництво виробничих корпусів і соціальної інфраструктури; впровадження нових технологій

Розрахунок обсягу потрібних виробничих інвестицій з урахуванням економічної ситуації на ринку і підприємстві Ситуація 1 Попит на продукцію істотно підвищується, що вимагає відповідного збільшення обсягу її виробництва Ситуація 2 Продукція підприємства не користується попитом на ринку і її обсяг різко зменшується Ситуація 3 Попит на продукцію підприємства на ринку повністю задовольняється його пропозицією

Розрахунок обсягу потрібних виробничих інвестицій з урахуванням економічної ситуації на ринку і підприємстві Ситуація 1 Попит на продукцію істотно підвищується, що вимагає відповідного збільшення обсягу її виробництва Ситуація 2 Продукція підприємства не користується попитом на ринку і її обсяг різко зменшується Ситуація 3 Попит на продукцію підприємства на ринку повністю задовольняється його пропозицією

За першим метод розрахунки здійснюють в такій послідовності 1 Розраховують необхідну середньорічну величину виробничої потужності підприємства виходячи з очікуваного коефіцієнту її використання в розрахунковому році та виявленого попиту на продукцію. Як правило, коефіцієнт потужностей дорівнює 0, 9 Якщо попит ринку на продукцію становить 36000 од. , то: Nср = з 6000 ÷ 0, 9 = 40000 од.

За першим метод розрахунки здійснюють в такій послідовності 1 Розраховують необхідну середньорічну величину виробничої потужності підприємства виходячи з очікуваного коефіцієнту її використання в розрахунковому році та виявленого попиту на продукцію. Як правило, коефіцієнт потужностей дорівнює 0, 9 Якщо попит ринку на продукцію становить 36000 од. , то: Nср = з 6000 ÷ 0, 9 = 40000 од.

2 Визначають величину середньорічної виробничої потужності, яку потрібно збільшити, щоб задовольнити попит на продукцію при відомій наявній потужності підприємства, яка становить 32000 од. : ∆Nср = 40000 – 32000 = 8000 од. 3 Розраховують абсолютну величину необхідного додаткового введення в дію виробничої потужності підприємства, використовуючи для цього спеціальний коефіцієнт перерахунку середньорічного її приросту в абсолютний, який дорівнює 0, 5 (за середньостатистичними даними тривалого періоду); ∆Nабс = 8000 ÷ 0, 5 = 16000 од.

2 Визначають величину середньорічної виробничої потужності, яку потрібно збільшити, щоб задовольнити попит на продукцію при відомій наявній потужності підприємства, яка становить 32000 од. : ∆Nср = 40000 – 32000 = 8000 од. 3 Розраховують абсолютну величину необхідного додаткового введення в дію виробничої потужності підприємства, використовуючи для цього спеціальний коефіцієнт перерахунку середньорічного її приросту в абсолютний, який дорівнює 0, 5 (за середньостатистичними даними тривалого періоду); ∆Nабс = 8000 ÷ 0, 5 = 16000 од.

, можемо") 4 Маючі питомі капітальні витрати на одиницю приросту виробничої продукції (1200 грошових одиниць), можемо визначити загальну суму необхідних капітальних вкладень на розрахунковий період: ΣКв = 1200 × 16000 = 19 200 000 гр. од.

4 Маючі питомі капітальні витрати на одиницю приросту виробничої продукції (1200 грошових одиниць), можемо визначити загальну суму необхідних капітальних вкладень на розрахунковий період: ΣКв = 1200 × 16000 = 19 200 000 гр. од.

інвестицій (капіталовкладень). Джерела фінансування виробничих інвестицій Капітальні вкладення –") 3. Сутність структура реальних (виробничих) інвестицій (капіталовкладень). Джерела фінансування виробничих інвестицій Капітальні вкладення – це витрати матеріальних, трудових і грошових ресурсів, що спрямовуються на відтворення основних фондів і на приріст матеріально-виробничих запасів

3. Сутність структура реальних (виробничих) інвестицій (капіталовкладень). Джерела фінансування виробничих інвестицій Капітальні вкладення – це витрати матеріальних, трудових і грошових ресурсів, що спрямовуються на відтворення основних фондів і на приріст матеріально-виробничих запасів

Відтворювальний зріз капіталовкладень Шлях відтворення діючого підприємства Характеристика Реконструкція Повне або часткове переозброєння зі здійсненням: • заміни морально застарілого та фізично спрацьованого устаткування • механізації та автоматизації виробництва • організації виробництва інновацій • розширення асортименту і підвищення якості продукції • створення безвідходних виробництв Розширення Збільшення потужності шляхом будівництва: • других та наступних черг підприємства • додаткових виробництв • допоміжних і обслуговуючих об'єктів Технічне переозброєння Підвищення технічного рівня виробництва шляхом • заміна застарілого устаткування новим • встановлення додаткового устаткування • освоєння нововведень • модернізація природоохоронних систем Підтримка діючих потужностей Стабілізація діяльності без збільшення потужності виробництва через: • заміну елементів будівельних та технологічних конструкцій • будівництво споруд для видобутку природної сировини • переведення виробництва на нову технологію

Відтворювальний зріз капіталовкладень Шлях відтворення діючого підприємства Характеристика Реконструкція Повне або часткове переозброєння зі здійсненням: • заміни морально застарілого та фізично спрацьованого устаткування • механізації та автоматизації виробництва • організації виробництва інновацій • розширення асортименту і підвищення якості продукції • створення безвідходних виробництв Розширення Збільшення потужності шляхом будівництва: • других та наступних черг підприємства • додаткових виробництв • допоміжних і обслуговуючих об'єктів Технічне переозброєння Підвищення технічного рівня виробництва шляхом • заміна застарілого устаткування новим • встановлення додаткового устаткування • освоєння нововведень • модернізація природоохоронних систем Підтримка діючих потужностей Стабілізація діяльності без збільшення потужності виробництва через: • заміну елементів будівельних та технологічних конструкцій • будівництво споруд для видобутку природної сировини • переведення виробництва на нову технологію

Відтворювальна структура державних капітальних вкладень за об'єктами виробничого призначення 1990 р. 1995 р. 2010 р. Капітальні вкладення, % 100, 0 технічне переозброєння і реконструкцію діючих підприємств 61, 4 53, 3 54, 8 будівництво нових підприємств, включаючи розширення діючих 34, 3 38, 8 31, 8 4, 3 7, 9 9, 8 окремі об'єкти діючих підприємств

Відтворювальна структура державних капітальних вкладень за об'єктами виробничого призначення 1990 р. 1995 р. 2010 р. Капітальні вкладення, % 100, 0 технічне переозброєння і реконструкцію діючих підприємств 61, 4 53, 3 54, 8 будівництво нових підприємств, включаючи розширення діючих 34, 3 38, 8 31, 8 4, 3 7, 9 9, 8 окремі об'єкти діючих підприємств

Галузева структура капітальних вкладень в 2005 р. Галузі промисловості Всього капіталовкладень У тому числі державні обсяг питома млн. грн. вага, % Відсоток інвестицій державних підприємств у загальному обсязі обсяг млн. грн. питома вага, % Вугільна 998, 9 22, 59 937, 3 43, 97 93, 83 Газова 727, 8 16, 46 51, 1 2, 40 7, 02 Електроенергетика 651, 7 14, 74 634, 2 29, 75 97, 31 Чорна металургія 636, 0 1438 202, 9 9, 52 31, 90 Харчова 378, 4 8, 56 68, 4 3, 21 18, 08 Машинобудування 211, 3 4, 78 73, 44 34, 74 Хімічна 184, 16 53, 5 2, 51 29, 03 Нафтовидобувана 126, 4 2, 86 0 0 0 Інші галузі 506, 5 11, 47 110, 9 5, 20 21, 88

Галузева структура капітальних вкладень в 2005 р. Галузі промисловості Всього капіталовкладень У тому числі державні обсяг питома млн. грн. вага, % Відсоток інвестицій державних підприємств у загальному обсязі обсяг млн. грн. питома вага, % Вугільна 998, 9 22, 59 937, 3 43, 97 93, 83 Газова 727, 8 16, 46 51, 1 2, 40 7, 02 Електроенергетика 651, 7 14, 74 634, 2 29, 75 97, 31 Чорна металургія 636, 0 1438 202, 9 9, 52 31, 90 Харчова 378, 4 8, 56 68, 4 3, 21 18, 08 Машинобудування 211, 3 4, 78 73, 44 34, 74 Хімічна 184, 16 53, 5 2, 51 29, 03 Нафтовидобувана 126, 4 2, 86 0 0 0 Інші галузі 506, 5 11, 47 110, 9 5, 20 21, 88

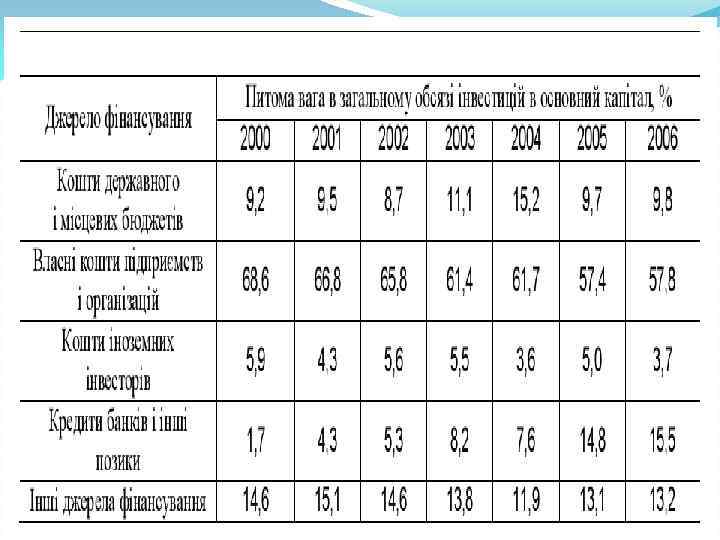

Структура інвестицій в основний капітал за джерелами фінансування у 2003 році, %

Структура інвестицій в основний капітал за джерелами фінансування у 2003 році, %

Власні фінансові ресурси підприємства Кошти, що засвідчують пайову участь у підприємстві Нерозподілений прибуток Амортизаційні відрахування Резерви та накопичення Мобілізація внутрішніх активів

Власні фінансові ресурси підприємства Кошти, що засвідчують пайову участь у підприємстві Нерозподілений прибуток Амортизаційні відрахування Резерви та накопичення Мобілізація внутрішніх активів

забезпечують розширене відтворення основних фондів:") 4. Структура виробничих інвестицій підприємства Виробничі інвестиції (капітальні вкладення) забезпечують розширене відтворення основних фондів: нове будівництво реконструкцію розширення виробництва і технічне переозброєння

4. Структура виробничих інвестицій підприємства Виробничі інвестиції (капітальні вкладення) забезпечують розширене відтворення основних фондів: нове будівництво реконструкцію розширення виробництва і технічне переозброєння

Усі капітальні вкладення направляються на: будівельно-монтажні роботи; придбання різних видів обладнання: технологічного, енергетичного, підіймальнотранспортного та іншого; проектно-пошукові роботи, пов’язані з проектуванням об’єктів будівництва, пошуковими роботами і обґрунтуванням майбутнього будівництва, а також з відводом землі; підготовку кадрів для підприємств, що будуються і утримання дирекції цих підприємств

Усі капітальні вкладення направляються на: будівельно-монтажні роботи; придбання різних видів обладнання: технологічного, енергетичного, підіймальнотранспортного та іншого; проектно-пошукові роботи, пов’язані з проектуванням об’єктів будівництва, пошуковими роботами і обґрунтуванням майбутнього будівництва, а також з відводом землі; підготовку кадрів для підприємств, що будуються і утримання дирекції цих підприємств

Розрізняють такі види структури капітальних вкладень: Технологічна структура – це співвідношення між основними частинами витрат на будівельно-монтажні роботи та іншими затратами На сьогоднішній день технологічну структуру характеризують такі дані: витрати на будівельно-монтажні роботи; вартість обладнання; вартість машин і механізмів; решта вкладень

Розрізняють такі види структури капітальних вкладень: Технологічна структура – це співвідношення між основними частинами витрат на будівельно-монтажні роботи та іншими затратами На сьогоднішній день технологічну структуру характеризують такі дані: витрати на будівельно-монтажні роботи; вартість обладнання; вартість машин і механізмів; решта вкладень

Відтворювальна структура відображає співвідношення довготермінових витрат на нове будівництво, реконструкцію і технічне переоснащення, тобто форми відтворення основних фондів

Відтворювальна структура відображає співвідношення довготермінових витрат на нове будівництво, реконструкцію і технічне переоснащення, тобто форми відтворення основних фондів

Враховуючи, що реконструкцію і технічне переозброєння здійснюють значно швидше, ніж нове будівництво, то прогресивною слід вважати таку відтворювальну структуру, яка передбачає співвідношення капітальних вкладень у реконструкцію до вкладень у нове 2: 1 будівництво як Під відтворювальною структурою вважалось також співвідношення між капітальними вкладеннями в просте відтворення (капітальний ремонт діючих фондів) і розширене відтворення (нове будівництво, реконструкцію, технічне переозброєння) Тут прогресивною вважалась така відтворювальна структура, яка забезпечувала співвідношення 1: 4

Враховуючи, що реконструкцію і технічне переозброєння здійснюють значно швидше, ніж нове будівництво, то прогресивною слід вважати таку відтворювальну структуру, яка передбачає співвідношення капітальних вкладень у реконструкцію до вкладень у нове 2: 1 будівництво як Під відтворювальною структурою вважалось також співвідношення між капітальними вкладеннями в просте відтворення (капітальний ремонт діючих фондів) і розширене відтворення (нове будівництво, реконструкцію, технічне переозброєння) Тут прогресивною вважалась така відтворювальна структура, яка забезпечувала співвідношення 1: 4

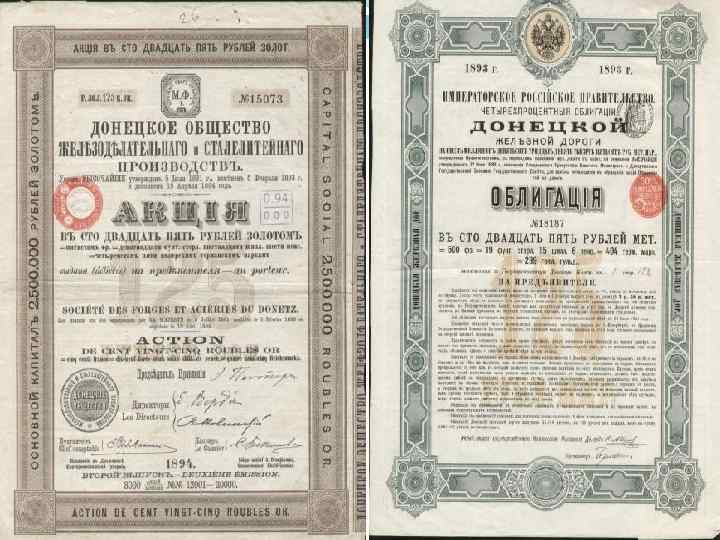

5. Сутність та роль фінансових інвестицій. Види цінних паперів, порядок їх випуску й обігу Під фінансовими інвестиціями розуміється вкладення коштів в різноманітні фінансові інструменти, серед яких найбільш значну частку представляють цінні папери Ринок цінних паперів – це історична категорія, яка з’явилася і розвинулась в умовах товарно-грошових відносин та перетворилась в особливу сферу економічних відносин

5. Сутність та роль фінансових інвестицій. Види цінних паперів, порядок їх випуску й обігу Під фінансовими інвестиціями розуміється вкладення коштів в різноманітні фінансові інструменти, серед яких найбільш значну частку представляють цінні папери Ринок цінних паперів – це історична категорія, яка з’явилася і розвинулась в умовах товарно-грошових відносин та перетворилась в особливу сферу економічних відносин

Цінні папери - це грошові документи, що засвідчують, право володіння або відносин позик, визначають взаємовідносини між особою, яка їх випустила, та їх власником і передбачають, як правило, виплату доходу у вигляді дивідендів, або процентів, а також можливість передачі грошових та інших прав, що випливають з цих документів, іншим особам

Цінні папери - це грошові документи, що засвідчують, право володіння або відносин позик, визначають взаємовідносини між особою, яка їх випустила, та їх власником і передбачають, як правило, виплату доходу у вигляді дивідендів, або процентів, а також можливість передачі грошових та інших прав, що випливають з цих документів, іншим особам

Види цінних паперів, їх класифікація: Основні цінні папери поділяються на пайові та боргові До пайових цінних паперів відносяться акції До боргових цінних паперів відносяться: а) облігації внутрішніх державних позик; б) облігації зовнішніх державних позик України в) казначейські зобов’язання (векселі); г) ощадні сертифікати; д) приватизаційні папери; е) депозитні сертифікати НБУ; є) цінні папери, що розміщуються я за кордоном

Види цінних паперів, їх класифікація: Основні цінні папери поділяються на пайові та боргові До пайових цінних паперів відносяться акції До боргових цінних паперів відносяться: а) облігації внутрішніх державних позик; б) облігації зовнішніх державних позик України в) казначейські зобов’язання (векселі); г) ощадні сертифікати; д) приватизаційні папери; е) депозитні сертифікати НБУ; є) цінні папери, що розміщуються я за кордоном

Венчурне інвестування: філософія бізнесу ІНВЕСТОРИ ФОНД Формування капіталу фонду Розміщення інвестицій, контроль їх використання і діяльності підприємств Продажа пакетів акцій, повернення капіталу і прибутку інвесторам

Венчурне інвестування: філософія бізнесу ІНВЕСТОРИ ФОНД Формування капіталу фонду Розміщення інвестицій, контроль їх використання і діяльності підприємств Продажа пакетів акцій, повернення капіталу і прибутку інвесторам

- Підприємці - Уряд - Корпорації Підприємці Проекти Продажа, IPO") Інвестори Інвестиційні компанії (банки) - Підприємці - Уряд - Корпорації Підприємці Проекти Продажа, IPO Венчур ний фонд Акції - Стратегічні інвестори (корпорації) - Фондовий ринок (портфельні інвестори) Як побудована венчурна індустрія. Ключовими учасниками інвестиційного фонду є: (1) інвестори, які прагнуть отримувати високі доходи; (2) підприємці, яким необхідний капітал; (3) інвестиційні банки, які організовують продаж компаній; і (4) венчурні фонди (венчурні капіталісти), які заробляють гроші на посередництві між перерахованими зацікавленими сторонами

Інвестори Інвестиційні компанії (банки) - Підприємці - Уряд - Корпорації Підприємці Проекти Продажа, IPO Венчур ний фонд Акції - Стратегічні інвестори (корпорації) - Фондовий ринок (портфельні інвестори) Як побудована венчурна індустрія. Ключовими учасниками інвестиційного фонду є: (1) інвестори, які прагнуть отримувати високі доходи; (2) підприємці, яким необхідний капітал; (3) інвестиційні банки, які організовують продаж компаній; і (4) венчурні фонди (венчурні капіталісти), які заробляють гроші на посередництві між перерахованими зацікавленими сторонами

6. Оцінка економічної ефективності виробничих та фінансових інвестицій У практиці господарювання підприємств приймаються різноманітні рішення, зв'язані з інвестуванням виробництва й соціальної інфраструктури З огляду на це заведено розрізняти загальну (абсолютну) та порівняльну (оцінку доцільності) ефективність капітальних вкладень Абсолютна ефективність капітальних витрат показує загальну величину їхньої віддачі (їхню результативність) на тому чи іншому підприємстві, її розрахунки потрібні для оцінки очікуваного або фактичного ефекту від реальних інвестицій за певний період часу Порівняльна ефективність капітальних вкладень визначається лише тоді, коли є кілька інвестиційних проектів (варіантів вирішення господарського завдання) Вона характеризує переваги (економічні, соціальні та інші) якогось одного проекту капітальних витрат проти іншого або інших

6. Оцінка економічної ефективності виробничих та фінансових інвестицій У практиці господарювання підприємств приймаються різноманітні рішення, зв'язані з інвестуванням виробництва й соціальної інфраструктури З огляду на це заведено розрізняти загальну (абсолютну) та порівняльну (оцінку доцільності) ефективність капітальних вкладень Абсолютна ефективність капітальних витрат показує загальну величину їхньої віддачі (їхню результативність) на тому чи іншому підприємстві, її розрахунки потрібні для оцінки очікуваного або фактичного ефекту від реальних інвестицій за певний період часу Порівняльна ефективність капітальних вкладень визначається лише тоді, коли є кілька інвестиційних проектів (варіантів вирішення господарського завдання) Вона характеризує переваги (економічні, соціальні та інші) якогось одного проекту капітальних витрат проти іншого або інших

; питомі") До узагальнюючих показників належать показники: період окупності капітальних витрат (у роках, місяцях); питомі капітальні вкладення (у розрахунку на одиницю приросту виробничої потужності або продукції) – капіталомісткість До поодиноких показників належать показники: продуктивності праці, фондовіддачі, матеріаломісткості (енергомісткості); собівартості; якості й технічного рівня продукції; тривалості інвестиційного циклу; величини соціального ефекту (порівняно з соціальними нормативами); що характеризують поліпшення стану навколишнього середовища

До узагальнюючих показників належать показники: період окупності капітальних витрат (у роках, місяцях); питомі капітальні вкладення (у розрахунку на одиницю приросту виробничої потужності або продукції) – капіталомісткість До поодиноких показників належать показники: продуктивності праці, фондовіддачі, матеріаломісткості (енергомісткості); собівартості; якості й технічного рівня продукції; тривалості інвестиційного циклу; величини соціального ефекту (порівняно з соціальними нормативами); що характеризують поліпшення стану навколишнього середовища

") Застосовують два взаємозв'язані показники, за якими визначають абсолютну ефективність інвестицій: коефіцієнт економічної ефективності (прибутковості) капіталовкладень за діючим підприємством: приріст прибутку визначається як різниця величини прибутку за останній рік попереднього та розрахункового періодів, а капітальні вкладення враховуються сумарно за порівнянними цінами без будь-яких вирахувань

Застосовують два взаємозв'язані показники, за якими визначають абсолютну ефективність інвестицій: коефіцієнт економічної ефективності (прибутковості) капіталовкладень за діючим підприємством: приріст прибутку визначається як різниця величини прибутку за останній рік попереднього та розрахункового періодів, а капітальні вкладення враховуються сумарно за порівнянними цінами без будь-яких вирахувань

для підприємств, що будуються:

для підприємств, що будуються:

окупності капітальних вкладень Розрахункові значення коефіцієнтів Е треба порівняти з") Одночасно визначається період (строк) окупності капітальних вкладень Розрахункові значення коефіцієнтів Е треба порівняти з нормативним коефіцієнтом Ен, що встановлюється централізовано Проект (варіант) капітальних вкладень визнають доцільним (ефективним) за умови, коли Е ≥ Ен

Одночасно визначається період (строк) окупності капітальних вкладень Розрахункові значення коефіцієнтів Е треба порівняти з нормативним коефіцієнтом Ен, що встановлюється централізовано Проект (варіант) капітальних вкладень визнають доцільним (ефективним) за умови, коли Е ≥ Ен

Визначення порівняльної ефективності реальних інвестицій, основу якої становить вибір економічно найдоцільнішого проекту капітальних вкладень, здійснюється через обчислення показника так званих зведених витрат Z за формулою: Z = Ci + Eн × Ki → min де Сі - поточні витрати (собівартість) за і-м проектом (варіантом); Кі - капітальні вкладення за і-м проектом (варіантом)

Визначення порівняльної ефективності реальних інвестицій, основу якої становить вибір економічно найдоцільнішого проекту капітальних вкладень, здійснюється через обчислення показника так званих зведених витрат Z за формулою: Z = Ci + Eн × Ki → min де Сі - поточні витрати (собівартість) за і-м проектом (варіантом); Кі - капітальні вкладення за і-м проектом (варіантом)

") Цей метод визначення порівняльної ефективності капітальних вкладень базується на припущенні, що вони (вкладення) здійснюються одноразово в повному обсязі Насправді порівнювані проекти часто відрізняються один від одного саме розподілом інвестицій за термінами їхнього здійснення або тривалістю створення виробничих об'єктів. Тому економічну ефективність капітальних вкладень визначають з урахуванням чинника часу, тобто проводять розрахунок впливу неодночасності капітальних витрат на їхню ефективність З цією метою інвестиції більш пізніх років приводять до одного розрахункового року (як правило, це перший рік інвестування) множенням їх на спеціальний коефіцієнт α, який обчислюється за формулою:

Цей метод визначення порівняльної ефективності капітальних вкладень базується на припущенні, що вони (вкладення) здійснюються одноразово в повному обсязі Насправді порівнювані проекти часто відрізняються один від одного саме розподілом інвестицій за термінами їхнього здійснення або тривалістю створення виробничих об'єктів. Тому економічну ефективність капітальних вкладень визначають з урахуванням чинника часу, тобто проводять розрахунок впливу неодночасності капітальних витрат на їхню ефективність З цією метою інвестиції більш пізніх років приводять до одного розрахункового року (як правило, це перший рік інвестування) множенням їх на спеціальний коефіцієнт α, який обчислюється за формулою:

де hn - норматив приведення різночасових витрат, що дорівнює 0, 08; t - період приведення (t-й рік).

де hn - норматив приведення різночасових витрат, що дорівнює 0, 08; t - період приведення (t-й рік).

Розраховані за формулою коефіцієнти а мають такі значення для відповідних років: 1 2 3 4 1, 0 0, 926 0, 857 0, 793 5 6 7 8 9 10 0, 734 0, 680 0, 630 0, 583 0, 540 0, 5

Розраховані за формулою коефіцієнти а мають такі значення для відповідних років: 1 2 3 4 1, 0 0, 926 0, 857 0, 793 5 6 7 8 9 10 0, 734 0, 680 0, 630 0, 583 0, 540 0, 5

приклад Розроблено два проекти спорудження виробничого об'єкта Обсяг капітальних вкладень за першим проектом становить - 260 млн. грош. од. , за другим - 250 млн. грош. од. Тривалість спорудження - 5 років Капітальні витрати за роками інвестування об'єкта розподілено неоднаково (табл. ) Проектна собівартість річного випуску продукції за першим проектом дорівнює - 140 млн. грош. од. , за другим - 142 млн. грош. од. Коефіцієнт Ен = 0, 16. Порівняти який проект кращий без врахування і з врахуванням фактору часу

приклад Розроблено два проекти спорудження виробничого об'єкта Обсяг капітальних вкладень за першим проектом становить - 260 млн. грош. од. , за другим - 250 млн. грош. од. Тривалість спорудження - 5 років Капітальні витрати за роками інвестування об'єкта розподілено неоднаково (табл. ) Проектна собівартість річного випуску продукції за першим проектом дорівнює - 140 млн. грош. од. , за другим - 142 млн. грош. од. Коефіцієнт Ен = 0, 16. Порівняти який проект кращий без врахування і з врахуванням фактору часу

Користуючись формулою можна розрахувати зведені витрати без урахування чинника часу За першим проектом вони становитимуть 181, 6 млн. грош. од. = (140 + 0, 16 × 260) за другим 182 млн. грош. од. = (142 + 0, 16 × 250) Отже, без урахування чинника часу перший проект спорудження виробничого об'єкта є нібито більш ефективним Якщо ж для розрахунків узяти капітальні витрати, приведені за допомогою коефіцієнта а до першого року інвестування (табл. ), то перевагу слід віддати другому проекту, зведені витрати по якому становлять 175, 81 млн. грош. од. = (142 + 0, 16 × 211, 32) проти 177, 86 млн. грош. од. за першим проектом = (140 + 0, 16 × 236, 63) На підставі цього можна зробити такий висновок: перший проект витрат може бути схвалений тільки за умови поліпшення розподілу капітальних вкладень за роками спорудження об'єкта

Користуючись формулою можна розрахувати зведені витрати без урахування чинника часу За першим проектом вони становитимуть 181, 6 млн. грош. од. = (140 + 0, 16 × 260) за другим 182 млн. грош. од. = (142 + 0, 16 × 250) Отже, без урахування чинника часу перший проект спорудження виробничого об'єкта є нібито більш ефективним Якщо ж для розрахунків узяти капітальні витрати, приведені за допомогою коефіцієнта а до першого року інвестування (табл. ), то перевагу слід віддати другому проекту, зведені витрати по якому становлять 175, 81 млн. грош. од. = (142 + 0, 16 × 211, 32) проти 177, 86 млн. грош. од. за першим проектом = (140 + 0, 16 × 236, 63) На підставі цього можна зробити такий висновок: перший проект витрат може бути схвалений тільки за умови поліпшення розподілу капітальних вкладень за роками спорудження об'єкта

розрахунок капітальних вкладень, приведених за допомогою коефіцієнта а до першого року інвестування, млн. грош. од. Рік інвестув Капітальні вкладення ання за проектами α Капітальні вкладення, приведені до першого року інвестування, за проектами 1 -й 2 -й 80 80 30 40 1, 000 0, 926 80, 00 74, 08 30, 00 37, 04 3 -й 60 70 0, 857 51, 42 60, 00 4 -й 30 60 0, 793 23, 79 47, 58 5 -й 10 50 0, 734 7, 34 36, 70 Усього 260 250 — 236, 63 211, 32

розрахунок капітальних вкладень, приведених за допомогою коефіцієнта а до першого року інвестування, млн. грош. од. Рік інвестув Капітальні вкладення ання за проектами α Капітальні вкладення, приведені до першого року інвестування, за проектами 1 -й 2 -й 80 80 30 40 1, 000 0, 926 80, 00 74, 08 30, 00 37, 04 3 -й 60 70 0, 857 51, 42 60, 00 4 -й 30 60 0, 793 23, 79 47, 58 5 -й 10 50 0, 734 7, 34 36, 70 Усього 260 250 — 236, 63 211, 32

Коефіцієнт економічної ефективності реконструкції де СР, СД, СН – собівартість одиниці продукції на реконструйованому, діючому і новому підприємстві відповідно; NР, NД, NН – річний обсяг випуску продукції на реконструйованому, діючому і новому підприємстві відповідно КН, КД – капітальні вкладення при новій і діючій технології виробництва Якщо ЕРЕК < ЕН, то ефективна реконструкція, а якщо ЕРЕК > ЕН – ефективним є нове будівництво

Коефіцієнт економічної ефективності реконструкції де СР, СД, СН – собівартість одиниці продукції на реконструйованому, діючому і новому підприємстві відповідно; NР, NД, NН – річний обсяг випуску продукції на реконструйованому, діючому і новому підприємстві відповідно КН, КД – капітальні вкладення при новій і діючій технології виробництва Якщо ЕРЕК < ЕН, то ефективна реконструкція, а якщо ЕРЕК > ЕН – ефективним є нове будівництво

Проте широке застосування такої методики істотно ускладнює чи навіть унеможливлює об'єктивну оцінку доцільності капіталовкладень за умов розвинутих ринкових відносин Це пояснюється тим, що вона: 1) ґрунтується на показнику зведених витрат, який є штучно сконструйованим і реально не існує в практиці господарювання; 2) лише частково враховує чинник часу (зміну вартості грошей з часом); 3) ігнорує амортизаційні відрахування як джерело коштів і тим самим обмежує грошові потоки лише чистими доходами; 4) не враховує існуючі в ринковій економіці господарський ризик та інфляцію

Проте широке застосування такої методики істотно ускладнює чи навіть унеможливлює об'єктивну оцінку доцільності капіталовкладень за умов розвинутих ринкових відносин Це пояснюється тим, що вона: 1) ґрунтується на показнику зведених витрат, який є штучно сконструйованим і реально не існує в практиці господарювання; 2) лише частково враховує чинник часу (зміну вартості грошей з часом); 3) ігнорує амортизаційні відрахування як джерело коштів і тим самим обмежує грошові потоки лише чистими доходами; 4) не враховує існуючі в ринковій економіці господарський ризик та інфляцію

З огляду на ці міркування виникає нагальна потреба в застосуванні дещо інших методичних основ оцінки доцільності виробничих інвестицій Такі методичні основи мають бути позбавлені вад, властивих офіційній методиці, і завдяки цьому більш пристосовані до реальних ринкових відносин між суб'єктами господарювання

З огляду на ці міркування виникає нагальна потреба в застосуванні дещо інших методичних основ оцінки доцільності виробничих інвестицій Такі методичні основи мають бути позбавлені вад, властивих офіційній методиці, і завдяки цьому більш пристосовані до реальних ринкових відносин між суб'єктами господарювання

Основні методичні положення щодо визначення доцільності інвестицій того чи того суб'єкта господарювання відображуються в узгодженій системі розрахунків і логічних дій, що здійснюються поетапно, у певній послідовності Перший етап: розрахунок початкових інвестицій на підставі наявних цифрових даних щодо всіх елементів, котрі входять до складу початкових капітальних витрат і початкового доходу підприємства Другий етап: визначення здогадних і безпечних грошових потоків за кожний рік розрахункового періоду, ураховуючи всі види доходів підприємства, суми амортизаційних відрахувань і фактор еквівалента певності, абсолютне значення якого з кожним наступ ним роком зменшується

Основні методичні положення щодо визначення доцільності інвестицій того чи того суб'єкта господарювання відображуються в узгодженій системі розрахунків і логічних дій, що здійснюються поетапно, у певній послідовності Перший етап: розрахунок початкових інвестицій на підставі наявних цифрових даних щодо всіх елементів, котрі входять до складу початкових капітальних витрат і початкового доходу підприємства Другий етап: визначення здогадних і безпечних грошових потоків за кожний рік розрахункового періоду, ураховуючи всі види доходів підприємства, суми амортизаційних відрахувань і фактор еквівалента певності, абсолютне значення якого з кожним наступ ним роком зменшується

Третій етап: встановлення теперішньої вартості майбутніх грошових потоків із використанням її відсоткового чинника (коефіцієнта приведення а), що обчислюється за формулою, де hn означає ставку дисконту (капіталізації) Четвертий етап: обчислення чистої теперішньої вартості (ЧТВ) грошових потоків та оцінка за методом застосування ЧТВ доцільності інвестицій з урахуванням ризику й інфляції та (або) визначення внутрішньої ставки доходу (ВСД), за якої ЧТВ дорівнює нулю, і прийняття рішення про доцільність капітальних вкладень за методом ВСД

Третій етап: встановлення теперішньої вартості майбутніх грошових потоків із використанням її відсоткового чинника (коефіцієнта приведення а), що обчислюється за формулою, де hn означає ставку дисконту (капіталізації) Четвертий етап: обчислення чистої теперішньої вартості (ЧТВ) грошових потоків та оцінка за методом застосування ЧТВ доцільності інвестицій з урахуванням ризику й інфляції та (або) визначення внутрішньої ставки доходу (ВСД), за якої ЧТВ дорівнює нулю, і прийняття рішення про доцільність капітальних вкладень за методом ВСД

В інвестиційній політиці України, що спирається на світовий досвід, вживаються нові фінансовоекономічні терміни Теперішня вартість майбутніх доходів - це сума, яку необхідно вкласти на даний час під визначений процент для отримання цієї суми в майбутньому PV = FV × 1/ (1+R)n де PV – теперішня вартість майбутнього доходу; FV – майбутній дохід; R – процент або дисконтна ставка; n – кількість років

В інвестиційній політиці України, що спирається на світовий досвід, вживаються нові фінансовоекономічні терміни Теперішня вартість майбутніх доходів - це сума, яку необхідно вкласти на даний час під визначений процент для отримання цієї суми в майбутньому PV = FV × 1/ (1+R)n де PV – теперішня вартість майбутнього доходу; FV – майбутній дохід; R – процент або дисконтна ставка; n – кількість років

Майбутня вартість – це вартість інвестицій через визначений період з урахуванням певної відсоткової ставки FV = PV × (1+R)n де FV – майбутня вартість; PV – теперішня вартість майбутнього доходу; R – річна ставка процента; n – кількість років

Майбутня вартість – це вартість інвестицій через визначений період з урахуванням певної відсоткової ставки FV = PV × (1+R)n де FV – майбутня вартість; PV – теперішня вартість майбутнього доходу; R – річна ставка процента; n – кількість років

, яку застосовують для") Дисконтна ставка – це процентна ставка (що характеризує норму прибутку), яку застосовують для визначення теперішньої вартості до майбутніх платежів, щоб урахувати ризик і непевність, яка пов’язана з фактором часу (інфляцію)

Дисконтна ставка – це процентна ставка (що характеризує норму прибутку), яку застосовують для визначення теперішньої вартості до майбутніх платежів, щоб урахувати ризик і непевність, яка пов’язана з фактором часу (інфляцію)

інвестиційного проекту — це різниця між") Чиста теперішня вартість (net present value ЧТВ) інвестиційного проекту — це різниця між сумою теперішніх вартостей грошових потоків від інвестицій в кожен період часу і теперішньою вартістю самих інвестицій Якщо ЧТВ проекту визначимо як NPV, то отримаємо:

Чиста теперішня вартість (net present value ЧТВ) інвестиційного проекту — це різниця між сумою теперішніх вартостей грошових потоків від інвестицій в кожен період часу і теперішньою вартістю самих інвестицій Якщо ЧТВ проекту визначимо як NPV, то отримаємо:

де СF – чистий потік доходу; Со. F – чистий потік витрат по проекту; r – дисконтна ставка; T – тривалість життєвого циклу проекту; t – порядковий номер року Якщо: NPV > 0, то проект можна прийняти; NPV < 0, то проект потрібно відхилити; NPV = 0, то проект не прибутковий і не збитковий

де СF – чистий потік доходу; Со. F – чистий потік витрат по проекту; r – дисконтна ставка; T – тривалість життєвого циклу проекту; t – порядковий номер року Якщо: NPV > 0, то проект можна прийняти; NPV < 0, то проект потрібно відхилити; NPV = 0, то проект не прибутковий і не збитковий

Приклад Проект, що потребує інвестицій в розмірі 16000 грн. , передбачає одержання річного доходу в розмірі 3000 грн. протягом п’ятнадцяти років. Визначте доцільність такої інвестиції, якщо коефіцієнт дисконтування – 15 %. Так як величина чистої теперішньої вартості 1541 > 0, то проект може бути прийнятий.

Приклад Проект, що потребує інвестицій в розмірі 16000 грн. , передбачає одержання річного доходу в розмірі 3000 грн. протягом п’ятнадцяти років. Визначте доцільність такої інвестиції, якщо коефіцієнт дисконтування – 15 %. Так як величина чистої теперішньої вартості 1541 > 0, то проект може бути прийнятий.

Приклад Визначити ЧТВ інвестиційного проекту з грошовими потоками, що наведені в таблиці. Ставка дисконту — 15% Період Грошовий потік 0 -10000 1 -70000 2 -3500000 3 -350000 4 750000 5 900000 6 400000 = чиста залишкова вартість

Приклад Визначити ЧТВ інвестиційного проекту з грошовими потоками, що наведені в таблиці. Ставка дисконту — 15% Період Грошовий потік 0 -10000 1 -70000 2 -3500000 3 -350000 4 750000 5 900000 6 400000 = чиста залишкова вартість

Розв'язання Оскільки ЧТВ проекту позитивна, то він може стати кандидатом для вибору

Розв'язання Оскільки ЧТВ проекту позитивна, то він може стати кандидатом для вибору

Внутрішня ставка доходу – це така норма доходу по проекту, за якої чиста теперішня вартість його дорівнює нулю Це така норма дисконту, яка зрівнює дисконтний потік доходу з величиною інвестиційних втрат IRR, визначається з рівняння: Згідно з цим критерієм до реалізації повинні допускатись лише ті проекти, для яких розмір внутрішньої ставки доходу є більшим ніж ціна капіталу, необхідного для інвестування

Внутрішня ставка доходу – це така норма доходу по проекту, за якої чиста теперішня вартість його дорівнює нулю Це така норма дисконту, яка зрівнює дисконтний потік доходу з величиною інвестиційних втрат IRR, визначається з рівняння: Згідно з цим критерієм до реалізації повинні допускатись лише ті проекти, для яких розмір внутрішньої ставки доходу є більшим ніж ціна капіталу, необхідного для інвестування