Тема 10 Экономика -2015.pptx

- Количество слайдов: 26

Тема 10. Фінанси і фінансова система 1. Фінансова система економіки. 2. Бюджетна система України. 3. Податкова система України.

Тема 10. Фінанси і фінансова система 1. Фінансова система економіки. 2. Бюджетна система України. 3. Податкова система України.

Список рекомендованої літератури 1. Воробйов Є. М. Економічна теорія в питаннях та відповідях. - Х. : ТОВ “Р. И. Ф. ”, 2010. – 640 с. 2. Економічна теорія: Політекономія. Підручник / За ред. В. Д. Базилевича. - К. : “Знання-Прес”, 2007. – 719 с. 3. Економічна природа міжнародних злочинів: Навч. посібник / Кол. авт. : О. М. Бандурка, К. Я Петорова, О. В. Носова, В. І. Удодова, Н. В. Дзюба. – Харків: Вид-во Нац. ун-ту внутр. справ, 2005. – 296 с. 4. Економічна теорія в схемах і таблицях: Навч. посібник / За заг. ред. проф. Петрової К. Я. – Харків: Вид-во Нац. ун-т внутр. справ, 2004. – 332 с. 5. Крупка М. І. Основи економічної теорії: Підручник. Львів. нац. ун-т ім. І. Франка. – К. : Атіка, 2010. – 343 с. 6. Мочерний С. В. Економічна теорія: Посіб. [для вищ. навч. закладів]. – К. : Вид. Центр “Академія”, 2010. – 653 с. 7. Мочерний С. В. , Довбенко М. В. Економічна теорія. Підручник. – К. : Видавничий центр “Академія”, 2011. – 856 с. 8. Основи економічної теорії / За ред. С. В. Мочерного. – К. : Академія, 2010. – 182 с. 9. Основи економічної теорії: Підручник /За заг. ред. д-ра екон. наук, проф. Л. С. Шевченко. – Х. : Право, 2008. – 448 с.

Список рекомендованої літератури 1. Воробйов Є. М. Економічна теорія в питаннях та відповідях. - Х. : ТОВ “Р. И. Ф. ”, 2010. – 640 с. 2. Економічна теорія: Політекономія. Підручник / За ред. В. Д. Базилевича. - К. : “Знання-Прес”, 2007. – 719 с. 3. Економічна природа міжнародних злочинів: Навч. посібник / Кол. авт. : О. М. Бандурка, К. Я Петорова, О. В. Носова, В. І. Удодова, Н. В. Дзюба. – Харків: Вид-во Нац. ун-ту внутр. справ, 2005. – 296 с. 4. Економічна теорія в схемах і таблицях: Навч. посібник / За заг. ред. проф. Петрової К. Я. – Харків: Вид-во Нац. ун-т внутр. справ, 2004. – 332 с. 5. Крупка М. І. Основи економічної теорії: Підручник. Львів. нац. ун-т ім. І. Франка. – К. : Атіка, 2010. – 343 с. 6. Мочерний С. В. Економічна теорія: Посіб. [для вищ. навч. закладів]. – К. : Вид. Центр “Академія”, 2010. – 653 с. 7. Мочерний С. В. , Довбенко М. В. Економічна теорія. Підручник. – К. : Видавничий центр “Академія”, 2011. – 856 с. 8. Основи економічної теорії / За ред. С. В. Мочерного. – К. : Академія, 2010. – 182 с. 9. Основи економічної теорії: Підручник /За заг. ред. д-ра екон. наук, проф. Л. С. Шевченко. – Х. : Право, 2008. – 448 с.

Фінанси – це сукупність специфічних грошових відносин, пов’язаних із формуванням, розподілом, перерозподілом і використанням фондів грошових коштів з метою вирішення економічних, соціальних і політичних завдань.

Фінанси – це сукупність специфічних грошових відносин, пов’язаних із формуванням, розподілом, перерозподілом і використанням фондів грошових коштів з метою вирішення економічних, соціальних і політичних завдань.

Характерні риси фінансів • фінансові відносини мають грошову форму; • фінансові відносини носять розподільчий (нееквівалентний) характер; • фінансові відносини завжди пов'язані з формуванням та використанням фінансових ресурсів.

Характерні риси фінансів • фінансові відносини мають грошову форму; • фінансові відносини носять розподільчий (нееквівалентний) характер; • фінансові відносини завжди пов'язані з формуванням та використанням фінансових ресурсів.

Функції фінансів Розподільча - розподіл та перерозподіл грошових коштів між суб'єктами фінансових відносин Контрольна - контроль за правильністю формування, розподілу та використання фінансових ресурсів Стимулююча - використання фінансів як інструменту економічного стимулювання

Функції фінансів Розподільча - розподіл та перерозподіл грошових коштів між суб'єктами фінансових відносин Контрольна - контроль за правильністю формування, розподілу та використання фінансових ресурсів Стимулююча - використання фінансів як інструменту економічного стимулювання

Соціальні внески Факторні") Первинний Легальні канали перерозподілу Кримінальні канали перерозподілу Благодійні внески Вторинний (перерозподіл) Соціальні внески Факторні доходи Бюджет Позабюджетні Благодійні фонди Вторинні доходи В В П Амортизаційні відрахування ВВП Податки і збори Р О З П О Д І Л Заробітна плата працівників бюджетного сектору економіки Соціальні доходи Рекет Вимагання Хабарництво Крадіжки Шахрайство тощо Кримінальні доходи

Первинний Легальні канали перерозподілу Кримінальні канали перерозподілу Благодійні внески Вторинний (перерозподіл) Соціальні внески Факторні доходи Бюджет Позабюджетні Благодійні фонди Вторинні доходи В В П Амортизаційні відрахування ВВП Податки і збори Р О З П О Д І Л Заробітна плата працівників бюджетного сектору економіки Соціальні доходи Рекет Вимагання Хабарництво Крадіжки Шахрайство тощо Кримінальні доходи

Державний бюджет Місцеві бюджети Фінансова система - Централізовані фінанси сукупність фінансових відносин та інститутів, що регулюють ці відносини Державні позабюджетні фонди Фінанси підприємств нефінансового сектору економіки Децентралізовані фінанси Фінанси підприємств фінансового сектору економіки Фінанси некомерційних організацій Фінанси населення

Державний бюджет Місцеві бюджети Фінансова система - Централізовані фінанси сукупність фінансових відносин та інститутів, що регулюють ці відносини Державні позабюджетні фонди Фінанси підприємств нефінансового сектору економіки Децентралізовані фінанси Фінанси підприємств фінансового сектору економіки Фінанси некомерційних організацій Фінанси населення

Бюджет - це план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади та органами місцевого самоврядування протягом бюджетного періоду.

Бюджет - це план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади та органами місцевого самоврядування протягом бюджетного періоду.

Позабюджетні фонди – грошові кошти держави, які мають цільове призначення і не входять до державного бюджету

Позабюджетні фонди – грошові кошти держави, які мають цільове призначення і не входять до державного бюджету

Державні позабюджетні фонди України Пенсійний фонд України Фонд загальнообов'язкового державного соціального страхування України з тимчасової втрати працездатності Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття Фонд загальнообов'язкового державного соціального страхування від нещасних випадків на виробництві і професійних захворювань, що спричинили втрату працездатності

Державні позабюджетні фонди України Пенсійний фонд України Фонд загальнообов'язкового державного соціального страхування України з тимчасової втрати працездатності Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття Фонд загальнообов'язкового державного соціального страхування від нещасних випадків на виробництві і професійних захворювань, що спричинили втрату працездатності

Бюджетна система – заснована на економічних відносинах та правових нормах сукупність державного бюджету та місцевих бюджетів, що побудована з урахуванням державного і адміністративнотериторіального устроїв.

Бюджетна система – заснована на економічних відносинах та правових нормах сукупність державного бюджету та місцевих бюджетів, що побудована з урахуванням державного і адміністративнотериторіального устроїв.

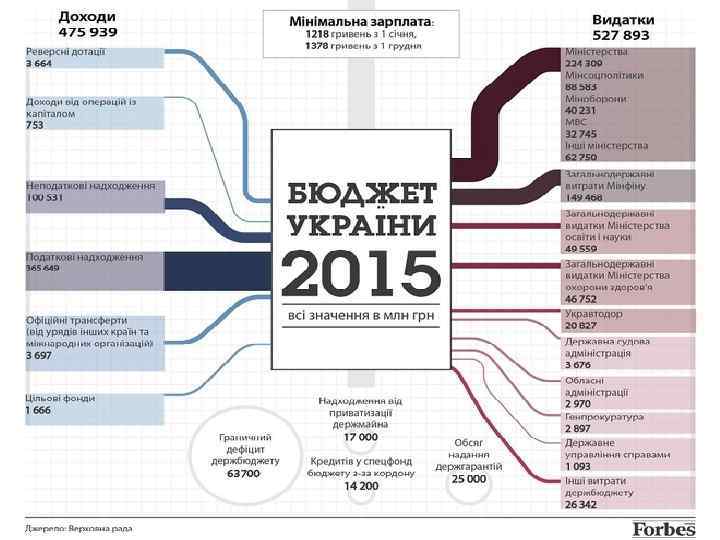

Державний бюджет – кошторис доходів та видатків держави Доходи державного бюджету - Податкові надходження - Неподаткові надходження - Доходи від операцій з капіталом - Офіційні трансферти - Внески до цільових бюджетних фондів Видатки державного бюджету - Соціальні трансферти - Фінансування бюджетного сектору економіки - Національна оборона - Утримання апарату управління - Фінансування розвитку економіки - Виплата процентів по державному боргу

Державний бюджет – кошторис доходів та видатків держави Доходи державного бюджету - Податкові надходження - Неподаткові надходження - Доходи від операцій з капіталом - Офіційні трансферти - Внески до цільових бюджетних фондів Видатки державного бюджету - Соціальні трансферти - Фінансування бюджетного сектору економіки - Національна оборона - Утримання апарату управління - Фінансування розвитку економіки - Виплата процентів по державному боргу

Бюджетні дисбаланси Профіцит – перевищення доходів бюджету над його видатками Дефіцит – перевищення видатків бюджету над його доходами

Бюджетні дисбаланси Профіцит – перевищення доходів бюджету над його видатками Дефіцит – перевищення видатків бюджету над його доходами

Джерела покриття дефіциту держбюджету Внутрішні позики Зовнішні позики

Джерела покриття дефіциту держбюджету Внутрішні позики Зовнішні позики

Державний борг загальна сума непогашених дефіцитів бюджету, яка накопичена за час існування країни Внутрішній борг – заборгованість держави перед власними громадянами і підприємствами Економічні наслідки Зовнішній борг – заборгованість держави перед громадянами і організаціями інших країн - скорочення споживання населення, як результат обслуговування зовнішнього боргу; - зниження ділової активності через підвищення податків, необхідних для покриття державного боргу; - перерозподіл доходів на користь власників державних цінних паперів

Державний борг загальна сума непогашених дефіцитів бюджету, яка накопичена за час існування країни Внутрішній борг – заборгованість держави перед власними громадянами і підприємствами Економічні наслідки Зовнішній борг – заборгованість держави перед громадянами і організаціями інших країн - скорочення споживання населення, як результат обслуговування зовнішнього боргу; - зниження ділової активності через підвищення податків, необхідних для покриття державного боргу; - перерозподіл доходів на користь власників державних цінних паперів

Динаміка співвідношення ВВП України та її державного боргу ВВП України Державний борг України

Динаміка співвідношення ВВП України та її державного боргу ВВП України Державний борг України

Державний борг України на 1. 03. 2015 35% зовнішній борг внутрішній борг 65%

Державний борг України на 1. 03. 2015 35% зовнішній борг внутрішній борг 65%

Система оподаткування в Україні Податок - обов'язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку Загальнодержавні Місцеві Прямі Непрямі Збір (плата, внесок) - обов'язковий платіж до відповідного бюджету, що справляється з платників зборів, з умовою отримання ними спеціальної вигоди Загальнодержавні Місцеві

Система оподаткування в Україні Податок - обов'язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку Загальнодержавні Місцеві Прямі Непрямі Збір (плата, внесок) - обов'язковий платіж до відповідного бюджету, що справляється з платників зборів, з умовою отримання ними спеціальної вигоди Загальнодержавні Місцеві

За механізмом формування податки поділяють на: прямі, що стягуються безпосередньо у власників майна і одержувачів доходів; непрямі, що стягуються при використанні доходу через надбавку до ціни товару або послуги, тобто включаються у їх ціну.

За механізмом формування податки поділяють на: прямі, що стягуються безпосередньо у власників майна і одержувачів доходів; непрямі, що стягуються при використанні доходу через надбавку до ціни товару або послуги, тобто включаються у їх ціну.

До загальнодержавних належать податки та збори, що є обов’язковими до сплати на усій території України. До місцевих належать податки та збори, що встановлені відповідно до переліку і в межах граничних розмірів ставок рішеннями місцевих рад і є обов’язковими до сплати на території відповідних територіальних громад.

До загальнодержавних належать податки та збори, що є обов’язковими до сплати на усій території України. До місцевих належать податки та збори, що встановлені відповідно до переліку і в межах граничних розмірів ставок рішеннями місцевих рад і є обов’язковими до сплати на території відповідних територіальних громад.

Класифікація податків Місцеві Податок на майно Єдиний податок Загальнодержавні Прямі Непрямі Податок на доходи фізичних осіб Податок на прибуток підприємств Екологічний податок Рентна плата Акцизний податок Податок на додану вартість Мито

Класифікація податків Місцеві Податок на майно Єдиний податок Загальнодержавні Прямі Непрямі Податок на доходи фізичних осіб Податок на прибуток підприємств Екологічний податок Рентна плата Акцизний податок Податок на додану вартість Мито

Види зборів Місцеві Збір за місця для паркування транспортних засобів Туристичний збір

Види зборів Місцеві Збір за місця для паркування транспортних засобів Туристичний збір

Податкова система повинна відповідати наступним вимогам: I. Етичні принципи оподаткування: • всезагальність податків; • недоторканість особистості при оподаткуванні; • відповідність оподаткування здатності платити. II. Принципи управління податками: • визначеність оподаткування; • зручність оподаткування для платників; • дешевизна стягування і мінімум податкового тиску. III. Господарські принципи (фінансово-політичні принципи): • вибір джерел податків з урахуванням найменшого тиску на національне господарство і найкращого здійснення соціальнополітичних цілей податку; • комбінація сукупності податків в таку систему, яка забезпечувала б, при дотриманні вищезгаданих етичних принципів і принципів управління, достатність надходжень і еластичність у разі надзвичайних державних потреб.

Податкова система повинна відповідати наступним вимогам: I. Етичні принципи оподаткування: • всезагальність податків; • недоторканість особистості при оподаткуванні; • відповідність оподаткування здатності платити. II. Принципи управління податками: • визначеність оподаткування; • зручність оподаткування для платників; • дешевизна стягування і мінімум податкового тиску. III. Господарські принципи (фінансово-політичні принципи): • вибір джерел податків з урахуванням найменшого тиску на національне господарство і найкращого здійснення соціальнополітичних цілей податку; • комбінація сукупності податків в таку систему, яка забезпечувала б, при дотриманні вищезгаданих етичних принципів і принципів управління, достатність надходжень і еластичність у разі надзвичайних державних потреб.

називають ті країни чи окремі адміністративні території країн, де на державному") Офшорними зонами (юрисдикціями) називають ті країни чи окремі адміністративні території країн, де на державному рівні для визначених типів компаній, власниками яких є іноземці, встановлені значні пільги з оподаткування, спрощені чи відсутні вимоги до бухгалтерського обліку й аудиту, частково чи цілком зняті митні і торгові обмеження.

Офшорними зонами (юрисдикціями) називають ті країни чи окремі адміністративні території країн, де на державному рівні для визначених типів компаній, власниками яких є іноземці, встановлені значні пільги з оподаткування, спрощені чи відсутні вимоги до бухгалтерського обліку й аудиту, частково чи цілком зняті митні і торгові обмеження.

Основні переваги економічної діяльності в офшорних зонах: • низькі податки чи їх відсутність; • досягнення анонімності й конфіденційності господарських операцій та прав власності; • відсутність валютних обмежень; • надійна, ефективна і недорога банківська система; • можливість одержання дозволу на роботу й на проживання (у деяких зонах); • можливість законного володіння нерухомістю за кордоном (у деяких зонах); • наявність умов для обходу різних обмежень і ембарго (заборона на постачання) по окремих видах діяльності і товарах; • низькі адміністративні витрати, необхідні для поточної діяльності; • використання зручних прапорів (судноплавство); • політична й економічна стабільність; • розвинута ділова та соціальна інфраструктура

Основні переваги економічної діяльності в офшорних зонах: • низькі податки чи їх відсутність; • досягнення анонімності й конфіденційності господарських операцій та прав власності; • відсутність валютних обмежень; • надійна, ефективна і недорога банківська система; • можливість одержання дозволу на роботу й на проживання (у деяких зонах); • можливість законного володіння нерухомістю за кордоном (у деяких зонах); • наявність умов для обходу різних обмежень і ембарго (заборона на постачання) по окремих видах діяльності і товарах; • низькі адміністративні витрати, необхідні для поточної діяльності; • використання зручних прапорів (судноплавство); • політична й економічна стабільність; • розвинута ділова та соціальна інфраструктура