УАК 1 Кошкина.ppt

- Количество слайдов: 33

Тема № 1 Теоретический базис управления активами Сущность и функции управления активами

Вопросы по теме лекции q Экономическая сущность и особенности функционирования активов. q Стоимость активов. q Производительность активов. q Доходность активов. q Оборот активов. q Амортизация активов. q Классификация активов предприятия q Сущность, цель и задачи управления активами. q Функции и механизм управления активами

Экономическая сущность и особенности функционирования активов Активы предприятия являются одной из важнейших категорий финансового менеджмента

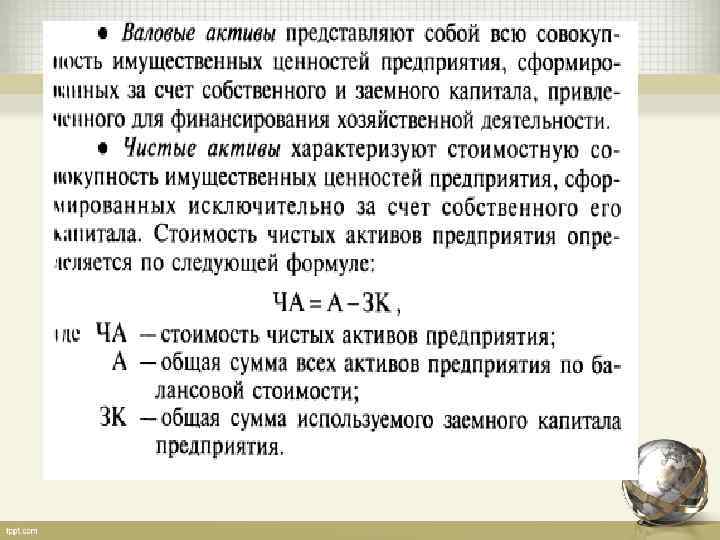

Стоимость активов представляет собой их денежную оценку, по которой они учитываются и используются в процессе хозяйственной деятельности предприятия Стоимость активов определяется характером их использования в хозяйственной деятельности предприятия: • Операционная стоимость активов • Инвестиционная стоимость активов

. • Первоначальная стоимость актива •")

Стоимость операционных активов определяется стадией их оборота (жизненного цикла). • Первоначальная стоимость актива • Стоимость актива на конкретной стадии оборота • Ликвидационная стоимость актива

Особенности формирования и оценки стоимости активов определяется к конкретным видом Стоимость капитальных амортизируемых активов (к которым относятся операционные основные средства и нематериальные активы) Стоимость текущих материальных активов (к которым относятся запасы сырья, материалов, полуфабрикатов и готовой продукции) Стоимость финансовых активов (денежных активов, дебиторской задолженности и других аналогичных их видов)

Стоимость актива существенно зависит от фактора времени. • Стоимость актива в ценах приобретения в количественном выражении равнозначна первоначальной его стоимости • Восстановительная стоимость актива характеризует результаты его переоценки с учетом фактора времени для получения сопоставимых показателей стоимости активов, приобретаемых в различное время

Стоимость актива, отражаемая в процессе его учета, зависит от фактора инфляции • Номинальная стоимость актива • Реальная стоимость актива

Стоимость оцениваемого актива в значительной мере зависит от используемого подхода к проведению его оценки: • Концепция стоимости замещения базируется на затратном подходе к оценке текущей стоимости капитальных активов. • Концепция рыночной стоимости базируется на рыночном механизме формирования цен на активы, аналогичные с рассматриваемыми по критерию функциональной полезности.

Стоимость активов в значительной степени определяется комплексностью объекта оценки. • Стоимость индивидуальных активов • Стоимость всей совокупности активов

В процессе оценки ликвидационная стоимость актива может характеризоваться как положительной, так и отрицательной величинами • Положительная стоимость характерна для актива, который при его продаже может принести предприятию определенный доход. • Отрицательная стоимость характерна для актива, по которому сумма затрат на ремонт, обеспечивающий восстановление его функциональных свойств, превышает минимальную цену, по которой он может быть реализован на рынке.

Производительность активов Под производительностью активов понимается их способность к выпуску определенного объема продукции за единицу времени в процессе хозяйственного использования. В процессе рассмотрения производительности активов выделяют две основные ее характеристики — среднюю и предельную производительность активов

Средняя производительность

Предельная производительность

Наиболее известной прикладной моделью, применимой для раскрытия механизма формирования производительности активов, является производственная функция “Кобба— Дугласа”, которая характеризует возможности взаимозаменяемости таких экономических ресурсов, как операционные активы (в первую очередь, производственные основные средства, представленные машинами, механизмами и оборудованием) и труд в операционном процессе.

Трансформированная применительно к объекту нашего рассмотрения модель производственной функции “Кобба— Дугласа” имеет следующий вид:

Доходность активов Под доходностью активов понимается их способность генерировать определенный экономический эффект в процессе хозяйственного использования.

активов, используемых в операционном процессе предприятия, рассматриваются")

Доходность активов При измерении уровня доходности (рентабельности) активов, используемых в операционном процессе предприятия, рассматриваются обычно две его составляющие — средний и предельный уровень этой доходности (рентабельности).

средний уровень этой доходности

предельный уровень этой доходности

Оборот активов

Амортизация активов Важнейшей целью амортизации является объективное отражение в изменяющейся стоимости амортизируемых активов процесса постоянного их износа. Интенсивность потери стоимости амортизируемых активов в процессе их эксплуатации характеризуется различными видами износа — физическим и функциональным (в отечественной терминологии — моральным).

Классификация активов предприятия

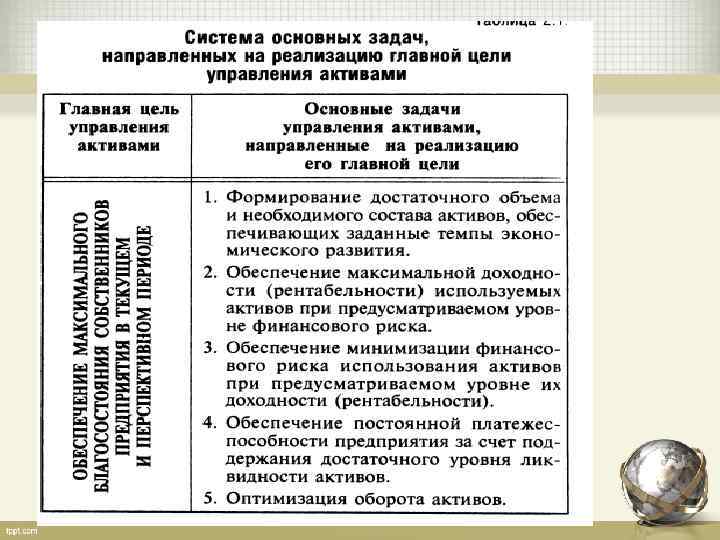

Сущность, цель и задачи управления активами.

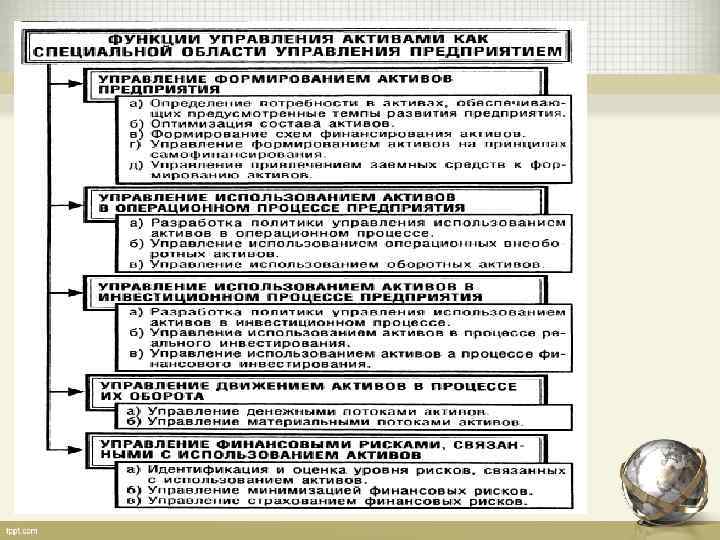

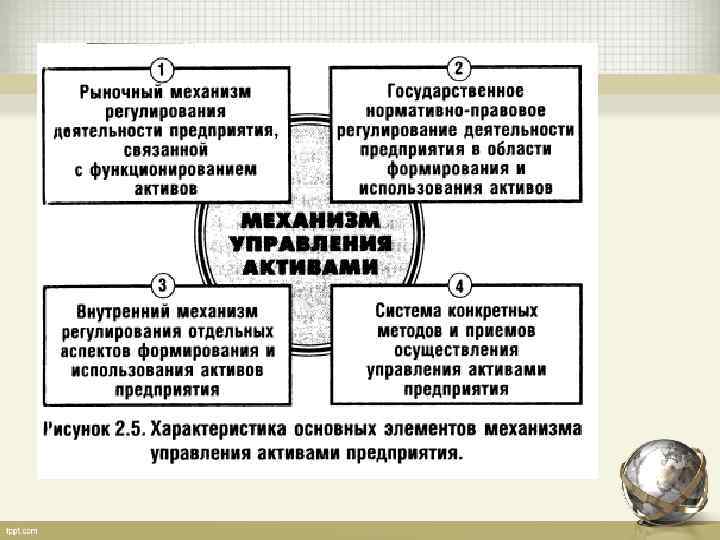

Функции и механизм управления активами

СПАСИБО ЗА ВНИМАНИЕ!

УАК 1 Кошкина.ppt