Презентация тема3 банки.ppt

- Количество слайдов: 48

ТЕМА 1. СТВОРЕННЯ І ОРГАНІЗАЦІЯ ДІЯЛЬНОСТІ БАНКІВ

План 1. Банк і банківська діяльність. Основні принципи здійснення банківської діяльності. 2. Види банків, їх характеристика. 3. Організаційна структура банку та управління ним. 4. Порядок створення та реєстрації банків. Ліцензування банківських операцій. 5. Сутність та основні види банківських операцій. Загальна характеристика активних та пасивних операцій банку. 6. Поняття ліквідності, прибутковості, ризикованості банківських активів. Доходні та недоходні активи.

1. БАНК І БАНКІВСЬКА ДІЯЛЬНІСТЬ. ОСНОВНІ ПРИНЦИПИ ЗДІЙСНЕННЯ БАНКІВСЬКОЇ ДІЯЛЬНОСТІ БАНК – установа, яка виконує роль посередника на фінансовому ринку: акумулює вільний грошовий капітал та розміщує його серед позичальників, перерозподіляючи тим самим фінансові ресурси та прискорюючи їхній рух. фінансові ресурси

Відповідно до Закону України “Про банки і банківську діяльність”: БАНК – юридична особа, яка має виключне право на підставі ліцензії НБУ здійснювати у сукупності такі операції: 1) залучення у вклади грошових коштів фізичних і юридичних осіб; 2) розміщення зазначених коштів від свого імені, на власних умовах і на власний ризик; 3) відкриття і ведення банківських рахунків фізичних і юридичних осіб, банків-кореспондентів, у т. ч. , переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них (розрахунковокасове обслуговування).

В Україні комерційні банки створюються з дозволу Національного банку України, відповідно у Державному реєстрі банків робиться запис. Засновниками, акціонерами (учасниками) комерційних банків можуть бути як українські, так і іноземні юридичні та фізичні особи, за винятком Рад народних депутатів усіх рівнів, їх виконавчих органів, політичних і профспілкових організацій, союзів і партій, громадських фондів, комерційних банків. Ними також не можуть бути громадяни таких категорій: військовослужбовці, посадові особи органів прокуратури, суду, державної безпеки, внутрішніх справ, державного нотаріату, органів державної влади та управління, покликаних здійснювати контроль за діяльністю підприємств. Засновниками банків не можуть бути особи, яким заборонено займатися підприємницькою діяльністю до закінчення терміну, установленого вироком суду, та особам, що мають судимість за злодійство, хабарництво та інші корисливі злочини.

Статутний капітал банку згідно зі ст. 32 Закону України «Про банки і банківську діяльність» формується за рахунок власних коштів засновників, акціонерів, учасників із підтверджених джерел і тільки у грошовій формі. Забороняється використання для формування статутного капіталу бюджетних коштів за винятком державних банків та коштів, отриманих у кредит. Частка будь-якого з учасників не повинна перевищувати 35 % статутного капіталу; тобто число засновників не може бути менше трьох. Внески у статутний капітал здійснюються виключно у гривнях для резидентів та у гривнях або у вільно конвертованій валюті для нерезидентів. Перерахування внесків в національну валюту здійснюється за офіціальним курсом на день укладення установчого договору.

Розмір статутного капіталу визначається засновникам банку, але не може бути меншим за законодавчо встановленні вимоги та вимоги НБУ. Мінімальний розмір статутного капіталу на момент реєстрації банку не може бути менше 120 мільйонів гривень.

Для реєстрації банку в Національний банк України необхідно подати такі документи: 1. Заяву про реєстрацію банку. 2. Установчі документи, тобто договір зборів засновників, статут, протокол про прийняття статуту і призначення керівних органів банку. 3. Економічне обґрунтування створення банку, включаючи розрахунковий баланс і розрахунок плану доходів, витрат і при бутку на кінець першого року діяльності. 4. Бухгалтерські баланси акціонерів (учасників). 5. Висновок аудиторської організації, яка має ліцензію НБУ, про фінансовий стан засновників. При відсутності аудиторських організацій перевірку здійснює обласне управління НБУ. 6. Відомості професійну придатність голови правління і головного бухгалтера банку, рекомендованих засновниками (у вигляді виписки із трудової книжки і диплому: про вищу еконо мічну освіту і стаж роботи в банківській системі не менше 3 -х років). 7. Копію платіжного документа про попередню сплату за реєстрацію банку, 8. Копію звіту проведення відкритої підписки на акції, прийнятого Мінфіном України, а також список акціонерів банку. 9. Довідку про наявність і технічний стан приміщень банку, договір про його оренду не менше як на 5 років; 10. Висновки обласного Управління НБУ за місцем розміщення банку про достовірність наданих документів і відомостей.

Банківська діяльність – залучення у вклади грошових коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик, відкриття і ведення банківських рахунків фізичних і юридичних осіб

2. ВИДИ БАНКІВ, ЇХ ХАРАКТЕРИСТИКА Банківська система – організаційна сукупність різних видів банків у їх взаємозв’язку, яка існує в країні в цілком визначений період; є складовою кредитною системи країни.

Емісійні (центральні) банки Універсальні Неемісійні (комерційні) банки Спеціалізовані -інвестиційні")

КРЕДИТНА СИСТЕМА Банківська система (банки) Емісійні (центральні) банки Універсальні Неемісійні (комерційні) банки Спеціалізовані -інвестиційні -інноваційні -облікові -ощадні -іпотечні Парабанківська система СКФІ -лізингові компанії -факторингові компанії -брокерські і дилерські фірми -страхові компанії -пенсійні фонди -фінансові компанії -ломбарди тощо ОБЄДНАННЯ БАНКІВ, ПАРАБАНКІВ Поштовоощадна система Поштові відділення, поштові ощадні установи

Види банків За формами власності За способом формування статутного капіталу За незалежністю капіталу банку За територією діяльності За галузевою ознакою колективні приватні змішаної форми власності іноземні акціонерні пайові бюджетні відкритого типу українські іноземні спільні за участю іноземного капіталу регіональні міжрегіональні закордонні галузеві міжгалузеві За розміром статутного капіталу великі середні малі За колом здійснюваних операцій універсальні спеціалізовані

Акціонерні банки відкритого та закритого типу формують свій капітал за рахунок внесків засновників, а також учасників за рахунок розміщення акцій банку, вони становлять більшу частину загальної кількості банків України. Власником капіталу виступає банк, тобто акціонери, як правило, не мають права вимагати від банку повернення своїх внесків. Тому ці банки вважаються більш стійкими і надійними; Пайові банки формують свій капітал за рахунок паїв (внес ків грошових коштів у статутний фонд). Банк не є власником ка піталу, тобто за кожним з учасників зберігається право власності на його частку капіталу. Банки, статутний капітал яких форму ється за рахунок паїв, організовуються на принципах товариств з обмеженою відповідальністю;

Банки та банківська діяльність: • Станом на 01. 2013 р. в Україні функціонує 176 банків. Види банків: - міжнародні банки (з іноземним капіталом); - місцеві банки (представлені в одному регіоні); - міжрегіональні банки(представлені в усіх регіонах країни).

Іноземні банки

Вітчизняні регіональні банки • Банк Хрещатик • Банк Золоті ворота • Мега. Банк • Банк Меркурий • Банк Грант

Вітчизняні всеукраїнські банки • Перший український міжнародний банк • Ощад. Банк • Приват Банк • Фінанси та кредит • Кредитпром Банк • Промінвест. Банк

Малі банки – мають активи менше 10 млн грн. Середні — активи понад 10 млн грн, на банківському ринку України більшість банків — середні; Найбільші — активи понад 1 млрд грн: Приватбанк, банк “Аваль”, “Укрсоцбанк”.

Види спеціалізованих банків Спеціалізовані банки Критерії спеціалізації Функціональна спеціалізація інвестиційні інноваційні облікові ощадні іпотечні і т. п. Галузева спеціалізація сільськогосподарсь кі соціального розвитку будівельні трастові енергетичні і т. п. «Клієнтська спеціалізація» Територіальна спеціалізація біржові споживчого кредиту кооперативні комунальні страхові і т. п. регіональні міжнародні

Відповідно до Закону України “Про банки і банківську діяльність” до спеціалізованих банків відносяться банки: ощадні; інвестиційні; іпотечні; розрахункові (клірингові). Банк набуває статусу спеціалізованого банку, якщо більше 50% його активів є активами одного типу. Банк набуває статусу спеціалізованого ощадного банку, якщо більше 50% його пасивів є вкладами фізичних осіб.

3. ОРГАНІЗАЦІЙНА СТРУКТУРА БАНКУ ТА УПРАВЛІННЯ НИМ Організаційна структура банку – це склад та взаємозв’язок підрозділів банку та окремих посадових осіб. Організаційна структура банку визначається: структурою органів управління та контролю банку, структурою функціональних підрозділів та служб банку.

, спостережна рада, правління (рада директорів).")

Органи управління банку: загальні збори учасників (акціонерів), спостережна рада, правління (рада директорів).

Органи контролю банку: ревізійна комісія, внутрішній аудит.

– безпосередньо здійснюють банківські операції. Служби банку виконують специфічні функції,")

Функціональні підрозділи банку (управління) – безпосередньо здійснюють банківські операції. Служби банку виконують специфічні функції, сприяють роботі банку.

1 – Управління прогнозування діяльності банку 2 – Управління маркетингу і зв’язків з клієнтурою 3 – Кредитне управління 4 – Валютне управління 5 – Управління депозитних операцій 6 – Управління розрахунково-касового обслуговування 7 – Управління посередницькими операціями 8 – Управління філіями банку 9 – Управління аналізу і статистики В – Управління внутрішнього аудиту Р – Управління ризиками

4. ПОРЯДОК СТВОРЕННЯ ТА РЕЄСТРАЦІЇ БАНКІВ. ЛІЦЕНЗУВАННЯ БАНКІВСЬКИХ ОПЕРАЦІЙ Державна реєстрація банків – надання банкам статусу юридичної особи. Реєстрація банків здійснюється Національним банком України шляхом унесення відповідного запису до Державного реєстру банків. Ліцензування – видача банкам, які набули статусу юридичної особи, дозволу на здійснення деяких чи всіх банківських операцій. Перелік операцій, що підлягають ліцензуванню, визначається Законом України “Про банки і банківську діяльність”.

Документи, що подаються банками для отримання банківської ліцензії та письмового дозволу на здійснення окремих операцій Банківська ліцензія Письмовий дозвіл на здійснення окремих операцій Клопотання про надання банківської ліцензії Бізнес-план Відомості, що підтверджують професійну придатність членів правління (ради директорів) для управління банком Відомості, що підтверджують професійну придатність керівників відповідних підрозділів Відомості про забезпечення банку необхідним обладнанням, комп’ютерною технікою та комунікаційними засобами Документ, що підтверджує наявність приміщення для розміщення банку Внутрішні положення банку, що регламентують порядок здійснення операцій, які ліцензуються Дані про управлінську структуру Висновок територіального управління НБУ за місцем створення банку Клопотання про надання письмового дозволу на здійснення окремих операцій Бізнес-план Балансовий звіт Звіт про прибутки і збитки Звіт за всіма операціями, які здійснював банк за останнє півріччя Висновок зовнішнього аудитора Відомості, що підтверджують професійну придатність керівників відповідних підрозділів Внутрішні положення банку, що регламентують порядок здійснення операцій, на які банк розширює ліцензію Дані про управлінську структуру Висновок територіального управління НБУ за місцем функціонування банку

5. СУТНІСТЬ ТА ОСНОВНІ ВИДИ БАНКІВСЬКИХ ОПЕРАЦІЙ. ЗАГАЛЬНА ХАРАКТЕРИСТИКА АКТИВНИХ ТА ПАСИВНИХ ОПЕРАЦІЙ БАНКУ Банківська операція – сукупність взаємопов’язаних дій банку, що відповідають його функціям, спрямованим на вирішення конкретної економічної задачі по задоволенню певної фінансової потреби клієнта чи власної, з метою отримання прибутку.

Класифікація банківських операцій Тип операції Критерії класифікації За специфікою банківської діяльності 1. – – – За способом формування та розміщення ресурсів 1. Активні 2. Пасивні За суб’єктами обслуговування 1. Для юридичних осіб 2. Для фізичних осіб 3. Для банків-контрагентів За типом резидентності клієнта 1. Для резидентів 2. Для нерезидентів За типом валюти 1. В національні валюті 2. В іноземній валюті За способом відображення в балансі 1. Балансові 2. Позабалансові Специфічні: депозитні кредитні розрахунково-касові Не специфічні: посередницькі гарантійні довірчі валютні операції з банківськими металами інші

Пасивні операції – сукупність операцій, за допомогою яких банки формують свої ресурси для здійснення активних операцій, тобто це операції з формування капіталу і банківських зобов’язань. Ресурси банку – це сукупність грошових коштів, які є у розпорядженні банку і які використовуються для забезпечення його діяльності.

Суть пасивних операцій полягає в залученні різноманітних видів вкладів у межах депозитних і ощадних операцій, отриманих кредитів від інших банків, емісії різноманітних цінних паперів, а також проведення інших операцій, у результаті яких збільшуються грошові кошти в пасиві балансу комерційного банку. При цьому необхідно відмітити, що пасивні операції історично відігравали первинну і вирішальну роль по відношенню до активних операцій, тому що необхідною умовою для здійснення активних операцій є достатність банківських коштів, наведених у пасиві балансу. За допомогою пасивних операцій банки формують свої ресурси.

емісійні депозитні кредитні випуск боргових цінних паперів

Існує чотири форми пасивних операцій: · емісія засновницьких цінних паперів комерційного банку; · депозитні операції (в т. ч. розрахунки за трастовими операціями); · отримання кредитів від інших банків (міжбанківські кредити); · випуск банками цінних паперів власного боргу. За допомогою першої складової цих операцій створюється власний капітал банку, решта операцій формують залучені і позичені ним кошти. Уся діяльність комерційного банку знаходить концентроване відображення у двох найважливіших документах – балансі і звіті про прибутки та збитки. Пасивні операції характеризують пасив балансу. Пасив балансу поділений на дві частини: - капітал банку; - зобов’язання банку. Сума претензій банку має бути еквівалентною повній сумі його активів. Претензії виникають унаслідок передачі коштів інвесторами для придбання банком активів. Якщо претензії фіксовані, тобто відомо, хто саме і протягом якого періоду є власником певної суми коштів, – вони називаються зобов’язаннями. Всі інші претензії мають назву “капітал”. Вони не є фіксованими, оскільки власники капіталу зможуть реалізувати своє право власності на активи тільки після задоволення претензій-зобов’язань.

означає багатство (цінні папери, грошові кошти,")

Термін капітал (фр. англ. capital, лат. captalis головний) означає багатство (цінні папери, грошові кошти, майно), яке використовується для власного збільшення. Виходячи з цього, можна дати таке визначення капіталу комерційного банку: це сукупність внесених власниками - учасниками капіталу - власних коштів, які зростають у результаті ефективної банківської діяльності у процесі капіталізації прибутку, а також за рахунок додаткових надходжень з боку учасників.

Суть банківського капіталу виявляється через його функції: Функції капіталу банку Капітал є основою для створення та організації банку, а також для його діяльності до часу накопичення достатнього обсягу зобов’язань У випадку несприятливої ситуації і непередбачени х витрат капітал відіграє роль буфера, що дає змогу банку продовжувати виконувати ті чи інші операції Капітал підтримує довіру клієнтів банку і переконує кредиторів у його фінансовій спроможнос ті Капітал є підгрунтя м для структурного розвитку кредитнофінансової установи, розробки і впровадження нових послуг Капітал служить регуляторо м загального розвитку банку в довгострок овій перспектив і

ФАКТИЧНО СПЛАЧЕНИЙ ЗАРЕЄСТРОВАНИЙ КАПІТАЛ РОЗКРИТІ РЕЗЕРВИ СТВОРЕНІ")

СКЛАД ОСНОВОГО КАПІТАЛУ ( КАПІТАЛ І РІВНЯ) ФАКТИЧНО СПЛАЧЕНИЙ ЗАРЕЄСТРОВАНИЙ КАПІТАЛ РОЗКРИТІ РЕЗЕРВИ СТВОРЕНІ АБО ЗБІЛЬШЕНІ ЗА РАХУНОК НЕРОЗОДІЛЕНОГО ПРИБУТКУ ЕМІСІЙНІ РІЗНИЦІ ЗАГАЛЬНІ РЕЗЕРВИ, ЩО СТВОРЮЮТЬСЯ ПІД НЕВИЗНАЧЕНИЙ РИЗИК ПИ ПРОВЕДЕНІ БАНКІВСЬКИХ РИЗИКІВ ТА ІНШІ ФОНДИ ДЕВІДЕНТИ СПРЯМОВАНІ НА ЗБІЛЬШЕННЯ СТАТУТНОГО КАПІТАЛУ РЕЗЕРВНІ ФОНДИ, ЩО СТВОРЕНІ ЗГІДНО ІЗ ЗАКОНОМ УКРАЇНИ ПРИБУТОК МИНУЛИХ РОКІВ, ЩО ОЧІКУЄ ЗАТВЕРДЖЕННЯ

РЕЗЕРВИ ПІД СТАНДАРТНУ ЗАБОРГОВАНІСТЬ ІНШИХ БАНКІВ ТА КЛІЄНТІВ")

ДОДАТКОВИЙ КАПІТАЛ ( КАПІТАЛ ІІ РІВНЯ) РЕЗЕРВИ ПІД СТАНДАРТНУ ЗАБОРГОВАНІСТЬ ІНШИХ БАНКІВ ТА КЛІЄНТІВ ЗА КРЕДИТНИМИ ОПЕРАЦІЯМИ РЕЗУЛЬТАТИ ПЕРЕОЦІНКИ СТАТУТНОГО КАПІТАЛУ ТА ОСНОВНИХ ЗАСОБІВ ПРИБУТОК ПОТОЧНОГО РОКУ СУБОРДИНОВАНИЙ БОРГ, ЩО ВРАХОВУЄТЬСЯ ДО КАПІТАЛУ(СУБОРДИНОВАНИЙ КАПІТАЛ)

До залучених коштів банку належать кошти, мобілізовані самим банком (депозити фізичних та юридичних осіб, поточні рахунки клієнтів тощо) та запозичені в інших банках (кредити інших банків, НБУ та міжнародних фінансово-кредитних організацій, кредиторська заборгованість тощо).

з метою")

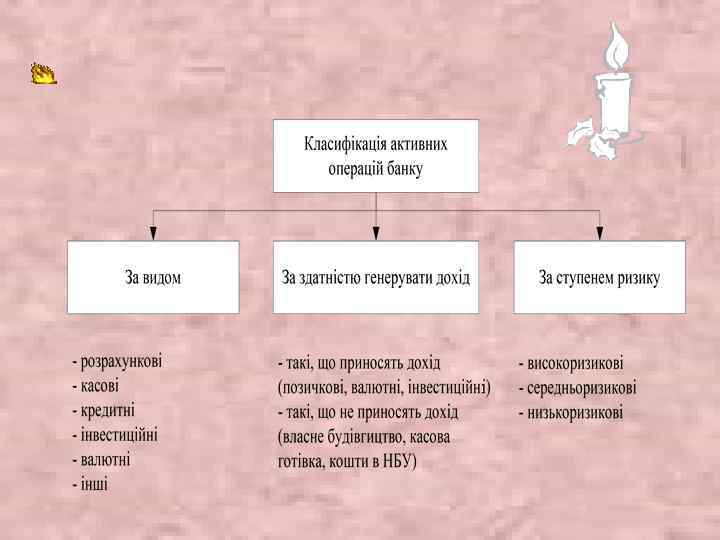

Активні операції – сукупність операцій банку щодо розміщення ресурсів (власних та залучених) з метою отримання прибутку та забезпечення загальних умов своєї діяльності. До них належать надання кредитів та позичок, купівля цінних паперів, вкладення коштів у комерційні проекти, лізингові, факторингові операції, операції з векселями тощо. Активи - це об'єкти, які необхідні банку для його функціонування, тобто засоби виробництва, кошти в касі і на кореспондентському рахунку та в розрахунках (дебіторська заборгованість), його продукти, які приносять банку доход - послуги, господарські процеси, пов'язані з розміщенням коштів у НБУ та інших банках, цінних паперах, наданих кредитах і позичках, а також із вкладанням коштів у комерційні проекти, лізингові, факторингові, вексельні та інші банківські послуги. Усі активні операції комерційного банку є ризиковими, проте вони забезпечують йому значну частину доходів.

З точки зору видів операцій активи комерційного банку можна розділити на п'ять основних категорій:

Види активних і пасивних операцій банку АКТИВНІ ОПЕРАЦІЇ ПАСИВНІ ОПЕРАЦІЇ Грошо ві кошти Акумулювання коштів на кореспондентському рахунку в НБУ Акумулювання коштів у касі Розміщення коштів на кореспондентських рахунках в інших банках (рахунки НОСТРО) Розміщення коштів у депозити в інших банках Формування статутного капіталу Формування резервного фонду Формування страхових фондів Формування фондів економічного стимулювання Формування інших фондів спеціального призначення Формування і розподіл прибутку Власні ресурс и Кредит ний портфе ль Надання кредитів юридичним особам у національній та іноземній валюті (у тому числі прострочені та пролонговані) Надання кредитів фізичним особам у національній валюті (у тому числі прострочені та пролонговані) Надання міжбанківських кредитів у національній та іноземній валюті (у тому числі прострочені та пролонговані) Мобілізація коштів вкладників (юридичних та фізичних осіб) на рахунки до запитання (поточні, бюджетні) Мобілізація коштів банківкореспондентів та кореспондентські рахунки, відкриті у даному банку (рахунки ЛОРО) Мобілізація коштів вкладників (юридичних та фізичних осіб) на строкові депозитні рахунки Залуче ні ресурс и Цінні папери на продаж Вкладення в державні та корпоративні цінні папери на продаж Отримання кредитів від інших комерційних банків Отримання кредитів у НБУ Емісія та розміщення власних боргових цінних паперів банку Позиче ні ресурс и Інвести ційний портфе ль Вкладення в державні та корпоративні цінні папери та інвестиції Вкладення в статутні фонди підприємств та організацій Майно та немате ріальні активи Вкладення в основні засоби Вкладення в товарно-матеріальні цінності Вкладення в нематеріальні активи

6. ПОНЯТТЯ ЛІКВІДНОСТІ, ПРИБУТКОВОСТІ, РИЗИКОВАНОСТІ БАНКІВСЬКИХ АКТИВІВ. ДОХОДНІ ТА НЕДОХОДНІ АКТИВИ Ліквідність банку – це здатність банку забезпечити своєчасне виконання своїх грошових зобов’язань, яка визначається збалансованістю між строками і сумами погашення розміщених активів та строками і сумами виконання зобов’язань банку, а також строками і сумами інших джерел і напрямів використання коштів (надання кредитів, інші витрати).

Ліквідними активами є кошти в касі, а також активи, які можуть бути швидко проконвертовані в готівкові чи безготівкові кошти. Прибутковість – характеризує економічну ефективність банківської діяльності за певний період Вимірюється за допомогою системи відносних показників (ROA, ROE, прибутковість окремої операції). Є провідним індикатором якості управління банком.

Прибутковість активу – відношення прибутку, який приносить певний вид активу до його вартості. Прибуток від окремої операції – це різниця між доходами, отриманими від проведення операції, та витратами на її здійснення, з урахуванням загальних адміністративних витрат банку.

Ризик – це можливість того, що певні події, очікувані чи неочікувані, можуть спричинити негативний вплив на рівень капіталу або прибутків банку.

ризиків: Ризики, які піддаються кількісній оцінці: кредитний ліквідності процентної ставки")

Розрізняють 9 категорій (видів) ризиків: Ризики, які піддаються кількісній оцінці: кредитний ліквідності процентної ставки валютний ринковий операційно-технологічний.

Ризики, які не піддаються кількісній оцінці: репутації юридичний стратегічний. Ризикованість банківського активу – можливість втрати певної частки активу внаслідок певних подій.

Презентация тема3 банки.ppt