Тема 1. Содержание и особенности банковского обслуживания розничных клиентов.pptx

- Количество слайдов: 47

Тема 1. Содержание и особенности банковского обслуживания розничных клиентов Организация розничного банковского бизнеса в кредитных организациях

2000 -е гг. Освоение розничного сегмента коммерческими банками Предпосылки: снижение доходности традиционных сфер деятельности, усиление конкуренции необходимость диверсифицировать свой бизнес для повышения его устойчивости экономический подъем, рост занятости и доходов населения

- комплекс услуг для частных клиентов Розничный банк - банк,")

Банковский ритейл (retail banking) - комплекс услуг для частных клиентов Розничный банк - банк, занимающийся обслуживанием широкой клиентуры, совершающий множество мелких сделок и развивающий сеть отделений

Розничный банковский бизнес в России имеет колоссальный потенциал роста и развития. Для коммерческих банков частные клиенты поставщики денежных ресурсов активные потребители ресурсов обеспечивают получение комиссионных доходов Формирование комплекса банковских услуг обеспечило банкам получение постоянных устойчивых доходов от обслуживания розничных клиентов и создало стимулы для расширения данного направления деятельности. Массовость обслуживания стала предпосылкой выделения розничного бизнеса из комплекса традиционных банковских услуг и организационного оформления его как отдельного направления банковской деятельности.

Розничный банковский бизнес – это самостоятельное направление банковской деятельности, связанное с предоставлением стандартизированных услуг массовому потребителю.

В зарубежных странах к банковской рознице относят: 1. услуги физическим лицам (за исключением состоятельных клиентов) 2. частным предпринимателям и малым предприятиям

Услуги малым предприятиям В России до сих пор не стандартизированы. Банки в большинстве своем индивидуально подходят к каждому отдельному предприятию, приспосабливая параметры услуг к его потребностям.

Розничный бизнес придает новый импульс развитию банковской системы. Российские банки предпринимают мощные усилия по расширению розничного бизнеса, который сейчас является основным фактором роста в банковском секторе. Государство активно поддерживает развитие банковской розницы, создавая необходимую законодательную базу и инфраструктуру для операций с физическими лицам. Заметное положительное влияние на розничный бизнес в России оказало формирование полноценной и эффективной системы страхования вкладов физических лиц в банках, при возникновении у банков финансовых проблем розничные вкладчики могут быть уверены, что в кратчайшие сроки и с минимальными потерями получат доступ к своим средствам.

Варианты организации розничного обслуживания клиентов: 1. 2. • Организационное выделение подразделения, специализирующегося на обслуживании частных лиц в структуре универсального банка. • Создание самостоятельного независимого банка, основным и единственным • Весь комплекс услуг населению один направлением деятельности которого отдел является розничный бизнес. Открытие доп. офисов по обслуживанию • • Несколько подразделений – для населения. 3. каждого вида услуг

Розничный банковский бизнес должен включать в себя следующие элементы: 1. 2. 3. • устойчивый и диверсифицированный продуктовый ряд; • широкие розничные сети • кооперационные связи с другими организациями 4. • рыночная стратегия, основанная на изучении потребностей клиентов в финансовых услугах, динамики рынка и перспектив их развития 5. • эффективные технологии банковского бизнеса и управления.

1. Продуктовый ряд должен базироваться на глубоком изучении потребностей клиентов в финансовых услугах включать комплексные продукты, максимально удовлетворяющие эти потребности.

Клиенты широкая клиентура формируется диверсифицированный продуктовый ряд, включающий стандартизированные услуги, параметры которых меняются в ответ на изменение рыночных условий и потребностей клиентов. состоятельные (VIP-персоны) разрабатываются высококачественные услуги, сочетающиеся с финансовым консультированием и сервисным обслуживанием.

В большинстве российских банков в состав розничного бизнеса включаются только услуги частным клиентам – физическим лицам Управление крупными частными капиталами организационно не обособилось от розничного бизнеса и совершается по тем же технологиям, что оказание услуг широкой розничной клиентуре.

Особенность обслуживания состоятельных клиентов 1. 2. 3. • предоставлении пакета более качественных услуг • увеличении доли консультаций. • более высокие цены на услуги.

. управление активами система взаимоотношений между инвестором и")

Индивидуальное обслуживание для состоятельных клиентов (private banking). управление активами система взаимоотношений между инвестором и • планирование активов, банком (либо другой организацией • консультации по торговле на иностранных управляющей компанией, консультантом), рынках и работе с иностранными отличительной чертой которой является индивидуальное обслуживание клиента, и валютами, предоставление ему высококачественных • организация пенсионного обеспечения финансовых и других услуг на основе полной • кредитование. конфиденциальности.

Услуги для частных лиц услуги по пластиковым картам, включая хранение временно свободных остатков денежных средств и краткосрочное кредитование при их недостатке; прием средств во вклады (в рублях и иностранной валюте); потребительское кредитование под различные виды обеспечения и без обеспечения; ипотечные кредиты на приобретение жилья на первичном и вторичном рынке; операции по обмену валюты; денежные переводы в рублях и иностранной валюте с открытием и без открытия счета, в том числе переводы Western Union; предоставление в аренду индивидуальных банковских сейфов с различными режимами использования сейфа; оплата товаров и услуг, в том числе прием коммунальных платежей; выдача именных и дорожных чеков.

2. Розничные банковские сети должны: обеспечить возможность оказания любой из существующих услуг в каждом отделении банка (или даже на расстоянии). располагаться банковские отделения в непосредственной близости к потребителю, что предопределяет необходимость существенного увеличения их числа.

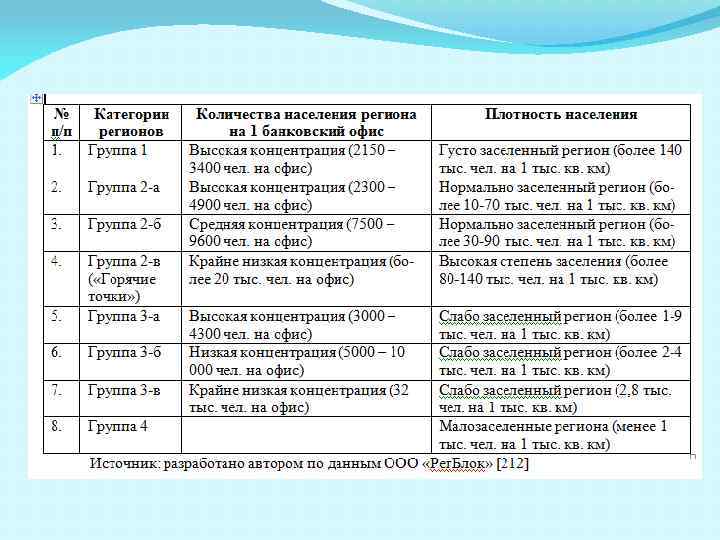

Обеспеченность банковскими услугами – степень и полнота обеспечения количественных и качественных потребностей клиентов в банковских услугах Доступность банковских услуг - реальная и потенциальная возможность клиентов пользоваться (приобретать, оплачивать) банковскими услугами на основе их потребности Одним из общепризнанных показателей оценки рынка банковских услуг является показатель обеспеченности регионов банковскими услугами

Показатели, используемые при расчете обеспеченности региона банковскими услугами Количество кредитных организаций региона Количество филиалов и дополнительных, операционных и кредитнокассовых офисов Активы (сальдированные), млн. руб. Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям - резидентам и физическим лицам - резидентам, млн. руб Вклады физических лиц Валовой региональный продукт (ВРП) за год Численность населения, Денежные доходы на душу населения (среднемесячные) Институциональная обеспеченность банковскими услугами (по численности населения) Финансовая обеспеченность банковскими услугами (по активам) Финансовая обеспеченность банковскими услугами (по объему кредитов)

Совокупный индекс обеспеченности регионов РФ банковскими услугами

3. Кооперационные связи с другими организациями организации, • страховые компании Кооперация с другими организациями, оказывающие • инвестиционные компании, предоставляющими аналогичные или и финансовые услуги • инвестиционные фонды дополняющие финансовые услуги, является т. п. частным лицам необходимым условием реализации получившей широкое распространение в • кредитные бюро, западных банковской странах концепции «финансового коллекторские агентства, элементы супермаркета» . • риэлторы, инфраструктуры • оценщики и др. ;

Бюро кредитных историй юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии с Федеральным законом от 30. 12. 2004 № 218 -ФЗ «О кредитных историях» услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчётов и сопутствующих услуг. Бюро, созданные банковскими ассоциациями Бюро, созданные банками, активно работающими на рынке потребительского кредитования; Бюро, созданные организациями, специализирующимися на работе с информацией.

Национальное бюро кредитных историй http: //www. nbki. ru/servicescredit/

4. Принципы клиентоориентированности, на которых должна основываться стратегия развития розничного бизнеса : формирование единого представления о клиенте всеми подразделениями банка, занятыми розничным обслуживанием; выделение клиентских сегментов по критериям прибыльности, нацеленности на определенные группы продуктов, восприимчивости к тем или методам коммуникации; адресная работа с наиболее выгодными группами клиентов; увеличение высокоприбыльного этапа жизненного цикла клиента на основе дополнительных и перекрестных продаж.

5. Эффективные технологии банковского бизнеса и управления позволяют: 1. предложить более качественное обслуживание клиентов; 2. снизить риски, связанные с розничными услугами; 3. оценивать рентабельность отдельных кредитных продуктов, групп клиентов и рыночных сегментов и принимать оперативные решение в ответ на изменение рыночной ситуации; 4. повысить прибыльность от работы с каждым клиентом и рентабельность розницы в целом.

Тенденции развития розничного бизнеса Постоянное совершенствование в ответ на постоянно меняющиеся потребности клиентов Увеличивается объем операций, проводимых через электронные информационные банковские системы, и сокращаются расходы на персонал филиалов, занятый обслуживанием и консультированием клиентов.

Тенденции развития розничного бизнеса Продажа массовых услуг более высокого уровня (жилищного кредитования, доверительного управления имуществом, страхования), наряду со стационарной филиальной сетью все шире используется телефонный банкинг, домашний банкинг, самостоятельные онлайновые фирмы, которые сочетаются с созданием гибких и мобильных консультационных служб банка.

Разработка стратегии розничного бизнеса

Розничная стратегия коммерческого банка - это программа его действий, направленных на формирование и удержание долговременных конкурентных преимуществ на рынке услуг для населения. Стратегия должна разрабатываться и реализовываться таким образом, чтобы банк имел возможность достигать и удерживать определенные конкурентные преимущества на рынке, формировать такой набор услуг и создавать такой собственный имидж, которые позволят ему быть узнаваемым среди огромного количества конкурентов и постоянно наращивать объемы продаж своих услуг.

Целевые ориентиры розничного банковского бизнеса 1. • повышение прибыльности 2. • привлечение большего числа клиентов 3. • завоевание позиций лидера рынка

Основные стадии процесса стратегического планирования в розничной сфере 1. Разработка декларации о миссии банка на розничной рынке. 2. Определение стратегических целей банка в розничной сфере. 3. Формулирование желаемой рыночной позиции. Миссия банка «Восточный экспресс банк» 4. Анализ открывающихся в розничном сегменте возможностей. Повышение качества жизни российских 5. Разработка базисных стратегий (их может быть граждан за счет предоставления современных несколько), которые позволят достичь поставленных финансовых продуктов и услуг. целей. 6. Выбор наиболее рациональной стратегии, ее утверждение.

Основные стратегии проникновения на рынок розничных банковских услуг 1. 2. • Построение собственного розничного бизнеса «с нуля» • Приобретение банка, который уже имеет широкую сеть региональных подразделений, занимающихся обслуживанием розничных клиентов.

Типы банковских стратегий классический подход М. Портера 1. 2. 3. • стратегия лидерства по издержкам • стратегии дифференциации • стратегия фокусирования

Первый тип стратегии – стратегия лидерства по издержкам агрессивное массовое привлечение клиентов постоянное наращивание клиентской базы, увеличение объемов реализации услуг для постоянных клиентов, расширение спектра предоставляемых услуг Это предполагает принятие соответствующих решений в отношении построения сбытовой сети банка, формирования продуктового ряда, привлечения и удержания по отношению к банку постоянного внимания клиентов.

Стратегия лидерства по издержкам Доступна для крупных банков с широкими финансовыми возможностями. Необходимо осуществлять масштабные вложения в рекламные компании, в построение многоуровневой сбытовой сети, в реструктуризацию и расширение продуктового ряда. Продуктовый ряд банка должен включать полный набор банковских продуктов и услуг, которые могут быть востребованы розничными клиентами и он должен быть очень хорошо структурирован Банк выступает как супермаркет финансовых услуг, в котором каждый клиент сможет найти именно тот продукт или набор продуктов, которые удовлетворят его финансовые потребности.

Сбытовая сеть банков, реализующих стратегию лидерства по издержкам, включает несколько уровней 1. 2. 3. • Филиалы и отделения банков • Удаленные рабочие места, представители банков в торговых точках • Системы дистанционного банковского обслуживания, банкоматы и полностью автоматизированные отделения

Второй тип стратегии – стратегия дифференциации Основной критерий - качество обслуживания Продуктовый ряд не является исчерпывающим. Он создается из определенных комбинаций банковских продуктов, которые формируются при переговорах банковских консультантов с клиентами Клиент приходит в банк не за конкретным продуктом, а для решения определенной проблемы финансового профиля.

Стратегия дифференциации Сбытовая сеть также может включать несколько уровней, но прежде всего для того, чтобы клиент смог обращаться к представителям банка за консультациями. Продвижение банковских продуктов в этой стратегии осуществляется целенаправленно, а не массово. Услуги такого банка рассчитаны на лиц с более высокой финансовой культурой, знакомых с основными банковскими услугами и осознанно выбирающих высокое качество их оказания.

Третья типовая стратегия – стратегия фокусирования Специализация на одном из видов розничных услуг ипотечное кредитование, автокредитование, потребительским кредитование; выпуск и обслуживание кредитных карт, . Возможно постепенное расширение своей деятельности и переход в новые сегменты рынка.

Принципы построения пакетов банковских услуг продажа несвязанных продуктов со скидкой (например, депозит и сейф, кредит и расчетная карта) совмещение в одном пакете взаимосвязанных интегрированных продуктов (например, система «Банк-клиент» , автокредитование с одновременным автострахованием и личным страхованием и оформлением кредитной карты, потребительское кредитование с оформлением кредитной карты и т. д. ).

Каналы продвижения розничных банковских услуг Традиционные прямые каналы сбыта • филиалы и отделения банков Косвенные каналы банковского обслуживания • удаленные рабочие места (на предприятиях, «мини-офисы» банков в торговых организациях) Системы дистанционного банковского обслуживания • банкоматы, полностью автоматизированные отделения, домашний банкинг, мобильный банкинг, Интернет-банкинг

Банкоматы Отличаются удобством пользования, доступностью, быстротой и точностью совершаемых операций. С помощью АТМ можно осуществлять самые разнообразные операции, связанные с изъятием наличных денег с текущих счетов и депозитов, получением сведений об остатках и движении денег по счетам и т. д.

обычно работают 1 -2 консультанта, которые помогают клиентам справляться")

Полностью автоматизированные отделения (отделения самообслуживания) обычно работают 1 -2 консультанта, которые помогают клиентам справляться с автоматами, консультируют их по вопросам проведения банковских операций на базе использования электронной техники. Отделения самообслуживания могут создаваться достаточно быстро, они не требуют больших площадей, значительных затрат на персонал, их содержание обходится дешевле, чем полноценных отделений банка.

Домашний банкинг совершение банковских операций с помощью домашних компьютеров, соединенных с банковскими информационными сетями.

Мобильный банкинг совершение банковских операций с помощью мобильного телефона, сегодня это наиболее динамичный канал распространения банковских продуктов. Для взаимодействия с клиентом используются речевые уведомления, SMSсообщения, сообщения по WAP/GPRS каналам, что позволяет банку осуществлять предложение персонифицированных продуктов и услуг без инициативы клиента.

Интернет-банкинг Представляет собой систему банковского обслуживания на основе сети Интернет-банкинг делает доступными любые банковские продукты. Клиент может открывать депозитные счета, как рублевые, так и валютные, переводить деньги на свою пластиковую карточку, покупать иностранную валюту, получать “on-line” доступ к счету, самостоятельно осуществлять перевод средств со счета на счет в режиме реального времени, оплачивать счета, получать ежемесячные выписки по банковским карточкам.

Тема 1. Содержание и особенности банковского обслуживания розничных клиентов.pptx