Тема 1. Система национальных счетов.ppt

- Количество слайдов: 21

Тема 1. Система национальных счетов

Тема 1. Система национальных счетов

— это логически последовательная, гармонизированная и целостная совокупность макроэкономических счетов,") Система национальных счетов (СНС) — это логически последовательная, гармонизированная и целостная совокупность макроэкономических счетов, балансов активов и пассивов, а также таблиц, в основе которых лежит ряд согласованных на международном уровне понятий, определений, классификаций и правил учета.

Система национальных счетов (СНС) — это логически последовательная, гармонизированная и целостная совокупность макроэкономических счетов, балансов активов и пассивов, а также таблиц, в основе которых лежит ряд согласованных на международном уровне понятий, определений, классификаций и правил учета.

оборота Основные элементы экономического оборота: объекты, субъекты, операции. • Объекты –") Концепция хозяйственного (экономического) оборота Основные элементы экономического оборота: объекты, субъекты, операции. • Объекты – продукты, услуги, денежные средства и др. носители стоимости • Субъекты – хозяйствующие единицы, вступающие в товарно-денежные отношения • Операции – действия, посредством которых осуществляется движение объектов ЭД от одного субъекта к другому

Концепция хозяйственного (экономического) оборота Основные элементы экономического оборота: объекты, субъекты, операции. • Объекты – продукты, услуги, денежные средства и др. носители стоимости • Субъекты – хозяйствующие единицы, вступающие в товарно-денежные отношения • Операции – действия, посредством которых осуществляется движение объектов ЭД от одного субъекта к другому

Основные понятия, категории и структура СНС Система национальных счетов представляет экономику в виде институциональных единиц, связанных между собой экономическими операциями. Институциональные единицы — это хозяйствующие субъекты, обладающие автономией в принятии экономических решений по всем вопросам хозяйственной деятельности. Существуют дна типа институциональных единиц: • юридические лица — предприятия, корпорации, квазикорпорации (единицы, сходные с корпорациями, но формально не имеющие их статуса), государственные учреждения, банки и страховые компании, общественные организации и др. ; • домашние хозяйства (рассматриваются как институциональные единицы, так как самостоятельно принимают экономические решения).

Основные понятия, категории и структура СНС Система национальных счетов представляет экономику в виде институциональных единиц, связанных между собой экономическими операциями. Институциональные единицы — это хозяйствующие субъекты, обладающие автономией в принятии экономических решений по всем вопросам хозяйственной деятельности. Существуют дна типа институциональных единиц: • юридические лица — предприятия, корпорации, квазикорпорации (единицы, сходные с корпорациями, но формально не имеющие их статуса), государственные учреждения, банки и страховые компании, общественные организации и др. ; • домашние хозяйства (рассматриваются как институциональные единицы, так как самостоятельно принимают экономические решения).

Экономическая территория — это территория, административно управляемая правительством страны, в пределах которой лица, товары и деньги свободно перемещаются. Институциональные единицы, связанные с экономической территорией страны экономическим интересом в течение относительно длительного периода (обычно год или более), являются нерезидентами. На практике резидентами данной страны выступают все юридические лица, функционирующие на ее территории, независимо от того, контролируются они иностранным капиталом или нет. Понятие резидента не связано с понятием национальности или гражданства. Национальная экономика охватывает деятельность резидентов независимо от их местонахождения (на территории данной страны или за ее пределами). Например, строительные бригады, временно работающие в других странах, рассматриваются как резиденты страны, из которой они прибыли. Внутренняя экономика учитывает деятельность на экономической территории страны как резидентов, так и нерезидентов.

Экономическая территория — это территория, административно управляемая правительством страны, в пределах которой лица, товары и деньги свободно перемещаются. Институциональные единицы, связанные с экономической территорией страны экономическим интересом в течение относительно длительного периода (обычно год или более), являются нерезидентами. На практике резидентами данной страны выступают все юридические лица, функционирующие на ее территории, независимо от того, контролируются они иностранным капиталом или нет. Понятие резидента не связано с понятием национальности или гражданства. Национальная экономика охватывает деятельность резидентов независимо от их местонахождения (на территории данной страны или за ее пределами). Например, строительные бригады, временно работающие в других странах, рассматриваются как резиденты страны, из которой они прибыли. Внутренняя экономика учитывает деятельность на экономической территории страны как резидентов, так и нерезидентов.

Основные классификации СНС Для расчета обобщающих макроэкономических показателей необходим большой объем различной информации о происходящих экономических процессах, что вызвало необходимость разработки соответствующих классификаций. В СНС важнейшими являются следующие классификации: • институциональных единиц по секторам экономики; • отраслей экономики; • экономических операций; • активов и пассивов; • товаров и услуг; • расходов органов государственного управления по назначению; • налогов и субсидий.

Основные классификации СНС Для расчета обобщающих макроэкономических показателей необходим большой объем различной информации о происходящих экономических процессах, что вызвало необходимость разработки соответствующих классификаций. В СНС важнейшими являются следующие классификации: • институциональных единиц по секторам экономики; • отраслей экономики; • экономических операций; • активов и пассивов; • товаров и услуг; • расходов органов государственного управления по назначению; • налогов и субсидий.

Счета СНС Группы счетов: • счета для секторов экономики; • счета для отраслей экономики; • счета для отдельных экономических операций; • счета для экономики в целом (консолидированные счета).

Счета СНС Группы счетов: • счета для секторов экономики; • счета для отраслей экономики; • счета для отдельных экономических операций; • счета для экономики в целом (консолидированные счета).

Построение счетов проводится на основе следующей информации о результатах экономической деятельности страны за год: 1) выпуск товаров и услуг в основных ценах; 2) промежуточное потребление; 3) налоги на продукты и импорт; 4) субсидии на продукты и импорт (-); 5) оплата труда наемных работников; 6) налоги на производство и импорт; 7) субсидии на производство и импорт (-); 8) доходы от собственности, полученные от «остального мира» ; 9) доходы от собственности, переданные «остальному миру» ; 10) текущие трансферты, полученные от «остального мира» ; 11) текущие трансферты, переданные «остальному миру» ; 12) расходы на конечное потребление; 13) валовое сбережение; 14) валовое накопление; 15) импорт товаров и услуг; 16) экспорт товаров и услуг; 17) статистическое расхождение; 18) валовое накопление основного капитала; 19) изменение запасов материальных оборотных средств; 20) капитальные трансферты, полученные от «остального мира» ; 21) капитальные трансферты, переданные «остальному миру» .

Построение счетов проводится на основе следующей информации о результатах экономической деятельности страны за год: 1) выпуск товаров и услуг в основных ценах; 2) промежуточное потребление; 3) налоги на продукты и импорт; 4) субсидии на продукты и импорт (-); 5) оплата труда наемных работников; 6) налоги на производство и импорт; 7) субсидии на производство и импорт (-); 8) доходы от собственности, полученные от «остального мира» ; 9) доходы от собственности, переданные «остальному миру» ; 10) текущие трансферты, полученные от «остального мира» ; 11) текущие трансферты, переданные «остальному миру» ; 12) расходы на конечное потребление; 13) валовое сбережение; 14) валовое накопление; 15) импорт товаров и услуг; 16) экспорт товаров и услуг; 17) статистическое расхождение; 18) валовое накопление основного капитала; 19) изменение запасов материальных оборотных средств; 20) капитальные трансферты, полученные от «остального мира» ; 21) капитальные трансферты, переданные «остальному миру» .

• • Текущие счета секторов счет производства; счет образования доходов; счет первичного распределения доходов; счет перераспределения доходов в денежной форме; счет использования располагаемого дохода в денежной форме; счет перераспределения доходов в натуральной форме; счет использования скорректированного располагаемого дохода.

• • Текущие счета секторов счет производства; счет образования доходов; счет первичного распределения доходов; счет перераспределения доходов в денежной форме; счет использования располагаемого дохода в денежной форме; счет перераспределения доходов в натуральной форме; счет использования скорректированного располагаемого дохода.

Счета для отраслей и операций Для отраслей • счет производства; • счет образования доходов. Для отдельных экономических операций • счет товаров и услуг; • счет сектора «Остальной мир»

Счета для отраслей и операций Для отраслей • счет производства; • счет образования доходов. Для отдельных экономических операций • счет товаров и услуг; • счет сектора «Остальной мир»

Сводные национальные счета • • • счет товаров и услуг; счет производства; счет образования (первичных) доходов; счет распределения первичных доходов; счет вторичного распределения доходов; счет использования национального располагаемого дохода; • счет операций с капиталом.

Сводные национальные счета • • • счет товаров и услуг; счет производства; счет образования (первичных) доходов; счет распределения первичных доходов; счет вторичного распределения доходов; счет использования национального располагаемого дохода; • счет операций с капиталом.

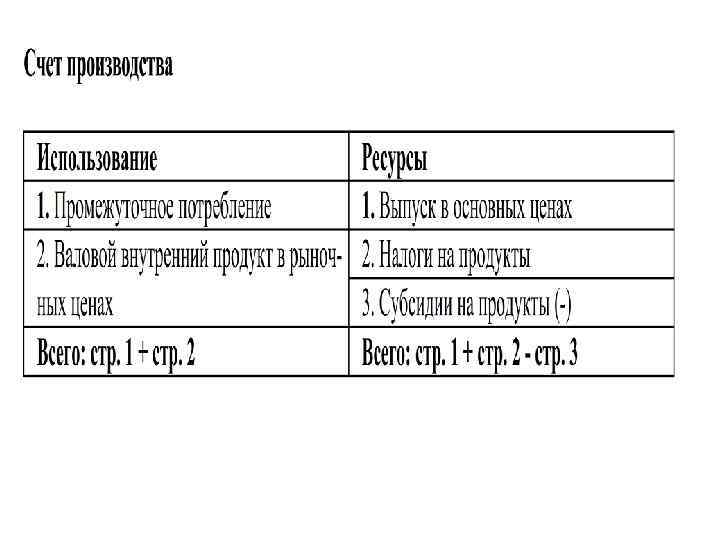

Балансирующие статьи национальных счетов Наименование счёта Балансирующая статья Счёт производства ВВП / ВДС Счёт образования доходов Валовая прибыль экономики / валовой смешанный доход Счёт распределения первичных доходов Счёт вторичного распределения доходов Счёт использования располагаемых доходов Счёт операций с капиталом Валовой национальный доход (ВНД) Валовой располагаемый доход (ВРНД) Валовое сбережение Чистое кредитование (заимствование)

Балансирующие статьи национальных счетов Наименование счёта Балансирующая статья Счёт производства ВВП / ВДС Счёт образования доходов Валовая прибыль экономики / валовой смешанный доход Счёт распределения первичных доходов Счёт вторичного распределения доходов Счёт использования располагаемых доходов Счёт операций с капиталом Валовой национальный доход (ВНД) Валовой располагаемый доход (ВРНД) Валовое сбережение Чистое кредитование (заимствование)

Счет образования доходов

Счет образования доходов

Счет распределения первичных доходов Использование Ресурсы 1. Доходы от собствен- 1. Валовая прибыль экономики и валовые смешанные доходы ности переданные (ВП/ВСД) «остальному миру» 2. ВНД – валовой национальный доход (для отрасли или сектора – сальдо первичных доходов) 2. Оплата труда наемных работников 3. Налоги на производство и импорт 4. Субсидии на производство и иморт (-) 5. Доходы от собственности, полученные от «остального мира» Всего: стр. 1 + стр. 2 Всего: 1+2+3 -4+5

Счет распределения первичных доходов Использование Ресурсы 1. Доходы от собствен- 1. Валовая прибыль экономики и валовые смешанные доходы ности переданные (ВП/ВСД) «остальному миру» 2. ВНД – валовой национальный доход (для отрасли или сектора – сальдо первичных доходов) 2. Оплата труда наемных работников 3. Налоги на производство и импорт 4. Субсидии на производство и иморт (-) 5. Доходы от собственности, полученные от «остального мира» Всего: стр. 1 + стр. 2 Всего: 1+2+3 -4+5

Счет вторичного распределения доходов Использование Ресурсы 1. Текущие трансферты переданные «остальному миру» 2. Валовой национальный располагаемый доход (ВНРД) Всего: 1+2 1. ВНД 2. Текущие трансферты, полученные от «остального мира» Всего: 1+2

Счет вторичного распределения доходов Использование Ресурсы 1. Текущие трансферты переданные «остальному миру» 2. Валовой национальный располагаемый доход (ВНРД) Всего: 1+2 1. ВНД 2. Текущие трансферты, полученные от «остального мира» Всего: 1+2

Счет использования национального располагаемого дохода Использование Ресурсы 1. Расходы на конечное 1. ВНРД потребление В том числе: Домашних хозяйств Государственных учреждений Некоммерческих организаций, обслуживающих домашние хозяйства 2. Валовое сбережение Всего: 1+2 Всего: 1

Счет использования национального располагаемого дохода Использование Ресурсы 1. Расходы на конечное 1. ВНРД потребление В том числе: Домашних хозяйств Государственных учреждений Некоммерческих организаций, обслуживающих домашние хозяйства 2. Валовое сбережение Всего: 1+2 Всего: 1

Счет операций с капиталом Изменение в активах Изменение в обязательствах и капитала чистой стоимости капитала 1. Валовое накопление 1. Валовое основного сбережение капитала 2. Капитальные трансферты, 2. Изменение запасов полученные от «остального материальных оборотных мира» средств 3. Капитальные трансферты, 3. Чистое кредитование (+), переданные «остальному чистое заимствование (-) миру» (-) и статистическое расхождение Всего: 1+2+3 Всего: 1+2 -3

Счет операций с капиталом Изменение в активах Изменение в обязательствах и капитала чистой стоимости капитала 1. Валовое накопление 1. Валовое основного сбережение капитала 2. Капитальные трансферты, 2. Изменение запасов полученные от «остального материальных оборотных мира» средств 3. Капитальные трансферты, 3. Чистое кредитование (+), переданные «остальному чистое заимствование (-) миру» (-) и статистическое расхождение Всего: 1+2+3 Всего: 1+2 -3

Счет товаров и услуг Использование Ресурсы 1. Промежуточное потребление 2. Расходы на конечное потребление 3. Валовое накопление 4. Экспорт товаров и услуг 5. Статистическое расхождение (+/-) 1. Выпуск в основных ценах 2. Импорт товаров и услуг 3. Субсидии на продукты Всего: (1) + (2) + (3) + (4) + (5) Всего: (1) + (2) - (3)

Счет товаров и услуг Использование Ресурсы 1. Промежуточное потребление 2. Расходы на конечное потребление 3. Валовое накопление 4. Экспорт товаров и услуг 5. Статистическое расхождение (+/-) 1. Выпуск в основных ценах 2. Импорт товаров и услуг 3. Субсидии на продукты Всего: (1) + (2) + (3) + (4) + (5) Всего: (1) + (2) - (3)

Сводный счет «остального мира» Использование Ресурсы Экспорт Выплаченные доходы от занятости и с капитала Доходы от работы по найму Доходы от предпринимательской деятельности и капитала Импорт Полученные доходы от занятости и капитала Доходы от работы по найму Доходы от предпринимательской деятельности и капитала Оплаченные трансферты Субсидии Прямые налоги Взносы в соцстрах Полученные трансферты Налоги на продукцию Взносы в соцстрах Выплата социальных пособий и т. п. Социальные пособия и т. д. Прочие текущие трансферты Изменение дебиторской задолженности Прочие текущие трансферты Трансферты активов Изменение кредиторской задолженности Статистическая погрешность Итого ресурсов Итого использования

Сводный счет «остального мира» Использование Ресурсы Экспорт Выплаченные доходы от занятости и с капитала Доходы от работы по найму Доходы от предпринимательской деятельности и капитала Импорт Полученные доходы от занятости и капитала Доходы от работы по найму Доходы от предпринимательской деятельности и капитала Оплаченные трансферты Субсидии Прямые налоги Взносы в соцстрах Полученные трансферты Налоги на продукцию Взносы в соцстрах Выплата социальных пособий и т. п. Социальные пособия и т. д. Прочие текущие трансферты Изменение дебиторской задолженности Прочие текущие трансферты Трансферты активов Изменение кредиторской задолженности Статистическая погрешность Итого ресурсов Итого использования

Использование 1. Экспорт продуктов и") Счет текущих операций (в текущих ценах, млн. долл. ) Использование 1. Экспорт продуктов и услуг В том числе: • товаров • материальных услуг • нематериальных услуг 2. Конечное потребление домашних хозяйств-нерезидентов на экономической территории 3. Оплата труда работников-резидентов нанимателями-нерезидентами 4. Субсидии на производство и импорт, полученные от "остального мира" 5. Доходы от собственности и предпринимательский доход, полученные от "остального мира" 6. Текущие трансферты, полученные от "остального мира" Ресурсы 1. Импорт продуктов и услуг В том числе: • товаров • материальных услуг • нематериальных услуг 2. Конечное потребление домашних хозяйств-резидентов за рубежом 3. Оплата труда работниковнерезидентов нанимателямирезидентами 4. Налоги на производство и импорт, уплаченные "остальному миру" 5. Доходы от собственности и предпринимательский доход, переданные "остальному миру" 6. Текущие трансферты, переданные "остальному миру" 7. Сальдо текущих операций с

Счет текущих операций (в текущих ценах, млн. долл. ) Использование 1. Экспорт продуктов и услуг В том числе: • товаров • материальных услуг • нематериальных услуг 2. Конечное потребление домашних хозяйств-нерезидентов на экономической территории 3. Оплата труда работников-резидентов нанимателями-нерезидентами 4. Субсидии на производство и импорт, полученные от "остального мира" 5. Доходы от собственности и предпринимательский доход, полученные от "остального мира" 6. Текущие трансферты, полученные от "остального мира" Ресурсы 1. Импорт продуктов и услуг В том числе: • товаров • материальных услуг • нематериальных услуг 2. Конечное потребление домашних хозяйств-резидентов за рубежом 3. Оплата труда работниковнерезидентов нанимателямирезидентами 4. Налоги на производство и импорт, уплаченные "остальному миру" 5. Доходы от собственности и предпринимательский доход, переданные "остальному миру" 6. Текущие трансферты, переданные "остальному миру" 7. Сальдо текущих операций с