Tema_1._Sistema_nacionalqnyh_shetov.ppt

- Количество слайдов: 34

Тема 1. Система национальных счетов

Тема 1. Система национальных счетов

— это логически последовательная, гармонизированная и целостная совокупность макроэкономических счетов,") Система национальных счетов (СНС) — это логически последовательная, гармонизированная и целостная совокупность макроэкономических счетов, балансов активов и пассивов, а также таблиц, в основе которых лежит ряд согласованных на международном уровне понятий, определений, классификаций и правил учета.

Система национальных счетов (СНС) — это логически последовательная, гармонизированная и целостная совокупность макроэкономических счетов, балансов активов и пассивов, а также таблиц, в основе которых лежит ряд согласованных на международном уровне понятий, определений, классификаций и правил учета.

оборота Основные элементы экономического оборота: объекты, субъекты, операции. • Объекты –") Концепция хозяйственного (экономического) оборота Основные элементы экономического оборота: объекты, субъекты, операции. • Объекты – продукты, услуги, денежные средства и др. носители стоимости • Субъекты – хозяйствующие единицы, вступающие в товарно денежные отношения • Операции – действия, посредством которых осуществляется движение объектов ЭД от одного субъекта к другому

Концепция хозяйственного (экономического) оборота Основные элементы экономического оборота: объекты, субъекты, операции. • Объекты – продукты, услуги, денежные средства и др. носители стоимости • Субъекты – хозяйствующие единицы, вступающие в товарно денежные отношения • Операции – действия, посредством которых осуществляется движение объектов ЭД от одного субъекта к другому

История создания международных стандартов СНС 1947 г. – доклад ООН о важней принципах национального счетоводства (Р. Стоун); 1951 г. – «Упрощённая СНС» , доклад Организации европейского экономического сотрудничества (ОЕЭС); 1952 г. – «Стандартная СНС» ОЕЭС; 1953 г. – I стандарт ООН «Система национальных счетов и вспомогательные таблицы» (Р. Стоун); 1968 г. II стандарт ООН «Голубая книга» (Р. Стоун, Н. Айдинов); 1970, 1979 гг. – I и II версии Европейской системы нацио нальных счетов; 1993 г. III стандарт ООН (последняя версия: СНС 93); 1995 г. – Европейская система национального счетоводства (ЕСНС 95).

История создания международных стандартов СНС 1947 г. – доклад ООН о важней принципах национального счетоводства (Р. Стоун); 1951 г. – «Упрощённая СНС» , доклад Организации европейского экономического сотрудничества (ОЕЭС); 1952 г. – «Стандартная СНС» ОЕЭС; 1953 г. – I стандарт ООН «Система национальных счетов и вспомогательные таблицы» (Р. Стоун); 1968 г. II стандарт ООН «Голубая книга» (Р. Стоун, Н. Айдинов); 1970, 1979 гг. – I и II версии Европейской системы нацио нальных счетов; 1993 г. III стандарт ООН (последняя версия: СНС 93); 1995 г. – Европейская система национального счетоводства (ЕСНС 95).

Основные понятия, категории и структура СНС Система национальных счетов представляет экономику в виде институциональных единиц, связанных между собой экономическими операциями. Институциональные единицы — это хозяйствующие субъекты, обладающие автономией в принятии экономических решений по всем вопросам хозяйственной деятельности. Существуют дна типа институциональных единиц: • юридические лица — предприятия, корпорации, квазикорпорации (единицы, сходные с корпорациями, но формально не имеющие их статуса), государственные учреждения, банки и страховые компании, общественные организации и др. ; • домашние хозяйства (рассматриваются как институциональные единицы, так как самостоятельно принимают экономические решения).

Основные понятия, категории и структура СНС Система национальных счетов представляет экономику в виде институциональных единиц, связанных между собой экономическими операциями. Институциональные единицы — это хозяйствующие субъекты, обладающие автономией в принятии экономических решений по всем вопросам хозяйственной деятельности. Существуют дна типа институциональных единиц: • юридические лица — предприятия, корпорации, квазикорпорации (единицы, сходные с корпорациями, но формально не имеющие их статуса), государственные учреждения, банки и страховые компании, общественные организации и др. ; • домашние хозяйства (рассматриваются как институциональные единицы, так как самостоятельно принимают экономические решения).

Экономическая территория — это территория, административно управляемая правительством страны, в пределах которой лица, товары и деньги свободно перемещаются. Институциональные единицы, связанные с экономической территорией страны экономическим интересом в течение относительно длительного периода (обычно год или более), являются нерезидентами. На практике резидентами данной страны выступают все юридические лица, функционирующие на ее территории, независимо от того, контролируются они иностранным капиталом или нет. Понятие резидента не связано с понятием национальности или гражданства. Национальная экономика охватывает деятельность резидентов независимо от их местонахождения (на территории данной страны или за ее пределами). Например, строительные бригады, временно работающие в других странах, рассматриваются как резиденты страны, из которой они прибыли. Внутренняя экономика учитывает деятельность на экономической территории страны как резидентов, так и нерезидентов.

Экономическая территория — это территория, административно управляемая правительством страны, в пределах которой лица, товары и деньги свободно перемещаются. Институциональные единицы, связанные с экономической территорией страны экономическим интересом в течение относительно длительного периода (обычно год или более), являются нерезидентами. На практике резидентами данной страны выступают все юридические лица, функционирующие на ее территории, независимо от того, контролируются они иностранным капиталом или нет. Понятие резидента не связано с понятием национальности или гражданства. Национальная экономика охватывает деятельность резидентов независимо от их местонахождения (на территории данной страны или за ее пределами). Например, строительные бригады, временно работающие в других странах, рассматриваются как резиденты страны, из которой они прибыли. Внутренняя экономика учитывает деятельность на экономической территории страны как резидентов, так и нерезидентов.

Из понятия «производство» исключаются: • бесплатные домашние услуги — уборка и техническое обслуживание жилья, включая мелкий ремонт; обслуживание предметов длительного пользования, используемых для потребительских нужд; приготовление и подача пищи; уход за больными, детьми и т. д. ; • деятельность, результаты которой не являются ее целью, т. е. побочные продукты процессов производства, которые могут оказать воздействие на другие институциональные единицы помимо потребителей продукта. Основными примерами такой деятельности могут служить выброс загрязнителей, образование мусора и т. п. (К этой категории могут быть также отнесены взятки и вымогательства в связи с поставкой товаров и услуг; кража продукции до того, как производители доставят ее покупателю, и пр. ).

Из понятия «производство» исключаются: • бесплатные домашние услуги — уборка и техническое обслуживание жилья, включая мелкий ремонт; обслуживание предметов длительного пользования, используемых для потребительских нужд; приготовление и подача пищи; уход за больными, детьми и т. д. ; • деятельность, результаты которой не являются ее целью, т. е. побочные продукты процессов производства, которые могут оказать воздействие на другие институциональные единицы помимо потребителей продукта. Основными примерами такой деятельности могут служить выброс загрязнителей, образование мусора и т. п. (К этой категории могут быть также отнесены взятки и вымогательства в связи с поставкой товаров и услуг; кража продукции до того, как производители доставят ее покупателю, и пр. ).

Таким образом, помимо производства продукции и услуг в рамках законной и учитываемой деятельности, в соответствии с методологией ООН (1993 г. ) в составе производственной деятельности должны быть учтены: • незаконное производство • скрытое производство и подпольная экономика.

Таким образом, помимо производства продукции и услуг в рамках законной и учитываемой деятельности, в соответствии с методологией ООН (1993 г. ) в составе производственной деятельности должны быть учтены: • незаконное производство • скрытое производство и подпольная экономика.

Рис. 1. Виды экономической деятельности

Рис. 1. Виды экономической деятельности

Основные классификации СНС Для расчета обобщающих макроэкономических показателей необходим большой объем различной информации о происходящих экономических процессах, что вызвало необходимость разработки соответствующих классификаций. В СНС важнейшими являются следующие классификации: • институциональных единиц по секторам экономики; • отраслей экономики; • экономических операций; • активов и пассивов; • товаров и услуг; • расходов органов государственного управления по назначению; • налогов и субсидий.

Основные классификации СНС Для расчета обобщающих макроэкономических показателей необходим большой объем различной информации о происходящих экономических процессах, что вызвало необходимость разработки соответствующих классификаций. В СНС важнейшими являются следующие классификации: • институциональных единиц по секторам экономики; • отраслей экономики; • экономических операций; • активов и пассивов; • товаров и услуг; • расходов органов государственного управления по назначению; • налогов и субсидий.

Институциональные секторы экономики представляют собой группы институциональных единиц, однородных с точки зрения выполняемых ими функций в экономическом процессе и способа финансирования затрат. С позиции этих двух критериев СНС различает следующие секторы: 1) нефинансовые предприятия, корпорации и квазикорпорации, т. е. структуры, занятые производством товаров и услуг, за исключением финансовых услуг; 2) финансовые корпорации и квазикорпорации; 3) органы государственного управления; 4) домашние хозяйства; 5) некоммерческие организации, обслуживающие домашние хозяйства; 6) внешнеэкономические связи ( «остальной мир» ).

Институциональные секторы экономики представляют собой группы институциональных единиц, однородных с точки зрения выполняемых ими функций в экономическом процессе и способа финансирования затрат. С позиции этих двух критериев СНС различает следующие секторы: 1) нефинансовые предприятия, корпорации и квазикорпорации, т. е. структуры, занятые производством товаров и услуг, за исключением финансовых услуг; 2) финансовые корпорации и квазикорпорации; 3) органы государственного управления; 4) домашние хозяйства; 5) некоммерческие организации, обслуживающие домашние хозяйства; 6) внешнеэкономические связи ( «остальной мир» ).

Состав и функции секторов Сектор Состав сектора Основ. функция Нефинансов ые предприятия Нефин. предприятия разл. Производство товаров форм собственности нефинансовых услуг Финансовые учреждения Коммерческие кредитные и Фин. операции на коммер страховые учреждения ческой основе и страхование и Государствен Гос. учреждения; госуд. Предост. нерыноч. услуг для ные внебюджетные фонды инд. и коллект. польз я; учреждения перераспред е нац. дохода и богатства Домашние хозяйства Физ. лица; некорпоратив. Потребление рез тов деят ти предпр я (лич. подс. хозяй всех секторов; предпринима ства, ПБОЮЛ) тельство без создания ЮЛ НКО, обслу Обществ. орг ции; просоюз. Нерыноч. услуги для индивид х жив. домаш. орг ции; политические и коллект. потребностей хозяйства партии и др. особых групп дом. хозяйств

Состав и функции секторов Сектор Состав сектора Основ. функция Нефинансов ые предприятия Нефин. предприятия разл. Производство товаров форм собственности нефинансовых услуг Финансовые учреждения Коммерческие кредитные и Фин. операции на коммер страховые учреждения ческой основе и страхование и Государствен Гос. учреждения; госуд. Предост. нерыноч. услуг для ные внебюджетные фонды инд. и коллект. польз я; учреждения перераспред е нац. дохода и богатства Домашние хозяйства Физ. лица; некорпоратив. Потребление рез тов деят ти предпр я (лич. подс. хозяй всех секторов; предпринима ства, ПБОЮЛ) тельство без создания ЮЛ НКО, обслу Обществ. орг ции; просоюз. Нерыноч. услуги для индивид х жив. домаш. орг ции; политические и коллект. потребностей хозяйства партии и др. особых групп дом. хозяйств

в СНС создана в соответствии с Международной стандартной классификацией") Отраслевая классификация (классификация отраслей экономики) в СНС создана в соответствии с Международной стандартной классификацией всех видов экономической деятельности по отраслям народного хозяйства (МСОК). Отрасль определяется как совокупность заведений с однородным производством, например: сельское хозяйство, транспорт, связь, промышленное производство и др. В соответствии с этим стандартом единицей классификации отраслей экономики является заведение — относительно однородное с точки зрения производимой продукции, применяемой технологии и структуры затрат и находящееся в одном месте предприятие (или его часть), по которому может быть получена информация о его затратах и продукции.

Отраслевая классификация (классификация отраслей экономики) в СНС создана в соответствии с Международной стандартной классификацией всех видов экономической деятельности по отраслям народного хозяйства (МСОК). Отрасль определяется как совокупность заведений с однородным производством, например: сельское хозяйство, транспорт, связь, промышленное производство и др. В соответствии с этим стандартом единицей классификации отраслей экономики является заведение — относительно однородное с точки зрения производимой продукции, применяемой технологии и структуры затрат и находящееся в одном месте предприятие (или его часть), по которому может быть получена информация о его затратах и продукции.

Другой важной классификацией СНС является классификация экономических операций. Различают следующие виды экономических операций: • с товарами и услугами (производство и использование на различные цели товаров и услуг); • с доходами (распределение и перераспределение доходов); • с финансовыми инструментами (приобретение финансовых активов, принятие финансовых обязательств, например займы, кредиты, прирост депозитов в банках и пр. ); • прочие (изменение активов в результате экстраординарных событий (пожары, наводнения, катастрофы и др. );

Другой важной классификацией СНС является классификация экономических операций. Различают следующие виды экономических операций: • с товарами и услугами (производство и использование на различные цели товаров и услуг); • с доходами (распределение и перераспределение доходов); • с финансовыми инструментами (приобретение финансовых активов, принятие финансовых обязательств, например займы, кредиты, прирост депозитов в банках и пр. ); • прочие (изменение активов в результате экстраординарных событий (пожары, наводнения, катастрофы и др. );

В зависимости от метода реализации различают следующие экономические операции: • на компенсационной основе, когда поток благ, услуг или денег вызывает встречный поток благ, услуг или денег (к этому виду относится большая часть экономических операций); • трансферты — операции, при которых потоку благ, услуг или денег не противостоит встречный поток благ, услуг или денег. Трансферты подразделяются на текущие (предназначенные на финансирование текущих расходов) и капитальные (идущие на финансирование капиталовложений).

В зависимости от метода реализации различают следующие экономические операции: • на компенсационной основе, когда поток благ, услуг или денег вызывает встречный поток благ, услуг или денег (к этому виду относится большая часть экономических операций); • трансферты — операции, при которых потоку благ, услуг или денег не противостоит встречный поток благ, услуг или денег. Трансферты подразделяются на текущие (предназначенные на финансирование текущих расходов) и капитальные (идущие на финансирование капиталовложений).

В СНС предусматривается также классификация активов. Они подразделяются на нефинансовые и финансовые, произведенные и непроизведенные, материальные и нематериальные. Группы активов регистрируются в особых счетах — балансах активов и пассивов. Классификация товаров и услуг в СНС соответствует Международной центральной классификации продуктов, одобренной Статистической комиссией ООН в 1993 г. Классификация расходов органов государственного управления предполагает их разграничение по назначению на общее управление, оборону, просвещение, здравоохранение и т. п. Эта классифи кация позволяет разделить потребление органов государственного управления на коллективное и индивидуальное.

В СНС предусматривается также классификация активов. Они подразделяются на нефинансовые и финансовые, произведенные и непроизведенные, материальные и нематериальные. Группы активов регистрируются в особых счетах — балансах активов и пассивов. Классификация товаров и услуг в СНС соответствует Международной центральной классификации продуктов, одобренной Статистической комиссией ООН в 1993 г. Классификация расходов органов государственного управления предполагает их разграничение по назначению на общее управление, оборону, просвещение, здравоохранение и т. п. Эта классифи кация позволяет разделить потребление органов государственного управления на коллективное и индивидуальное.

Еще одна классификация СНС — классификация налогов и субсидий. В СНС различают: • налоги на продукты (налог на добавленную стоимость (НДС), акцизы, налог на продажу и др. ); • прочие налоги на производство (налог на землю, здания, основные фонды, фонд заработной платы); . Взятые вместе, налоги на продукты и прочие налоги на производство образуют налоги на производство и импорт. Налоги в СНС разделены на две группы: • текущие (уплачиваемые регулярно); • капитальные (единовременные). Платежи из бюджета предприятиям, имеющие целью возместить убытки, возникающие вследствие политики цен, а также производимые для оказания воздействия на уровень производства, называются субсидиями.

Еще одна классификация СНС — классификация налогов и субсидий. В СНС различают: • налоги на продукты (налог на добавленную стоимость (НДС), акцизы, налог на продажу и др. ); • прочие налоги на производство (налог на землю, здания, основные фонды, фонд заработной платы); . Взятые вместе, налоги на продукты и прочие налоги на производство образуют налоги на производство и импорт. Налоги в СНС разделены на две группы: • текущие (уплачиваемые регулярно); • капитальные (единовременные). Платежи из бюджета предприятиям, имеющие целью возместить убытки, возникающие вследствие политики цен, а также производимые для оказания воздействия на уровень производства, называются субсидиями.

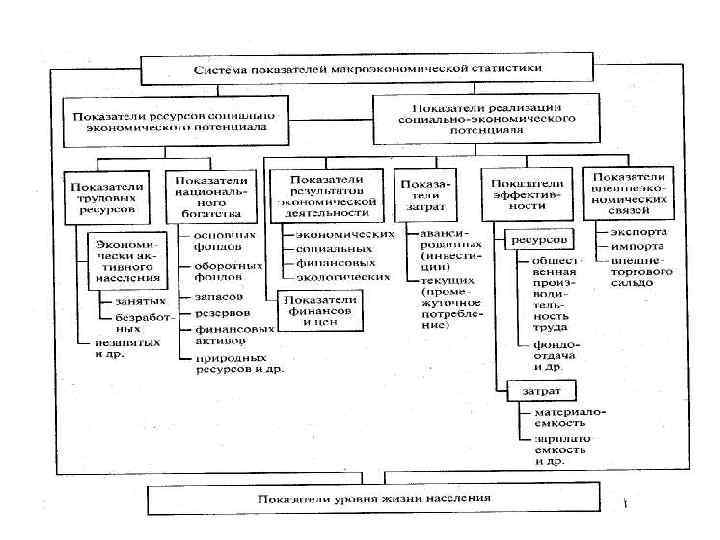

Классификация счетов Состояние развития экономики страны, изучение ее динамики и прогнозирование на будущее базируются на системе макроэкономических показателей — суммарных статистических величин, которые характеризуют результаты функционирования отраслей, секторов и экономики в целом. Эти показатели образуют систему взаимосвязанных индикаторов, которые раскрывают разные стороны экономического процесса, дополняют друга и объединяются в блоки по стадиям экономического кругооборота: ■ производство продуктов и услуг (или просто производство); ■ образование, распределение и перераспределение доходов (или первичное и вторичное распределение доходов); ■ конечное использование доходов; ■ финансовые результаты

Классификация счетов Состояние развития экономики страны, изучение ее динамики и прогнозирование на будущее базируются на системе макроэкономических показателей — суммарных статистических величин, которые характеризуют результаты функционирования отраслей, секторов и экономики в целом. Эти показатели образуют систему взаимосвязанных индикаторов, которые раскрывают разные стороны экономического процесса, дополняют друга и объединяются в блоки по стадиям экономического кругооборота: ■ производство продуктов и услуг (или просто производство); ■ образование, распределение и перераспределение доходов (или первичное и вторичное распределение доходов); ■ конечное использование доходов; ■ финансовые результаты

Счета СНС Группы счетов: • счета для секторов экономики; • счета для отраслей экономики; • счета для отдельных экономических операций; • счета для экономики в целом (консолидированные счета).

Счета СНС Группы счетов: • счета для секторов экономики; • счета для отраслей экономики; • счета для отдельных экономических операций; • счета для экономики в целом (консолидированные счета).

Построение счетов проводится на основе следующей информации о результатах экономической деятельности страны за год: 1) выпуск товаров и услуг в основных ценах; 2) промежуточное потребление; 3) налоги на продукты и импорт; 4) субсидии на продукты и импорт ( ); 5) оплата труда наемных работников; 6) налоги на производство и импорт; 7) субсидии на производство и импорт ( ); 8) доходы от собственности, полученные от «остального мира» ; 9) доходы от собственности, переданные «остальному миру» ; 10) текущие трансферты, полученные от «остального мира» ; 11) текущие трансферты, переданные «остальному миру» ; 12) расходы на конечное потребление; 13) валовое сбережение; 14) валовое накопление; 15) импорт товаров и услуг; 16) экспорт товаров и услуг; 17) статистическое расхождение; 18) валовое накопление основного капитала; 19) изменение запасов материальных оборотных средств; 20) капитальные трансферты, полученные от «остального мира» ; 21) капитальные трансферты, переданные «остальному миру» .

Построение счетов проводится на основе следующей информации о результатах экономической деятельности страны за год: 1) выпуск товаров и услуг в основных ценах; 2) промежуточное потребление; 3) налоги на продукты и импорт; 4) субсидии на продукты и импорт ( ); 5) оплата труда наемных работников; 6) налоги на производство и импорт; 7) субсидии на производство и импорт ( ); 8) доходы от собственности, полученные от «остального мира» ; 9) доходы от собственности, переданные «остальному миру» ; 10) текущие трансферты, полученные от «остального мира» ; 11) текущие трансферты, переданные «остальному миру» ; 12) расходы на конечное потребление; 13) валовое сбережение; 14) валовое накопление; 15) импорт товаров и услуг; 16) экспорт товаров и услуг; 17) статистическое расхождение; 18) валовое накопление основного капитала; 19) изменение запасов материальных оборотных средств; 20) капитальные трансферты, полученные от «остального мира» ; 21) капитальные трансферты, переданные «остальному миру» .

• • Текущие счета секторов счет производства; счет образования доходов; счет первичного распределения доходов; счет перераспределения доходов в денежной форме; счет использования располагаемого дохода в денежной форме; счет перераспределения доходов в натуральной форме; счет использования скорректированного располагаемого дохода.

• • Текущие счета секторов счет производства; счет образования доходов; счет первичного распределения доходов; счет перераспределения доходов в денежной форме; счет использования располагаемого дохода в денежной форме; счет перераспределения доходов в натуральной форме; счет использования скорректированного располагаемого дохода.

Счета для отраслей и операций Для отраслей • счет производства; • счет образования доходов. Для отдельных экономических операций • счет товаров и услуг; • счет сектора «Остальной мир»

Счета для отраслей и операций Для отраслей • счет производства; • счет образования доходов. Для отдельных экономических операций • счет товаров и услуг; • счет сектора «Остальной мир»

Сводные национальные счета • • • счет товаров и услуг; счет производства; счет образования (первичных) доходов; счет распределения первичных доходов; счет вторичного распределения доходов; счет использования национального располагаемого дохода; • счет операций с капиталом.

Сводные национальные счета • • • счет товаров и услуг; счет производства; счет образования (первичных) доходов; счет распределения первичных доходов; счет вторичного распределения доходов; счет использования национального располагаемого дохода; • счет операций с капиталом.

Балансирующие статьи национальных счетов Наименование счёта Балансирующая статья Счёт производства ВВП / ВДС Счёт образования доходов Валовая прибыль экономики / валовой смешанный доход Счёт распределения первичных доходов Счёт вторичного распределения доходов Счёт использования располагаемых доходов Счёт операций с капиталом Валовой национальный доход (ВНД) Валовой располагаемый доход (ВРНД) Валовое сбережение Чистое кредитование (заимствование)

Балансирующие статьи национальных счетов Наименование счёта Балансирующая статья Счёт производства ВВП / ВДС Счёт образования доходов Валовая прибыль экономики / валовой смешанный доход Счёт распределения первичных доходов Счёт вторичного распределения доходов Счёт использования располагаемых доходов Счёт операций с капиталом Валовой национальный доход (ВНД) Валовой располагаемый доход (ВРНД) Валовое сбережение Чистое кредитование (заимствование)

Счет образования доходов

Счет образования доходов

Счет распределения первичных доходов Использование Ресурсы 1. Доходы от собствен 1. Валовая прибыль экономики и валовые смешанные доходы ности переданные (ВП/ВСД) «остальному миру» 2. ВНД – валовой национальный доход (для отрасли или сектора – сальдо первичных доходов) 2. Оплата труда наемных работников 3. Налоги на производство и импорт 4. Субсидии на производство и иморт ( ) 5. Доходы от собственности, полученные от «остального мира» Всего: стр. 1 + стр. 2 Всего: 1+2+3 4+5

Счет распределения первичных доходов Использование Ресурсы 1. Доходы от собствен 1. Валовая прибыль экономики и валовые смешанные доходы ности переданные (ВП/ВСД) «остальному миру» 2. ВНД – валовой национальный доход (для отрасли или сектора – сальдо первичных доходов) 2. Оплата труда наемных работников 3. Налоги на производство и импорт 4. Субсидии на производство и иморт ( ) 5. Доходы от собственности, полученные от «остального мира» Всего: стр. 1 + стр. 2 Всего: 1+2+3 4+5

Счет вторичного распределения доходов Использование Ресурсы 1. Текущие трансферты переданные «остальному миру» 2. Валовой национальный располагаемый доход (ВНРД) Всего: 1+2 1. ВНД 2. Текущие трансферты, полученные от «остального мира» Всего: 1+2

Счет вторичного распределения доходов Использование Ресурсы 1. Текущие трансферты переданные «остальному миру» 2. Валовой национальный располагаемый доход (ВНРД) Всего: 1+2 1. ВНД 2. Текущие трансферты, полученные от «остального мира» Всего: 1+2

Счет использования национального располагаемого дохода Использование Ресурсы 1. Расходы на конечное 1. ВНРД потребление В том числе: Домашних хозяйств Государственных учреждений Некоммерческих организаций, обслуживающих домашние хозяйства 2. Валовое сбережение Всего: 1+2 Всего: 1

Счет использования национального располагаемого дохода Использование Ресурсы 1. Расходы на конечное 1. ВНРД потребление В том числе: Домашних хозяйств Государственных учреждений Некоммерческих организаций, обслуживающих домашние хозяйства 2. Валовое сбережение Всего: 1+2 Всего: 1

Счет операций с капиталом Изменение в активах Изменение в обязательствах и капитала чистой стоимости капитала 1. Валовое накопление 1. Валовое основного сбережение капитала 2. Капитальные трансферты, 2. Изменение запасов полученные от «остального материальных оборотных мира» средств 3. Капитальные трансферты, 3. Чистое кредитование (+), переданные «остальному чистое заимствование ( ) миру» ( ) и статистическое расхождение Всего: 1+2+3 Всего: 1+2 3

Счет операций с капиталом Изменение в активах Изменение в обязательствах и капитала чистой стоимости капитала 1. Валовое накопление 1. Валовое основного сбережение капитала 2. Капитальные трансферты, 2. Изменение запасов полученные от «остального материальных оборотных мира» средств 3. Капитальные трансферты, 3. Чистое кредитование (+), переданные «остальному чистое заимствование ( ) миру» ( ) и статистическое расхождение Всего: 1+2+3 Всего: 1+2 3

Счет товаров и услуг Использование Ресурсы 1. Промежуточное потребление 2. Расходы на конечное потребление 3. Валовое накопление 4. Экспорт товаров и услуг 5. Статистическое расхождение (+/ ) 1. Выпуск в основных ценах 2. Импорт товаров и услуг 3. Субсидии на продукты Всего: (1) + (2) + (3) + (4) + (5) Всего: (1) + (2) (3)

Счет товаров и услуг Использование Ресурсы 1. Промежуточное потребление 2. Расходы на конечное потребление 3. Валовое накопление 4. Экспорт товаров и услуг 5. Статистическое расхождение (+/ ) 1. Выпуск в основных ценах 2. Импорт товаров и услуг 3. Субсидии на продукты Всего: (1) + (2) + (3) + (4) + (5) Всего: (1) + (2) (3)

Сводный счет «остального мира» Использование Ресурсы Экспорт Выплаченные доходы от занятости и с капитала Доходы от работы по найму Доходы от предпринимательской деятельности и капитала Импорт Полученные доходы от занятости и капитала Доходы от работы по найму Доходы от предпринимательской деятельности и капитала Оплаченные трансферты Субсидии Прямые налоги Взносы в соцстрах Полученные трансферты Налоги на продукцию Взносы в соцстрах Выплата социальных пособий и т. п. Социальные пособия и т. д. Прочие текущие трансферты Изменение дебиторской задолженности Прочие текущие трансферты Трансферты активов Изменение кредиторской задолженности Статистическая погрешность Итого ресурсов Итого использования

Сводный счет «остального мира» Использование Ресурсы Экспорт Выплаченные доходы от занятости и с капитала Доходы от работы по найму Доходы от предпринимательской деятельности и капитала Импорт Полученные доходы от занятости и капитала Доходы от работы по найму Доходы от предпринимательской деятельности и капитала Оплаченные трансферты Субсидии Прямые налоги Взносы в соцстрах Полученные трансферты Налоги на продукцию Взносы в соцстрах Выплата социальных пособий и т. п. Социальные пособия и т. д. Прочие текущие трансферты Изменение дебиторской задолженности Прочие текущие трансферты Трансферты активов Изменение кредиторской задолженности Статистическая погрешность Итого ресурсов Итого использования

Использование 1. Экспорт продуктов и") Счет текущих операций (в текущих ценах, млн. долл. ) Использование 1. Экспорт продуктов и услуг В том числе: • товаров • материальных услуг • нематериальных услуг 2. Конечное потребление домашних хозяйств нерезидентов на экономической территории 3. Оплата труда работников резидентов нанимателями нерезидентами 4. Субсидии на производство и импорт, полученные от "остального мира" 5. Доходы от собственности и предпринимательский доход, полученные от "остального мира" 6. Текущие трансферты, полученные от "остального мира" Ресурсы 1. Импорт продуктов и услуг В том числе: • товаров • материальных услуг • нематериальных услуг 2. Конечное потребление домашних хозяйств резидентов за рубежом 3. Оплата труда работников нерезидентов нанимателями резидентами 4. Налоги на производство и импорт, уплаченные "остальному миру" 5. Доходы от собственности и предпринимательский доход, переданные "остальному миру" 6. Текущие трансферты, переданные "остальному миру" 7. Сальдо текущих операций с

Счет текущих операций (в текущих ценах, млн. долл. ) Использование 1. Экспорт продуктов и услуг В том числе: • товаров • материальных услуг • нематериальных услуг 2. Конечное потребление домашних хозяйств нерезидентов на экономической территории 3. Оплата труда работников резидентов нанимателями нерезидентами 4. Субсидии на производство и импорт, полученные от "остального мира" 5. Доходы от собственности и предпринимательский доход, полученные от "остального мира" 6. Текущие трансферты, полученные от "остального мира" Ресурсы 1. Импорт продуктов и услуг В том числе: • товаров • материальных услуг • нематериальных услуг 2. Конечное потребление домашних хозяйств резидентов за рубежом 3. Оплата труда работников нерезидентов нанимателями резидентами 4. Налоги на производство и импорт, уплаченные "остальному миру" 5. Доходы от собственности и предпринимательский доход, переданные "остальному миру" 6. Текущие трансферты, переданные "остальному миру" 7. Сальдо текущих операций с