Банковское право 1.pptx

- Количество слайдов: 54

Тема 1. Понятие и система банковского права. Тема 2. Понятие и правовое регулирование организации банковской системы. 2. 1 Правовой статус Центрального банка РФ 2. 1 Правовое организаций. положение кредитных

Тема Понятие и система банковского права.

банковское право совокупность правовых норм, регулирующих банковскую деятельность

ОБЪЕКТ ПРАВОВОГО РЕГУЛИРОВАНИЯ ОБЩЕСТВЕННЫЕ ОТНОШЕНИЯ, ВОЗНИКАЮЩИЕ В СФЕРЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ СУБЪЕКТЫ БАНКОВСКИХ ПРАВООТНОШЕНИЙ ФИЗИЧЕСКИЕ И ЮРИДИЧЕСКИЕ ЛИЦА

Специфика денежных отношений 1 группа ориентирована на извлечение прибыли Денежные отношения, характерные для коммерческих организаций: • отношения с потребителями банковских услуг, что является основой формирования финансовых ресурсов КО; • отношения, связанные с уплатой налогов и сборов в бюджеты и государственные внебюджетные фонды; • отношения внутри КО и с другими субъектами хозяйствования. направлена на 2 группа обслуживание наличного и безналичного оборота денежных средств в экономике денежные отношения, обусловленные спецификой деятельности КО в области денежного оборота: • КО перечисляют налоги и обязательные платежи в бюджеты разного уровня и государственные внебюджетные фонды по поручению клиентов; • осуществляют расчетно - кассовое обслуживание исполнения бюджетов; • выступают дилерами при размещении государственных и муниципальных ценных бумаг; • открывают и обслуживают текущие счета органов, осуществляющих исполнение бюджетов

самих банков и иных кредитных организаций регулирование")

задачи банковского права установление правового положения (статуса) самих банков и иных кредитных организаций регулирование публичных отношений банков, а также их частноправовые отношения с клиентами

Источники банковского права Конституция Российской Федерации Федеральные законы Федеральный закон «О Центральном банке Российской Федерации «Банке России) от 10. 07. 2002 г. № 86 -ФЗ (ред. 19. 10. 2011 г. ) Федеральный закон «О банках и банковской деятельности» от 2. 1990 г. № 395 -1 (в ред. 27. 01. 2012 ) Федеральный закон «О валютном регулировании и валютном контроле» от 31 мая 2001 года N 72 ( в ред. от 1 января 2012) Подзаконные правовые акты, издаваемые: Президентом РФ; Центральным Банком РФ Указы Нормативные акты Банка России постановления, распоряжения

2. Понятие и правовое регулирование организации банковской системы 2. 1. Правовой статус Центрального банка РФ 2. 1 Правовое положение кредитных организаций.

Банки и")

БАНКОВСКАЯ СИСТЕМА РФ Некоммерческая организация ЦЕНТРАЛЬНЫЙ 1 уровень БАНК РФ (Банк России) Банки и иные 2 уровень кредитные организации коммерческие организации Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счет собственных доходов, не отвечает по обязательствам государства, не имеет права кредитовать органы государственной власти субъектов РФ и местного самоуправления.

Конституционные основы банковской деятельности п. «ж» ст. 71 Конституции РФ - установление правовых основ единого рынка; - финансовое, валютное, кредитное, таможенное регулирование; - денежная эмиссия, основы ценовой политики; - федеральные экономические службы, включая федеральные банки.

Конституция ст. 106 обязательному рассмотрению в Совете Федерации подлежат принятые Государственной Думой федеральные законы по вопросам: а) федерального бюджета; б)федеральных налогов и сборов; в)финансового, валютного, кредитного, таможенного регулирования, денежной эмиссии.

- -защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам (Конституция РФ ст. 75); - развитие и укрепление банковской системы РФ; -обеспечение эффективного и бесперебойного функционирования системы расчетов. • разработка и проведение совместно с Правительством РФ единой государственной денежно-кредитной политики; • эмиссия наличных денег; • организация наличного денежного обращения и рефинансирования кредитных организаций; • установление правил осуществления расчетов и банковских операций в стране; • ФУНКЦИИ ЦБ Полномочия ЦБ РФ осуществление банковских операций и сделок предоставление кредитов; покупка и продажа государственных ценных бумаг на открытом рынке, иностранной валюты, драгоценных металлов; проведение расчетных, кассовых, депозитных операций; управление золотовалютными резервами; • государственная регистрация кредитных организаций, надзор за их деятельностью и т. д. ). др. операций на договорной и бесплатной основах

ВЫПОЛНЯЕТ ФУНКЦИИ Как организация, созданная для осуществления управленческих функций, Банк")

ЦЕНТРАЛЬНЫЙ БАНК (БАНК РОССИИ) ВЫПОЛНЯЕТ ФУНКЦИИ Как организация, созданная для осуществления управленческих функций, Банк России имеет три основные цели деятельности, закрепленные в законе: - защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; - развитие и укрепление банковской системы РФ; -обеспечение эффективного и бесперебойного функционирования системы расчетов. Как орган монетарной власти Банк России осуществляет следующие функции: - разрабатывает и проводит (во взаимодействии с Правительством РФ) единую государственную денежнокредитную политику, направленную на защиту и обеспечение устойчивости рубля; -осуществляет валютное регулирование и валютный контроль , включая операции по покупке и продаже иностранной валюты, определяет порядок расчетов с иностранными государствами; -- принимает участие в разработке прогноза платежного баланса и организует составление платежного баланса РФ; -проводит анализ и прогнозирование состояния экономики РФ в целом и по регионам. Прежде всего денежнокредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные, реализуя при этом задачу снижения инфляционных ожиданий. Как орган регулирования и надзора за деятельностью кредитных организаций Банк России выполняет следующие законодательно закрепленные за ним функции: - осуществляет государственную регистрацию кредитных организаций; - выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом; - осуществляет надзор за деятельностью КО с целью поддержания стабильности банковской системы, защиту интересов вкладчиков и кредиторов; - регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами; - является кредитором последней инстанции для к. КО, организует систему рефинансирования; - устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы.

Операции, осуществляемые ЦБ РФ - кредитование коммерческих банков в порядке рефинансирования; - расчетное и кассовое обслуживание правительства и других государственных органов; - переучет векселей и других денежных обязательств; - операции с ценными бумагами; - инкассацию, перевозку денежной наличности, валютных и других ценностей; - операции по управлению золотовалютными резервами, с иностранной валютой, драгоценными металлами и драгоценными камнями; - покупку, продажу и мену драгоценных металлов в виде слитков, самородков, монет, также драгоценных камней; - межбанковские расчеты; - прием ценностей на хранение; - денежные переводы и иные расчетные операции; - валютные операции; - банковские услуги правительствам иностранных государств, центральным банкам и финансовым органам этих стран, а также международным организациям; - посреднические услуги в качестве финансового агента правительства по распространению государственных ценных бумаг;

кредитные организации КОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ юридические лица ЛИЦЕНЗИЯ РФ БАНК небанковская кредитная организация В ФОРМЕ ХОЗЯЙСТВЕННОГО ОБЩЕСТВА

БАНК имеет исключительное право осуществлять в совокупности ВСЕ банковские операции НЕБАНКОВСКАЯ КРЕДИТНАЯ ОРГАНИЗАЦИЯ имеет право осуществлять отдельные банковские операции, допустимые сочетания которых устанавливаются Банком России Положение ЦБР от 21. 09. 2001 г. № 153 -П «Об особенностях Пруденциального регулирования деятельности небанковских кредитных организаций, Осуществляющих депозитные и кредитные операции» (с изм. от 1, 16. 12. 2003 г. )

привлечение во вклады")

БАНКОВСКИЕ ОПЕРАЦИИ (ст. 5 ФЗ О банках и банк. д-ти. ) привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц осуществление переводов денежных средств по поручению физических и юридических лиц, в т. ч. банков-корреспондентов, по их банковским счетам; инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; купля-продажа иностранной валюты в наличной и безналичной формах; привлечение во вклады и размещение драгоценных металлов; выдача банковских гарантий; осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Факторинг – разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента. Суть: фактор-фирма приобретает у клиентов право на взыскание долгов и частично оплачивает клиентам требования к их должникам, возвращая долги в размере 70 -90% до наступления срока их оплаты должником. Остальная часть долга за вычетом % возвращается клиентам после погашения должником всего долга. В результате клиент фактор-фирмы получает возможность быстрее возвратить долги, за что он оплачивает фактор - фирме %. Форфейтинг (франц. –целиком, общей суммой) – кредитование экспорта путем покупки коммерческих векселей без оборота на продавца. Банк (форвейтор) выкупает у экспортера (продавца) денежное обязательство импортера (покупателя) оплатить купленный им товар сразу после поставки и сам производит досрочную, полную или частичную оплату стоимости товара экспортеру).

НЕБАНКОВСКИЕ КРЕДИТНЫЕ ОРГАНИЗАЦИИ - организации, созданные для осуществления расчетов на рынке ценных бумаг; - клиринговые учреждения

Кредитные организации выполняют ОПЕРАЦИИ, присущие любой коммерческой организации - формирование уставного фонда; - приобретение основных средств и нематериальных активов; - начисление амортизации; - зачисление и списание денежных средств со своих счетов в банках и др. ); специфические операции, связанные с обслуживанием денежного оборота, осуществлением операций на финансовом рынке, таких как расчетно-кассовые, депозитные, ссудные, учетные, эмиссионные и др. (привлечение и размещение денежных средств юридических и физических лиц, открытие и ведение счетов; осуществление расчетов по поручению клиентов; кассовое обслуживание; предоставление сейфов для хранения документов и ценностей; операции с иностранными валютами, драгоценными металлами и ценными бумагами; доверительное управление средствами клиентов; выдача гарантий и поручительств за третьих лиц; консультационное обслуживание; лизинговые, факторинговые, форфейтинговые и др.

заявившая себя в качестве центра взаимных")

Клиринговое учреждение - • организация (ю. л. ) заявившая себя в качестве центра взаимных расчетов, которой на основании лицензии, выдаваемой ЦБ РФ, предоставлено право осуществлять расчетные (клиринговые) операции, а также ограниченное количество банковских операций, поддерживающих выполнение клиринга. Основные цели: -ускорение и оптимизация расчетов между банками и др. кредитными учреждениями РФ с другими государствами; -повышение достоверности и надежности расчетов; - развитие и обеспечение новых форм безналичных расчетов (чеков, векселей, кредитных карточек…); - наиболее рациональное использование временно свободных ресурсов банков; - внедрение современных международных технологий, стандартов, протоколов, постепенное вхождение в мировую банковскую систему; - создание современной информационной банковской структуры.

Особенности формирования и использования финансовых ресурсов кредитных организаций

Денежные отношения кредитные отношения часть денежных отношений, характеризующихся самостоятельным движением денег, когда деньги «меняют» владельца (Д - Д).

Особенности функциони -рования сферы кредитных отношений движение временно свободных денежных средств на возвратных и платных началах отличается рыночным характером функционирования, (предметом купли-продажи выступает право временного деньгами) пользования для обслуживания формируются особые организационноэкономические структуры - кредитные организации

Финансы кредитных организаций- это совокупность денежных перераспределительных отношений, связанных с формированием и использованием доходов, накоплений на основе оказания услуг, опосредующих процесс движения денежных средств в национальном хозяйстве.

особенности финансов кредитных организаций: высокая степень государственной регламентации ЦБ РФ устанавливает значение экономических нормативов, регулирующих размер собственных средств, устойчивость, платежеспособность и ликвидность баланса КО перераспределительный характер КО опосредуют процесс перераспределения финансовых ресурсов как на макро-, так и на микроэкономическом уровнях создание и функционирование системы резервов с целью обеспечения устойчивости и КО, и кредитной системы страны именно в КО хранятся все денежные средства юридических лиц, государства, сбережения граждан…

ПРИНЦИПЫ ФИНАНСОВ КРЕДИТНЫХ ОРГАНИЗАЦИЙ свободное распоряжение собственными денежными средствами в законодательно установленных рамках стремление к получению прибыли уклонение от риска предпочтение устойчивой и эффективной деятельности на длительную перспективу краткосрочным (локальным) результатам соблюдение установленных государством законодательных норм, экономических нормативов и других правил, регулирующих деятельность, ликвидность, финансовую устойчивость кредитных организаций

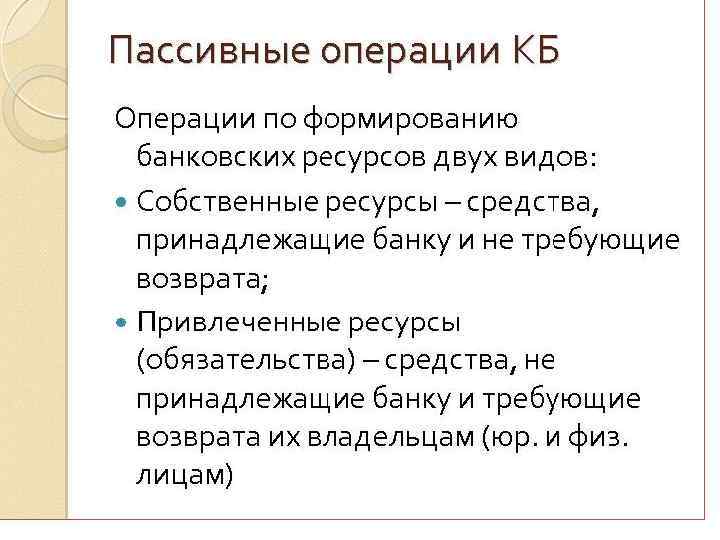

Финансовые ресурсы КО денежные доходы, накопления и поступления, являющиеся собственными для банков и небанковских кредитных организаций, т. е. это часть их собственных средств (капитала). Банковские ресурсы – совокупность средств, находящихся в распоряжении банка и используемых им для осуществления активных операций.

Отличительный признак финансовых ресурсов КО перераспределительный характер образования в результате операций по привлечению и размещению финансовых средств различных субъектов на денежном рынке, а также оказания последними разнообразных услуг.

заемные привлеченные средства • Уставный капитал; • -")

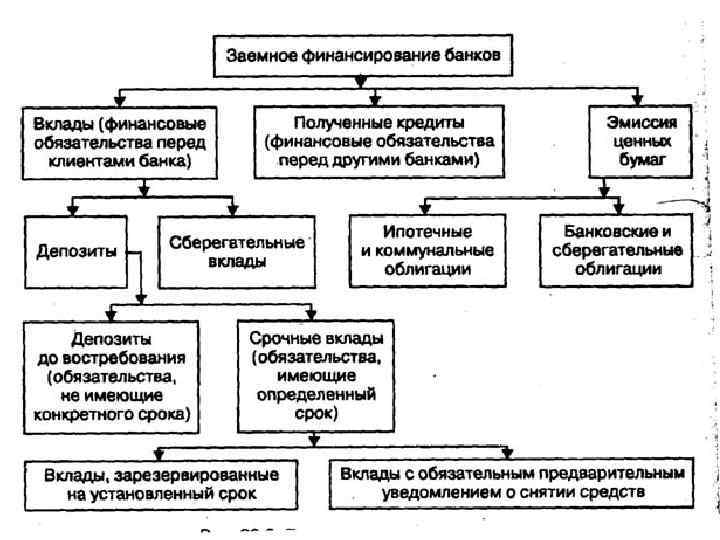

Состав ресурсов КО собственные средства (капитал) заемные привлеченные средства • Уставный капитал; • - Резервный капитал; • - Специальные фонды; • - Фонды экономического стимулирования; • - Резервы на покрытие рисков; • - Фонды социального развития ; • - Прибыль текущего года; • - Нераспределенная прибыль прошлых лет ( постоянные средства) средства, привлеченные КО в результате проведения пассивных и активнопассивных операций и используемых для осуществления активных операций • Депозиты до востребования; • - Срочные депозиты; • - Сертификаты, векселя; • - Межбанковские кредиты; • - Централизованные кредиты; • эти ресурсы рассматриваются как обязательства КО (временные средства

ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ ПРИБЫЛЬ РАЗНИЦА МЕЖДУ ДОХОДАМИ ОТ ОСУЩЕСТВЛЕНИЯ ОПЕРАЦИОННОЙ И ИНОЙ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ И РАСХОДАМИ ПО ЕЕ ОБЕСПЕЧЕНИЮ АКЦИОНЕРНЫЙ КАПИТАЛ СРЕДСТВА РАЗМЕЩЕНИЕ АКЦИЙ НА ФИНАНСОВОМ РЫНКЕ Уставный капитал минимальный размер собственного капитала банков составляет 90 млн руб. , с 1 января 2012 г. он будет повышен до 180 млн руб. для всех банков

Система показателей прибыли Внутренние факторы Факторы влияния - Уровень менеджмента; - соотношение доходов и расходов банка; - средний уровень процентных ставок по кредитам; - изменение объема кредитных и депозитных операций; - средняя доходность всех активных операций; - размер дохода и доля прибыли в нем; - размер собственного капитала банка; - структура кредитного портфеля; - затраты по обслуживанию вкладов Внешние факторы - изменение курса иностранных валют; - изменение ЦБ РФ процентной ставки рефинансирования, размера обязательных резервов; - налоговое законодательство; - изменение доходности по ГЦБ; - состояние международных фондовых и валютных рынков; - общие кризисные ситуации в стране, оказывающие прямое и относительное влияние на конкретные банки; - конкуренция на рынке банковских услуг.

• затраты по обслуживанию вкладов.

Регулирующая ФУНКЦИИ Оперативная Собственного обеспечивает самостоятельность банка Гарантирует финансовую устойчивость Капитала банка является основой коммерческой деятельности Защитная является источником поглощения банковских рисков

определяется как отношение собственных средств (капитала)")

достаточность собственного капитала Норматив достаточности капитала (Н 1) определяется как отношение собственных средств (капитала) банка к суммарному объему активов, взвешенных с учетом риска Н 1=К/Ар*100% общая оценка надежности банка, степень его подверженности риску Главный принцип достаточности капитала размер собственного капитала должен соответствовать размеру активов с учетом их риска - минимальный размер уставного капитала для вновь создаваемых кредитных организаций; -минимальный размер собственного капитала для действующих кредитных организаций; -К – собственные средства (капитал) банка; -Ар – сумма активов банка, взвешенных -с учетом риска

денежные средства клиентов – юридических и физических лиц привлеченные средства 1 2 3 имеют наибольший удельный вес в пассивах коммерческого банка являются основой для осуществления активных операций до востребования средства клиентов депозиты банка Срочные кредиты, полученные от ЦБ средства кредитных организаций Сертификаты векселя Централизованные кредиты Межбанковские кредиты

Классификация привлеченных средств банка Классификация по содержанию Депозиты По способу экономическому Депозиты до востребования Срочные депозиты Сберегательные вклады Ценные бумаги Классификация недепозитных источников привлечения ресурсов Недепозитные аккумуляции привлеченны е Получение займов на межбанковском средства рынке Операции «РЕПО» Учет векселей и получение ссуд у ЦБ Выпуск коммерческих бумаг

Депозит – денежные средства, размещенные вкладчиком в коммерческом банке на определенных условиях. Депозиты до востребования – средства на счетах коммерческих банков, которые могут быть востребованы клиентом без предварительного уведомления банка. Срочные депозиты – средства, привлекаемые банками на определенный срок Сберегательные вклады – похожи на срочные тем, что банк выплачивает по ним повышенный доход, а на вклады до востребования – тем, что открываются на неопределенный срок.

Виды доходов банка в зависимости от их формы в зависимости от степени стабильности основной фактор прибыли процентный доход в форме комиссионного вознаграждения -прочие виды (доходы от операций на рынке спекулятивного характера, разница между балансовой и рыночной ценой проданного имущества, переоценка ценных бумаг и других активов, полученные штрафы, пени, неустойки). в зависимости от периода, к которому относится получение доходов Стабильные - нестабильные доходы текущего периода доходы будущих периодов

в зависимости от их характера Виды в зависимости от их формы расходов банка По периоду, к которому относятся расходы По способу их ограничения - операционные - расходы по обеспечению хозяйственной деятельности банка - по оплате труда персонала банка - по уплате налогов - отчисления в специальные резервы - прочие - Процентные - Непроцентные (комиссионные) - Прочие непроцентные расходы - расходы текущего периода - расходы будущих периодов - нормируемые - ненормируемые.

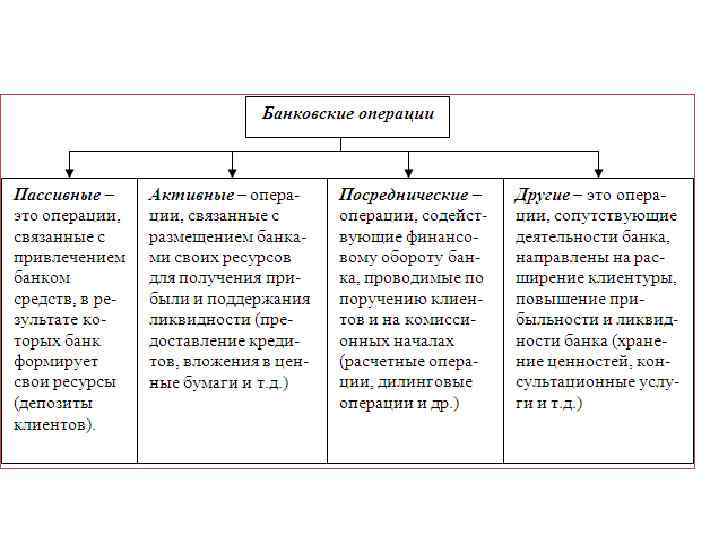

Банковские операции и их виды

БАНКОВСКИЕ ОПЕРАЦИИ ПРОВОДИМЫЕ БАНКАМИ ОПЕРАЦИИ ПО ПРИВЛЕЧЕНИЮ И РАЗМЕЩЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ, ЦЕННЫХ БУМАГ, ОСУЩЕСТВЛЕНИЕ РАСЧЕТОВ ЗА ОПРЕДЕЛЕННУЮ ПЛАТУ

операции, посредством которых банки размещают ресурсы для получения прибыли и поддержания ликвидности ссудные операции по предоставлению средств заемщику на началах срочности, возвратности и платности Расчетные Активные операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами Кассовые операции по приему и выдаче наличных денежных средств Инвестиционные Фондовые операции Трастовые Гарантийные операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственнофинансовой и коммерческой деятельности операции с ценными бумагами Доверительное управление физических и юридических лиц активами операции по выдаче банком гарантии уплаты долга клиента третьему лицу при наступлении определенных условий.

Основные показатели результатов финансово-хозяйственной деятельности банка Доходность Ликвидность Платежеспособность отражает работоспособность активов трансформироваться в денежную наличность высоколиквидные – наличные, кредит; ликвидные – вложения в кредитные операции долгосрочной ликвидности – более 1 года; среднесрочной – свыше 30 дней, но менее 1 года способность банка в должные сроки и в полной сумме отвечать по своим обязательствам Степень риска рискованность – возможность потерь при превращении активов в денежную форму

Ликвидность ОПРЕДЕЛЯЕТСЯ • наличием достаточного собственного капитала банка; • оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков • соотношением активов и пассивов структурой активов возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из других источников достаточны для своевременного погашения долговых и финансовых обязательств Коммерческий если банк считается ликвидным Ликвидность банка зависит от степени риска отдельных активных операций: чем больше доля высокорисковых активов в балансе банка, тем ниже его ликвидность.

")

ЛИКВИДНОСТЬ БАНКА ХАРАКТЕРИСТИКА ЕГО ФИНАНСОВОГО СОСТОЯНИЯ ЗА ОПРЕДЕЛЕННЫЙ ПЕРИОД ВРЕМЕНИ ( ЛИКВИДНОСТЬ КАК ПОТОК) БАЛАНСА ОПРЕДЕЛЯЕТСЯ НА КОНКРЕТНУЮ ДАТУ (ЛИКВИДНОСТЬ КАК ЗАПАС) (Баланс банка является ликвидным, если его состояние позволяет за счет быстрой реализации средств актива покрыть срочные обязательства по пассиву)

БАНКА ВНУТРЕННИЕ ликвидность баланса уровень")

Ы ТОР Я К ФА ЯНИ ВЛИ ПЛАТЕЖЕСПОСОБНОСТЬ (НАДЕЖНОСТЬ) БАНКА ВНУТРЕННИЕ ликвидность баланса уровень менеджмента в банке обеспеченность собственным капиталом банка ФАКТОРЫ ВЛИЯНИЯ ВНЕШНИЕ состояние денежного рынка развитие фондового рынка политическая и экономическая ситуация в стране или регионе состояние международного финансового рынка мировой экономики возможность рефинансирования в Национальном банке

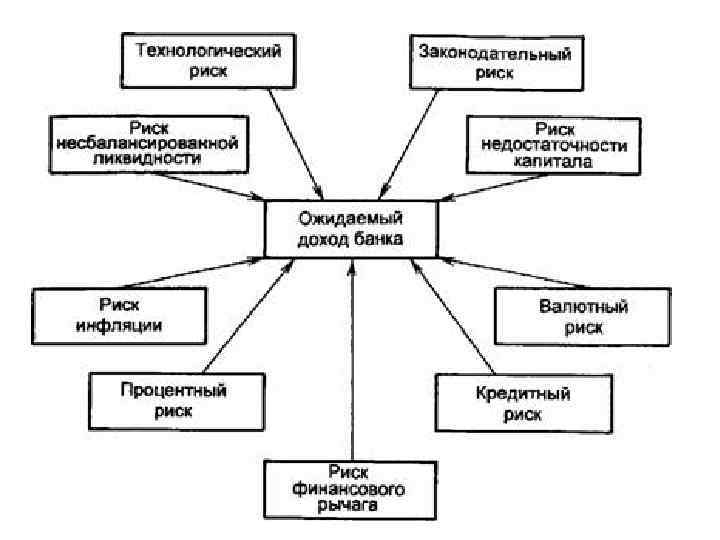

Виды банковских рисков валютный риск процентный риск ликвидности риск контрагента риск потерь вследствие непредвиденного изменения курса валют: к моменту продажи валюты курс может оказаться не только ниже запланированного уровня, но и ниже курса покупки риск превышения средней стоимости привлеченных средств банка средней ставки по активным операциям; зависит от чувствительности активов и пассивов к изменению процентных ставок на денежном рынке неспособность банка выполнить свои обязательства по проведению платежей в оговоренные сроки при недостатке средств для проведения текущих платежей возможность неисполнения контрагентом своих обязательств перед банком операционный риск Диверсифицированность риск потери средств в результате недостатков в организации проведения расчетов - уплаты штрафов, несвоевременное зачисление средств на счета показывает степень распределения ресурсов в банках по различным сферам размещения

Банковское право 1.pptx