тема 1.Основы БУ.ppt

- Количество слайдов: 38

Тема 1. Основы бухгалтерского учета 1. 1. Сущность хозяйственного учета 1. 2. Система нормативного регулирования бухгалтерского учета 1. 3. Организация бухгалтерского учета на предприятии 1. 4. Этапы учетного процесса 1. 5. Основополагающие принципы бухгалтерского учета

1. 1. Сущность хозяйственного учета Учет – система регистрации данных, используемая для отражения хозяйственной деятельности в целях получения массива информации для эффективной организации процесса управления. На предприятии учет представлен системой хозяйственного учета.

учет; • Статистический учет; • Налоговый учет; •")

Виды хозяйственного учета • Оперативный (оперативно-технический) учет; • Статистический учет; • Налоговый учет; • Бухгалтерский учет.

учет: • Осуществляется для повседневного текущего руководства и управления предприятием по подразделениям.")

Оперативный (оперативнотехнический) учет: • Осуществляется для повседневного текущего руководства и управления предприятием по подразделениям. • Информация может формироваться как в виде документов, так и устных сведений. • Основное требование к информации – краткость и оперативность ее представления. • Непостоянен во времени, то есть надобность в нем возникает по мере необходимости. • Ведется без применения какой-либо системы. • Пример: информация о производстве, реализации продукции, посещаемости, движении материальных ресурсов и т. д.

Статистический учет • Опирается на большое количество отдельных событий, выходя за рамки одного предприятия. • Связан с отражением массовых социально-экономических явлений в производственной и непроизводственной сферах, отраслях, экономике в целом • Информация в нем носит обобщающий, массовый характер. • В итоге данных учета формируется статистическая отчетность. • Данный учет широко использует информацию, которая формируется в рамках оперативного и бухгалтерского учета. • Пример: информация о развитии предприятия, о производстве, об объемах реализации, о движении рабочей силы на предприятии и т. д.

Налоговый учет – это система обобщения информации для определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ. • Осуществляется для формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода. • Обеспечивает информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью перечисления налогов в бюджет. • Порядок ведения налогового учета налогоплательщик устанавливает в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя организации. • Основным нормативным документом является НК РФ.

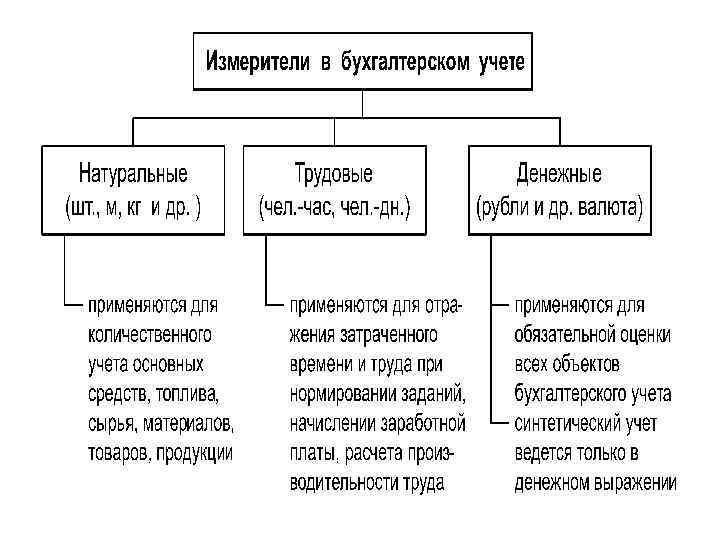

Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. • Ограничивается рамками отдельного предприятия. • Базируется на всей информации об имуществе, обязательствах и хозяйственных операциях предприятия. • Проводится непрерывно, по определенной установленной государственными органами методике. • Использует различные измерители (основной измеритель – денежный, стоимостной) и разнообразные формы документов.

Особенности бухгалтерского учета: • Сплошной учет, т. е. обязательный учет всего имущества, всех видов производственных запасов, затрат продукции, денежных средств, фондов, задолженности предприятия и т. п. ; • Непрерывный во времени учет, т. е. требуется постоянное наблюдение и запись в документах, совершающихся на предприятии фактов о движении материальных ценностей, денежных средств, расчетов, фондов, кредитов и т. д. Каждый совершившийся факт, оформленный документом, называется в бухгалтерском учете хозяйственной операцией; • Осуществляющий взаимосвязанное отражение хозяйственной деятельности, что вызвано зависимостью совершающихся между собой фактов. Так после выплаты (выдачи наличными) из кассы заработной платы работникам, уменьшится не только задолженность предприятия перед ними, но и наличие денежных средств в кассе.

Функции бухгалтерского учета Функция Информационная функция. Функция обеспечения сохранности собственности Аналитическая функция. Характеристика Бухгалтерский учет – основной поставщик информации для принятия управленческих решений (до 70%). Инструментом данной является инвентаризация. функции Реализуется в процессе анализа по всем разделам бухгалтерского учета. Контрольная функция Реализуется при регистрации операций и по итоговым данным.

Основные задачи бухгалтерского учета: • Формирование полной и достоверной информации о деятельности организации и ее имущественном положении; • Обеспечение информацией, необходимой внешним и внутренним пользователям; • Предотвращение отрицательных результатов деятельности, выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Хозяйственна я деятельность предприятия Первичная учетная информация Система бухгалтерс кого учета Пользователь, принимающий решения Информация, содержащаяся в отчетах

Для")

Виды бухгалтерского учета Показатель сравнения Финансовый учет Управленческий учет Пользователи информации (для кого) Для внешнего использования (владельцы, кредиторы, работники предприятия, клиенты, гос. службы, общественность) Для внутреннего использования (для руководства компании, менеджеров подразделений) Цель сбора информации Финансовые отчеты, налоговые декларации, отчеты регулирующим органам Финансовые решения, решения об использовании ресурсов, производственные решения, решения по маркетингу, контроль Нормативное регулирование Жестко регламентирован, т. е. существуют общеприменяемые правила, принципы бухгалтерского учета. Не регламентирован

целом Точность информации Повышение требований")

Показатель сравнения Финансовый учет Детальность информации Укрупнен (в предприятию) целом Точность информации Повышение требований точности информации Измерители Денежные, стоимостные Управленческий учет по Детализирован (показатели себестоимости, затраты подразделений, по ответственным лицам, секторам и т. д. ) к Информация может быть дана примерно Стоимостные натуральные, измерители. и трудовые Финансовый и управленческий учет – это самостоятельные, но взаимосвязанные подсистемы бухгалтерского учета, основанные на одном и том же массиве первичных данных и первичной документации.

Пользователи информации, формируемой в бухгалтерском учете: Пользователи Сфера интересов Инвесторы и их представители Заинтересованы в информации: -О рискованности и доходности предполагаемых или осуществленных ими инвестиций; - На основе которой возможно распоряжаться инвестициями; - О способности организации выплачивать дивиденды; Работники и их представители (профсоюзы и др. ) Заинтересованы в информации: -О стабильности и прибыльности работодателей; - Способности организации гарантировать оплату труда и сохранение рабочих мест; Заимодавцы Информация, позволяющей определить, будут ли своевременно погашены предоставленные ими организации займы и выплачены соответствующие проценты; Поставщики и подрядчики Информация, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;

Пользователи Покупатели и заказчики Сфера интересов Информация о продолжении деятельности организации; Органы власти Заинтересованы в информации для осуществления возложенных на них функций: - по распределению ресурсов; - регулированию народного хозяйства; - разработке и реализации общегосударственной политики; - ведению статистического наблюдения; Общественнос Информация о роли и вкладе организации в ть в целом повышение благосостояния общества на местном, региональном и федеральном уровнях.

1. 2. Система нормативного регулирования бухгалтерского учета Документы Краткая Нормативны Уро Регулирующий характеристи е вень орган ка документы документов I Законодательн Государственна Регламентиру ФЗ «О ые акты, я дума, ют прямо или бухгалтерско указы, Президент, косвенно м учете» № постановления правительство постановку 129 -ФЗ, НК правительства бухгалтерског РФ, ТК РФ, о учета в ГК РФ и др. организации

Нормат Ур ивные ове докуме нь нты II Положе ния по бухгалт ерскому учету (23) Регули рующи й орган Минист ерство финансо в РФ Краткая характеристик а документов Устанавливают принципы, базовые правила ведения бухгалтерского учета отдельных объектов и на отдельных его участках, возможные бухгалтерские приемы, порядок составления и представления бухгалтерской Документы 1. 2. 3. 4. 5. 6. 7. «Учетная политика организации» (ПБУ 1/2008) «Бухгалтерская отчетность организации» (ПБУ 4/99) «Учет материальнопроизводственных запасов» ПБУ 5/01 «Учет основных средств» ПБУ 6/01 «Учет нематериальных активов» ПБУ 14/2007 «Учет финансовых вложений» ПБУ 19/02 Приказ от 2. 07. 2010 № 66 н «О формах бухгалтерской отчетности организаций»

Ур Нормат Регули Краткая ов ивные рующи характерист ен докумен й ика ь ты орган документов III Методичес кие рекоменда ции по ведению бухгалтерс кого учета, в том числе указания и т. п. Министе рство финансов, некоторы е другие министер ства и ведомств а, объедине ния организа ций, крупные компании Документы Раскрывают 1. Приказ от 13 июня. № 49 Об конкретные утверждении методический механизмы указаний по инвентаризации применения имущества и финансовых нормативных документов обязательств первого и 2. Приказ от 28 декабря. № 119 н Об второго утверждении методических уровней к указаний по бухгалтерскому конкретному учету материальновиду деятельности производственных запасов 3. Приказ от 13 октября. № 91 н Об утверждении методических указаний по бухгалтерскому учету основных средств

Нормати Регул Уро вные ирую вень документ щий ы орган Краткая характеристика документов Докумен ты основе Учетная IV Рабочие Орган На докумен изаци общеустановленных политик ты я правил и принципов а организа формируют свою учетную ций политику, свои подходы к организ раскрытию бухгалтерской ации информации в отчетах

1. 3. Организация бухгалтерского учета на предприятии Организация бухгалтерского учета – это система условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия. Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций. Руководитель организации - руководитель исполнительного органа организации либо лицо, ответственное за ведение дел организации;

При организации бухгалтерского учета на предприятии надо учитывать факторы: • особенности деятельности предприятия (сфера и специфика деятельности); • масштаб деятельности.

Основные организационные формы бухгалтерского учета: • централизация учета – синтетический и аналитический учет ведется в главной бухгалтерии, в подразделениях происходит только первичная регистраций хозяйственных операций; • децентрализация учета – синтетический и аналитический учет и составление балансов производится по отдельным производственным подразделениям организации, а главная бухгалтерия производит сводку балансов подразделений и контроль за постановкой учета.

Основные понятия • синтетический учет - учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета; • аналитический учет - учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета; • бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Руководители организаций могут в зависимости от объема учетной работы: • учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером; • ввести в штат должность бухгалтера; • передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту; • вести бухгалтерский учет лично.

Главный бухгалтер • • • Назначается на должность и освобождается от должности руководителем организации. Подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

• По действующему законодательству все предприятия, объединения и организации, включая предприятия с участием иностранных инвесторов (совместные предприятия), а также предприятия, полностью принадлежащие иностранным инвесторам, должны вести бухгалтерский учет в соответствии с общим концептуальным подходом, принятым в стране, и нести ответственность за соблюдение порядка ведения учета и отчетности.

Основные элементы системы организации бух учета на предприятии. Элемент Характеристика Примечание Первичный учет Регистрация хозяйственных операций, заполнение первичного документа. Некоторые первичные документы разработаны и утверждены Госкомстатом, некоторые утверждаются на предприятии. Пример: кассовый ордер Документооборот Совокупность первичных График документов плюс график документооборота их движения. должен быть утвержден. Инвентаризация Сверка реального наличия объектов с данными бухгалтерского учета. План счетов Систематизированный перечень синтетических счетов бухгалтерского учета

Элемент Характеристика Примечание Форма бух учета Совокупность учетных -Журнально-ордерная; регистров, которые -Мемориально-ордерная; составляются в рамках - Журнал-Главная; учета Автоматизированная форма, с применением программ автоматизации бухгалтерского учета. Отчетность Совокупность обобщающихпоказателей финансово-хозяйственной деятельности предприятия. Характеризует имущественное финансовое положение предприятия, финансовые результаты деятельности за определенный период. Основные формы: 1. Бухгалтерский баланс; 2. Отчет о прибылях и убытках (финансовые результаты); 3. Отчет о движении капитала; 4. Отчет о движении денежных средств; 5. Приложение к бухгалтерскому балансу.

1. 4. Этапы учетного процесса Номе Название Особенности р этапа Примечания Перв ый этап Документ Ведется текущее наблюдение, ирование производится измерение и операций регистрация хозяйственных операций. Втор ой этап Системат изация и группиро вка учетной информа ции, содержа щейся в первичны х документ ах • Реализуются контрольные функции аппарата бухгалтерии, которые заключаются в предварительном, текущем и последующем контроле за достоверностью содержащейся в документах информации. • На основе периодически проводимых инвентаризаций проверяется качество учетных данных по основным средствам, материальным и другим ценностям, расчетам и обязательствам. • Техническая обработка первичной информации, ее систематизация в соответствии с требованиями организации бухгалтерского учета, управления и текущего контроля. • Группировка учетной информации должна производится в форме пригодной как для целей внутреннего управления, так и для внешних пользователей.

отчетности на основе")

Номер этапа Название Особенности Третий этап Составление установленных форм бухгалтерской (финансовой) отчетности на основе данных бухгалтерского учета. Производственно-хозяйственная деятельность предприятия, его имущественное и финансовое положение за определенный период (квартал, полугодие, девять месяцев, год) отражается в отчетности, которая представляет собой совокупность показателей, приведенных в определенную систему. Четвертый этап Использование учетной и отчетной информации для анализа финансовохозяйственной деятельности.

1. 5. Основополагающие принципы бухгалтерского учета Принцип – исходное положение какой-либо теории, учения. Принципы Требования Правила Допущения Представлены в Положении по бухгалтерскому учету «Учетная политика организаций» 12008

Правила ведения бухгалтерского учета Нормативный документ Правила ФЕДЕРАЛЬНЫЙ ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ» от 21. 1996 N 129 -ФЗ • Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях. • Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации. • Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации. • Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. • Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

Нормативный документ Правила • Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий. • В бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно. ПОЛОЖЕНИЕ • Для ведения бухгалтерского учета в организации ПО ВЕДЕНИЮ формируется учетная политика, предполагающая БУХГАЛТЕРСКОГО имущественную обособленность и непрерывность УЧЕТА И деятельности организации, последовательность БУХГАЛТЕРСКОЙ применения учетной политики, а также временную ОТЧЕТНОСТИ В определенность фактов хозяйственной деятельности. РОССИЙСКОЙ ФЕДЕРАЦИИ от 29 • Учетная политика организации должна отвечать июля 1998 г. N 34 н требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности. ФЕДЕРАЛЬНЫЙ ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ» от 21. 1996 N 129 ФЗ

Требования согласно ПБУ 12008 • полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты); • своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности); • большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности); • отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой); • тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости); • рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).

Допущения согласно ПБУ 12008 • активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности); • организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности); • принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики); • факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

Задание. Найти 1. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации (утв. приказом Минфина РФ от 31. 10. 2000 № 94 н) 2. Форма бухгалтерской (финансовой отчетности) бухгалтерский баланс

тема 1.Основы БУ.ppt