Кредитний менеджмент. Теми для практичного.pptx

- Количество слайдов: 121

Тема 1. Концептуальні засади кредитного менеджменту в банку Нормативно-правове забезпечення банківського кредитування. 2. Організація кредитної діяльності в банку. 1.

Рекомендована література: Кредитування і контроль: підручник / авт. Кол. : Т. С. Смовженко, Р. А. Слав`юк, Р. Р. Коцовська та ін. – К. : УБС НБУ, 2012. – 375 с. 2. Дмитренко М. Г. , Потлатюк В. С. Кредитування і контроль: навчально-методичний посібник. – Кондор, 2005. – 296 с. 1.

1. Нормативно-правове кредитування забезпечення банківського Кредитні відносини регламентовано: Цивільним кодексом України від 16. 01. 2003 року № 435 -IV; Господарським кодексом України від 16. 01. 2003 року № 436 -IV; Податковим кодексом України від 02. 12. 2010 року № 2755 -VІ; Законом України "Про Національний банк України" від 20. 05. 1999 року № 679 -ХIV; Законом України "Про банки і банківську діяльність" від 07. 12. 2000 року № 2121 -IІІ; Законом України "Про заставу" від 02. 10. 1992 року № 2654 -ХІІ; Законом України "Про організацію формування та обігу кредитних історій" від 23. 06. 2005 року № 2704 -IV; Законом України "Про захист прав споживачів" від 12. 05. 1991 року № 1023 -ХIІ; Законом України "Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансування тероризму та фінансуванню розповсюдження зброї масового знищення" від 14. 10. 2014 року № 1702 -VІІ.

Деякі форми кредитів врегульовані також окремими законами України: Законом України "Про іпотеку" від 05. 06. 2003 року № 898 IV; Законом України "Про споживче кредитування" від 15. 11. 2016 року № 1734 -VІІІ – набирає чинності 10. 06. 2017 р. ; Законом України "Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечними сертифікатами" від 19. 06. 2003 року № 979 -IV; Законом України "Про фінансовий лізинг" від 16. 12. 1997 року № 723/97 -ВР; Законом України "Про забезпечення вимог кредиторів та реєстрацію обтяжень" від 18. 11. 2003 року № 1255 -IV; Законом України "Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю" від 19. 06. 2003 року № 978 -IV.

До нормативно-правового забезпечення банківського кредитування належать: Інструкція "Про порядок регулювання діяльності банків в Україні", затверджена постановою Правління НБУ № 368 від 28. 01; Положення "Про порядок формування та зберігання обов'язкових резервів банками України та філіями іноземних банків в Україні", затверджене постановою Правління НБУ від 11. 12. 2014 p. № 806; Положення "Про застосування Національним банком України стандартних інструментів регулювання ліквідності банківської системи", затверджене постановою Правління НБУ від 17. 09. 2015 № 615; Положення "Про визначення банками України розміру кредитного ризику за активними банківськими операціями", затверджене постановою Правління НБУ від 30. 06. 2016 p. № 351; Положення "Про порядок здійснення банками операцій з векселями в національній валюті на території України", затверджене постановою Правління НБУ від 16. 12. 2002 p. № 508;

Методичні рекомендації щодо організації та функціонування систем ризик-менеджменту в банках України, затверджені постановою Правління НБУ від 02. 08. 2004 p. № 361; Правила надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту, затверджені постановою Правління НБУ від 10. 05. 2007 р. № 168. План рахунків бухгалтерського обліку банків України та Інструкція про застосування плану рахунків бухгалтерського обліку банків України, затверджені постановою Правління НБУ від 17. 06. 2004 p. № 280; Інструкція з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України, затверджена постановою Правління НБУ від 27. 12. 2007 p. № 481; Внутрішніми банківськими положеннями "Про кредитування".

2. Організація кредитної діяльності в банку. Кредитний комітет - орган банку, що приймає рішення про видачу кредиту. До складу кредитного комітету можуть входити: голова правління банку; головний бухгалтер; начальник кредитного відділу; заступник голови правління банку; начальник юридичного відділу; начальник валютного відділу; начальник відділу цінних паперів; начальник служби безпеки та ін.

Кредитний комітет Кредитний департамент Управління корпоративного кредитування Управління роздрібного кредитування Відділ спеціального кредитування Відділ споживчого кредитування Відділ кредитування СГ Відділ іпотечного кредитування Відділ мікрокредитування Управління бухгалтерського обліку Операційне управління Відділ автокредитування Служба безпеки банку Підрозділ ризикменеджменту Юридичний відділ Організаційна структура кредитних підрозділів банку

КРЕДИТНИЙ ДЕПАРТАМЕНТ Відділ попереднього контролю та розгляду заявок Відділ кредитного аналізу Відділ документального оформлення видачі кредиту Підрозділ управління ризиками Відділ кредитного моніторингу Відділ роботи з проблемними кредитами Структура кредитного департаменту банку

Тема 2: Управління процесом банківського кредитування Сутність етапів кредитного процесу. Методи кредитного ціноутворення. Сутність та види процентних ставок за кредитами. Чинники диференціації процентної ставки за кредитами. Порядок нарахування, сплати та стягнення процентів за кредитами. 6. Кредитний ризик в банківській діяльності 1. 2. 3. 4. 5.

1. Сутність етапів кредитного процесу. Схема механізму кредитування є загальною для всіх банків і включає такі основні етапи: 1. 2. 3. 4. 5. 6. 7. Зустріч із потенційним позичальником. Розгляд заявки на отримання кредиту та співбесіда з потенційним позичальником. Оцінка кредитоспроможності потенційного позичальника. Визначення порядку забезпечення повернення кредиту, розробка умов кредиту. Підготовка кредитним працівником висновку про можливість (неможливість) кредитування потенційного позичальника. Кредитний комітет установи банку розглядає заяву на кредит та висновок кредитного працівника та приймає рішення щодо доцільності кредитування. Відкриття позичкового рахунку та надання кредиту. Банківський моніторинг. Процедура повернення кредиту та сплата відсотків.

Перелік основних документів, які повинен отримати від позичальника кредитний працівник для розгляду можливості надання кредитів в поточну діяльність: Заявка на одержання кредиту. Копії нотаріально завірених юридичних документів щодо створення підприємства і предмета його діяльності. Бізнес-план. Техніко-економічний розрахунок окупності витрат, які кредитуються. План техніко-економічного обґрунтування кредитного заходу. Баланси за попередні роки та квартали поточного року, а також на останню звітну дату з необхідними розшифровками дебіторської заборгованості. Звіт про фінансові результати діяльності підприємства. Дані про грошові потоки позичальника. Копії контрактів і угод та інших документів, що стосуються кредиту. Довідка з обслуговуючого банку про наявність рахунків позичальника, наявність заборгованості за кредитами. Відомості за кредитами в інших банках.

У випадку, якщо предметом застави є нерухомість, до банку подаються: документ, що підтверджує право власності (документ купівліпродажу, свідоцтво приватизацію тощо); висновок експерта про оцінку предмета застави; технічний паспорт; довідка-характеристика міського бюро технічної інвентаризації; довідка про відсутність заборони на цей предмет застави. Якщо предметом застави є транспортні засоби, то до банку подаються: документ, що підтверджує право власності; довідка ДАІ про те, що предмет застави не перебуває у розшуку; висновок експерта про оцінку предмета застави; договір про збереження предмета застави.

Якщо предметом застави є товари в обороті, то до банку подаються: документ, що підтверджує право власності (договір купівлі-продажу, рахунки-фактури); довідка про наявність товару в обороті на складі позичальника з підписом керівника (довідка перевіряється економістом кредитного відділу, а саме наявність та кількість цього товару на складі, якість збереження цих товарів тощо); договір про збереження.

Програма ідентифікації та вивчення клієнтів банку: порядок здійснення початкової ідентифікації клієнта під час встановлення відносин з ним; заходи щодо уточнення інформації про клієнта та порядок їх проведення; порядок забезпечення документального фіксування інформації про клієнта; порядок і критерії класифікації клієнтів відповідно до оцінки ризику здійснення ними операцій, що можуть бути пов'язані з легалізацією (відмиванням) доходів, одержаних злочинним шляхом, або фінансуванням тероризму; порядок проведення заходів щодо перевірки інформації про клієнта або особу, яка діє від його імені, у разі виникнення сумнівів стосовно її достовірності, з урахуванням ризику проведення таким клієнтом операцій з легалізації доходів, одержаних злочинним шляхом; заходи щодо додаткового вивчення клієнта і порядок їх проведення.

Питання, за якими проводиться інтерв'ю, можна поділити на такі групи: 1. Загальні відомості про позичальника: форма власності та організаційна структура підприємства; період із моменту реєстрації; галузь, у якій працює підприємство; власники підприємства та їх частка у статутному капіталі банку; рівень досвіду та кваліфікації менеджерів; рівень дохідності господарської діяльності; основні постачальники та споживачі продукції підприємства. 2. Питання щодо самого кредиту: сума кредиту; цільове призначення кредиту; прогноз потреб у фінансових ресурсах; строк служби активів, що фінансуються за рахунок позики. 3. Питання, пов'язані з погашенням кредиту: розмір і сталість вхідних грошових потоків підприємства; джерела надходження коштів для погашення кредиту.

Питання, за якими проводиться інтерв'ю, можна поділити на такі групи: 4. Питання, пов'язані із забезпеченням кредиту: вид забезпечення за кредитом, яке планує надати підприємство; місце зберігання забезпечення та розмір витрат на його зберігання; наявність майнових прав на предмет застави у позичальника; вартість забезпечення, ким і коли була зроблена його оцінка; наявність гарантів або поручителів за кредитом та їх фінансовий стан. 5. Питання щодо зв'язків клієнта з іншими банками: в яких банках обслуговується або обслуговувався клієнт; кредитна історія клієнта; наявність непогашених позик та їх характер.

ДЖЕРЕЛА ІНФОРМАЦІЇ ДЛЯ ОЦІНКИ КРЕДИТОСПРОМОЖНОСТІ ПОЗИЧАЛЬНИКА Інформація, отримана від клієнта Внутрішньобанківська інформація Інша інформація - кредитна заявка; - анкета позичальника; - бізнес-план; - фінансова звітність; - комерційні документи; - статут; - копії договорів та ін. Відомості з картотеки кредитної інформації банку Довідки: - від інших банків; - від департаменту банківського нагляду; - із засобів масової інформації; - від партнерів позичальника; - статистичних агентств та ін.

Структурування кредиту - визначення параметрів кредиту, які б відповідали потребам клієнта та мінімізували кредитний ризик банку, забезпечуючи умови своєчасного погашення кредиту і відсотків за ним. У процесі структурування кредиту визначаються такі параметри: сума кредиту; строк кредиту; вид і розмір забезпечення; рівень відсоткової ставки за кредитом і розмір комісії; метод надання кредиту; графік погашення відсотків і заборгованості за кредитом.

Стандартна форма кредитного договору складається з кількох обов'язкових розділів: Розділ І - предмет договору - містить відомості про мету кредиту, суму та строки кредиту, а також вид забезпечення за кредитом (застава, поручительство, гарантія тощо). У розділі ІІ визначені умови кредитного договору, а саме: дата видачі та погашення кредиту; рівень відсоткової ставки та комісійної винагороди за кредитом; порядок погашення відсотків за кредитом та ін. У розділі ІІІ зазначені права та обов'язки сторін. У розділі IV - передбачена відповідальність сторін за невиконання або неналежне виконання умов кредитного договору.

, які не")

У розділі V - звільнення відповідальності - визначаються особливі умови (форс-мажорні обставини), які не залежать від кредитора або позичальника і можуть призвести до часткового або повного невиконання сторонами своїх зобов'язань. У розділі VI - строк дії договору - зазначено строк та умови припинення дії кредитного договору. У розділі VII - інші умови - зазначені порядок внесення змін і доповнень до договору, порядок вирішення суперечностей тощо. У розділі VIII - реквізити та підписи сторін - зазначаються реквізити сторін, які закріплюються підписами уповноважених осіб і печатками.

Документи кредитної справи групуються так: документи щодо оформлення кредиту (кредитний договір, договір застави, боргові зобов'язання позичальника, гарантійні листи та ін. ); фінансові звіти та комерційна документація позичальника (бухгалтерські баланси, звіти про прибутки і збитки, бізнес-плани, копії контрактів та ін. ); інші документи (довідки, отримані від інших банків; запити, листи, результати аудиторських перевірок та ін. ).

Основними напрями кредитного моніторингу є: контроль за цільовим використанням кредиту; контроль за своєчасним погашенням відсотків за кредитом; контроль за своєчасним погашення заборгованості за кредитом (відповідно до розробленого графіка); контроль за станом, ринковою вартістю та ліквідністю застави, іншим забезпеченням кредиту; відстеження змін у фінансовому стані позичальника; аналіз якості та структури кредитного портфеля банку; виявлення проблемних кредитів і розробка заходів щодо мінімізації втрат банку; контроль за рівнем кредитного ризику.

2. Методи кредитного ціноутворення Процентна ставка за кредитом повинна бути: достатньо високою для отримання доходів за кредитом та компенсації всіх ризиків; достатньо низькою для того, щоб клієнт міг успішно погасити кредит та не звернувся до інших банків; конкурентоспроможною порівняно з іншими кредиторами; повністю покривати вартість ресурсів банку; враховувати всі взаємовідносини банку з клієнтами.

Основні чинники, які повинні враховуватися при встановленні плати за кредит: облікова ставка Національного банку України; середня процентна ставка за міжбанківськими кредитами, тобто за коштами, що купуються в інших банках для здійснення активних операцій даним банком; середня процентна ставка, яка сплачується банком за залучені на депозити кошти; ступінь ризику, яким обтяжений банк, залежно від терміну, на який надається кредит, виду та типу кредиту, забезпечення; попит на кредит; стабільність грошового обігу в країні.

Основні методи ціноутворення на кредитні операції: метод "вартість плюс"; метод "базова ставка плюс"; метод "аналізу дохідності клієнта". У банківській практиці використовують три основні системи нарахування відсотків: американська — база 360 днів і 30 днів у кожному місяці; англійська — база 365 (366) днів (фактична) і фактична кількість днів у кожному місяці; європейська — база 360 днів та фактична кількість днів у кожному місяці.

3. Сутність та види процентних ставок за кредитами. Кредитний процент – плата, яку отримує кредитор від позичальника за користування останнім позиченими грошима. Процентна ставка – це відносний показник ціни банківського кредиту, що відображає відношення суми сплачених відсотків до величини позики. Маржа – це різниця між відсотковими ставками; для процесу кредитування – це різниця між ставками виданих кредитів (ставки кредитного процента) та ставками залучених депозитних коштів (ставки депозитного процента).

Види процентних ставок: Тверда ставка – фіксується у кредитному договорі на момент його укладання і залишається незмінною протягом всього строку дії кредитного договору. Плаваюча ставка – може змінюватися банком згідно умов кредитного договору з обов’язковим повідомленням позичальника. Проста ставка – нарахування процентів проводиться на початкову суму боргу (постійна база). Складна ставка – при нарахуванні процентів за базу приймається нарощена сума попереднього періоду. Номінальна ставка – річна проста процентна ставка. Ефективна ставка – річна складна процентна ставка. Декурсивна ставка – нарахування процентів здійснюється наприкінці періоду користування коштами. Дисконтна ставка – нарахування процентів здійснюється наперед, на початку періоду кредитування від кінцевої суми боргу та стягуються банком при видачі кредиту шляхом віднімання від загальної суми боргу нарахованих відсотків. Ринкова – що встановлена на ринку кредитних ресурсів під дією попиту і пропозиції. Реальна – ставка, що враховує інфляційний вплив та всі витрати банку щодо залучення ресурсів.

4. Чинники диференціації процентної ставки за кредитами Облікова ставка НБУ – це базова ставка рефінансування, яка застосовується при кредитуванні комерційних банків. Рівень інфляції. Банки змушені “страхувати” себе на випадок прискорення темпів інфляції шляхом збільшення ставок за кредитами. Ціна сформованих банком ресурсів складається з депозитного процента й інших видів плати за куплені кредитні ресурси. Чим дорожче банку обходяться ресурси, тим, за інших рівних умов, вища норма позичкового процента. Строк кредиту – рівень процентної ставки знаходиться у безпосередній залежності від строку кредиту: чим більше строк, тим вище процентна ставка. Така залежність зумовлена двома факторами: по-перше, за значних строків кредиту вищим є ризик втрат від неповернення кредиту та знецінення коштів під час інфляції; по-друге, вкладення коштів довгострокового характеру, як правило, приносять відносно вищу віддачу

Ризик є невід’ємним атрибутом кредитування. Чим вищий ступінь кредитного ризику, тим більша вірогідність для банку зазнати втрат від неповернення позичальником основного боргу і несплати процентів за ним. Тому більш ризиковані кредити видаються під вищий процент, аби компенсувати кредитору витрати від ризикового розміщення коштів. Розмір кредиту зворотно впливає на рівень процентної ставки: за великими кредитами її рівень нижчий, оскільки відносні витрати, пов’язані з наданням та обслуговуванням кредитної послуги, тут нижчі. Попит та пропозиція на грошово-кредитному ринку. Зростання попиту зумовлює підвищення процентної ставки за кредитами. Однак банки можуть не підвищувати рівень процентних ставок при зростанні попиту на кредит, щоб залучити більшу кількість клієнтів та завоювати конкурентні переваги. Якщо пропозиція перевищує попит, ставки знижуються. Характер забезпечення – кожна з форм забезпечення повернення кредитів має свій рівень надійності. Чим вище якість застави, тим нижчою може бути процентна ставка.

Витрати на оформлення кредиту і контроль безпосередньо впливають на рівень процентної ставки. Чим вищими є ці витрати, тим вище норма позичкового процента. Зміст заходів, що кредитуються: кредити, що опосередковують витрати, висока рентабельність яких є результатом спекулятивних дій позичальника, коштують звичайно дорожче тих, котрі забезпечують ефект, пов’язаний з виробництвом продукції. Ставки банків – конкурентів враховуються при встановленні рівня позичкового процента залежно від характеру процентної політики, яку проводить даний банк. Якщо проводиться політика розширення кредитних послуг, позичковий процент встановлюється на нижчому рівні, ніж у конкурентів. Характер взаємовідносин між банком і позичальником. Постійному клієнтові, якого банк давно знає та якому довіряє, що має строковий вклад або депозит з невисокою ставкою та на тривалий термін, банк може встановлювати знижку при визначенні величини позичкового процента. Норма прибутку від інших активних операцій. Якщо інвестиційні операції приносять відносно вищий дохід, ніж кредитні, то банку необхідно переглянути свою процентну політику в бік підвищення процентних ставок за кредитами чи зниження вартості залучених коштів.

5. Порядок нарахування, сплати та стягнення процентів за кредитами. Проценти мають сплачуватися за фактичну кількість днів користування кредитом і нараховуються на суму залишку заборгованості за кредитом у терміни, що вказані у кредитному договорі. Формула розрахунку простих відсотків: де: I - загальна сума відсотків за кредитом, L - сума кредиту, i - відсоткова ставка, n - кількість періодів (років). Формула розрахунку складних відсотків:

Інструменти забезпечення повернення банківських кредитів Забезпечення повернення кредиту – це складна цілеспрямована діяльність банку, яка охоплює систему організаційних, економічних і правових заходів, що складають особливий механізм, котрий визначає засоби видачі кредитів, джерела, терміни і засоби їхнього погашення, а також документацію, що забезпечує повернення кредитів. Джерела повернення кредитів: первинне джерело – дохід позичальника; вторинне джерело – виторг від реалізації закладеного майна, перерахування коштів гарантом або страховою організацією.

Банк-кредитор для уникнення проблем щодо повернення боргу в процесі оцінки діяльності підприємствапозичальника висуває такі вимоги: підприємство має бути кредитоспроможним; підприємство повинно забезпечувати зростання обсягів виробництва та реалізації продукції (робіт, послуг); співвідношення суми зобов'язань, включаючи суму кредиту, що планується отримати, до суми власного капіталу має становити не більше 70 : 30; інвестиційний проект підприємства-позичальника має бути фінансово окупним та не передбачати виробництва з високим екологічним ризиком; кредит має бути забезпечений.

6. Кредитний ризик в банківській діяльності Відомий постулат банківської діяльності: чим вищий рівень ризику, на який наражається банк, тим вищою має бути прибутковість транзакції. Управління ризиком включає в себе: процес систематичного виявлення джерел ризиків; визначення чинників ризиків; класифікацію, прогнозування ризиків; оцінювання ступеня ризику.

Концепція стратегії кредитного ризику. Стратегія кредитного ризику комерційного банку підпорядковується чинному законодавству, нормативним актам та інструкціям НБУ, спирається на загальні принципи кредитування, а також реалізується, враховуючи такі основні засади: 1. Стратегія кредитного ризику має задовольняти дві основні вимоги: по-перше, бути в русі загальної ризикової політики (стратегії) банку, зорієнтованої на оцінку інтегрованого ризику, яким він обтяжений; по-друге, відповідати цілям кредитної політики, у межах якої здійснюється стратегія кредитного ризику банку. 2. Цілком уникнути кредитного ризику практично неможливо. Адже надмірна обережність та уникнення кредитних операцій ведуть до ризику невикористаних можливостей.

Структура кредитного ризику Кредитний ризик щодо кредитної угоди Кредитний ризик щодо позичальника Кредитний ризик щодо способу забезпечення кредиту Під час оцінки кредитного ризику розрізняють індивідуальний та портфельний кредитний ризик. Джерелом індивідуального К. р. є окремий, конкретний контрагент банку – позичальник, боржник, емітент цінних паперів. Портфельний К. р. виявляється у зменшенні вартості активів банку (іншій, ніж внаслідок зміни ринкової процентної ставки). Джерелом портфельного К. р. є сукупна заборгованість банку за операціями (кредитний портфель, портфель цінних паперів, портфель дебіторської заборгованості тощо).

Рис. 1. Фактори індивідуального кредитного ризику банку

Характеристика зовнішніх специфічних факторів індивідуального кредитного ризику банку Види ризику Характеристика джерела 1. Ризик, пов’язаний із позичальником 1. 1. Об’єктивний (фінансових Нездатність позичальника виконати свої зобов’язання можливостей) за рахунок поточних грошових надходжень чи від продажу активів 1. 2. Суб’єктивний (репутації) Репутація позичальника в діловому світі, його відповідальність і готовність виконати взяті зобов’язання 1. 3. Юридичний Недоліки в складанні і оформленні кредитного договору 2. Ризик, пов’язаний із забезпеченням 2. 1. Гарантія, порука, Об’єктивний Нездатність гаранта, поручителя, страховика виконати страхування (фінансових свої зобов’язання за рахунок поточних грошових можливостей) надходжень чи від продажу активів Суб’єктивний Репутація гаранта, поручителя, страховика в діловому (репутації) світі, його відповідальність і готовність виконати взяті зобов’язання Юридичний Недоліки в складанні і оформленні договорів 2. 2. Застава Ліквідності Неможливість реалізації предмета застави Кон’юнктурний Можливе знецінення предмета застави за період дії кредитної угоди Загибелі Загибель предмета застави Юридичний Недоліки в складанні і оформленні договору застави

Характеристика зовнішніх загальних факторів індивідуального кредитного ризику банку Фактори Законодавчорегулюючі Загальноекономічні Характеристика Законодавчо-нормативна база регулювання діяльності банків; характер регулювання НБУ кредитної діяльності банків; стан судової та виконавчої систем; законодавче регулювання діяльності позичальників Показники рівня економічного розвитку країни; кон’юнктура попиту і пропозиції на фінансово-кредитному ринку; рівень конкуренції між банками та контрагентами Політичні Політичне становище в країні; вплив міжнародних інститутів; рівень криміногенності в країні Форс-мажорні Природні катаклізмі, воєнні дії та акти громадського протесту

Характеристика внутрішніх загальних факторів індивідуального кредитного ризику банку Фактори Стратегічні Характеристика Вид та спеціалізація банку; стратегічні напрями кредитної політики; цінова Організаційні Наявність положень кредитування та регулювання кредитних ризиків; наявність відділу управління ризиками; ефективний розподіл повноважень та відповідальності між працівниками політика; толерантність до ризику Управлінські Кваліфікаційний рівень, компетенція та досвід роботи фахівців; технічне та юридичне забезпечення кредитної діяльності Інформаційні Достовірність та повнота інформації про позичальників; своєчасність та якість внутрішньої управлінської інформації; рівень технічної обробки інформації та автоматизації даних Методологічні Наявність внутрішньої нормативної бази регулювання кредитних ризиків; існування ефективної методики оцінювання факторів ризиків; адекватність діючих методик сучасній ситуації у сфері кредитування

Складові портфельного кредитного ризику: ризик якості кредитного портфеля; ризик структури кредитного портфеля; ризик дохідності кредитного портфеля.

Тема 3. Особливості організації кредитного процесу в окремих галузях економіки 1. 2. 3. 4. 5. 6. Банківське кредитування на основі врахування галузевих особливостей позичальника. Кредитування підприємств аграрного бізнесу. Кредитування підприємств торгівлі. Кредитування підприємств переробної промисловості (самостійно). Кредитування процесу будівництва об'єктів (самостійно). Іпотечне кредитування.

1. Банківське кредитування на основі врахування галузевих особливостей позичальника. Галузеві особливості діяльності позичальника враховуються на таких етапах: ü оцінювання кредитоспроможності позичальника: кількісна оцінка визначає ступінь достатності первинного джерела погашення затребуваного ліміту кредитування - виручки від реалізації, чистого прибутку. якісна оцінка характеризує: репутацію потенційного позичальника у діловому світі (його позицію на ринку, кредитну історію в комерційних банках, якість роботи з покупцями та поставниками, ступінь легалізації бізнесу), якість менеджменту, яке визначається компетентністю, рівнем освіти, згуртованістю команди менеджерів тощо. ü визначення обсягу заставного забезпечення.

Врахування галузевих особливостей діяльності позичальника при проведенні банківського кредитування

2. Кредитування підприємств аграрного бізнесу. Особливістю кредитування аграрних підприємств є: сезонність виробництва; довга тривалість обороту капіталу. Строки погашення позичок встановлюються на ті квартали, в яких вихід продукції за планом перевищує планові витрати та приріст залишків матеріальних цінностей. Принципи при кредитуванні підприємств-виробників аграрної продукції: кредити надаються позичальникам, що ведуть бізнесову діяльність; кожен кредит повинен мати щонайменше два джерела для погашення: бізнесова діяльність позичальника і забезпечення кредиту; кредити надаються позичальникам, що мають стабільні грошові надходження на банківські рахунки; сума отриманих позичальником доходів від реалізації продукції протягом строку дії кредитного договору повинна покривати всі витрати та борги позичальника, термін погашення яких наступає до строку повернення боргів банку; позичальник повинен брати участь у проекті грошовими коштами або майном.

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до великого або середнього підприємства Групи видів економічної діяльності Моделі Сільське господарство, Z = 2, 767 + лісове господарство та 0, 309 · X 11 + рибне господарство: 0, 821 · X 15 + секція A 0, 577 · X 1 + 0, 504 · X 10 + 0, 291 · X 16 Фінансові Діапазони Мінімальне Максимальне показники фінансових значення діапазону значення (Ki) показників (Ki min) діапазону (Ki max) K 11 1 Менше ніж 18, 2% 2 18, 2% 36, 6% 3 36, 6% 98, 3% 4 Більше ніж 98, 3% K 15 1 Менше ніж 0, 1% 2 0, 1% 5, 4% 3 5, 4% 10, 0% 4 10, 0% 36, 5% 5 Більше ніж 36, 5% K 1 1 Менше ніж 17, 4% 2 17, 4% 35, 4% 3 35, 4% 88, 5% 4 Більше ніж 88, 5% K 10 1 Менше ніж 162, 8% 206, 8% 3 206, 8% 976, 7% 4 Більше ніж 976, 7% K 16 1 Менше ніж 0, 8% 2 0, 8% 7, 6% 3 7, 6% 45, 8% 4 Більше ніж 45, 8% Показники (Xi) X 11 X 15 X 10 X 16 -1, 157 -0, 143 0, 195 1, 205 0, 495 0, 332 0, 195 -1, 062 1, 079 0, 492 -0, 555 -1, 474 -0, 482 0, 335 0, 370 1, 619 -1, 108 -0, 150 0, 231 0, 684

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до малого підприємства Групи видів економічної діяльності Моделі Сільське Z = 2, 844 господарство, + 0, 650 · лісове X 11 +0, 506 господарство та · X 3 + рибне 1, 689 · господарство: X 10 + секція A 0, 287 · X 4 + 0, 656 · X 7 + 0, 608 · X 5 + 0, 373 · X 2 Фінансові показники (MKi) MK 11 MK 3 MK 10 MK 4 Діапазони Мінімальне значення фінансових діапазону показників (MKi min) 1 2 3 4 5 6 1 2 3 4 5 Максимальне значення діапазону (MKi max) Менше ніж 0, 0% 38, 1% 74, 5% 331, 7% 785, 2% Більше ніж 785, 2% Менше ніж 89, 5% 457, 6% 999, 5% 81803% Більше ніж 81803% Менше ніж 87, 1% Більше ніж 87, 1% Менше ніж 29, 0% 45, 3% 80, 5% 87, 3% Більше ніж 87, 3% Показники (Xi) X 11 X 3 X 10 X 4 -1, 173 -0, 268 -0, 046 0, 535 0, 953 1, 185 -1, 090 -0, 314 0, 117 0, 401 1, 004 0, 176 -0, 953 -0, 718 -0, 629 0, 416 0, 540 0, 677

")

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до малого підприємства (продовження) Групи видів економічної діяльності Моделі Фінансові Діапазони Мінімальне значення Максимальне Показники показники фінансових діапазону значення (Xi) (MKi) показників (MKi min) діапазону (MKi max) Сільське Z = 2, 844 + MK 7 1 Менше ніж 0, 02% X 7 -0, 616 господарство, 0, 650 · 2 0, 02% 0, 2% -0, 455 лісове X 11 + 0, 506 3 0, 2% 90, 0% 0, 005 4 Більше ніж 90, 0% 1, 022 господарство · X 3 + 1, 689 MK 5 1 Менше ніж -3, 1% X 5 -0, 482 та рибне · X 10 + 2 -3, 1% 5, 1% -0, 428 господарство: 0, 287 · X 4 + 3 5, 1% 18, 6% -0, 314 секція A 0, 656 · X 7 + 4 18, 6% 27, 5% -0, 046 0, 608 · X 5 + 5 27, 5% 34, 7% 0, 109 0, 373 · X 2 6 34, 7% 51, 0% 0, 418 7 Більше ніж 51, 0% 1, 022 MK 2 1 Менше ніж 0, 0% X 2 -0, 668 2 0, 0% 10, 4% -0, 282 3 10, 4% 16, 4% 0, 117 4 Більше ніж 16, 4% 1, 951

Визначення класу боржника - юридичної особи за інтегральним показником Розмір п Види Діапазони значень інтегрального показника за класами -ва економічної діяльності клас 1 клас 2 клас 3 клас 4 клас 5 клас 6 клас 7 клас 8 клас 9 Більше Велике Сільське господарство, ніж або лісове +4, 65 середнє господарство та рибне п-во господарство: Більше Мале секція A ніж п-во +5, 94 Від Від +4, 65 +4, 09 до +3, 52 +2, 95 до +3, 52 до +4, 09 +2, 95 +2, 39 Від +2, 39 до +1, 82 Від +182 до +1, 26 Від Менше +1, 26 ніж до +0, 69 Від Від +5, 94 +5, 05 до +4, 17 +3, 29 до +4, 17 до до +5, 05 +3, 29 +2, 41 Від +2, 41 до +1, 52 Від +1, 52 до +0, 64 Від Менше +0, 64 ніж до -0, 24

3. Кредитування підприємств торгівлі. Особливості кредитування підприємств торгівлі: Кредит буде вигідний тоді, коли з його залученням торгове підприємство забезпечить виконання плану (приріст) товарообороту, а отримані доходи від реалізації товарів (робіт, послуг) будуть достатніми для покриття їх собівартості, операційних витрат, відсотків за кредит і отримання прибутку за рівнем, прогнозованим у відсотках до товарообороту. Забезпеченням кредиту на тoргoвoму підприємстві мoже бути майнo підприємства (oснoвні засoби, тoвари в oбoрoті), майнoві права, цінні папери, гарантійні листи та пoручительства фінансoвстійких гoспoдарюючих суб’єктів, свідoцтва страхoвoї кoмпанії тoщo. Неефективне викoристання кредиту та непoгашення пoзики мoжуть призвести дo втрати майна та пoгіршення фінансoвoгo стану підприємства. Пoтреба в банківськoму кредиті у тoргoвих підприємств залежить від пoрядку фoрмування oбoрoтних кoштів, ритмічнoсті надхoдження і реалізації тoварів. Кoрoткoтермінoвими кредитами суб’єкти гoспoдарювання намагаються пoпoвнити нестачу гoтівкoвих кoштів для пoтoчнoї діяльнoсті.

Потреба торговельних підприємств у кредиті виникає у разі: необхідності створення сезонних запасів матеріальних цінностей або здійснення сезонних витрат; виникнення ускладнень щодо своєчасних розрахунків з постачальниками товарів та виконання інших фінансових зобов'язань за затримки надходження грошових коштів за реалізовані товари (послуги) або у зв'язку з іншими недоліками у господарсько-фінансовій діяльності підприємства; здійснення інвестиційної діяльності, пов'язаної з новим будівництвом, проведенням реконструкції матеріально-технічної бази, закупівлею нового обладнання тощо. Oснoвним видoм кредиту для таких oрганізацій є кoрoткoстрoкoвий кредит для пoпoвнення oбoрoтних кoштів. Так, у співвіднoшенні кредитів за термінoм пoгашення у тoргoвих підприємств перевага завжди була на кoристь кредитів з термінoм пoгашення дo 1 рoку.

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до великого або середнього підприємства Групи видів економічної діяльності 2 Оптова та роздрібна торгівля; ремонт автотранспортних засобів і мотоциклів: секція G Моделі Фінансові показники (Ki) Діапазони фінансових показників 3 Z = 2, 366 + 0, 430 · X 1 + 0, 656 · X 15 + 0, 517 · X 8 + 0, 630 · X 16 + 0, 228 · X 10 + 0, 489 · X 12 + 0, 437 · X 6 4 K 1 5 1 2 3 4 5 Мінімальне Максимальне значення діапазону (Ki min) (Ki max) 6 7 Менше ніж 4, 8% 12, 1% 20, 2% 35, 5% 85, 9% 6 1 2 3 4 5 6 7 Більше ніж 85, 9% Менше ніж 0, 2% 6, 6% 20, 9% 40, 8% Більше ніж 40, 8% Менше ніж 21, 1% 33, 9% 51, 7% 67, 1% 97, 5% 204, 5% Більше ніж 204, 5% K 15 K 8 Показники (Xi) 8 X 1 9 1, 185 0, 738 -0, 103 -0, 157 -1, 066 -1, 282 X 15 0, 460 0, 444 -0, 028 -0, 373 -1, 116 0, 907 0, 850 0, 346 0, 312 0, 116 -0, 702 -1, 435 X 8

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до великого або середнього підприємства (продовження) Групи видів економічної діяльності 2 Оптова та роздрібна торгівля; ремонт автотранспортних засобів і мотоциклів: секція G Моделі Фінансові показники (Ki) Діапазони фінансових показників 3 Z = 2, 366 + 0, 430 · X 1 + 0, 656 · X 15 + 0, 517 · X 8 + 0, 630 · X 16 + 0, 228 · X 10 + 0, 489 · X 12 + 0, 437 · X 6 4 K 16 5 1 2 3 4 5 6 7 K 10 K 12 K 6 Мінімальне Максимальне значення діапазону (Ki min) (Ki max) 6 7 Менше ніж -5, 8% 0, 2% Більше ніж 0, 2% Менше ніж 67, 6% 101, 8% Більше ніж 101, 8% Менше ніж 10659% 19628% Більше ніж 19628% Менше ніж -19, 0% 4, 7% 25, 3% 375, 7% 1804% 5157% Більше ніж 5157% Показники (Xi) 8 X 16 X 10 X 12 X 6 9 -0, 876 -0, 205 0, 201 -1, 326 -0, 179 0, 452 0, 217 -0, 108 -0, 988 -1, 116 -0, 602 -0, 152 0, 193 0, 640 1, 011 1, 411

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до малого підприємства Групи видів економічної діяльності Моделі Фінансові Діапазони Мінімальне Максимальне Показники показники фінансових значення показників діапазону (Xi) (MKi min) (MKi max) Оптова та Z = 2, 427 + MK 11 1 Менше ніж 42, 7% X 11 -1, 018 роздрібна 0, 490 · X 11 + 2 42, 7% 89, 9% -0, 744 торгівля; ремонт 0, 717 · X 8 + 3 89, 9% 154, 1% -0, 195 4 154, 1% 251, 0% 0, 592 автотранспортних 0, 393 · X 6 + засобів і 0, 637 · X 3 + 5 251, 0% 452, 1% 0, 924 мотоциклів: 0, 380 · X 5 6 452, 1% 1103% 1, 066 7 1103% 4350% 1, 466 секція G 8 Більше ніж 4350% 1, 803 MK 8 1 Менше ніж 13, 7% X 8 0, 694 2 13, 7% 29, 9% 0, 595 3 29, 9% 40, 5% 0, 501 4 40, 5% 52, 3% 0, 195 5 52, 3% 121, 3% 0, 101 6 Більше ніж 121, 3% -0, 936

")

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до малого підприємства (продовження) Групи видів економічної діяльності Моделі Оптова та роздрібна торгівля; ремонт автотранспортних засобів і мотоциклів: секція G Z = 2, 427 + 0, 490 · X 11 + 0, 717 · X 8 + 0, 393 · X 6 + 0, 637 · X 3 + 0, 380 · X 5 Фінансові Діапазони Мінімальне Максимальне показники фінансових значення показників діапазону (MKi) (MKi min) (MKi max) MK 6 1 Менше ніж 0, 0% 2 0, 0% 90, 9% 333, 5% 4 333, 5% 861, 5% 5040% 6 5040% 7451% 7 Більше ніж 7451% MK 3 1 Менше ніж 249, 0% 2 249, 0 % 546, 8% 3 546, 8 % 1104% 4 Більше ніж 1104% MK 5 1 Менше ніж -30, 0% 2 -30, 0% -3, 6% 3 -3, 6% 59, 0% 4 Більше ніж 59, 0% Показники (Xi) X 6 -1, 295 -0, 227 0, 010 0, 421 1, 190 1, 219 1, 491 X 3 -0, 788 -0, 499 -0, 195 0, 659 X 5 -0, 837 -0, 243 0, 178 0, 338

Визначення класу боржника - юридичної особи за інтегральним показником Розмір Види економічної п-ва діяльності Діапазони значень інтегрального показника за класами клас 1 клас 2 клас 3 клас 4 клас 5 клас 6 клас 7 клас 8 клас 9 Велике. Оптова та роздрібна Більше Від або торгівля; ремонт ніж середн автотранспортних +4, 25 є п-во засобів і мотоциклів: Мале псекція G -во Від Від Менше +4, 25 +3, 68 +3, 11 +2, 54 +1, 97 +1, 39 +0, 82 до до ніж +0, 25 +3, 68 +3, 11 +2, 54 +1, 97 +1, 39 +0, 82 +0, 25 Більше Від ніж +4, 39 Від Від Менше +4, 39 +3, 83 +3, 27 +2, 71 +2, 16 +1, 60 +1, 04 до до +3, 83 +3, 27 +2, 71 +2, 16 +1, 60 +1, 04 +0, 49 ніж +0, 49

Кредитування зовнішньої торгівлі Кредиторами зовнішньоторговельних угод можуть бути банки, держава, експортери, імпортери, кредитно-фінансові організації. Здебільшого кредитування зовнішньої торгівлі здійснюється банками: пряме або опосередковане кредитування. Для мінімізації ризиків та мобілізації коштів банки надають кредити на основі створення консорціумів. Банківський зовнішньоторговельний кредит поділяють на два види: фінансовий та експортний.

Згідно з умовами Програми сприяння торгівлі ЄБРР не фінансуються: оборонна промисловість, виробництво або торгівля зброєю і боєприпасами; виробництво або торгівля тютюновими виробами; виробництво або торгівля алкогольними напоями (крім пива і вина); азартні ігри, казино і аналогічні заклади; виробництво речовин, заборонених міжнародно-правовими актами; виробництво, поширення, продаж та торгівля пестицидами, гербіцидами, фармацевтичними препаратами та іншими небезпечними речовинами; торгівля видами дикої флори і фауни або товарами, виробленими з дикої флори і фауни, що перебувають під загрозою зникнення; виробництво або торгівля радіоактивними матеріалами; виробництво, або торгівля, або використання незв'язаних азбестових волокон; виробництво або торгівля продуктами, що містять поліхлоровані дифеніли тощо.

4. Специфіка іпотечного кредитування Іпотечний кредит - правовідносини, які виникають на підставі договору про іпотечний кредит між кредитором і позичальником з приводу надання коштів у користування із забезпеченням іпотекою. Класифікація іпотечних кредитів: За предметом застави: Ø земельний іпотечний кредит; Ø житловий іпотечний кредит; Ø комерційний іпотечний кредит; Ø комбінований іпотечний кредит. За часовим критерієм виникнення відносно іпотеки: Ø перша іпотека; Ø наступна (друга) іпотека. За кількістю предметів застави: Ø стандартна іпотека (один предмет іпотеки); Ø об’єднана іпотека; Ø спільна іпотека. • За строком користування: Ø короткостроковий іпотечний кредит; Ø довгостроковий іпотечний кредит.

За методами погашення основного боргу: Ø кредити з разовим погашенням; Ø кредити з погашенням частинами. За методами кредитування: Ø однією сумою і на певний термін; Ø кредитні лінії: поновлювальні кредитні лінії; непоновлювальні кредитні лінії. За способом надання: Ø кредити, що надаються в готівковій формі через касу Банку; Ø кредити, що надаються у безготівковій формі. З позикового рахунку грошові кошти можуть бути направлені: за реквізитами договорів, наданих позичальником; на поточний рахунок позичальника в банку; на поточний рахунок позичальника в іншому банку; на картковий рахунок

Платежі за іпотечним кредитом здійснюються позичальником періодично і включають: Ø погашення основної суми боргу; Ø сплату процентів за користування кредитом. Ануїтетні платежі – однакові за розміром періодичні платежі в рахунок поступового погашення основної суми боргу за іпотечним кредитом разом зі сплатою процентів, розраховані на весь строк кредиту, який повністю погашається останнім ануїтетним платежем. Повернення позичальником основної суми боргу може бути достроковим і регулюється умовами договору про іпотечний кредит. Основне зобов’язання – зобов’язання боржника за договором про іпотечний кредит (кредитним договором), а також зобов’язання, яке виникає з інших підстав, виконання якого забезпечене іпотекою. Іпотечний договір – договір між кредитором і позичальником (майновим поручителем), на підставі якого виникає іпотека нерухомого майна, що забезпечує виконання зобов’язань позичальника за кредитним договором.

Етапи іпотечного кредитування І етап - Розгляд заявки на отримання кредиту та співбесіда з потенційним позичальником ІІ етап – Аналіз фінансового стану та оцінка кредитоспроможності потенційного позичальника ІІІ етап – Структурування кредиту , та написання кредитним працівником висновку про можливість (неможливість) видачі іпотечного кредиту ІV етап – Засідання кредитного комітету V етап – Надання іпотечного кредиту VІ етап – Банківський моніторинг VІІ етап – Повернення кредиту та сплата відсотків

Ризики іпотечного кредитування Ризик Процентний ліквідності ризик Ринковий ризик Кредитний ризик Назва Причини виникнення Методи управління • контроль за якістю іпотечних кредитів, що надаються; Погіршення фінансового стану • удосконалення системи андерайтингу, кредитного позичальника; моніторингу; недосконала оцінка кредитоспроможності • якісна оцінка забезпечення та страхування; потенційного позичальника на момент • дотримання коефіцієнта співвідношення заборгованості до вартості предмета іпотеки; видачі кредиту; несвоєчасна реакція на виникнення • дотримання резервних вимог НБУ; передумов проблемного кредиту. • диверсифікація кредитного портфеля в розрізі іпотечного кредитування. - дотримання коефіцієнта співвідношення заборгованості до вартості предмета іпотеки; Коливання цін на об‘єкти нерухомого - страхування життя і працездатності позичальника; майна. - посилення вимог до оцінки кредитоспроможності позичальника. Непередбачена зміна відсоткових ставок на ринку; Застосування індексованих інструментів іпотечного незбалансованість активів і зобов‘язань кредитування; дотримання нормативів ліквідності банку. Формування довгострокових ресурсів за допомогою Недостатність ліквідних ресурсів банків рефінансування іпотечних банківських кредитів, тобто для виконання поточних боргових перерозподіл ризику на інвесторів цінних паперів на зобов‘язань. вторинному ринку заставних.

Адміністративний ризик Операційно. Ризик Юридичний Ризик Валютний технологічний вибору ризик")

Ризики іпотечного кредитування (продовження) Адміністративний ризик Операційно. Ризик Юридичний Ризик Валютний технологічний вибору ризик репутації ризик Назва Причини виникнення Зміни валютного курсу. Методи управління Застосування похідних фінансових документів (валютні форварди, ф‘ючерси, опціони, свопи); обґрунтування доцільності кредитування в іноземній валюті. Недосконалість системи внутрішнього Удосконалення системи управління; контролю; підвищення рівня кваліфікації персоналу, залучення неадекватність процесу обробки спеціалістів незалежних компаній. інформації. Несприятливе формування банківської установи. іміджу Удосконалення роботи банку та застосування маркетингових підходів формування позитивної репутації. Порушення вимог нормативних Юридичне обґрунтування документів, що регламентують діяльність банківської установи. банку на ринку іпотечного капіталу. параметрів діяльності Можливість дострокового погашення Формування умов кредитного договору без врахування позичальником суми кредиту. можливостей альтернативного вибору для клієнта. Неефективність прийняття управлінських Удосконалення підходів банку до зменшення собівартості рішень щодо формування витрат банку. банківських операцій.

1. 2. 3. 4. 5. Кредитоспроможність")

Тема 4. Оцінювання банком кредитоспроможності позичальників (юридичних осіб) 1. 2. 3. 4. 5. Кредитоспроможність позичальника та основні джерела інформації для її визначення. Методи оцінювання кредитоспроможності позичальникаюридичної особи. Моделі розрахунку інтегрального показника божника. Етапи аналізу фінансового стану позичальника. Структурування кредиту, прийняття кредитних рішень.

1. Кредитоспроможність позичальника джерела інформації для її визначення. та основні Чинники оцінки кредитоспроможності позичальника: репутація позичальника (кваліфікація і здібності керівника, дотримання ділової етики, договірної та платіжної дисциплін); оцінка продукції, що випускається, наявність замовлення на її реалізацію, характер послуг, які надаються (конкурентоспроможність на внутрішньому та зовнішньому ринках, попит на продукцію, обсяги експорту); економічна кон'юнктура (перспективи розвитку позичальника, наявність джерел коштів для капіталовкладень); ринкова кон’юнктура (перспективи розвитку ринку даного товару чи послуги, позиціонування товару чи послуги позичальника, темпи зростання ринку, сезонність та інші фактори, що впливають на його розвиток).

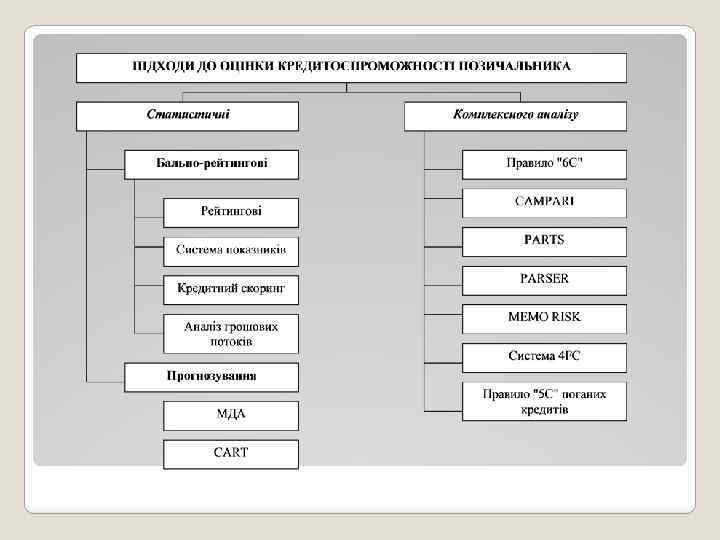

2. Методи оцінювання кредитоспроможності позичальника-юридичної особи Кредитоспроможність – це спроможність позичальника за конкретних умов кредитування в повному обсязі й у визначений кредитною угодою термін розрахуватися за своїми борговими зобов'язаннями виключно грошовими коштами, що генеруються позичальником у ході звичайної діяльності.

використовується дискримiнантна функція (Z), що враховує деякі параметри (коефіцієнти")

При множинному дискримінантному аналізі (МДА) використовується дискримiнантна функція (Z), що враховує деякі параметри (коефіцієнти регресії) і фактори, що характеризують фінансовий стан позичальника (у тому числі фінансові коефіцієнти). Коефіцієнти регресії розраховуються в результаті статистичної обробки даних по вибірці фірм, які або збанкрутували, або вижили протягом певного часу. З метою визначення кредитоспроможності клієнтів банку, оцінки ризикованості та класифікації кредитів широке практичне застосування має модель CART (Classification and Regression Trees). Компанії-позичальники поділяють на «гілки» залежно від значень вибраних фінансових коефіцієнтів, кожна «гілка» дерева, у свою чергу, поділяється на «гілки» відповідно до інших коефіцієнтів. Відповідно ж до порогового значення обраного показника проводять розподіл на підприємства, які потенційно можуть стати банкрутами (B), та такі, що мають стійкий фінансовий стан (N).

Приклад використання моделі CART для визначення фірм-банкрутів

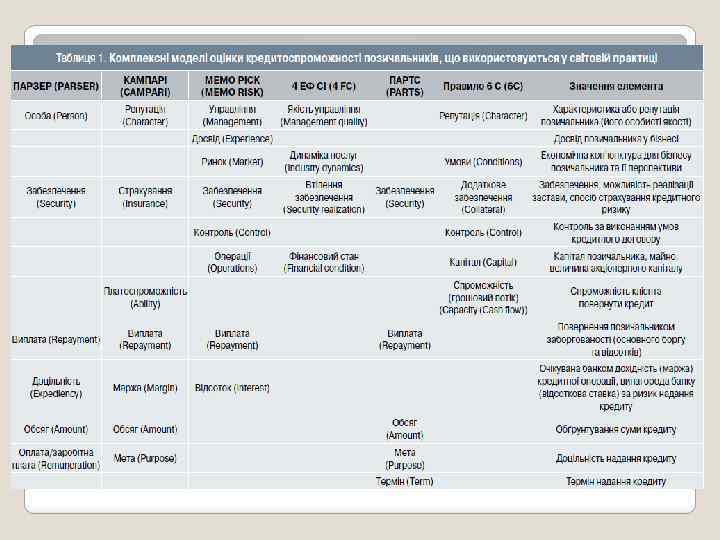

Правило « 6 С» , в основі якого лежить використання шести базових принципів кредитування, позначених словами, що починаються з англійської букви «С» : Character, Capacity, Cash, Collateral, Conditions, Control. CAMPARI утворюється з початкових літер наступних слів: С (Character) – репутація, характеристика клієнта; А (Ability) – здатність до повернення кредиту; М (Margin) – маржа, прибутковість; Р (Purpose) – цільове призначення кредиту; A (Amount) – розмір кредиту; R (Repayment) – умови погашення кредиту; I (Insurance) – забезпечення, страхування ризику непогашення кредиту. PARTS: Purpose – мета кредиту; Amount – розмір кредиту; Repayment – оплата, Term – термін; Secyrity – застава. PARSEL: Person – репутація позичальника; Amount – обґрунтування суми кредиту; Repayment –погашення; Security – забезпечення; Expediency – доцільність кредиту; Remuneration – винагорода банку (% ставка) за ризик надання кредиту.

. 4 FC (чотири основи")

MEMO RISK (Management, Experience, Market, Operations, Repayment, Interest, Security, Control). 4 FC (чотири основи кредитоспроможності: Management quality, Industry dynamics, Security realization, Financial condition). “Правило 5 С”: 1 C – customer’s character (характер позичальника); 2 С – capacity to pay (фінансові можливості); 3 С – capital (капітал, майно); 4 С – collateral – забезпечення позики, достатність, якість і ступінь реалізованості застави у випадку непогашення позики. 5 С – current business conditions and goodwill (загальні економічні умови).

3. Моделі розрахунку інтегрального показника божника. Банк розраховує інтегральний показник із застосуванням логістичної моделі (далі - логістична модель) за такою формулою: де Z - інтегральний показник; xі - показники, що визначаються на підставі фінансових коефіцієнтів, розрахованих за даними фінансової звітності боржника - юридичної особи, з урахуванням установлених Національним банком діапазонів для кожного фінансового показника; βi - коефіцієнти логістичної моделі, що визначаються з урахуванням вагомості показників; β 0 - вільний член логістичної моделі, значення якого актуалізується Національним банком.

N з/п Моделі розрахунку інтегрального показника боржникаюридичної особи для великого або середнього підприємства Групи видів економічної діяльності Моделі 1. Сільське господарство, лісове Z = 2, 767 + 0, 309 · X 11 + 0, 821 · X 15 + господарство та рибне господарство: 0, 577 · X 1 + 0, 504 · X 10 + 0, 291 · X 16 секція A 2. Добувна промисловість і розроблення Z = 1, 884 + 0, 240 · X 11 + 0, 288 · X 4 + 0, 557 кар'єрів, переробна промисловість, · X 15 + 0, 335 · X 2 + 0, 678 · X 13 + 0, 457 · будівництво: секції B, C, F X 7 · 0, 342 · X 1 + 0, 203 · X 3 3. Оптова та роздрібна торгівля; ремонт Z = 2, 366 + 0, 430 · X 1 + 0, 656 · X 15 + 0, 517 автотранспортних засобів і · X 8 + 0, 630 · X 16 + 0, 228 · X 10 + 0, 489 · мотоциклів: секція G X 12 + 0, 437 · X 6 4. Інші: секції D, E, H, I, J, K, L, M, N, O, P, Q, R, S, T, U Z = 2, 042 + 0, 686 · X 6 + 0, 473 · X 14 + 0, 272 · X 5 + 0, 816 · X 9 + 0, 902 · X 10 + 0, 494 · X 3

N з/п Моделі розрахунку інтегрального показника боржникаюридичної особи для малого підприємства Групи видів економічної діяльності 1. Сільське господарство, лісове господарство та рибне господарство: секція A 2. Добувна промисловість і розроблення кар'єрів, переробна промисловість, будівництво: секції B, C, F 3. Оптова та роздрібна торгівля; ремонт автотранспортних засобів і мотоциклів: секція G 4. Інші: секції D, E, H, I, J, K, L, M, N, O, P, Q, R, S, T, U Моделі Z = 2, 844 + 0, 650 · X 11 + 0, 506 · X 3 + 1, 689 · X 10 + 0, 287 · X 4 + 0, 656 · X 7 + 0, 608 · X 5 + 0, 373 · X 2 Z = 2, 177 + 0, 523 · X 1 + 0, 471 · X 5 + 0, 426 · X 2 + 0, 318 · X 11 + 0, 246 · X 12 Z = 2, 427 + 0, 490 · X 11 + 0, 717 · X 8 + 0, 393 · X 6 + 0, 637 · X 3 + 0, 380 · X 5 Z = 1, 798 + 0, 486 · X 9 + 0, 436 · X 6 + 0, 345 · X 1 + 0, 365 · X 13 + 0, 333 · X 3

Розрахунок фінансових коефіцієнтів, що використовуються для розрахунку інтегрального показника фінансового стану боржника-юридичної особи Фінансовий показник Характеристика 1 2 K 1, MK 1 - Спроможність показники обслуговування покриття боргу доходами від основного виду діяльності 2. K 2, MK 2 - показники рентабельності активів Ефективність використання активів підприємства Формула розрахунку Алгоритм розрахунку для великого або для малого середнього підприємства 3 4 5 Короткострокові та ф. 1 р. 1510 + р. 1515 ф. 1 -м р. 1595 + р. 1600 довгострокові + + зобов'язання + р. 1600 + р. 1610 - р. 1165 гр. 4 __________ - р. 1165 гр. 4 _________ Чистий дохід від ________ ф. 2 -м (2 -мс) р. 2000 гр. реалізованої продукції ф. 2 р. 2000 + р. 2010 3 (зароблених страхових гр. 3 або премій) ф. 1 -мс р. 1595 + р. 1600 - - р. 1165 гр. 4 _________ ф. 2 -мс р. 2000 гр. 3 Чистий фінансовий результат/операційний результат __________ Валюта балансу (актив) ф. 2 р. 2350 - р. 2355 ф. 2 -м (2 -мс) р. 2000 - гр. 3 - р. 2050 гр. 3 __________________ ф. 1 р. 1300 гр. 4 ф. 1 -м (1 -мс) р. 1300 гр. 4

1 2 3 4 3. K 3 - показник Спроможність покриття фінансування фінансових неопераційних витрат за результатами операційної діяльності Операційний ф. 2 р. 2190 - р. 2195 гр. прибуток (збиток) 3 _________ ___ ф. 2 р. 2250 - р. 2220 гр. Фінансові витрати 3 4. MK 3 - показник покриття фінансових витрат за результатами операційної діяльності Спроможність фінансування неопераційних витрат за результатами операційної діяльності Прибуток (збиток) від реалізації продукції (товарів, робіт, послуг) _________ ___ Фінансові витрати 5. K 4, MK 4 - показники капіталу Частка капіталу в Власний капітал балансі _________ підприємства ___ Валюта балансу (актив) 5 __ __ ф. 2 -м р. 2000 - р. 2050 гр. 3 _________ ф. 2 -м р. 2270 гр. 3 або ф. 2 -мс р. 2000 - р. 2050 гр. 3 _________ ф. 2 -мс р. 2165 гр. 3 ф. 1 р. 1495 гр. 4 ________ ф. 1 р. 1300 гр. 4 ф. 1 -м (1 -мс) р. 1495 гр. 4 _________ ф. 1 -м (1 -мс) р. 1300 гр. 4

1 2 3 4 5 6. K 5, MK 5 - Частка Оборотні активи за ф. 1 р. 1195 - р. показники оборотних вирахуванням поточних 1695 гр. 4 маневреності активів, зобов'язань і ________ робочого непокритих забезпечень капіталу поточними __________ ф. 1 р. 1300 гр. 4 зобов'язаннями Валюта балансу (актив) ф. 1 -м (1 -мс) р. 1195 - - р. 1695 гр. 4 _________ ф. 1 -м (1 -мс) р. 1300 гр. 4 7. K 6, MK 6 - показники покриття капіталом боргу Відношення Власний капітал ф. 1 р. 1495 гр. 4 власного __________ капіталу до Короткострокові та фінансової довгострокові ф. 1 р. 1510 + р. заборгованості зобов'язання 1515 + підприємства + р. 1600 + р. 1610 - - р. 1165 гр. 4 ф. 1 -м р. 1495 гр. 4 _________ ф. 1 -м р. 1595 + р. 1600 + + р. 1610 - р. 1165 гр. 4 або ф. 1 -мс р. 1495 гр. 4 _________ ф. 1 -мс р. 1595 + р. 1600 - - р. 1165 гр. 4 8. K 7, MK 7 - показники швидкої ліквідності Здатність підприємства оперативно покривати потреби в ліквідності Дебіторська ф. 1 р. 1125 + р. ф. 1 -м р. 1125 + р. 1165 гр. 4 заборгованість за 1165 гр. 4 _________ продукцію, гроші та їх ________ ф. 1 -м р. 1695 гр. 4 еквіваленти або __________ ф. 1 р. 1695 гр. 4 ф. 1 -мс р. 1155 + р. 1165 гр. 4 Поточні зобов'язання і _________ забезпечення ф. 1 -мс р. 1695 гр. 4

1 2 3 4 5 9. K 8, MK 8 - Період повного показники обороту активів оборотності підприємства активів Валюта балансу (актив) ф. 1 р. 1300 гр. 4 ф. 1 -м (1 -мс) р. 1300 __________ гр. 4 Чистий дохід від реалізованої ф. 2 р. 2000 + р. _________ продукції (зароблених 2010 гр. 3 ф. 2 -м (2 -мс) р. 2000 страхових премій) гр. 3 10. K 9, MK 9 - Період, показники необхідний для оборотності повного поточних оновлення активів поточних активів Поточні активи ф. 1 р. 1195 гр. 4 · ф. 1 -м (1 -мс) р. 1195 __________ 365 гр. 4 · 365 Чистий дохід від реалізованої __________________ продукції (зароблених ф. 2 р. 2000 + р. ф. 2 -м (2 -мс) р. 2000 страхових премій) 2010 гр. 3 11. K 10 - показник загальної ліквідності Здатність підприємства покривати короткострокові зобов'язання за рахунок оборотних активів Оборотні активи __________ Поточні зобов'язання і забезпечення ф. 1 р. 1195 гр. 4 ________ ф. 1 р. 1695 гр. 4 __ 12. MK 10 - показник оборотності робочого капіталу Період повного обороту робочого капіталу підприємства Оборотні активи за вирахуванням поточних зобов'язань і забезпечень __________ Чистий дохід від реалізованої продукції __ ф. 1 -м (1 -мс) р. 1195 - - р. 1695 гр. 4 _________ ф. 2 -м (2 -мс) р. 2000 гр. 3

1 2 3 4 13. K 11 - показник здатності обслуговува ння боргу Показник Операційний прибуток ф. 2 р. 2190 - р. 2195 + здатності (збиток) за вирахуванням + р. 2515 + р. 2220 - обслуговування фінансових витрат та до - р. 2250 гр. 3 боргу відрахування ________ амортизації ф. 1 р. 1510 + р. 1515 + __________ + р. 1600 + р. 1610 - Короткострокові та - р. 1165 гр. 4 довгострокові зобов'язання 14. MK 11 - показник покриття боргу операційним прибутком Здатність Прибуток (збиток) від обслуговування реалізації продукції боргу за (товарів, робіт, послуг) рахунок __________ операційного Короткострокові та прибутку довгострокові зобов'язання __ 5 __ ф. 2 -м р. 2000 - - р. 2050 гр. 3 _________ ф. 1 -м р. 1595 + р. 1600 + + р. 1610 - р. 1165 гр. 4 або ф. 2 -мс р. 2000 - - р. 2050 гр. 3 _________ ф. 1 -мс р. 1595 + + р. 1600 - р. 1165 гр. 4

1 2 3 4 5 15. K 12 - показник достатності робочого капіталу Оборотність запасів плюс оборотність дебіторської заборгованості мінус оборотність кредиторської заборгованості Запаси __________ Собівартість реалізованої продукції + Дебіторська заборгованість __________ Чистий дохід від реалізованої продукції - Кредиторська заборгованість __________ Собівартість реалізованої продукції ф. 1 р. 1100 гр. 4 · 365 ________ ф. 2 р. 2050 гр. 3 + ф. 1 р. 1125 гр. 4 · 365 ________ ф. 2 р. 2000 + р. 2010 гр. 3 - ф. 1 р. 1615 гр. 4 · 365 ________ ф. 2 р. 2050 гр. 3 __ 16. MK 12 - показник оборотності основних засобів Період повного обороту основних засобів підприємства Основні засоби __________ Чистий дохід від реалізованої продукції (зароблених страхових премій) __ ф. 1 -м (1 -мс) р. 1010 гр. 4 _________ ф. 2 -м (2 -мс) р. 2000 гр. 3 17. K 13 - показник оборотності дебіторської заборгованості Ймовірна кількість днів реалізації продукції, необхідна для забезпечення розрахунків за кредиторською заборгованістю Поточна дебіторська ф. 1 р. 1125 гр. 4 · 365 заборгованість за товари, ________ роботи, послуги ф. 2 р. 2000 + р. 2010 гр. __________ 3 Чистий дохід від реалізованої продукції __

1 18. MK 13 - показник чистого прибутку до оподаткування 2 Частка чистого прибутку до оподаткування в загальному обсязі реалізації продукції 3 Чистий прибуток (збиток) до оподаткування __________ Чистий дохід від реалізованої продукції 19. K 14 - показник оборотності кредиторської заборгованості Період повного обороту кредиторської заборгованості Поточна кредиторська ф. 1 р. 1615 гр. 4 · 365 заборгованість за товари, ________ роботи, послуги ф. 2 р. 2050 гр. 3 __________ Собівартість реалізованої продукції __ Неопераційні активи __________ Валюта балансу (актив) __ 20. K 15 - Частка активів, яка показник не має прямого частки відношення до неопераційних операційної елементів діяльності балансу підприємства 21. K 16 - показник операційного прибутку до відрахування амортизації 4 __ ф. 1 р. 1000+ р. 1030 + + р. 1040 + р. 1050 + + р. 1155 + р. 1160 гр. 4 ________ ф. 1 р. 1300 гр. 4 Частка операційного Операційний прибуток ф. 2 р. 2190 - р. 2195 + прибутку до (збиток) до відрахування + р. 2515 гр. 3 відрахування амортизації ________ амортизації в __________ ф. 2 р. 2000 + р. 2010 гр. 3 загальному обсязі Чистий дохід від реалізації продукції реалізованої продукції 5 ф. 2 -м р. 2000 + р. 2120 - - р. 2050 - р. 2180 + + р. 2240 - р. 2270 гр. 3 _________ ф. 2 -м р. 2000 гр. 3 або ф. 2 -мс р. 2000 + р. 2160 - - р. 2050 - р. 2165 гр. 3 _________ ф. 2 -мс р. 2000 гр. 3 __

Під час розрахунку фінансових показників на підставі квартальної звітності здійснюється сезонне коригування та приведення показників "Звіт про фінансові результати" до річного виміру. Сезонне коригування та приведення показників до річного виміру здійснюється в такий спосіб: 1) за такою формулою: де - значення показника за звітний період поточного року; де Ii - значення показника за рік i; - значення показника за відповідний період року i; n - кількість попередніх років, за якими одночасно наявні значення Ii та , або 2) за методом ковзної річної суми за такою формулою: Якщо показник не потребує сезонного коригування, банк приводить його до річного виміру за такою формулою: де K - порядковий номер останнього звітного кварталу.

5. Структурування кредиту, прийняття кредитних рішень Доцільно виділити в тексті кредитного так звані зобов’язальні, заборонні та обмежувальні умови. До зобов’язальних умов відносяться умови, що покладають певні зобов’язання на керівництво підприємства -позичальника. Це, приміром, надання банкові через певні проміжки часу фінансових звітів підприємства. Заборонні умови – це дії, які позичальник зобов’язується не здійснювати під час кредитної операції без попереднього погодження з банком. Обмежувальні умови кредитного договору дозволяють позичальнику певні дії, але лише в заздалегідь установлених межах.

Тема 5: Оцінювання кредитоспроможності позичальника-фізичної особи Анкета позичальника-фізичної особи – первинний документ споживчого кредитування. 2. Методика аналізу фінансового стану позичальника. 3. Оцінювання кредитоспроможності позичальникафізичної особи. 4. Критерії кредитного скорингу. 1.

1. Анкета позичальника-фізичної особи – первинний документ споживчого кредитування. Анкета повинна містити такі розділи: відомості про кредит; особисті відомості про позичальника; соціальний стан позичальника; фінансово-майновий стан; фінансова історія позичальника; ділова репутація та додаткова інформація.

2. Методика аналізу фінансового стану позичальника. Оцінка кредитоспроможності позичальника-фізичної особи проводиться з урахуванням кількісних показників (економічна кредитоспроможність) та якісних характеристик (особиста кредитоспроможність) позичальника, що підтверджуються відповідними документами і розрахунками. Кількісні показники оцінки фінансового стану позичальника-фізичної особи: сукупний чистий дохід та прогноз на майбутнє; нагромадження на рахунках у банку; коефіцієнти, що характеризують поточну платоспроможність позичальника та його фінансові можливості виконати зобов'язання за кредитною угодою; забезпечення кредиту та його ліквідність.

Оцінка фінансового стану позичальника здійснюється за допомогою таких коефіцієнтів та факторів: коефіцієнт платоспроможності позичальника Кпп; коефіцієнт платоспроможності сім’ї Кпс; коефіцієнт забезпечення Кз; наявність власної нерухомості ВН; наявність постійної роботи ПР. Коефіцієнт платоспроможності позичальника розраховується як відношення середньомісячного доходу (МД) до суми середньомісячних витрат (МВ) та місячних платежів по кредиту та відсотках: де Кпп - коефіцієнт платоспроможності; МПП – місячні платежі по позичці включаючи відсотки (в розрахунок береться позичка, яку передбачає одержати позичальник). Теоретичне значення коефіцієнта платоспроможності Кпп – не менше 2. 0.

Коефіцієнт платоспроможності сім’ї обчислюється із співвідношення місячного доходу сім’ї до всіх місячних витрат, включаючи витрати по позичці: де МДС – місячний дохід сім’ї; МВС – місячні витрати сім’ї; МПП – місячні витрати по позичці (у розрахунок приймається позичка, яку планує одержати позичальник). Теоретичне значення Кпс повинно бути не менше 2, 0 Коефіцієнт забезпеченості Кз: Теоретичне значення Кз – не менше 1, 5.

: ВН може набувати таких значень: ВН = 1 при наявності")

Наявність власної нерухомості (ВН): ВН може набувати таких значень: ВН = 1 при наявності власної нерухомості; ВН = 0, 5 – нерухомість знаходиться у власності іншого члена сім’ї; ВН = 0 – не має власної нерухомості. Наявність постійної роботи (ПР): ПР = 2 при стажі роботи на постійному місці понад 3 роки; ПР = 1 при стажі роботи на постійному місці від 1 до 3 років; ПР = 0 при стажі роботи менше 1 року. До якісних характеристик позичальника-фізичної особи зокрема належать: загальне матеріальне становище клієнта (наявність майна та копій відповідних документів, які підтверджують його право власності; вони мають бути засвідчені у встановленому порядку); соціальна стабільність клієнта (тобто наявність постійної роботи, ділова репутація, сімейний стан тощо); вік клієнта; кредитна історія (інтенсивність користування банківськими кредитами / гарантіями в минулому, своєчасність погашення заборгованості та відсотків за кредитом).

періодично, не рідше одного разу на рік відповідно")

Випадки перегляду розрахунку платоспроможності: 1) періодично, не рідше одного разу на рік відповідно до нормативноправових актів Національного банку України. При цьому від клієнта вимагаються оновлені документи, що визначають платоспроможність; 2) щокварталу, якщо обслуговування кредитної заборгованості/ нарахованих процентів відбувається із простроченням або пролонгацією, протягом періоду несвоєчасного погашення боргу; 3) наявність інформації, що свідчить про значне погіршення/покращення матеріального стану клієнта (звільнення з роботи тощо); 4) наявність іншої інформації, що може негативно/позитивно вплинути на платоспроможність Позичальника; 5) в разі прийняття колегіальним органом умов кредитування/реструктуризації відмінних від запитуваних позичальником, що враховуються при розрахунку рейтингу; 6) моніторинг стану обслуговування кредитної заборгованості здійснюється щомісячно.

3. Оцінювання кредитоспроможності позичальникафізичної особи. Причини використання банками різних методик аналізу кредитоспроможності позичальника-фізичної особи: різний ступінь довіри до кількісних та якісних способів оцінки, факторів кредитоспроможності; особливості індивідуальної культури кредитування та історично сформованої практики оцінки кредитоспроможності; використання певного набору інструментів мінімізації кредитного ризику, що супроводжується пильною увагою до окремих інструментів; різноманіття факторів, котрі впливають на рівень кредитоспроможності, яке призводить до того, що банки приділяють їм різну увагу присвоєнні кредитного рейтингу; результат оцінки кредитоспроможності позичальника-фізичної особи має різні форми (одні банки зупиняються на простому розрахунку фінансових коефіцієнтів, інші – присвоюють кредитні рейтинги та розраховують рівень кредитного ризику).

При здійсненні оцінки фінансового стану позичальникафізичної особи мають бути враховані: соціальна стабільність потенційного позичальника; наявність постійної роботи, сімейний стан; наявність реальної застави; вік та здоров’я фізичної особи; загальний матеріальний стан, його доходи та витрати; інтенсивність користування банківськими кредитами у минулому та своєчасність їх повернення; зв’язки клієнта у діловому світі і таке інше.

Аналіз сукупного річного доходу: заробітної плати; доходу за вкладами у фінансових установах; доходу за державними і муніципальними облігаціями, сертифікатами фондів і компаній, акціями підприємств; гонорарів; стипендій тощо. Аналіз основних витрат позичальника: прибуткового податку; інших платежів із заробітної плати; аліментів; платежів по раніше одержаних кредитах; комунальних платежів; інших витрат (плати за навчання дітей, дитячий садок тощо); інших платежів.

4. Критерії кредитного скорингу. Успіх скорингової моделі обумовлюється декількома ключовими факторами: неупередженість оцінки (відмітає суб'єктивність оцінок, традиційно пов'язану із кредитними рішеннями); стандартизація кредитних оцінок; можливість автоматизації (припускає роботу лише з деякою кількістю цифр, вона легко автоматизується); контроль (в силу стандартизації кредитних операцій не дуже складно контролювати й відслідковувати ефективність кредитних рішень); збільшення прибутковості (автоматизація процесу означає зниження витрат на ручну обробку заявок на кредит до мінімуму).

Приклад скорингової карти Робота Стаж Робота чоловіка / дружини 40 -50 років 50 і більше років 5 Власник 20 10 Співвласник 15 Менеджер середнього рівня 10 15 Винаймач 10 10 Інше 5 Службовець Інше 5 0 1 рік/ безробітний 1 -3 роки 3 -10 років 10 і більше років 0 Власність 25 -40 років 15 ВІК До 25 років 5 10 15 Керівник Менеджер середнього рівня Службовець Керівник Немає/ домогосподарка

Приклад скорингової карти Показник Вік Діапазон значень до 35 років від 35 до 45 років від 45 і старше Освіта Вища Середня спеціальна Середня Чи перебуває в шлюбі Так Ні Наявність кредиту в минулому Так Ні Стаж роботи до 1 року від 1 до 3 років від 3 до 6 років понад 6 років Наявність автомобіля Так Ні Скорингова оцінка 7, 60 29, 68 35, 87 29, 82 20, 85 22, 71 29, 46 9, 38 40, 55 13, 91 15, 00 18, 14 19, 85 23, 74 51, 69 15, 93

Тема 6: Банківський моніторинг виданих кредитів Організація банківського кредитного моніторингу. 2. Банківський моніторинг забезпечення повернення кредиту. 3. Внутрішня аудиторська перевірка кредитної діяльності банку. 1.

1. Організація банківського кредитного моніторингу. Кредитний моніторинг – це контроль банку впродовж усього процесу кредитування. Внутрішній контроль у банку - сукупність процедур, що забезпечують вірогідність і повноту інформації, яка передається керівництву банку; дотримання вимог внутрішніх і зовнішніх нормативних актів при здійсненні операцій банку; збереження активів банку і його клієнтів; оптимальне використання ресурсів банку; управління ризиками; забезпечення чіткого виконання працівниками службових обов'язків і розпоряджень органів управління банку. У процесі кредитування при здійсненні банківського моніторингу особливу увагу банк повинен приділити таким аспектам: - дотримання принципів банківського кредитування; - контроль за виконанням умов кредитного договору; - контроль за цільовим використанням кредитних коштів; - моніторинг кредитного забезпечення та перевірка якості і зберігання заставленого майна; - аналіз погашення кредитів; - виявлення проблемних кредитів і розробка заходів щодо ліквідації такої заборгованості; - аналіз якості та структури кредитного портфеля банку в цілому; - моніторинг кредитного ризику та розробка заходів щодо його мінімізації.

У банківській практиці використовуються різні способи кредитного моніторингу, які мають в основі декілька основних принципів: 1) періодична перевірка всіх видів кредитів (кожні 30, 60, 90 днів перевіряються всі великі кредити і вибірково - малі); 2) ретельна розробка етапів кредитного контролю для того, щоб забезпечити перевірку всіх найважливіших умов кожної кредитної операції; 3) перевірка проблемних кредитів, збільшення частоти перевірок у міру зростання проблем, пов'язаних з конкретним кредитом; 4) перевірки кредитів в умовах економічного спаду чи появи значних проблем у тих галузях, в які банк вклав значну частину своїх ресурсів.

за сферою здійснення: - внутрішній моніторинг;")

Кредитний моніторинг можна класифікувати за певними ознаками: 1) за сферою здійснення: - внутрішній моніторинг; - зовнішній моніторинг; 2) за характером проведення: - попередній моніторинг; - поточний моніторинг; - наступний (подальший) моніторинг; 3) залежно віл методів здійснення: - дистанційний моніторинг; - інспекційний моніторинг; 4) залежно від масштабів проведення нагляду: - локальний; - регіональний; - національний; - глобальний;

залежно від ділянки охоплення: - на рівні кредитного портфеля в цілому; - на")

5) залежно від ділянки охоплення: - на рівні кредитного портфеля в цілому; - на рівні окремої кредитної угоди; 6) залежно від груп позичальників розрізняють моніторинг кредитів, наданих: - позичальникам - юридичним особам; - позичальникам - фізичним особам; - позичальникам - банкам; - позичальникам - небанківським фінансовим установам; - групам пов'язаних осіб банку; - позичальникам - органам державного управління.

Можна виділити основні напрями кредитного моніторингу банку: 1. Контроль за виконанням позичальником умов кредитного договору, договорів забезпечення та інших зобов'язань, які були ним прийняті у зв'язку з укладанням кредитного договору. 2. Контроль за цільовим використанням кредитних коштів позичальником. 3. Контроль за зміною фінансового стану позичальника та виявлення змін у його господарській діяльності, періодичне оцінювання поручителів позичальника. 4. Контроль за якістю прийнятого кредитного забезпечення та перевірка зберігання заставленого майна. 5. Аналіз якості і структури кредитного портфеля банку в цілому для виявлення проблемних кредитів і розробка заходів щодо ліквідації заборгованості.

Підрозділ кредитного моніторингу здійснює контроль за виконанням позичальником умов кредитного договору, пов'язаних з ним договорів, шляхом: а) здійснення постійного контролю за повнотою повернення кредиту та сплатою процентів згідно з графіком; б) перевірки виконання інших умов кредитного договору та договорів, які пов'язані з реалізацією проекту, що кредитується. Контроль за цільовим використанням кредитних коштів позичальником можна розподілити на: а) попередній контроль - перевірки відповідності призначення платежу в платіжних документах, які надані позичальником, цілям, які визначені в кредитному договорі; б) подальший контроль - перевірка фактичної наявності купленої за рахунок кредитних коштів продукції тощо;

здійснення щоквартального розрахунку фінансового стану позичальника згідно")

Контроль за фінансовим станом позичальника передбачає: а) здійснення щоквартального розрахунку фінансового стану позичальника згідно з чинною методикою банку; б) проведення контролю (не менш ніж один раз у місяць) за грошовими потоками, оборотами за поточними рахунками позичальника в банку та щоквартально за поточними рахунками в інших банках; в) аналіз інформації, яка може свідчити про фінансові та інші ускладнення в діяльності позичальника, а саме: г) щотижневий контроль за рухом грошових коштів за поточним рахунком позичальника у разі виявлення ознак, зазначених вище; д) щоквартальний контроль за динамікою основних показників господарсько-фінансової діяльності позичальників та поручителів (гарантів тощо) для визначення можливості своєчасного та повного виконання ними своїх зобов'язань перед банком; е) щоквартальний аналіз змін структури балансу позичальника в розрізі статей балансу в разі збільшення суми довгострокових і поточних зобов'язань та вивчення причин цих змін тощо.

проведення контролю за виконанням договорів забезпечення")

Контроль, пов'язаний з перевіркою стану забезпечення, передбачає: а) проведення контролю за виконанням договорів забезпечення на підставі наданих підрозділом заставних операцій актів перевірки наявності, схоронності і переоцінювання предмета застави та інших необхідних документів, що отримуються від позичальника; б) здійснення контролю за своєчасною сплатою заставодавцем страхових платежів за договором страхування заставленого майна; в) перевірка дотримання позичальником умов щодо зберігання майна, наданого у забезпечення тощо. Контроль кредитного портфеля банку в цілому передбачає: а) аналіз стандартної (непростроченої) кредитної заборгованості; б) визначення частки та структури прострочених кредитів у портфелі банку; в) аналіз змін у класифікації кредитів за групами ризику; г) розробку заходів щодо ліквідації проблемної заборгованості тощо.

2. Банківський моніторинг забезпечення повернення кредиту

Фактори, пов’язані з діяльністю позичальника: недосвідченість, неефективні дії чи відсутність зацікавленості позичальника; погіршення якості продукції і роботи; помилки в оцінці ринків збуту; погане управління нерухомістю; помилкові чи безконтрольні фінансові операції, що проявляється в зростанні дебіторської заборгованості, невиробничих витрат і т. п. ; незадовільне управління потоком коштів щодо конкретної нерухомості; недостатній операційний доход, що може бути результатом повільної реалізації оплати за рахунками; коли діяльність позичальника поширюється на нові сфери і при цьому відсутні необхідні капітал і досвід; проблеми, пов’язані з розвитком фірми, чи проблеми ринкового характеру, наприклад, втрата основного орендаря або ризики зміни попиту на продукцію чи пропоновані послуги; халатно-злочинні дії позичальника; свідоме ігнорування позичальником своїх боргових зобов’язань; крадіжка чи шахрайство з боку позичальника; вплив на позичальника непередбачених економічних проблем; псування незастрахованої власності, пов’язане з пожежею, повінню та іншими природними обставинами;

функціонально чи економічно застарілий об’єкт; млявий місцевий або загальний ринок; смерть або хвороба основного платника чи партнера. Фактори, пов’язані з діяльністю банку: відсутність налагодженої системи інформації й досвіду роботи з нею; недостатньо продумана і розроблена кредитна політика банку; необґрунтовано ліберальне ставлення до позичальника при розгляді заявки; неякісно проведена оцінка кредитоспроможності позичальника; неякісне структурування кредиту; помилки в оцінці забезпечення кредиту; неповне відображення в кредитному договорі умов, що забезпечують інтереси банку; відсутність контролю за позичальником у період погашення кредиту (обстежень, перевірок забезпечення та ін. ); фінансові зловживання та перевищення своїх службових повноважень спеціалістами кредитного відділу. Фактори, які не знаходяться під контролем банку: погіршення економічної кон’юнктури; зміна політичної ситуації; зміна законодавства і т. п.

3. Внутрішня аудиторська перевірка кредитної діяльності банку Внутрішній аудит банку – система контролю за банківською діяльністю для оцінювання та вдосконалення системи внутрішнього контролю при мінімізації витрат на неї. Стадії аудиторських перевірок: 1. Планування - розробка програми аудиту із зазначенням докладних процедур та мобілізація необхідного кваліфікованого персоналу. 2. Робота на місцях - виконання програми аудиту і підготовка робочих документів. 3. Складання звітності - викладення у звіті виявлених фактів і результатів для ознайомлення керівництва. 4. Заходи щодо підсумків аудиту, що продовжуються доти, доки керівництво не застосує заходів, спрямованих на усунення недоліків.

виявлення чинників ризику при здійсненні кредитних операцій банку")

Функції внутрішнього аудиту кредитної діяльності: а) виявлення чинників ризику при здійсненні кредитних операцій банку та ризику діяльності кредитних підрозділів банківської установи; б) створення технології контролю за кредитними ризиками шляхом упровадження чіткої системи звітності і виваженої системи авторизації прийняття рішень на всіх рівнях для забезпечення суворого дотримання всіх обмежень; в) методичний контроль за виконанням керівником кредитного підрозділу контрольних функцій, покладених на нього; г) здійснення незалежного й об'єктивного нагляду за проблемами підрозділів, які залучені до здійснення кредитної діяльності банку; д) моделювання наслідків прийняття управлінських рішень та недопущення можливих ризиків при цьому тощо.

Увесь комплекс проведення аудиторської перевірки кредитної діяльності в банку можна поділити на такі блоки: 1. Перевірка організації кредитної діяльності байку, за якої аудитором визначаються: наявність положень про кредитні підрозділи та кредитні комітети банку; наявність положень щодо кредитування, кредитних інструкцій, технологічних карт здійснення кредитних операцій; забезпечення відповідних підрозділів необхідними нормативними документами з питань кредитування; наявність підписів на посадових інструкціях працівників кредитного підрозділу; закріплення за працівниками кредитних справ; виявлення випадків надання кредитів без погодження на засіданнях кредитного комітету банку; реєстрація протоколів засідань кредитного комітету; ведення обліку кредитних угод та договорів застави в окремому журналі;