Для студ 1-2.ppt

- Количество слайдов: 152

Тема 1: Финансы и финансовый механизм предприятий План: o Финансы предприятий и их функции. o Принципы организации финансов предприятия o Финансовые отношения и финансовый механизм предприятий o Финансовая служба предприятия

Тема 1: Финансы и финансовый механизм предприятий План: o Финансы предприятий и их функции. o Принципы организации финансов предприятия o Финансовые отношения и финансовый механизм предприятий o Финансовая служба предприятия

1. Финансы предприятий и их функции.

1. Финансы предприятий и их функции.

1. 1. Финансы предприятий занимают определяющее положение в структуре финансовой системы страны, так как именно на уровне предприятий формируется преобладающая масса финансовых ресурсов государства. В доходной части федерального бюджета России 80% составляют налоговые поступления. Финансы предприятия выполняют следующие функции: –распределительную; –контрольную.

1. 1. Финансы предприятий занимают определяющее положение в структуре финансовой системы страны, так как именно на уровне предприятий формируется преобладающая масса финансовых ресурсов государства. В доходной части федерального бюджета России 80% составляют налоговые поступления. Финансы предприятия выполняют следующие функции: –распределительную; –контрольную.

Распределительная функция финансов Контрольная функция финансов заключается в формировании и использовании всех денежных доходов и фондов предприятия. Выполняя распределительную функцию, финансы обслуживают воспроизводственный процесс в целом, обеспечивая его непрерывность и оказывая влияние на все его стадии. реализуется в контроле за формированием денежных фондов предприятия: –через финансовые показатели в бухгалтерском учете, показатели статистической и оперативной отчетности; –посредством финансового воздействия.

Распределительная функция финансов Контрольная функция финансов заключается в формировании и использовании всех денежных доходов и фондов предприятия. Выполняя распределительную функцию, финансы обслуживают воспроизводственный процесс в целом, обеспечивая его непрерывность и оказывая влияние на все его стадии. реализуется в контроле за формированием денежных фондов предприятия: –через финансовые показатели в бухгалтерском учете, показатели статистической и оперативной отчетности; –посредством финансового воздействия.

2. Принципы организации финансов предприятия: o o o самостоятельность в области финансовохозяйственной деятельности; самофинансирование; заинтересованность в финансовых и производственных результатах работы; ответственность за эти результаты; контроль за финансовой дисциплиной.

2. Принципы организации финансов предприятия: o o o самостоятельность в области финансовохозяйственной деятельности; самофинансирование; заинтересованность в финансовых и производственных результатах работы; ответственность за эти результаты; контроль за финансовой дисциплиной.

1. 3. Финансовые отношения предприятия -связаны с формированием и распределением денежных доходов и накоплений у субъектов хозяйствования и их использованием на выполнение обязательств перед финансовой и банковской системами, на финансирование текущих затрат и затрат по расширенному воспроизводству, социальному обеспечению и материальному стимулированию работников Состав финансовых отношений предприятий: –с контрагентами; –с предприятиями; –с потребителями продукции; –со страховыми организациями; –с банковской системой; –с государством; –с вышестоящими управленческими структурами.

1. 3. Финансовые отношения предприятия -связаны с формированием и распределением денежных доходов и накоплений у субъектов хозяйствования и их использованием на выполнение обязательств перед финансовой и банковской системами, на финансирование текущих затрат и затрат по расширенному воспроизводству, социальному обеспечению и материальному стимулированию работников Состав финансовых отношений предприятий: –с контрагентами; –с предприятиями; –с потребителями продукции; –со страховыми организациями; –с банковской системой; –с государством; –с вышестоящими управленческими структурами.

1. 4. Финансовый механизм предприятия Элементы: Финансовый механизм предприятия – это система управления финансовыми ресурсами предприятия с использованием финансовых рычагов и финансовых методов. Финансовые методы, - Финансовые рычаги, - Правовое обеспечение, - Нормативное обеспечение - Информационное обеспечение -

1. 4. Финансовый механизм предприятия Элементы: Финансовый механизм предприятия – это система управления финансовыми ресурсами предприятия с использованием финансовых рычагов и финансовых методов. Финансовые методы, - Финансовые рычаги, - Правовое обеспечение, - Нормативное обеспечение - Информационное обеспечение -

Финансовые методы – это способы воздействия на финансовую систему предприятия: o прогнозирование, o финансовое планирование, o финансовый учет, o анализ, o контроль, o регулирование, o кредитование, o налогообложение, o страхование.

Финансовые методы – это способы воздействия на финансовую систему предприятия: o прогнозирование, o финансовое планирование, o финансовый учет, o анализ, o контроль, o регулирование, o кредитование, o налогообложение, o страхование.

Финансовые рычаги это приемы воздействия на предприятие. Включают: прибыль, доход, дивиденды, цена, амортизационные отчисления и т. п. -

Финансовые рычаги это приемы воздействия на предприятие. Включают: прибыль, доход, дивиденды, цена, амортизационные отчисления и т. п. -

Правовое обеспечение заключается, с одной стороны, в формировании налогового законодательства, в создании законодательной базы регулирования расчетноденежных отношений, рынка ценных бумаг и т. д. , с другой – в выработке законодательных основ порядка составления финансовой отчетности предприятий.

Правовое обеспечение заключается, с одной стороны, в формировании налогового законодательства, в создании законодательной базы регулирования расчетноденежных отношений, рынка ценных бумаг и т. д. , с другой – в выработке законодательных основ порядка составления финансовой отчетности предприятий.

Нормативное обеспечение: инструкции, нормы, нормативы, методические указания.

Нормативное обеспечение: инструкции, нормы, нормативы, методические указания.

Информационное обеспечение: Целью информационного обеспечения финансового управления является предоставление информации, необходимой для принятия управленческих решений. Информация может быть: o Внутренней o Внешней (сообщения финансовых органов, информация банковской системы, товарных, фондовых и валютных бирж и т. п. ).

Информационное обеспечение: Целью информационного обеспечения финансового управления является предоставление информации, необходимой для принятия управленческих решений. Информация может быть: o Внутренней o Внешней (сообщения финансовых органов, информация банковской системы, товарных, фондовых и валютных бирж и т. п. ).

Внутренняя финансовая информация: o Современная бухгалтерская отчетность российских предприятий включает:

Внутренняя финансовая информация: o Современная бухгалтерская отчетность российских предприятий включает:

4. Финансовая служба предприятия o Под финансовой службой предприятия понимается самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием. Обычно таким подразделением выступает финансовый отдел. Его структура и численность зависят от организационноправовой формы предприятия, характера хозяйственной деятельности, объема производства и общего количества работающих на предприятии.

4. Финансовая служба предприятия o Под финансовой службой предприятия понимается самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием. Обычно таким подразделением выступает финансовый отдел. Его структура и численность зависят от организационноправовой формы предприятия, характера хозяйственной деятельности, объема производства и общего количества работающих на предприятии.

Функции финансовой службы предприятия n обеспечение финансовыми ресурсами установленных заданий по производству, капитальному строительству, внедрению новой техники, научно - исследовательских работ и других плановых затрат; n выполнение финансовых обязательств перед бюджетом, банками, поставщиками, работниками по выплате заработной платы и других обязательств; n своевременное и качественное осуществление анализа производственно – хозяйственной деятельности предприятия и входящих в него единиц, изыскание путей увеличения прибыли и повышения рентабельности производства; n содействие наиболее эффективному использованию производственных фондов и капитальных вложений; n контроль за правильным использованием финансовых ресурсов и ускорением оборачиваемости оборотных средств.

Функции финансовой службы предприятия n обеспечение финансовыми ресурсами установленных заданий по производству, капитальному строительству, внедрению новой техники, научно - исследовательских работ и других плановых затрат; n выполнение финансовых обязательств перед бюджетом, банками, поставщиками, работниками по выплате заработной платы и других обязательств; n своевременное и качественное осуществление анализа производственно – хозяйственной деятельности предприятия и входящих в него единиц, изыскание путей увеличения прибыли и повышения рентабельности производства; n содействие наиболее эффективному использованию производственных фондов и капитальных вложений; n контроль за правильным использованием финансовых ресурсов и ускорением оборачиваемости оборотных средств.

Структура ФС

Структура ФС

Структура ФС

Структура ФС

Тема 2: Финансовые ресурсы предприятия

Тема 2: Финансовые ресурсы предприятия

План: 1. 2. 3. Структура финансовых ресурсов предприятия Собственные средства предприятия Заемные средства

План: 1. 2. 3. Структура финансовых ресурсов предприятия Собственные средства предприятия Заемные средства

Уставный капитал Прибыль, полученная от основной деятельности, выполнения научноисследовательск") Формирование финансовых ресурсов организаций (предприятий) Уставный капитал Прибыль, полученная от основной деятельности, выполнения научноисследовательск их работ, финансовых операций, СМР, другие виды доходов Доходы Амортизационные отчисления, выручка от реализации выбывшего имущества, устойчивые пассивы, целевые поступления, мобилизация внутренних ресурсов, паевые и иные взносы Поступления Собственные и приравненные к ним средства Продажа собственных акций, облигаций и других ценных бумаг, кредитные инвестиции Средства, мобилизуемые на финансовом рынке Страховое возмещение по наступившим рискам, финанасовые ресурсы, формируемые на паевых началах, дивиденды и проценты по ценным бумагам, внебюджетные пассивы Средства, поступаемые в порядке перераспределения

Формирование финансовых ресурсов организаций (предприятий) Уставный капитал Прибыль, полученная от основной деятельности, выполнения научноисследовательск их работ, финансовых операций, СМР, другие виды доходов Доходы Амортизационные отчисления, выручка от реализации выбывшего имущества, устойчивые пассивы, целевые поступления, мобилизация внутренних ресурсов, паевые и иные взносы Поступления Собственные и приравненные к ним средства Продажа собственных акций, облигаций и других ценных бумаг, кредитные инвестиции Средства, мобилизуемые на финансовом рынке Страховое возмещение по наступившим рискам, финанасовые ресурсы, формируемые на паевых началах, дивиденды и проценты по ценным бумагам, внебюджетные пассивы Средства, поступаемые в порядке перераспределения

Источники финансирования организации Собственные средства Уставный капитал Накопленная прибыль, резервный фонд Высвобождаемый капитал (изменение структуры имущества) Амортизационные отчисления Цессии, факторинг, форфейтинг Добавочный капитал Внутреннее финансирование Внешнее финансирование Привлеченные средства Резервы фондов социального назначения Кредиты, ссуды, займы

Источники финансирования организации Собственные средства Уставный капитал Накопленная прибыль, резервный фонд Высвобождаемый капитал (изменение структуры имущества) Амортизационные отчисления Цессии, факторинг, форфейтинг Добавочный капитал Внутреннее финансирование Внешнее финансирование Привлеченные средства Резервы фондов социального назначения Кредиты, ссуды, займы

. . Собственные и приравненные Средства, к ним средства Платежи") Использование финансовых ресурсов организаций (предприятий). . Собственные и приравненные Средства, к ним средства Платежи органам финансовобанковской системы Инвестирование финансовых ресурсов в ценные бумаги мобилизуемые на финансовом рынке Использование финансовых ресурсов на благотворительные цели, спонсорство поступаемые в порядке перераспределения Образование денежных фондов поощрительного и социального характера Инвестирование средств в капитальные затраты

Использование финансовых ресурсов организаций (предприятий). . Собственные и приравненные Средства, к ним средства Платежи органам финансовобанковской системы Инвестирование финансовых ресурсов в ценные бумаги мобилизуемые на финансовом рынке Использование финансовых ресурсов на благотворительные цели, спонсорство поступаемые в порядке перераспределения Образование денежных фондов поощрительного и социального характера Инвестирование средств в капитальные затраты

организаций – это часть денежных средств в форме") Финансовые ресурсы организаций Финансовые ресурсы (капитал) организаций – это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства.

Финансовые ресурсы организаций Финансовые ресурсы (капитал) организаций – это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства.

и внешние (привлеченные). Внутренние финансовые ресурсы:") По происхождению финансовые ресурсы делятся на внутренние (собственные) и внешние (привлеченные). Внутренние финансовые ресурсы: - чистая прибыль; - амортизация Внешние или привлеченные финансовые ресурсы: o Собственные (предпринимательский капитал) o Заемные (ссудный капитал). o o Предпринимательский капитал представляет собой капитал, инвестированный в различные организации с целью получения прибыли и прав на управление предприятием. Ссудный капитал – это денежный капитал, предоставленный в долг на условиях возвратности и платности. В реальной жизни предпринимательский и ссудный капитал тесно связаны.

По происхождению финансовые ресурсы делятся на внутренние (собственные) и внешние (привлеченные). Внутренние финансовые ресурсы: - чистая прибыль; - амортизация Внешние или привлеченные финансовые ресурсы: o Собственные (предпринимательский капитал) o Заемные (ссудный капитал). o o Предпринимательский капитал представляет собой капитал, инвестированный в различные организации с целью получения прибыли и прав на управление предприятием. Ссудный капитал – это денежный капитал, предоставленный в долг на условиях возвратности и платности. В реальной жизни предпринимательский и ссудный капитал тесно связаны.

Собственные привлеченные финансовые ресурсы – это базовая часть всех финансовых ресурсов организации, которая образуется на момент создания и находится в распоряжении организации весь период деятельности. Эту часть финансовых ресурсов принято называть уставным фондом или уставным капиталом организации (предприятия). В зависимости от организационно-правовой формы предприятия, уставный капитал формируется за счет выпуска и последующей продажи акций; далее за счет вложений в уставный капитал паев, долей и т. д.

Собственные привлеченные финансовые ресурсы – это базовая часть всех финансовых ресурсов организации, которая образуется на момент создания и находится в распоряжении организации весь период деятельности. Эту часть финансовых ресурсов принято называть уставным фондом или уставным капиталом организации (предприятия). В зависимости от организационно-правовой формы предприятия, уставный капитал формируется за счет выпуска и последующей продажи акций; далее за счет вложений в уставный капитал паев, долей и т. д.

Собственный капитал является основным элементом в структуре финансирования: o уставный капитал; o прибыль; o добавочный капитал; o фонды специального назначения и целевого финансирования.

Собственный капитал является основным элементом в структуре финансирования: o уставный капитал; o прибыль; o добавочный капитал; o фонды специального назначения и целевого финансирования.

Уставный капитал - представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Содержание категории “уставный капитал” зависит от организационно-правовой формы предприятия. При создании предприятия вкладами в его уставной капитал могут быть денежные средства, материальные и нематериальные активы. Уставный капитал отражает сумму обязательств предприятия перед инвесторами.

Уставный капитал - представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Содержание категории “уставный капитал” зависит от организационно-правовой формы предприятия. При создании предприятия вкладами в его уставной капитал могут быть денежные средства, материальные и нематериальные активы. Уставный капитал отражает сумму обязательств предприятия перед инвесторами.

Прибыль основной источник средств предприятия. В балансе она присутствует в явном виде как “прибыль отчетного года” и “неиспользованная прибыль прошлых лет”, а также в виде как созданных за счет прибыли фондов и резервов. Прибыль — основной источник формирования резервного капитала (фонда). Этот капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т. е. является страховым по своей природе. -

Прибыль основной источник средств предприятия. В балансе она присутствует в явном виде как “прибыль отчетного года” и “неиспользованная прибыль прошлых лет”, а также в виде как созданных за счет прибыли фондов и резервов. Прибыль — основной источник формирования резервного капитала (фонда). Этот капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т. е. является страховым по своей природе. -

Балансовая прибыль предприятия = Рб = Рр ± Рф + Рвн , где Рб – балансовая прибыль или убыток ; Рр – результат (прибыль или убыток) от реализации продукции (работ, услуг; ( Рф – результат от финансовой деятельности; Рвн – сальдо доходов и расходов от прочих внереализационных операций. Прибыль от реализации = Рр =Np – Sпр – Sпер, где Np – выручка от реализации продукции (работ, услуг) в отпускных ценах без НДС, акцизов и других косвенных налогов и сборов ; Sпр – себестоимость (производственная) реализованной продукции ; Sпер – расходы периода (коммерческие и управленческие. ( Различные стороны финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия отражаются в форме № 2 годовой и квартальной бухгалтерской отчетности.

Балансовая прибыль предприятия = Рб = Рр ± Рф + Рвн , где Рб – балансовая прибыль или убыток ; Рр – результат (прибыль или убыток) от реализации продукции (работ, услуг; ( Рф – результат от финансовой деятельности; Рвн – сальдо доходов и расходов от прочих внереализационных операций. Прибыль от реализации = Рр =Np – Sпр – Sпер, где Np – выручка от реализации продукции (работ, услуг) в отпускных ценах без НДС, акцизов и других косвенных налогов и сборов ; Sпр – себестоимость (производственная) реализованной продукции ; Sпер – расходы периода (коммерческие и управленческие. ( Различные стороны финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия отражаются в форме № 2 годовой и квартальной бухгалтерской отчетности.

Добавочный капитал o как источник средств предприятия образуется, как правило, в результате переоценки основных средств и других материальных ценностей.

Добавочный капитал o как источник средств предприятия образуется, как правило, в результате переоценки основных средств и других материальных ценностей.

Добавочный капитал возникает в результате: o прироста стоимости внеоборотных активов после их переоценки; o получения дополнительных денежных средств (или имущества) при продаже акций в случае их первичного размещения по цене, превышающей их номинальную стоимость (эмиссионный доход); o прироста активов в результате безвозмездного получения имущества и денежных средств; o прироста стоимости внеоборотных активов, созданных за счет чистой прибыли или фондов предприятия; o отражения положительной курсовой разницы по вкладам иностранных инвесторов в уставные капиталы российских предприятий.

Добавочный капитал возникает в результате: o прироста стоимости внеоборотных активов после их переоценки; o получения дополнительных денежных средств (или имущества) при продаже акций в случае их первичного размещения по цене, превышающей их номинальную стоимость (эмиссионный доход); o прироста активов в результате безвозмездного получения имущества и денежных средств; o прироста стоимости внеоборотных активов, созданных за счет чистой прибыли или фондов предприятия; o отражения положительной курсовой разницы по вкладам иностранных инвесторов в уставные капиталы российских предприятий.

Обязательный резервный фонд, создаваемый") Резервный капитал предприятий подразделяется на два типа резервных фондов А) Обязательный резервный фонд, создаваемый в соответствии с законодательством РФ, объем которого должен составлять не менее 15 % уставного капитала предприятия (на предприятиях с иностранным капиталом— 25 %), формируется только за счет ежегодного отчисления чистой прибыли предприятия в размере не менее 5 %. o Отчисления прекращаются при достижении установленного уставом объема этого фонда. Средства фонда в первую используются на покрытие убытков от хозяйственной деятельности, а в акционерных обществах, при отсутствии иных средств, - для погашения облигаций общества и выкупа собственных акций. Ни на какие другие цели деньги резервного фонда не используются/

Резервный капитал предприятий подразделяется на два типа резервных фондов А) Обязательный резервный фонд, создаваемый в соответствии с законодательством РФ, объем которого должен составлять не менее 15 % уставного капитала предприятия (на предприятиях с иностранным капиталом— 25 %), формируется только за счет ежегодного отчисления чистой прибыли предприятия в размере не менее 5 %. o Отчисления прекращаются при достижении установленного уставом объема этого фонда. Средства фонда в первую используются на покрытие убытков от хозяйственной деятельности, а в акционерных обществах, при отсутствии иных средств, - для погашения облигаций общества и выкупа собственных акций. Ни на какие другие цели деньги резервного фонда не используются/

Необязательные резервные фонды предприятия могут использоваться: o при недостатке оборотных средств – на") Б) Необязательные резервные фонды предприятия могут использоваться: o при недостатке оборотных средств – на формирование производственных запасов, незавершенного производства и готовой продукции; o при достаточности оборотных средств – в краткосрочные финансовые вложения

Б) Необязательные резервные фонды предприятия могут использоваться: o при недостатке оборотных средств – на формирование производственных запасов, незавершенного производства и готовой продукции; o при достаточности оборотных средств – в краткосрочные финансовые вложения

Специфическим источником средств являются фонды специального назначения и целевого финансирования: o o безвозмездно полученные ценности, безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов социально-культурного и коммунально-бытового назначения, на финансирование издержек по восстановлению платежеспособности предприятий, находящихся на полном бюджетном финансировании.

Специфическим источником средств являются фонды специального назначения и целевого финансирования: o o безвозмездно полученные ценности, безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов социально-культурного и коммунально-бытового назначения, на финансирование издержек по восстановлению платежеспособности предприятий, находящихся на полном бюджетном финансировании.

Прочие собственные средства Нераспределенная прибыль – это часть чистой прибыли, которая не была распределена между акционерами и осталась в распоряжении предприятия. Нераспределенная прибыль может аккумулироваться как в резервных фондах, так и в фондах специального назначения, из которых покрываются расходы, не связанные непосредственно с производственным процессом.

Прочие собственные средства Нераспределенная прибыль – это часть чистой прибыли, которая не была распределена между акционерами и осталась в распоряжении предприятия. Нераспределенная прибыль может аккумулироваться как в резервных фондах, так и в фондах специального назначения, из которых покрываются расходы, не связанные непосредственно с производственным процессом.

Фонды специального назначения При возможности создания множества таких фондов для различных целей по экономическому содержанию их можно подразделить на два типа – фонды накопления и социальной сферы и фонды потребления.

Фонды специального назначения При возможности создания множества таких фондов для различных целей по экономическому содержанию их можно подразделить на два типа – фонды накопления и социальной сферы и фонды потребления.

Фонд накопления o В фонде накопления по решению учредителей резервируется часть чистой прибыли для финансового обеспечения капитальных вложений в производство. Инвестиционный фонд предназначен для развития производства. В нем концентрируются: o амортизационный фонд, предназначенный для простого воспроизводства основных фондов; o фонд накопления, образуемый за счет отчислений от прибыли и предназначенный для развития производства; o заемные и привлеченные источники.

Фонд накопления o В фонде накопления по решению учредителей резервируется часть чистой прибыли для финансового обеспечения капитальных вложений в производство. Инвестиционный фонд предназначен для развития производства. В нем концентрируются: o амортизационный фонд, предназначенный для простого воспроизводства основных фондов; o фонд накопления, образуемый за счет отчислений от прибыли и предназначенный для развития производства; o заемные и привлеченные источники.

Инвестиционный фонд создается в целях предоставления предприятию возможности за счет собственной прибыли и других источников обеспечить прирост оборотных средств и финансирование капитальных вложений. Инвестиционный фонд служит источником увеличения уставного капитала предприятия, так как вложения в развитие производства увеличивают имущество предприятия.

Инвестиционный фонд создается в целях предоставления предприятию возможности за счет собственной прибыли и других источников обеспечить прирост оборотных средств и финансирование капитальных вложений. Инвестиционный фонд служит источником увеличения уставного капитала предприятия, так как вложения в развитие производства увеличивают имущество предприятия.

Фонд социальной сферы покрывает капитальные вложения социальные службы предприятия. Фонды потребления создаются для финансирования социальных мероприятий некапитального характера (премии работникам, спортивные соревнования, материальная помощь и др. ). o

Фонд социальной сферы покрывает капитальные вложения социальные службы предприятия. Фонды потребления создаются для финансирования социальных мероприятий некапитального характера (премии работникам, спортивные соревнования, материальная помощь и др. ). o

Прочие резервы К прочим резервам относятся резервы, которые создаются на предприятиях в связи с предстоящими крупными расходами, включаемыми в себестоимость, и издержки обращения, что позволяет избежать неравномерности включения этих расходов в затраты. Что касается размещения собственного капитала, то основная его доля находится в форме внеоборотных активов (основных средств, незавершенного строительства, долгосрочных финансовых вложений, нематериальных активов и прочих внеоборотных активов).

Прочие резервы К прочим резервам относятся резервы, которые создаются на предприятиях в связи с предстоящими крупными расходами, включаемыми в себестоимость, и издержки обращения, что позволяет избежать неравномерности включения этих расходов в затраты. Что касается размещения собственного капитала, то основная его доля находится в форме внеоборотных активов (основных средств, незавершенного строительства, долгосрочных финансовых вложений, нематериальных активов и прочих внеоборотных активов).

Важнейшие собственные источники инвестиций Среди внутренних источников финансовых ресурсов, используемых для целей инвестирования, важнейшими во всем мире считаются прибыль и амортизационные отчисления. А) Прибыль предприятия формируется в процессе его производственной деятельности, это ее конечный результат и источник роста производства. Однако таким источником служит не вся валовая прибыль, полученная в результате хозяйственной деятельности предприятия, а лишь часть ее, остающаяся после уплаты налогов и платежей в бюджет, - чистая прибыль. Она используется для формирования фондов накопления и потребления, резервного фонда.

Важнейшие собственные источники инвестиций Среди внутренних источников финансовых ресурсов, используемых для целей инвестирования, важнейшими во всем мире считаются прибыль и амортизационные отчисления. А) Прибыль предприятия формируется в процессе его производственной деятельности, это ее конечный результат и источник роста производства. Однако таким источником служит не вся валовая прибыль, полученная в результате хозяйственной деятельности предприятия, а лишь часть ее, остающаяся после уплаты налогов и платежей в бюджет, - чистая прибыль. Она используется для формирования фондов накопления и потребления, резервного фонда.

Амортизационные отчисления представляют собой денежное выражение стоимости износа основных") Важнейшие собственные источники инвестиций Б) Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Амортизационные отчисления включаются в себестоимость продукции и затем в составе выручки от реализации продукции возвращаются на расчетный счет предприятия, становясь внутренним источником формирования фонда накопления. В развитых странах доля амортизации в финансировании простого и расширенного воспроизводства составляет 50 -70%.

Важнейшие собственные источники инвестиций Б) Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Амортизационные отчисления включаются в себестоимость продукции и затем в составе выручки от реализации продукции возвращаются на расчетный счет предприятия, становясь внутренним источником формирования фонда накопления. В развитых странах доля амортизации в финансировании простого и расширенного воспроизводства составляет 50 -70%.

3. Заемные средства: Долгосрочный заемный капитал — это обязательства, которые должны быть погашены в течение срока, превышающего один год. Основными видами долгосрочных обязательств являются: o долгосрочные займы и кредиты, o облигации, o долгосрочные векселя к оплате, o обязательства по пенсионным выплатам и выплатам арендных платежей при долгосрочной аренде.

3. Заемные средства: Долгосрочный заемный капитал — это обязательства, которые должны быть погашены в течение срока, превышающего один год. Основными видами долгосрочных обязательств являются: o долгосрочные займы и кредиты, o облигации, o долгосрочные векселя к оплате, o обязательства по пенсионным выплатам и выплатам арендных платежей при долгосрочной аренде.

Краткосрочные источники финансирования представляют собой краткосрочные обязательства предприятия, которые должны быть погашены в течение срока не более одного года. В краткосрочные обязательства включаются: o счета и векселя к оплате, o долговые свидетельства о получении компанией краткосрочного займа, o задолженность по налогам и отсроченные налоги, o задолженность по заработной плате, o полученные авансы.

Краткосрочные источники финансирования представляют собой краткосрочные обязательства предприятия, которые должны быть погашены в течение срока не более одного года. В краткосрочные обязательства включаются: o счета и векселя к оплате, o долговые свидетельства о получении компанией краткосрочного займа, o задолженность по налогам и отсроченные налоги, o задолженность по заработной плате, o полученные авансы.

Кредитная форма заемного капитала o Виды кредитов: банковский, коммерческий, потребительский, государственный, международный и ростовщический кредит. Коммерческий кредит. Такой кредит предприятие может получить при закупке товаров или создании производственного запаса у поставщика. Для многих мелких предприятий он является важнейшим источником финансирования. Хотя упущенная выгода при использовании коммерческого кредита не отражается в учете, тем не менее, она может выражаться значительной суммой, если поставщик предоставляет покупателю скидки с цены при оплате сделки в более короткие сроки, чем определены в договоре. Например, при оплате в течение 10 дней при сроке платежа в 30 дней поставщик может предоставить скидку 2% стоимости платежа.

Кредитная форма заемного капитала o Виды кредитов: банковский, коммерческий, потребительский, государственный, международный и ростовщический кредит. Коммерческий кредит. Такой кредит предприятие может получить при закупке товаров или создании производственного запаса у поставщика. Для многих мелких предприятий он является важнейшим источником финансирования. Хотя упущенная выгода при использовании коммерческого кредита не отражается в учете, тем не менее, она может выражаться значительной суммой, если поставщик предоставляет покупателю скидки с цены при оплате сделки в более короткие сроки, чем определены в договоре. Например, при оплате в течение 10 дней при сроке платежа в 30 дней поставщик может предоставить скидку 2% стоимости платежа.

Принципы кредитования: Возвратность кредита - означает обязательность выплаты кредитору суммы основного долга на оговоренных условиях. o Срочность кредита – возврат кредитору заемных средств не в любое подходящее для заемщика время, а в заранее оговоренные сроки. Срок кредитования – это предельное время, в течение которого ссудные средства находятся в распоряжении заемщика. o Платность кредита. Согласно этому принципу заемщик должен не только вернуть полученные от банка кредитные ресурсы, но и оплатить право на их использование, что связано с платностью услуг, оказываемых банками при кредитовании. За предоставление банковской ссуды, как правило, взимается плата в виде процентов. Размер процентной ставки устанавливается сторонами по кредитному договору. o

Принципы кредитования: Возвратность кредита - означает обязательность выплаты кредитору суммы основного долга на оговоренных условиях. o Срочность кредита – возврат кредитору заемных средств не в любое подходящее для заемщика время, а в заранее оговоренные сроки. Срок кредитования – это предельное время, в течение которого ссудные средства находятся в распоряжении заемщика. o Платность кредита. Согласно этому принципу заемщик должен не только вернуть полученные от банка кредитные ресурсы, но и оплатить право на их использование, что связано с платностью услуг, оказываемых банками при кредитовании. За предоставление банковской ссуды, как правило, взимается плата в виде процентов. Размер процентной ставки устанавливается сторонами по кредитному договору. o

Недостатком кредитной формы финансирования являются: o необходимость выплаты процентов по кредиту; o сложность оформления; o необходимость обеспечения; o ухудшение структуры баланса в результате привлечения заемных средств, что может приводить к потере финансовой устойчивости, неплатежеспособности и, в конечном счете, к банкротству предприятия.

Недостатком кредитной формы финансирования являются: o необходимость выплаты процентов по кредиту; o сложность оформления; o необходимость обеспечения; o ухудшение структуры баланса в результате привлечения заемных средств, что может приводить к потере финансовой устойчивости, неплатежеспособности и, в конечном счете, к банкротству предприятия.

Факторинг и лизинг. Кроме традиционных форм кредита, существуют и другие формы внешнего финансирования, которые непосредственно с кредитными операциями не связаны, но так же, как и кредит, связаны с привлечением заемных средств. Примером таких операций служат факторинговые и лизинговые операции. o

Факторинг и лизинг. Кроме традиционных форм кредита, существуют и другие формы внешнего финансирования, которые непосредственно с кредитными операциями не связаны, но так же, как и кредит, связаны с привлечением заемных средств. Примером таких операций служат факторинговые и лизинговые операции. o

Факторинг Основной принцип факторинга – покупка фактор - фирмой (зачастую в этой роли выступает банк) у своего клиентапредприятия требований к покупателям его продукции. Фактически банк покупает дебиторскую задолженность. Дебиторская задолженность – сумма долгов, причитающихся организации. Включает долги покупателей и заказчиков, по векселям к получению, дочерних и зависимых компаний, учредителей (участников) по взносам в уставный капитал, по выданным авансам, прочие. Подразделяется на задолженность, платежи по которой ожидаются в течении 12 месяцев и после 12 месяцев с отчетной даты. В течение 2 -3 дней он оплачивает 70 -80% требований в виде аванса. Оставшаяся часть выплачивается клиенту банка после поступления средств. Таким образом, банк фактически финансирует предприятие. o

Факторинг Основной принцип факторинга – покупка фактор - фирмой (зачастую в этой роли выступает банк) у своего клиентапредприятия требований к покупателям его продукции. Фактически банк покупает дебиторскую задолженность. Дебиторская задолженность – сумма долгов, причитающихся организации. Включает долги покупателей и заказчиков, по векселям к получению, дочерних и зависимых компаний, учредителей (участников) по взносам в уставный капитал, по выданным авансам, прочие. Подразделяется на задолженность, платежи по которой ожидаются в течении 12 месяцев и после 12 месяцев с отчетной даты. В течение 2 -3 дней он оплачивает 70 -80% требований в виде аванса. Оставшаяся часть выплачивается клиенту банка после поступления средств. Таким образом, банк фактически финансирует предприятие. o

Факторинг обеспечивает следующие преимущества: o финансирование предприятия осуществляется сразу же, исчезает необходимость дожидаться срока платежа со стороны покупателей его продукции; oуменьшается финансовый риск предприятия, которое гарантированно получает все платежи; o предприятие может уменьшить свои расходы за счет сокращения персонала бухгалтерии, так как банк берет на себя обязательства по ведению дебиторского учета; o предприятие получает возможность получать информацию о платежеспособности покупателей, так как банки связаны между собой и через компьютерную систему могут круглосуточно получать сбытовую, финансовую информацию о клиентах.

Факторинг обеспечивает следующие преимущества: o финансирование предприятия осуществляется сразу же, исчезает необходимость дожидаться срока платежа со стороны покупателей его продукции; oуменьшается финансовый риск предприятия, которое гарантированно получает все платежи; o предприятие может уменьшить свои расходы за счет сокращения персонала бухгалтерии, так как банк берет на себя обязательства по ведению дебиторского учета; o предприятие получает возможность получать информацию о платежеспособности покупателей, так как банки связаны между собой и через компьютерную систему могут круглосуточно получать сбытовую, финансовую информацию о клиентах.

Стоимость услуг факторинга складывается из двух элементов: o комиссионных, которые зависят от размера оборота и платежеспособности покупателей и могут составлять от 0, 5 до 2% суммы счетов; o обычной рыночной процентной ставки для кредитов, так как банк выплачивает предприятию деньги раньше, чем покупатель оплачивает свои счета.

Стоимость услуг факторинга складывается из двух элементов: o комиссионных, которые зависят от размера оборота и платежеспособности покупателей и могут составлять от 0, 5 до 2% суммы счетов; o обычной рыночной процентной ставки для кредитов, так как банк выплачивает предприятию деньги раньше, чем покупатель оплачивает свои счета.

Лизинг o это долгосрочная аренда машин, оборудования и других товаров инвестиционного назначения, купленных арендодателем (лизингодателем) при сохранении права собственности на них за арендодателем на весь срок аренды. Различают 2 вида лизинга: o финансовый; o операционный;

Лизинг o это долгосрочная аренда машин, оборудования и других товаров инвестиционного назначения, купленных арендодателем (лизингодателем) при сохранении права собственности на них за арендодателем на весь срок аренды. Различают 2 вида лизинга: o финансовый; o операционный;

Лизинг o Финансовый лизинг предусматривает выплату арендатором в течении действия контракта сумм, покрывающих полную стоимость амортизации оборудования или большую ее часть по истечении срока действия контракта арендатор может: n n заключить новый контракт на аренду; n o вернуть объект лизинга арендодателю; выкупить объект лизинга по остаточной стоимости. Операционный лизинг заключается на срок меньший амортизационному периоду имущества, после окончания контракта объект лизинга возвращается владельцу и вновь сдается в аренду.

Лизинг o Финансовый лизинг предусматривает выплату арендатором в течении действия контракта сумм, покрывающих полную стоимость амортизации оборудования или большую ее часть по истечении срока действия контракта арендатор может: n n заключить новый контракт на аренду; n o вернуть объект лизинга арендодателю; выкупить объект лизинга по остаточной стоимости. Операционный лизинг заключается на срок меньший амортизационному периоду имущества, после окончания контракта объект лизинга возвращается владельцу и вновь сдается в аренду.

Тема 4: Основные средства предприятия

Тема 4: Основные средства предприятия

План: 1. 2. 3. Понятие основных средств предприятия. Структура основного капитала и оценка эффективности использования Амортизация и методы начисления

План: 1. 2. 3. Понятие основных средств предприятия. Структура основного капитала и оценка эффективности использования Амортизация и методы начисления

1. Понятие основных средств предприятия

1. Понятие основных средств предприятия

Структура основного капитала -основные средства, - незавершенные долгосрочные инвестиции, -нематериальные активы - новые долгосрочные финансовые инвестиции (вложения).

Структура основного капитала -основные средства, - незавершенные долгосрочные инвестиции, -нематериальные активы - новые долгосрочные финансовые инвестиции (вложения).

к внеоборотным") В соответствии с Положением по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99) к внеоборотным активам относятся: o Нематериальные активы: n n o Основные средства: n n n o Земельные участки и объекты природопользования Здания, машины, оборудование и другие основные средства Незавершённое строительство Доходные вложения в материальные ценности: n n o Права на объекты интеллектуальной (промышленной) собственности Патенты, лицензии, товарные знаки, знаки обслуживания, иные аналогичные права и активы Организационные расходы Деловая репутация организации Имущество для передачи в лизинг Имущество, предоставляемое по договору проката Финансовые вложения: n n n Инвестиции в дочерние общества Инвестиции в зависимые общества Инвестиции в другие организации Займы, предоставленные организациям на срок более 12 месяцев Прочие финансовые вложения

В соответствии с Положением по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99) к внеоборотным активам относятся: o Нематериальные активы: n n o Основные средства: n n n o Земельные участки и объекты природопользования Здания, машины, оборудование и другие основные средства Незавершённое строительство Доходные вложения в материальные ценности: n n o Права на объекты интеллектуальной (промышленной) собственности Патенты, лицензии, товарные знаки, знаки обслуживания, иные аналогичные права и активы Организационные расходы Деловая репутация организации Имущество для передачи в лизинг Имущество, предоставляемое по договору проката Финансовые вложения: n n n Инвестиции в дочерние общества Инвестиции в зависимые общества Инвестиции в другие организации Займы, предоставленные организациям на срок более 12 месяцев Прочие финансовые вложения

o Основные средства – это средства, вложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда. o Стоимость основных средств погашается в течение срока их полной окупаемости путем ежемесячных амортизационных отчислений, которые включаются в издержки производства или обращения за отчетный период

o Основные средства – это средства, вложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда. o Стоимость основных средств погашается в течение срока их полной окупаемости путем ежемесячных амортизационных отчислений, которые включаются в издержки производства или обращения за отчетный период

Формирование и использование различных денежных фондов для возмещения затрат капитала – капитальные вложения, его накопление и потребление – составляет суть механизма финансового управления на предприятии. Воспроизводство капитала имеет две формы: o простое воспроизводство, когда затраты на возмещение износа основных средств соответствуют по величине начисленной амортизации; o расширенное воспроизводство, когда затраты на возмещение износа основных средств превышают сумму начисленной амортизации.

Формирование и использование различных денежных фондов для возмещения затрат капитала – капитальные вложения, его накопление и потребление – составляет суть механизма финансового управления на предприятии. Воспроизводство капитала имеет две формы: o простое воспроизводство, когда затраты на возмещение износа основных средств соответствуют по величине начисленной амортизации; o расширенное воспроизводство, когда затраты на возмещение износа основных средств превышают сумму начисленной амортизации.

Кругооборот стоимости основных фондов Основные средства Первоначальнаяс тоимость основных фондов по балансу Остаточная стоимость основных фондов Износ основных фондов Амортизационные отчисления Капитальные Фонд развития вложения производства Амортизационный фонд Источники финансирования: прибыль и другие собственные финансовые ресурсы, акционерный и долевой капитал, долгосрочный кредит, бюджетные ассигнования, средства внебюджетных фондов

Кругооборот стоимости основных фондов Основные средства Первоначальнаяс тоимость основных фондов по балансу Остаточная стоимость основных фондов Износ основных фондов Амортизационные отчисления Капитальные Фонд развития вложения производства Амортизационный фонд Источники финансирования: прибыль и другие собственные финансовые ресурсы, акционерный и долевой капитал, долгосрочный кредит, бюджетные ассигнования, средства внебюджетных фондов

Анализ использования основных средств предприятия

Анализ использования основных средств предприятия

Анализ динамики и структуры использования ОПФ Удельный вес основных фондов в общей величине внеоборотных активов УВопф = ОПФ/Авн. 1. Определение удельного веса основных фондов в общей величине внеоборотных активов является первым шагом при анализе динамики, структуры основных средств. Ситуация, когда наибольшая часть внеоборотных активов представлена основными средствами и незавершенным строительством, свидетельствует о создании материальных условий расширения основной деятельности предприятия.

Анализ динамики и структуры использования ОПФ Удельный вес основных фондов в общей величине внеоборотных активов УВопф = ОПФ/Авн. 1. Определение удельного веса основных фондов в общей величине внеоборотных активов является первым шагом при анализе динамики, структуры основных средств. Ситуация, когда наибольшая часть внеоборотных активов представлена основными средствами и незавершенным строительством, свидетельствует о создании материальных условий расширения основной деятельности предприятия.

Коэффициент имущества производственного назначения рассчитывается как деление суммы основных производственных фондов, производственных запасов и незавершенного производства в стоимостной оценке на общую стоимость всего имущества: где Кипн — коэффициент имущества производственного назначения; o ОС — стоимость основных средств; o З — запасы; o НП — незавершенное производство; o Б — общая стоимостная оценка имущества (баланс). Для промышленных предприятий нормальным считается значение этого коэффициента, равное 0, 5 (Кипн ≥ 0, 5). o Такая детализация необходима для всестороннего анализа эффективности использования основных фондов на основе оптимизации их структуры. o

Коэффициент имущества производственного назначения рассчитывается как деление суммы основных производственных фондов, производственных запасов и незавершенного производства в стоимостной оценке на общую стоимость всего имущества: где Кипн — коэффициент имущества производственного назначения; o ОС — стоимость основных средств; o З — запасы; o НП — незавершенное производство; o Б — общая стоимостная оценка имущества (баланс). Для промышленных предприятий нормальным считается значение этого коэффициента, равное 0, 5 (Кипн ≥ 0, 5). o Такая детализация необходима для всестороннего анализа эффективности использования основных фондов на основе оптимизации их структуры. o

Анализ состояния ОПФ Основные производственные фонды, участвуя в процессе производства, постепенно переносят свою стоимость на вновь созданную продукцию. Вместе с тем они изнашиваются, теряют свои первоначальные качества, устаревают морально и физически. o Стоимость их постепенно погашается в течение срока их полезного использования путем ежемесячных амортизационных отчислений, которые включаются в себестоимость продукции, а значит, влияют на размер прибыли. o Амортизационные отчисления относятся к условнопостоянным расходам, и они, как правило, резко возрастают в себестоимости единицы продукции при сокращении объемов производства. o

Анализ состояния ОПФ Основные производственные фонды, участвуя в процессе производства, постепенно переносят свою стоимость на вновь созданную продукцию. Вместе с тем они изнашиваются, теряют свои первоначальные качества, устаревают морально и физически. o Стоимость их постепенно погашается в течение срока их полезного использования путем ежемесячных амортизационных отчислений, которые включаются в себестоимость продукции, а значит, влияют на размер прибыли. o Амортизационные отчисления относятся к условнопостоянным расходам, и они, как правило, резко возрастают в себестоимости единицы продукции при сокращении объемов производства. o

В процессе учета и анализа используется несколько методов оценки стоимости основных производственных фондов. o Первоначальная стоимость основных средств — сумма фактических затрат на приобретение, сооружение, изготовление. Может быть изменена в случае достройки, дооборудования, реконструкции или частичной ликвидации. Увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал предприятия. o Восстановительная стоимость определяется с помощью устанавливаемого индекса цен через периодическую переоценку основных средств не чаще одного раза в год. o Остаточная стоимость определяется путем вычитания из первоначальной (или восстановительной) стоимости сумм износа. o Ликвидационная стоимость устанавливается ликвидационной комиссией в случае ликвидации основных средств. o Анализ состояния основных средств проводится как по отдельным группам (промышленно-производственные, непроизводственные, активная часть, по функциональному назначению), так и в целом по предприятию.

В процессе учета и анализа используется несколько методов оценки стоимости основных производственных фондов. o Первоначальная стоимость основных средств — сумма фактических затрат на приобретение, сооружение, изготовление. Может быть изменена в случае достройки, дооборудования, реконструкции или частичной ликвидации. Увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал предприятия. o Восстановительная стоимость определяется с помощью устанавливаемого индекса цен через периодическую переоценку основных средств не чаще одного раза в год. o Остаточная стоимость определяется путем вычитания из первоначальной (или восстановительной) стоимости сумм износа. o Ликвидационная стоимость устанавливается ликвидационной комиссией в случае ликвидации основных средств. o Анализ состояния основных средств проводится как по отдельным группам (промышленно-производственные, непроизводственные, активная часть, по функциональному назначению), так и в целом по предприятию.

Аналитические исследования проводятся по следующим направлениям: o o o движение ОПФ (абсолютные изменения и расчет коэффициентов); уровень технической пригодности; возрастной состав.

Аналитические исследования проводятся по следующим направлениям: o o o движение ОПФ (абсолютные изменения и расчет коэффициентов); уровень технической пригодности; возрастной состав.

Стоимость основных производственных фондов на конец года: где – производственные фонды на конец года; – производственные фонды на начало года; – производственные фонды, введенные в отчетном периоде (году); – производственные фонды, выбывшие в отчетном периоде (году).

Стоимость основных производственных фондов на конец года: где – производственные фонды на конец года; – производственные фонды на начало года; – производственные фонды, введенные в отчетном периоде (году); – производственные фонды, выбывшие в отчетном периоде (году).

Движение основных фондов это процесс воспроизводства основных средств, оценивается по системе показателей: oабсолютному приросту за анализируемый период, oа также по коэффициентам, которые рассчитываются на основе среднегодовой (хронологической) стоимости основных средств по следующей формуле: где ОСнг , ОСкг — стоимость основных средств на начало и конец года соответственно; o ОС 1, ОС 2, ОС 3, ОС 4 — стоимость основных средств на начало каждого последующего квартала. o Этот показатель используется также при расчете налога на имущество, фондоотдачи.

Движение основных фондов это процесс воспроизводства основных средств, оценивается по системе показателей: oабсолютному приросту за анализируемый период, oа также по коэффициентам, которые рассчитываются на основе среднегодовой (хронологической) стоимости основных средств по следующей формуле: где ОСнг , ОСкг — стоимость основных средств на начало и конец года соответственно; o ОС 1, ОС 2, ОС 3, ОС 4 — стоимость основных средств на начало каждого последующего квартала. o Этот показатель используется также при расчете налога на имущество, фондоотдачи.

: o Коэффициент показывает долю новых") Коэффициенты, характеризующие движение основных средств Коэффициент обновления (Кобн ): o Коэффициент показывает долю новых основных фондов, введенных в отчетном году, в общей стоимости всех основных средств. Рост его в динамике указывает на активную политику в сфере совершенствования материальнотехнической базы производства.

Коэффициенты, характеризующие движение основных средств Коэффициент обновления (Кобн ): o Коэффициент показывает долю новых основных фондов, введенных в отчетном году, в общей стоимости всех основных средств. Рост его в динамике указывает на активную политику в сфере совершенствования материальнотехнической базы производства.

: o Коэффициент характеризует долю выбывших основных средств вследствие списания, продажи") Коэффициент выбытия (Квыб ): o Коэффициент характеризует долю выбывших основных средств вследствие списания, продажи и по другим основаниям в общей стоимости основных средств на начало года. o При высоком значении коэффициента необходимо установить причины и дать оценку целесообразности выбытия основных средств.

Коэффициент выбытия (Квыб ): o Коэффициент характеризует долю выбывших основных средств вследствие списания, продажи и по другим основаниям в общей стоимости основных средств на начало года. o При высоком значении коэффициента необходимо установить причины и дать оценку целесообразности выбытия основных средств.

Индекс отношения коэффициентов обновления и выбытия o Индекс служит дополнительным показателем к рассчитанным коэффициентам обновления и выбытия, поскольку дает относительную количественную оценку соотношения поступления и выбытия за отчетный год.

Индекс отношения коэффициентов обновления и выбытия o Индекс служит дополнительным показателем к рассчитанным коэффициентам обновления и выбытия, поскольку дает относительную количественную оценку соотношения поступления и выбытия за отчетный год.

Коэффициент интенсивности обновления o Коэффициент показывает, во сколько раз вновь введенная стоимость (в случае значения коэффициента больше единицы) превышает выбывшую стоимость основных средств. Дает характеристику расширения (сокращения) материальнотехнической базы производства.

Коэффициент интенсивности обновления o Коэффициент показывает, во сколько раз вновь введенная стоимость (в случае значения коэффициента больше единицы) превышает выбывшую стоимость основных средств. Дает характеристику расширения (сокращения) материальнотехнической базы производства.

Коэффициент масштабности обновления — это доля новых основных средств в общей стоимости основных фондов на начало года: o Коэффициент показывает соотношение новых и имеющихся фондов.

Коэффициент масштабности обновления — это доля новых основных средств в общей стоимости основных фондов на начало года: o Коэффициент показывает соотношение новых и имеющихся фондов.

Коэффициент cрока обновления o Коэффициент cрока обновления — это отношение стоимости основных фондов на начало года к стоимости введенных в отчетном году производственных мощностей, он указывает на период, в течение которого обновляются фонды.

Коэффициент cрока обновления o Коэффициент cрока обновления — это отношение стоимости основных фондов на начало года к стоимости введенных в отчетном году производственных мощностей, он указывает на период, в течение которого обновляются фонды.

Коэффициент стабильности o Числитель коэффициента — это разность между стоимостью основных средств на начало года и выбывшими основными средствами, знаменатель — стоимость основных фондов на начало года

Коэффициент стабильности o Числитель коэффициента — это разность между стоимостью основных средств на начало года и выбывшими основными средствами, знаменатель — стоимость основных фондов на начало года

Анализ возрастного состава o o Возрастной состав имеет свою специфику, связанную с особенностями современного состояния технического потенциала России. Процесс обновления ввода основных средств в 2001 г. составил 1, 5% против 5, 8% в 1990 г. При этом степень износа активной части основных средств на начало 2002 г. по машинам и оборудованию достигала 61, 9%, по транспортным средствам — 49, 4%. Около трети (30, 6%) находившегося в эксплуатации на промышленных предприятиях оборудования отслужило свой нормативный срок, и лишь 5, 7% имеет возраст до 5 лет (против 65% в США. ) А в отдельных отраслях, например, в лесопромышленном секторе экономики, средний возраст машин и оборудования достигает 25 лет. Износ большинства из них по отрасли составляет 70— 80%.

Анализ возрастного состава o o Возрастной состав имеет свою специфику, связанную с особенностями современного состояния технического потенциала России. Процесс обновления ввода основных средств в 2001 г. составил 1, 5% против 5, 8% в 1990 г. При этом степень износа активной части основных средств на начало 2002 г. по машинам и оборудованию достигала 61, 9%, по транспортным средствам — 49, 4%. Около трети (30, 6%) находившегося в эксплуатации на промышленных предприятиях оборудования отслужило свой нормативный срок, и лишь 5, 7% имеет возраст до 5 лет (против 65% в США. ) А в отдельных отраслях, например, в лесопромышленном секторе экономики, средний возраст машин и оборудования достигает 25 лет. Износ большинства из них по отрасли составляет 70— 80%.

Коэффициент износа o где И — сумма износа основных фондов.

Коэффициент износа o где И — сумма износа основных фондов.

Коэффициент годности o Увеличение коэффициент износа означает ухудшение состояния основных средств предприятия, но такая оценка не является достаточно объективной, поскольку на сумму износа большое влияние оказывает принятая на предприятии система начисления амортизации. Оборудование также, к примеру, может быть на консервации. Физически в этом случае основные средства не изнашиваются, но общая сумма их износа увеличивается. o Анализ возрастного состава и морального износа проводится по группам, исходя из продолжительности эксплуатации: до 5 лет, 5— 10 лет, 10— 20 лет и более 20 лет.

Коэффициент годности o Увеличение коэффициент износа означает ухудшение состояния основных средств предприятия, но такая оценка не является достаточно объективной, поскольку на сумму износа большое влияние оказывает принятая на предприятии система начисления амортизации. Оборудование также, к примеру, может быть на консервации. Физически в этом случае основные средства не изнашиваются, но общая сумма их износа увеличивается. o Анализ возрастного состава и морального износа проводится по группам, исходя из продолжительности эксплуатации: до 5 лет, 5— 10 лет, 10— 20 лет и более 20 лет.

Средний возраст оборудования рассчитывается по формуле o o o где Х — средний возраст оборудования; Xс — середина интервала iгруппы оборудования; УДi — удельный вес оборудования каждой интервальной группы в общем количестве. Xс = (Xв + Xн ) / 2; где Xв , Xн — соответственно, верхнее и нижнее значение интервала группы;

Средний возраст оборудования рассчитывается по формуле o o o где Х — средний возраст оборудования; Xс — середина интервала iгруппы оборудования; УДi — удельный вес оборудования каждой интервальной группы в общем количестве. Xс = (Xв + Xн ) / 2; где Xв , Xн — соответственно, верхнее и нижнее значение интервала группы;

Коэффициент технического оснащения

Коэффициент технического оснащения

индекс роста основных производственных фондов К =") 1. 3. Показатели использования основных фондов: 1) индекс роста основных производственных фондов К = 1 2) коэффициент обновления основных производственных фондов – показатель, характеризующий процесс обновления основных фондов, определяется отношением стоимости введенных основных фондов к сумме стоимости всех основных фондов на конец года К 2= 3) коэффициент интенсивности обновления основных производственных фондов – показатель, характеризующий интенсивность процесса обновления основных производственных фондов, определяется отношением стоимости выбывших основных фондов в течение года к сумме стоимости введеных основных фондов в течение года К 3=

1. 3. Показатели использования основных фондов: 1) индекс роста основных производственных фондов К = 1 2) коэффициент обновления основных производственных фондов – показатель, характеризующий процесс обновления основных фондов, определяется отношением стоимости введенных основных фондов к сумме стоимости всех основных фондов на конец года К 2= 3) коэффициент интенсивности обновления основных производственных фондов – показатель, характеризующий интенсивность процесса обновления основных производственных фондов, определяется отношением стоимости выбывших основных фондов в течение года к сумме стоимости введеных основных фондов в течение года К 3=

Анализ обеспеченности предприятия основными фондами o Обеспеченность отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции.

Анализ обеспеченности предприятия основными фондами o Обеспеченность отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции.

Рассмотрим пример: компания работает 251 рабочий день в году при 8 -часовом режиме.

Рассмотрим пример: компания работает 251 рабочий день в году при 8 -часовом режиме.

Фондовооруженность труда o рассчитывается как отношение среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в наибольшую смену (имеется в виду, что рабочие, занятые в других сменах, используют те же средства труда) o o где ППФ — промышленно-производственные фонды; ЧР — численность рабочих в наибольшую смену. Коэффициент показывает, какая стоимость основных фондов приходится на каждого работающего на предприятии. Показатель фондовооруженности труда определяет «цену рабочего места» на каждом предприятии.

Фондовооруженность труда o рассчитывается как отношение среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в наибольшую смену (имеется в виду, что рабочие, занятые в других сменах, используют те же средства труда) o o где ППФ — промышленно-производственные фонды; ЧР — численность рабочих в наибольшую смену. Коэффициент показывает, какая стоимость основных фондов приходится на каждого работающего на предприятии. Показатель фондовооруженности труда определяет «цену рабочего места» на каждом предприятии.

Техническая вооруженность труда o определяется отношением стоимости части основных средств, производственного оборудования к среднесписочному числу рабочих в наибольшую смену. o Темпы роста вооруженности сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда.

Техническая вооруженность труда o определяется отношением стоимости части основных средств, производственного оборудования к среднесписочному числу рабочих в наибольшую смену. o Темпы роста вооруженности сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда.

Показатели эффективности использования основных фондов: o Фондоотдача определяется по объему выпуска продукции на 1 руб. среднегодовой стоимости основных фондов. Двухфакторная модель анализа фондоотдачи: fо где: f – -фондоотдача; fо – активная часть основных фондов; N – объем продукции, принятый для исчисления фондоотдачи. o Фондоемкость – обратный показатель к фондоотдаче, также отражает эффективность использования основных производственных фондов. fe = Fор N

Показатели эффективности использования основных фондов: o Фондоотдача определяется по объему выпуска продукции на 1 руб. среднегодовой стоимости основных фондов. Двухфакторная модель анализа фондоотдачи: fо где: f – -фондоотдача; fо – активная часть основных фондов; N – объем продукции, принятый для исчисления фондоотдачи. o Фондоемкость – обратный показатель к фондоотдаче, также отражает эффективность использования основных производственных фондов. fe = Fор N

:") Фондорентабельность o (отношение прибыли к среднегодовой стоимости основных производственных фондов):

Фондорентабельность o (отношение прибыли к среднегодовой стоимости основных производственных фондов):

Относительная экономия основных фондов o o где ОПФ 0 , ОПФ 1 — соответственно среднегодовая стоимость основных средств в базисном (прошлом) и отчетном периодах; IВП — индекс объема производства продукции.

Относительная экономия основных фондов o o где ОПФ 0 , ОПФ 1 — соответственно среднегодовая стоимость основных средств в базисном (прошлом) и отчетном периодах; IВП — индекс объема производства продукции.

Исходные данные для анализа эффективности использования основных фондов

Исходные данные для анализа эффективности использования основных фондов

Расчет показателей эффективности использования основных фондов

Расчет показателей эффективности использования основных фондов

Источники финансирования воспроизводства основных средств подразделяются на собственные и заемные. К финансовым источникам собственных средств относятся: o амортизация; o износ нематериальных активов; o прибыль, остающаяся в распоряжении предприятия. К заемным источникам финансирования воспроизводства основных средств относятся: o кредиты банков; o заемные средства других предприятий и организаций; o долевое участие в строительстве; o финансирование из бюджета.

Источники финансирования воспроизводства основных средств подразделяются на собственные и заемные. К финансовым источникам собственных средств относятся: o амортизация; o износ нематериальных активов; o прибыль, остающаяся в распоряжении предприятия. К заемным источникам финансирования воспроизводства основных средств относятся: o кредиты банков; o заемные средства других предприятий и организаций; o долевое участие в строительстве; o финансирование из бюджета.

Срок окупаемости вложений o рассчитывается как отношение суммы капиталовложений к размеру годовой прибыли. Результатом такого расчета, является число лет, необходимых для возмещения первоначальных затрат: где Т – срок окупаемости капиталовложений (лет); К – объем (сумма) капиталовложений, тыс. руб. ; Р – среднегодовая прибыль (чистый приток денежной наличности), тыс. руб.

Срок окупаемости вложений o рассчитывается как отношение суммы капиталовложений к размеру годовой прибыли. Результатом такого расчета, является число лет, необходимых для возмещения первоначальных затрат: где Т – срок окупаемости капиталовложений (лет); К – объем (сумма) капиталовложений, тыс. руб. ; Р – среднегодовая прибыль (чистый приток денежной наличности), тыс. руб.

Рентабельность капиталовложений, т. е. первоначальных затрат: o где r – рентабельность капиталовложений, в %.

Рентабельность капиталовложений, т. е. первоначальных затрат: o где r – рентабельность капиталовложений, в %.

Рентабельность проекта с учетом фактора времени Будущие поступления и доходы приводятся к ценам начального периода, т. е. капитал будущего периода выражается в текущей (начальной) стоимости. При этом может использоваться обычная формула капитализации доходов, позволяющая привести разновременные капитальные затраты к одному моменту времени путем произведения текущей стоимости капитала на ставку дисконта Кбуд = Ктек (1 + r) t где Кбуд – будущая стоимость капитала; Ктек – текущая (начальная) стоимость капитала; r – ставка дисконта (наращивания капитала); t – число периодов (лет, месяцев и т. д. ). Используя эту формулу, можно будущие доходы оценить в текущей стоимости Ктек = Кбуд / (1 + r) t

Рентабельность проекта с учетом фактора времени Будущие поступления и доходы приводятся к ценам начального периода, т. е. капитал будущего периода выражается в текущей (начальной) стоимости. При этом может использоваться обычная формула капитализации доходов, позволяющая привести разновременные капитальные затраты к одному моменту времени путем произведения текущей стоимости капитала на ставку дисконта Кбуд = Ктек (1 + r) t где Кбуд – будущая стоимость капитала; Ктек – текущая (начальная) стоимость капитала; r – ставка дисконта (наращивания капитала); t – число периодов (лет, месяцев и т. д. ). Используя эту формулу, можно будущие доходы оценить в текущей стоимости Ктек = Кбуд / (1 + r) t

Задача: Имеется два варианта проектов строительства завода с одинаковой мощностью по выпуску изделия А. Объем необходимых капитальных вложений по первому варианту строительства составляет в 1 -й год строительства 1 млрд. руб, во 2 -й – 2 млрд. руб. и в 3 -й – 0, 5 млрд. руб. По второму варианту строительства аналогично: 1 -й год – 0, 5; 2 -й год – 1 и 3 -й год – 2 млрд. руб. Прибыль от реализации изделия А в течение года после завершения строительства составляет 300 млн. руб. Определить более эффективный вариант инвестиций в строительство на основе расчета дисконтированных затрат и рентабельности капитала.

Задача: Имеется два варианта проектов строительства завода с одинаковой мощностью по выпуску изделия А. Объем необходимых капитальных вложений по первому варианту строительства составляет в 1 -й год строительства 1 млрд. руб, во 2 -й – 2 млрд. руб. и в 3 -й – 0, 5 млрд. руб. По второму варианту строительства аналогично: 1 -й год – 0, 5; 2 -й год – 1 и 3 -й год – 2 млрд. руб. Прибыль от реализации изделия А в течение года после завершения строительства составляет 300 млн. руб. Определить более эффективный вариант инвестиций в строительство на основе расчета дисконтированных затрат и рентабельности капитала.

тек приводим стоимость текущих капитальных вложений к") Решение: По формуле Кбуд = Ктек(1 + r)тек приводим стоимость текущих капитальных вложений к году окончания строительства: • По 1 -му варианту: 1 х (1+0, 1)2 + 2 х (1+0, 1)1 + 0, 5 х (1+0, 1)0 = 1, 210+2, 200+0, 500 = 3, 910 млрд. руб. • По 2 -му варианту: 0, 5 х (1+0, 1)2 + 1 х (1+0, 1)1 + 2 х (1+0, 1)0 = 0, 605+1, 100+2, 000 = 3, 705 млрд. руб. Рассчитываем рентабельность: • 1 -й вариант: (0, 3 / 3, 91) х100% = 7, 67%. • 2 -й вариант: (0, 3 / 3, 705) х 100% = 8, 10%. Ответ: второй вариант инвестиций предпочтительнее.

Решение: По формуле Кбуд = Ктек(1 + r)тек приводим стоимость текущих капитальных вложений к году окончания строительства: • По 1 -му варианту: 1 х (1+0, 1)2 + 2 х (1+0, 1)1 + 0, 5 х (1+0, 1)0 = 1, 210+2, 200+0, 500 = 3, 910 млрд. руб. • По 2 -му варианту: 0, 5 х (1+0, 1)2 + 1 х (1+0, 1)1 + 2 х (1+0, 1)0 = 0, 605+1, 100+2, 000 = 3, 705 млрд. руб. Рассчитываем рентабельность: • 1 -й вариант: (0, 3 / 3, 91) х100% = 7, 67%. • 2 -й вариант: (0, 3 / 3, 705) х 100% = 8, 10%. Ответ: второй вариант инвестиций предпочтительнее.

Для оценки эффективности вариантов капиталовложений используется критерий минимума приведенных затрат – показатель, характеризующий сравнительную экономическую эффективность капитальных вложений путем суммирования текущих затрат и произведения суммы капитальных вложений на нормативный коэффициент. Эффективным признается вариант минимальных приведенных затрат: Zi=Сi+ЕKi ® min, где Zi – приведенные затраты по i-му варианту; Сi – себестоимость продукции по i-му варианту; Кi – капиталовложения по i-му варианту; Е – норматив эффективности капиталовложений (0, 20).

Для оценки эффективности вариантов капиталовложений используется критерий минимума приведенных затрат – показатель, характеризующий сравнительную экономическую эффективность капитальных вложений путем суммирования текущих затрат и произведения суммы капитальных вложений на нормативный коэффициент. Эффективным признается вариант минимальных приведенных затрат: Zi=Сi+ЕKi ® min, где Zi – приведенные затраты по i-му варианту; Сi – себестоимость продукции по i-му варианту; Кi – капиталовложения по i-му варианту; Е – норматив эффективности капиталовложений (0, 20).

Задание Имеется два варианта строительства линии стендовой сборки равновеликих по объему выпуска сложного изделия Б. Капитальные вложения на строительство по 1 -му варианту составляют 4 млн. руб. , по 2 -му варианту – 2 млн. руб. Себестоимость изделия по 1 -му варианту составляет 100 тыс. руб. , по 2 -му – 600 тыс. руб. Определить более эффективный вариант. o Решение 1 -й вариант: 100000 + 0, 2 х 4000000 = 900000 руб. ; o 2 -й вариант: 600000 + 0, 2 х 2000000 = 1000000 руб. Ответ: первый вариант предпочтительнее, поскольку приведенные затраты меньше. o

Задание Имеется два варианта строительства линии стендовой сборки равновеликих по объему выпуска сложного изделия Б. Капитальные вложения на строительство по 1 -му варианту составляют 4 млн. руб. , по 2 -му варианту – 2 млн. руб. Себестоимость изделия по 1 -му варианту составляет 100 тыс. руб. , по 2 -му – 600 тыс. руб. Определить более эффективный вариант. o Решение 1 -й вариант: 100000 + 0, 2 х 4000000 = 900000 руб. ; o 2 -й вариант: 600000 + 0, 2 х 2000000 = 1000000 руб. Ответ: первый вариант предпочтительнее, поскольку приведенные затраты меньше. o

3. Амортизация и методы начисления

3. Амортизация и методы начисления

Амортиза ция - процесс перенесения по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции (работ, услуг).

Амортиза ция - процесс перенесения по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции (работ, услуг).

Амортизационные отчисления o o o отчисления части стоимости основных фондов для возмещения их износа. Амортизационные отчисления включаются в издержки производства или обращения. Производятся коммерческими организациями на основе установленных норм и балансовой стоимости основных фондов, на которые начисляется амортизация. Амортизационные отчисления производятся по определённым нормам относительно балансовой стоимости объекта основных фондов. Чтобы найти амортизационный период, надо 100 делить на норму амортизации. Норма амортизации — это установленный годовой процент возмещения стоимости изношенной части основных средств.

Амортизационные отчисления o o o отчисления части стоимости основных фондов для возмещения их износа. Амортизационные отчисления включаются в издержки производства или обращения. Производятся коммерческими организациями на основе установленных норм и балансовой стоимости основных фондов, на которые начисляется амортизация. Амортизационные отчисления производятся по определённым нормам относительно балансовой стоимости объекта основных фондов. Чтобы найти амортизационный период, надо 100 делить на норму амортизации. Норма амортизации — это установленный годовой процент возмещения стоимости изношенной части основных средств.

Амортизация основных средств предприятия В мировой практике существует множество разных методов амортизации основных средств. Среди них чаще всего применяется 4 метода: o прямолинейный, o метод единиц продукции, o метод суммы чисел, o двойной остаточный метод.

Амортизация основных средств предприятия В мировой практике существует множество разных методов амортизации основных средств. Среди них чаще всего применяется 4 метода: o прямолинейный, o метод единиц продукции, o метод суммы чисел, o двойной остаточный метод.

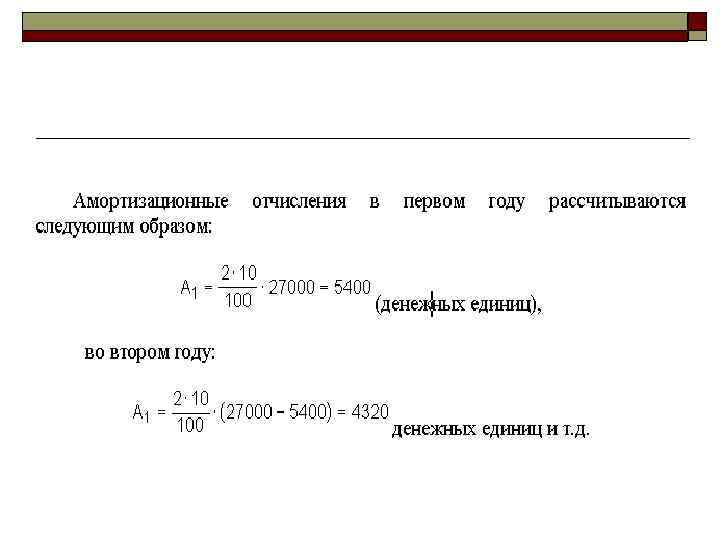

Амортизационные отчисления - отчисления части стоимости основных фондов для возмещения их износа. Амортизационные отчисления включаются в издержки производства или обращения. Производятся коммерческими организациями на основе установленных норм и балансовой стоимости основных фондов, на которые начисляется амортизация. o Норма амортизации — это установленный годовой процент возмещения стоимости изношенной части основных средств.