Тема 1.4.pptx

- Количество слайдов: 35

Тема 1. 4. Бюджетная классификация Дисциплина «Бюджетная система РФ»

СНС: 5 секторов экономики страны + сектор остальных стран мира • • • сектор нефинансовых корпораций; сектор государственного управления. сектор домашних хозяйств; сектор некоммерческих организаций, обслуживающих домашние хозяйства.

Принадлежность к секторам экономики государственный сектор Финансовые корпорации Нефинансовые Сектор корпорации государственного управления Федерация Субъекты РФ Домашние хозяйства Муниципалитеты НКОДХ Остальной мир

Структура государственного сектора Государственный сектор Сектор государственного управления Центральное правительство Региональные органы управления Органы местного самоуправления Государственные корпорации (организации) Финансовые государственные корпорации Нефинансовые государственные корпорации Денежно-кредитные государственные корпорации (включая Центробанк) Финансовые государственные корпорации, кроме денежнокредитных

Классификатор был утвержден приказом Федеральной службы государственной")

Классификатор институциональных единиц по секторам экономики (КИЕС) Классификатор был утвержден приказом Федеральной службы государственной статистики (ФСГС) от 2 августа 2004 г. № 110 «Об утверждении и внедрении в информационную систему государственной статистики отраслевого статистического Классификатора институциональных единиц по секторам экономики (КИЕС)» . Введен в действие с 2006 г.

Код Секторы, подсекторы и субподсекторы S. 1 Национальная экономика S. 11 Нефинансовые корпорации S. 111 Государственные нефинансовые корпорации S. 112 Национальные частные нефинансовые корпорации S. 113 Нефинансовые корпорации под иностранным контролем S. 12 Финансовые корпорации S. 121 Банк России S. 122 Другие депозитные корпорации S. 1221 Государственные депозитные корпорации S. 1222 Национальные частные депозитные корпорации S. 1223 Депозитные корпорации под иностранным контролем S. 123 Другие финансовые посредники (кроме страховых корпораций и негосударственных пенсионных фондов) S. 1231 Государственные S. 1232 Национальные частные S. 1233 Под иностранным контролем S. 124 Вспомогательные финансовые организации S. 125 Страховые корпорации и негосударственные пенсионные фонды S. 1251 Государственные страховые корпорации S. 1252 Национальные частные страховые корпорации и негосударственные пенсионные фонды S. 1253 Страховые корпорации и негосударственные пенсионные фонды под иностранным контролем S. 13 Государственное управление S. 131 Федеральные органы государственной власти и управления S. 132 Органы государственной власти и управления субъектов Федерации S. 133 Органы местного самоуправления S. 134 Фонды государственного социального обеспечения S. 14 Домашние хозяйства S. 15 Некоммерческие организации, обслуживающие домашние хозяйства S. 2 Остальной мир

Сектор государственного управления Функции органов государственного управления состоят в следующем: Ø принятие ответственности за обеспечение общества товарами и услугами на нерыночной основе для их коллективного или индивидуального потребления; Ø перераспределение доходов и богатства с помощью трансфертов и субсидий. Единицы сектора государственного управления осуществляют свою деятельность за счет финансовых средств бюджета, внебюджетных фондов, а также за счет доходов от собственности, продажи рыночных услуг, заимствования. В сектор государственного управления входят два типа институциональных единиц: 1. Органы государственной власти и управления всех уровней — министерства, ведомства, службы, агентства, а также государственные внебюджетные фонды и т. п. 2. Нерыночные некоммерческие организации, финансируемые и контролируемые государством (школы, больницы, организации культуры и т. п. ).

«Правило 50 %» • Критерием разграничения рыночного и нерыночного производства в КИЕС и конкретизацией принципа экономически значимых цен в российской практике стало правило, в соответствии с которым единица является рыночным производителем, если 50 % и более ее затрат на производство покрывается за счет выручки от реализации продукции. Такая рыночная единица относится к секторам финансовых или нефинансовых корпораций. • Единица является нерыночным производителем и относится к секторам государственного управления или некоммерческих организаций, обслуживающих домашние хозяйства, если менее 50 % ее затрат на производство покрывается за счет выручки от реализации продукции. • «Правило 50 %» применяется на основе данных за ряд лет: только если это правило действует в течение нескольких лет или действует в данном году и ожидается, что оно будет действовать в обозримом будущем, его можно строго применять»

Бюджетная классификация РФ Группировка доходов, расходов и источников финансирования дефицитов бюджетной системы РФ, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ. 9

В целях ведения бухгалтерского учета в секторе государственного управления В целях формировани я и исполнения бюджетов Бюджетная классификация В целях составления бухгалтерской (финансовой) отчетности сектора государствен ного управления В целях государственного (муниципального) контроля, фин. мониторинга

Состав бюджетной классификации_1 • • Бюджетная классификация включает: классификацию доходов бюджетов; классификацию расходов бюджетов; классификацию источников финансирования дефицитов бюджетов; классификацию операций публичноправовых образований (классификация операций сектора государственного управления). 11

,")

Состав бюджетной классификации_2 • классификация доходов: 2 группы (налоговые и неналоговые доходы; безвозмездные поступления), которые объединяют соответственно 17 и 10 подгрупп; • классификация расходов: 14 разделов, детализированных в общей сумме по 90 подразделам; • классификация источников финансирования дефицитов бюджетов: 2 группы (источники внутреннего финансирования дефицитов бюджетов; источники внешнего финансирования дефицитов бюджетов), которые объединяют соответственно 6 и 4 подгруппы; • КОСГУ: 8 групп, детализированных по статьям и подстатьям.

Нормативное регулирование Ø Гл. 4 Бюджетного кодекса РФ. Определение принципов назначения, структуры, порядка формирования и применения кодов бюджетной классификации Российской Федерации, а также присвоение кодов составным частям бюджетной классификации Российской Федерации, которые в соответствии с Бюджетным кодексом являются едиными для бюджетов бюджетной системы Российской Федерации, осуществляются Министерством финансов Российской Федерации. Ø ! Приказ Минфина РФ от 1 июля 2013 г. № 65 н «Об утверждении Указаний о порядке применения бюджетной классификации РФ» .

Структура приказа МФ РФ № 65 н от 1. 07. 2013 г. «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» Указания I. Общие положения II. Доходы бюджетов III. Расходы бюджетов: • Перечень и правила применения Р, ПР; • Перечень и правила применения ЦС; • Перечень и правила применения ВР IV. Источники финансирования дефицитов бюджетов V. КОСГУ Приложения к Указаниям Приложение 1. Классификация доходов бюджетов Приложение 2. Перечень разделов, подразделов Приложение 3. Перечень видов расходов Приложение 4. КОСГУ Приложение 5. Таблица увязки ВР - КОСГУ Приложение 6. Источники финансирования дефицитов бюджетов Приложение 7. Перечень главных администраторов доходов Приложение 8. Перечень ГРБС Приложение 9. Перечень главных администраторов источников Приложение 10. Перечень целевых статей Приложение 11. Перечень «федеральных» подвидов доходов Приложение 12. Перечень «федеральных» видов источников. 14

Группировка операций в секторе государственного управления по их")

Классификация операций сектора государственного управления (КОСГУ) Группировка операций в секторе государственного управления по их экономическому содержанию. В рамках КОСГУ операции делятся на: – текущие (доходы и расходы), – инвестиционные (операции с нефинансовыми активами), – финансовые (операции с финансовыми активами и обязательствами). Введение КОСГУ позволяет классифицировать не только движение денежных средств, но и активов и обязательств сектора государственного управления, а также применять метод начисления в бюджетном учете. 15

Состав КОСГУ • • Классификация операций сектора государственного управления состоит из следующих групп: 100 Доходы; 200 Расходы; 300 Поступление нефинансовых активов; 400 Выбытие нефинансовых активов; 500 Поступление финансовых активов; 600 Выбытие финансовых активов; 700 Увеличение обязательств; 800 Уменьшение обязательств. 16

Подстатьи «текущих» расходов 210 Оплата труда и начисления на выплаты по оплате труда 211 Заработная плата 212 Прочие выплаты 213 Начисления на выплаты по оплате труда 220 Оплата работ, услуг 221 Услуги связи 222 Транспортные услуги 223 Коммунальные услуги 224 Арендная плата за пользование имуществом 225 Работы, услуги по содержанию имущества 226 Прочие работы, услуги 17

Классификация операций с нефинансовыми активами 300 Поступление нефинансовых активов 310 Увеличение стоимости основных средств 320 Увеличение стоимости нематериальных активов 330 Увеличение стоимости непроизведенных активов 340 Увеличение стоимости материальных запасов 400 Выбытие нефинансовых активов 410 Уменьшение стоимости основных средств 420 Уменьшение стоимости нематериальных активов 430 Уменьшение стоимости непроизведенных активов 440 Уменьшение стоимости материальных запасов 18

Структура кода доходов бюджетов 1 2 3 4 Главный администратор доходов бюджета Вид доходов Групп 1 2 3 4 Подгрупп Статья 5 7 6 8 Подвид доходов Подстатья 9 10 11 Классификация операций сектора государственного управления, относящихся к доходам бюджетов Элемент 12 13 14 15 16 17 18 19 20 19

,")

Администратор доходов бюджета • • Администратор доходов бюджета - орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, бюджетное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации; главный администратор доходов бюджета - определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, иная организация, имеющие в своем ведении администраторов доходов бюджета и (или) являющиеся администраторами доходов бюджета. Примеры – ФНС (182), ГТК (153), Минфин (092) и др. 20

000 000 000 1 01 02000 01 0000 110 1 01 02010 01 0000 110 1 01 02020 01 0000 110 1 01 02030 01 0000 110 1 01 02040 01 0000 110 Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации 3 4 4

Структура кода источников финансирования дефицитов бюджетов Структура кода классификации источников финансирования дефицита бюджета Код статьи источников финансирования дефицитов бюджетов 1 2 3 4 5 6 7 8 9 10 Код классификации операций сектора Код вида государственного источников управления, финансирования относящихся дефицитов к источникам бюджетов финансирования дефицитов бюджетов Элемент Подстатья Код группы Код главного источников администратора финансиров источников ания финансирования дефицитов дефицита бюджетов Код подгруппы источников финансирова ния дефицитов бюджетов 11 12 13 14 15 16 17 18 19 20

Структура кода расходов бюджетов Структура кода классификации расходов бюджетов Код главного распорядителя бюджетных средств 1 2 3 Код раздела 4 5 Код подраздела 6 7 Код целевой статьи 8 9 10 11 12 13 14 Код вида расходов группа подгруппа элемент 15 16 17 Код статьи (подстатьи) классификации операций сектора государственного управления, относящихся к расходам бюджетов 18 19 20

о")

Утверждение перечней и кодов классификации расходов КВР Глава ХХХ ПЕРЕЧЕНЬ Утверждается законом (решением) о бюджете, КОДЫ Утверждаются актом финансового органа Р Пр ХХ ХХ ПЕРЕЧЕНЬ Единых для бюджетов бюджетной системы Российской Федерации Разделов подразделов (БК РФ) КОДЫ Утверждаются Указаниями Минфина России ЕДИНЫЕ ЦСР Х Х Х Группа ХХХХ КОДЫ устанавливается Указаниями о порядке применения бюджетной классификации нормативным актом Минфина России нормативным актом финансового органа субъекта РФ нормативным актом финансового органа местного бюджета Уникальны у соответствующего бюджета КОСГУ КОДЫ и ПОРЯДОК применения кодов В части межбюджетных трансфертов определяется актом финансового органа бюджета – донора ЕДИНЫЕ по Межбюджет. трансфертам 5 ХХХ; 5900 Подгруппа Х Эле мент Группа Стать я Подст атья Х Х Х ПЕРЕЧЕНЬ Единых для бюджетов бюджетной системы Российской Федерации групп ВР (БК РФ) КОДЫ Утверждаются Указаниями Минфина России ЕДИНЫЕ 2014 Единые для бюджетов бюджетной системы Российской Федерации, ПЕРЕЧЕНЬ И КОДЫ ПОДГРУПП в 2014 г. утверждаются Минфином России, с 2015, ПЕРЕЧЕНЬ И КОДЫ ЭЛЕМЕНТОВ с 2014 г. утверждаются Минфином России ЕДИНЫЕ с 2014 ПЕРЕЧЕНЬ Единые для бюджетов бюджетной системы Российской Федерации (БК РФ) КОДЫ Утверждаются Указаниями Минфина России ПЕРЕЧЕНЬ и КОДЫ Единые для бюджетов бюджетной системы Российской Федерации, утверждаются Минфином России ЕДИНЫЕ

К-во ПР 0100 Общегосударственные вопросы 13 0200 Национальная оборона")

Код Наименование раздела расходов (Рз) К-во ПР 0100 Общегосударственные вопросы 13 0200 Национальная оборона 9 0300 Национальная безопасность и правоохранительная деятельность 14 0400 Национальная экономика 12 0500 Жилищно-коммунальное хозяйство 5 0600 Охрана окружающей среды 5 0700 Образование (пример: 0706 - Высшее и послевузовское профессиональное образование) 9 0800 Культура, кинематография 4 0900 Здравоохранение 9 1000 Социальная политика 6 1100 Физическая культура и спорт 5 1200 Средства массовой информации 4 1300 Обслуживание государственного и муниципального долга 2 1400 Межбюджетные трансферты общего характера бюджетам субъектов РФ и муниципальных образований 3

Существенные требования утвержденной структуры классификации расходов • • • отнесение расходов на реализацию функций общегосударственного характера на раздел 0100 "Общегосударственные вопросы"; отнесение расходов на руководство и управление в сфере установленных функций (административных расходов) на соответствующие указанным функциям разделы и подразделы; разделение расходов в сфере науки на фундаментальные исследования (раздел 0100 "Общегосударственные вопросы") и прикладные научные исследования с отнесением расходов в части прикладных научных исследований на соответствующие разделы и подразделы классификации расходов; отнесение расходов на бюджетные инвестиции на соответствующие разделы и подразделы в соответствии с отраслевой принадлежностью; отнесение расходов на предоставление межбюджетных трансфертов (за исключением дотаций и иных межбюджетных трансфертов общего характера) на соответствующие подразделы в соответствии с их отраслевой направленностью; отражение расходов на реализацию федеральных целевых программ по всем направлениям финансирования, включая научно-исследовательские и опытноконструкторские работы, бюджетные инвестиции и иные мероприятия, по соответствующим показателям классификации расходов, с использованием целевых статей 100 00 00 «Федеральные целевые программы» .

Принципы назначения кодов 1. ЕДИНСТВА 2.")

Начиная с бюджета 2014 года (без ограничения применения) Принципы назначения кодов 1. ЕДИНСТВА 2. СТАБИЛЬНОСТИ (ПРИЕМСТВЕННОСТИ) 3. ОТКРЫТОСТИ 1. 1. Единая структура кодов 1. 2. Порядок формирования кодов (их составных частей) и порядок их применения едины для всех бюджетов буквенно-цифровой код 1 -9; Б, Г, Д, Ж, И, Л, П, Ф, Ц, Ч, Ш, Э, Ю, Я. 1. 3. Единая разрядность кода 20 -тизначная 2. 1. Коды стабильны (сопоставимы) в периоде отчетного (2013), текущего (2014) и очередного (2015) (2015 – 2016). Динамические ряды! 2. 2. Финорган, принявший решение об изменении КБК (структурной составляющей) ОБЕСПЕЧИВАЕТ! Сопоставимость измененных и новых в ТАБЛИЦАХ СООТВЕТСТВИЯ – сайт 2. 3. Код главы неизменен. При реорганизации государ. (муниц. ) органа – код главы 5 не используется. 2. 4. КБК, по которым былo кассовое исполнение, не изменяются в течении финансового года. 3. НЕТ СЕКРЕТНЫХ КБК 27

Целевая статья расходов Вид расходов КОСГУ Классификация расходов в соответствии с расходными обязательствами, подлежащими исполнению за счет средств бюджета, в разрезе программноцелевых и проектных показателей с учетом бюджетных процедур контроля и санкционирования расходов Классификация расходов по видам бюджетных ассигнований в соответствии с положениями бюджетного законодательства. Группировка однородных по видам операций в целях управления бюджетным процессом по расходам и контроля за его исполнением в привязке к определенным требованиям по санкционированию Классификация операций по их экономическому содержанию в соответствии со стандартами СГФ и СНС На уровне учета и отчетности На всех этапах бюджетного процесса 28

направление расходов 8 9 Подпрограмма 10")

Структура кода целевой статьи Целевая статья Программное (непрограммное) направление расходов 8 9 Подпрограмма 10 Направление расходов 11 12 13 14 Целевые статьи расходов федерального бюджета обеспечивают привязку бюджетных ассигнований федерального бюджета к государственным программам Российской Федерации, их подпрограммам и (или) непрограммным направлениям деятельности (функциям) федеральных государственных органов, наиболее значимых учреждений науки, образования, культуры и здравоохранения, указанных в ведомственной структуре расходов федерального бюджета, и (или) к расходным обязательствам, подлежащим исполнению за счет средств федерального бюджета.

ПРОГРАММНАЯ КЛАССИФИКАЦИЯ РАСХОДОВ БЮДЖЕТА Главный распорядитель бюджетных средств Раздел XXX XX XX 1 2 3 4 5 Целевая статья 2013 Подраздел 6 7 Виды расходов XXX XX XX 8 9 10 11 12 13 14 + Аналитические коды Ø Типы учреждений Ø Структура государственных органов Ø Функции, отдельные мероприятия Ø Иная детализация расходов для аналитического учета Главный распорядитель бюджетных средств Раздел Подраздел 2 3 4 5 6 7 Подпрограммы Основное мероприятие ФБ -Гос. ФБ -Подпрограммы Направления расходов X XX XXXX 8 9 10 11 12 15 16 17 18 19 20 Ø Перечень публичных и публично -нормативных обязательств Ø Перечень межбюджетных трансфертов Ø Перечень взносов в уставный капитал хозяйствующих субъектов Ø Иные Аналитическое Госпрограммы XXX Группы направлений расходов, содержащие: X X X XXX XX XX 1 КОНВЕКТОР ТАБЛИЦА СООТВЕТСТВИЯ АНАЛИТИЧЕСКИЙ УЧЕТ КОСГУ 13 14 Целевая статья 2014 Виды расходов КОСГУ XXX 15 16 17 18 19 20 30

Классификационный принцип вида расходов Х Х Х группа подгруппа элемент коды от 1 до 9 - 9 От 1 до 9 х 9 - 81 От 1 до 9 х 81 - 729 1 2 1 1 2 9 2 9 29 2 31 9

Перечень групп КВР Код 100 200 Наименование вида расходов Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами Закупка товаров, работ и услуг для государственных (муниципальных) нужд 300 Социальное обеспечение и иные выплаты населению 400 Капитальные вложения в объекты недвижимого имущества государственной (муниципальной) собственности 500 Межбюджетные трансферты 600 Предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям 700 Обслуживание государственного (муниципального) долга 800 Иные бюджетные ассигнования

бюджете на соответствующий финансовый")

Ведомственная структура расходов бюджета Распределение бюджетных ассигнований, предусмотренных законом (решением) бюджете на соответствующий финансовый год, по: Ø главным распорядителям бюджетных средств, Ø разделам, Ø подразделам, Ø целевым статьям Ø и видам расходов бюджетной классификации Российской Федерации

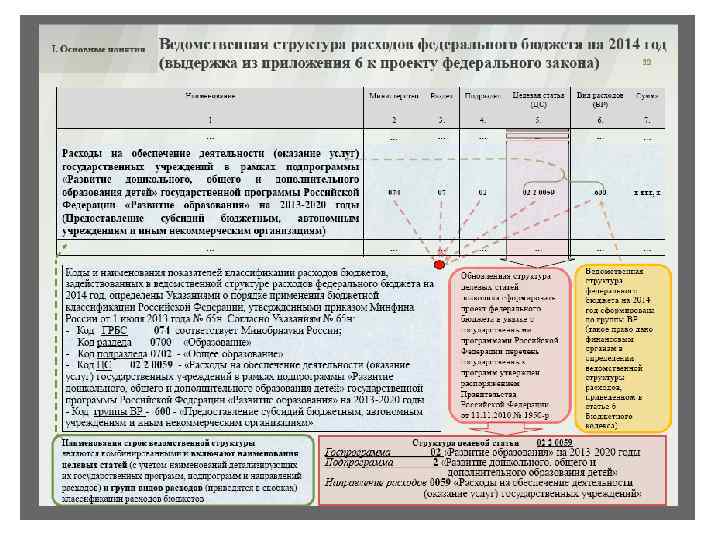

Фрагмент ведомственной структуры расходов федерального бюджета на 2014 г. Пример из предыдущего слайда

Тема 1.4.pptx