2fa4a0afb0586d23cf46b58f0dc4aa72.ppt

- Количество слайдов: 63

TALOUS JA HYVINVOINTIVALTIO Rovaniemi 8. 11. 2010 Olli. Kangas@kela. fi

TALOUS JA HYVINVOINTIVALTIO Rovaniemi 8. 11. 2010 Olli. Kangas@kela. fi

Esityksen rakenne • • • Miksi uudelleenjakoa? Miksi pelkät markkinat eivät riitä? Työtapaturmavakuutus Sairausvakuutus Eläkevakuutus Työttömyysvakuutus Perhevakuutukset Opiskelu Sosiaalipalvelut Kokonaissosiaalimenot Haasteet

Esityksen rakenne • • • Miksi uudelleenjakoa? Miksi pelkät markkinat eivät riitä? Työtapaturmavakuutus Sairausvakuutus Eläkevakuutus Työttömyysvakuutus Perhevakuutukset Opiskelu Sosiaalipalvelut Kokonaissosiaalimenot Haasteet

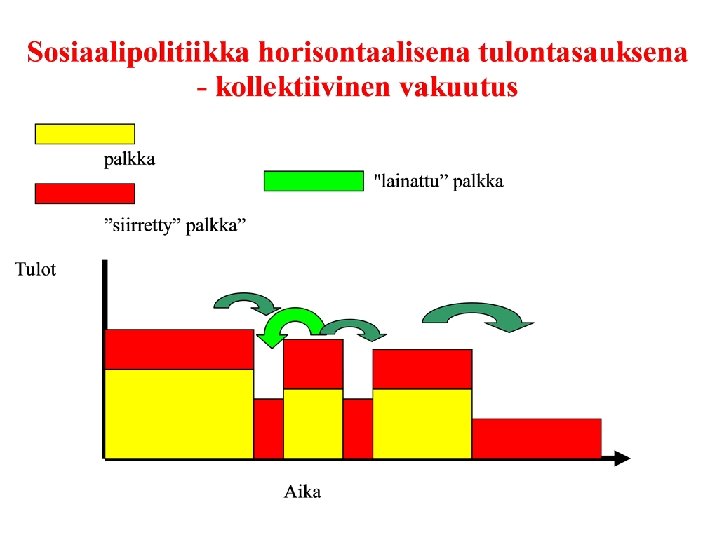

Vertikaaliset jakoprosessit

Vertikaaliset jakoprosessit

Miksi uudelleenjakoa? • Kaikissa yhteiskunnissa tapahtuu uudelleenjakoa – Muussa tapauksessa yhteiskunta ei mahdollinen – Ei uusinna itseään (Parsons) – Sosiaalinen integraatio • Vertikaalisesti – Rikkailta köyhille / työkykyisiltä työkyvyttömille • Horisontaalisesti – Elinkaarelta toiselle • Yleensä lykättynä palkkana • Mutta opiskelussa myös tulevaisuudesta lainattuna palkkana

Miksi uudelleenjakoa? • Kaikissa yhteiskunnissa tapahtuu uudelleenjakoa – Muussa tapauksessa yhteiskunta ei mahdollinen – Ei uusinna itseään (Parsons) – Sosiaalinen integraatio • Vertikaalisesti – Rikkailta köyhille / työkykyisiltä työkyvyttömille • Horisontaalisesti – Elinkaarelta toiselle • Yleensä lykättynä palkkana • Mutta opiskelussa myös tulevaisuudesta lainattuna palkkana

Epätasaisella resurssien jaolla… • Voi olla monia haitallisia vaikutuksia sosiaaliseen integraatioon • Sosiaalipolitiikka on halvempi poliisi kuin kansanarmeija • Sosiaalipolitiikan integratiiviset / sosiaalipasifistiset tehtävät 100 v sitten • (Bismarck)

Epätasaisella resurssien jaolla… • Voi olla monia haitallisia vaikutuksia sosiaaliseen integraatioon • Sosiaalipolitiikka on halvempi poliisi kuin kansanarmeija • Sosiaalipolitiikan integratiiviset / sosiaalipasifistiset tehtävät 100 v sitten • (Bismarck)

Miksi sitten ei yksityisvakuutusta • Epätäydellinen informaatio, riski ja epävarmuus -> hyvinvointivaltio • Varmuuden maailmassa – Ei tarvita hyvinvointivaltiota – Vanhuuteen varaudutaan yksityisin vakuutuksin, koulutus rahoitetaan lainoin, perheen perustamista varten säästetään etukäteen jne. . .

Miksi sitten ei yksityisvakuutusta • Epätäydellinen informaatio, riski ja epävarmuus -> hyvinvointivaltio • Varmuuden maailmassa – Ei tarvita hyvinvointivaltiota – Vanhuuteen varaudutaan yksityisin vakuutuksin, koulutus rahoitetaan lainoin, perheen perustamista varten säästetään etukäteen jne. . .

Ei ulkoisvaikutuksia Ei skaalavaikutuksia Ei") Markkinat tehokkaita, jos • • Ei monopolia (täydellinen kilpailu) Ei ulkoisvaikutuksia Ei skaalavaikutuksia Ei julkishyödykkeitä – ei-niukkuus (non-rivalness), vapaa saatuavuus (nonrejectability), ei-torjuttavuus (rejectability) • Esim. maanpuolustus • Täydellinen informaatio – Tarpeista, hinnoista, tulevaisuudesta

Markkinat tehokkaita, jos • • Ei monopolia (täydellinen kilpailu) Ei ulkoisvaikutuksia Ei skaalavaikutuksia Ei julkishyödykkeitä – ei-niukkuus (non-rivalness), vapaa saatuavuus (nonrejectability), ei-torjuttavuus (rejectability) • Esim. maanpuolustus • Täydellinen informaatio – Tarpeista, hinnoista, tulevaisuudesta

Vakuutuksen") Vakuutusmarkkinat • Aktuaarinen varautuminen – Vakuutuksella ostetaan varmuutta • • Riskien poolaaminen (jakaminen) Vakuutuksen hinta π yksilölle i määräytyy kaavalla: πi = (1 + α) pi. L, jossa α = vakuutusyhtiön hallintokulut (tarkitus, että vahinko on sattunut) • pi. L = vahingon suuruus • Vakuutusmaksun suuruuteen vaikuttaa myös riskipoolin suuruus

Vakuutusmarkkinat • Aktuaarinen varautuminen – Vakuutuksella ostetaan varmuutta • • Riskien poolaaminen (jakaminen) Vakuutuksen hinta π yksilölle i määräytyy kaavalla: πi = (1 + α) pi. L, jossa α = vakuutusyhtiön hallintokulut (tarkitus, että vahinko on sattunut) • pi. L = vahingon suuruus • Vakuutusmaksun suuruuteen vaikuttaa myös riskipoolin suuruus

Yksityisen vakuutuksen ongelmana • Kollektiiviset riskit – Ei yhteistä shokkia • Käänteinen valikoituminen – Informaation ongelmat ja informaation käyttö – Huonot riskit ja hyvät riskit ("preconditions") • Moraalikato – Vakuutus rohkaisee ylikysyntään

Yksityisen vakuutuksen ongelmana • Kollektiiviset riskit – Ei yhteistä shokkia • Käänteinen valikoituminen – Informaation ongelmat ja informaation käyttö – Huonot riskit ja hyvät riskit ("preconditions") • Moraalikato – Vakuutus rohkaisee ylikysyntään

Markkinat toimivat sitä tehokkaammin, mitä • Täydellisempää on kuluttajan informaatio • Mitä nopeammin ja tehokkaammin sitä voidaan parantaa • Mitä ymmärrettävämpää informaatio on • Mitä pienempi väärästä valinnasta aiheutuneet kustannukset ovat • Mitä monimuotoisempia ovat kuluttajien makutottumukset

Markkinat toimivat sitä tehokkaammin, mitä • Täydellisempää on kuluttajan informaatio • Mitä nopeammin ja tehokkaammin sitä voidaan parantaa • Mitä ymmärrettävämpää informaatio on • Mitä pienempi väärästä valinnasta aiheutuneet kustannukset ovat • Mitä monimuotoisempia ovat kuluttajien makutottumukset

Esimerkkinä sosiaalivakuutus

Esimerkkinä sosiaalivakuutus

Työtapaturmavakuutus • Ensimmäinen sosiaalivakuutus • Ei suurta eroa "syyllinen korvaa" periaatteeseen • Employer liability -> työnantajat poolasivat riskinsä – Työvoimatavara vakuutettiin (kuten tehdasrakennukset tulipalon varalta) – Ostettiin ennustettavuutta ja työrauhaa • Kilpailuehtojen homogenisointi -> kansallinen laki, pakollisuus • Voidaan hoitaa yksityisten vakuutusyhtiöitten kautta tai sosiaalivakuutuksena • Vakuutusmaksu voi vaihdella työskentelysektorin mukaan tai olla sama kaikille – insentiivit

Työtapaturmavakuutus • Ensimmäinen sosiaalivakuutus • Ei suurta eroa "syyllinen korvaa" periaatteeseen • Employer liability -> työnantajat poolasivat riskinsä – Työvoimatavara vakuutettiin (kuten tehdasrakennukset tulipalon varalta) – Ostettiin ennustettavuutta ja työrauhaa • Kilpailuehtojen homogenisointi -> kansallinen laki, pakollisuus • Voidaan hoitaa yksityisten vakuutusyhtiöitten kautta tai sosiaalivakuutuksena • Vakuutusmaksu voi vaihdella työskentelysektorin mukaan tai olla sama kaikille – insentiivit

and universalism (insured / labor force) of work") Generosity (net benefit / net wage) and universalism (insured / labor force) of work accident benefits in 18 OECD countries in 1930 and 2000.

Generosity (net benefit / net wage) and universalism (insured / labor force) of work accident benefits in 18 OECD countries in 1930 and 2000.

Eläkevakuutus • • • Ennustettava riski Voidaan laskea vakuutusmaksut Vapaaehtoisuus vs. pakollisuus Rahoituksen kerääminen Pulmana yhteiset shokit, esim. väestön vanheneminen tai talouslamat – Esim. Suomen v 1937 kel • Yleensä sosiaalivakuutus, jota kompensoidaan kollektiivisilla työmarkkinavakuutuksilla ja yksilöllisillä vakuutuksilla

Eläkevakuutus • • • Ennustettava riski Voidaan laskea vakuutusmaksut Vapaaehtoisuus vs. pakollisuus Rahoituksen kerääminen Pulmana yhteiset shokit, esim. väestön vanheneminen tai talouslamat – Esim. Suomen v 1937 kel • Yleensä sosiaalivakuutus, jota kompensoidaan kollektiivisilla työmarkkinavakuutuksilla ja yksilöllisillä vakuutuksilla

edun suuruus käänteinen tuloihin tiukan vertikaalinen; Robin Hood -strategia köyhiä autetaan") MÄÄRÄYTYMISPERUSTEET Tarveharkinta (means-testing) edun suuruus käänteinen tuloihin tiukan vertikaalinen; Robin Hood -strategia köyhiä autetaan heinäsirkkailmiö tuloharkinta (income-testing) = tulovähenteisyys eläketulovähenteisyys (pension income-testing) Tasaetu (flat rate benefit) yhtä suuri kaikille ehdon täyttäville (esim. lapsil. ) kansalaisuusperiaate; aritmeettinen tasa-arvo

MÄÄRÄYTYMISPERUSTEET Tarveharkinta (means-testing) edun suuruus käänteinen tuloihin tiukan vertikaalinen; Robin Hood -strategia köyhiä autetaan heinäsirkkailmiö tuloharkinta (income-testing) = tulovähenteisyys eläketulovähenteisyys (pension income-testing) Tasaetu (flat rate benefit) yhtä suuri kaikille ehdon täyttäville (esim. lapsil. ) kansalaisuusperiaate; aritmeettinen tasa-arvo

– edun suuruus käänteinen tuloihin – tiukan vertikaalinen; Robin") ELÄKKEEN MÄÄRÄYTYMISPERUSTEET • Tarveharkinta (means-testing) – edun suuruus käänteinen tuloihin – tiukan vertikaalinen; Robin Hood -strategia • köyhiä autetaan • heinäsirkkailmiö – tuloharkinta (income-testing) = tulovähenteisyys • eläketulovähenteisyys (pension income-testing) • Tasaetu (flat rate benefit) – yhtä suuri kaikille ehdon täyttäville (esim. lapsil. ) – kansalaisuusperiaate; aritmeettinen tasa-arvo

ELÄKKEEN MÄÄRÄYTYMISPERUSTEET • Tarveharkinta (means-testing) – edun suuruus käänteinen tuloihin – tiukan vertikaalinen; Robin Hood -strategia • köyhiä autetaan • heinäsirkkailmiö – tuloharkinta (income-testing) = tulovähenteisyys • eläketulovähenteisyys (pension income-testing) • Tasaetu (flat rate benefit) – yhtä suuri kaikille ehdon täyttäville (esim. lapsil. ) – kansalaisuusperiaate; aritmeettinen tasa-arvo

– esim. työeläke, sairausvakuutus – suhteellinen tasa-arvo, elintason säilyttäminen") • Tulosidonnainen (income-related benefis) – esim. työeläke, sairausvakuutus – suhteellinen tasa-arvo, elintason säilyttäminen – Robert Goodin: Stabilizing expectations – etukatto taitetut indeksit – Matteuksen periaate tai ansaintaperiaate • meritokratia: kullekin ansionsa mukaan • Työperusteinen – etu suhteessa työvuosien lukumäärään – meritokratia • ahkera muurahainen palkitaan

• Tulosidonnainen (income-related benefis) – esim. työeläke, sairausvakuutus – suhteellinen tasa-arvo, elintason säilyttäminen – Robert Goodin: Stabilizing expectations – etukatto taitetut indeksit – Matteuksen periaate tai ansaintaperiaate • meritokratia: kullekin ansionsa mukaan • Työperusteinen – etu suhteessa työvuosien lukumäärään – meritokratia • ahkera muurahainen palkitaan

• Pay-as-you-go (PAYG) • Defined benefit (DB), etuperusteisuus • s. WL =") Rahoitustavat (PAYG) • Pay-as-you-go (PAYG) • Defined benefit (DB), etuperusteisuus • s. WL = PN, jossa – – – S = vakuutusmaksu W = palkka L = palkansaajien määrä P = eläkkeen suuruus N = eläkeläisten määrä • Kaikissa kehittyneissä maissa N kasvaa – Erilaisia optioita ratkaista ongelma

Rahoitustavat (PAYG) • Pay-as-you-go (PAYG) • Defined benefit (DB), etuperusteisuus • s. WL = PN, jossa – – – S = vakuutusmaksu W = palkka L = palkansaajien määrä P = eläkkeen suuruus N = eläkeläisten määrä • Kaikissa kehittyneissä maissa N kasvaa – Erilaisia optioita ratkaista ongelma

• Täysin rahastoiva järjestelmä • Defined contribution (DC), rahoitusperusteisuus • Sekoitejärjestelmät –") Rahoitustavat (rahastointi) • Täysin rahastoiva järjestelmä • Defined contribution (DC), rahoitusperusteisuus • Sekoitejärjestelmät – Esim. Suomessa 70% PAYG ja 30% rahoitusta • Investointien tuottavuus • Ongelmana rahastojen purkaminen

Rahoitustavat (rahastointi) • Täysin rahastoiva järjestelmä • Defined contribution (DC), rahoitusperusteisuus • Sekoitejärjestelmät – Esim. Suomessa 70% PAYG ja 30% rahoitusta • Investointien tuottavuus • Ongelmana rahastojen purkaminen

Vielä rahoitustavoista • Verot – tarveharkintaiset edut – kansalaisuusperusteiset edut • sosiaalipalvelut – Aiemmin pohjoismaisen mallin tunnuspirre • Sosiaaliturvamaksut – työnantaja vs. työntekijämaksut • Keski-Euroopassa tasajako • Pohjoismaissa työnantajapainotteisuus • Määrätty etu (Defined benefit) – taso lyödään lukkoon ja kerätään varat • Määrätty maksu (defined contribution)

Vielä rahoitustavoista • Verot – tarveharkintaiset edut – kansalaisuusperusteiset edut • sosiaalipalvelut – Aiemmin pohjoismaisen mallin tunnuspirre • Sosiaaliturvamaksut – työnantaja vs. työntekijämaksut • Keski-Euroopassa tasajako • Pohjoismaissa työnantajapainotteisuus • Määrätty etu (Defined benefit) – taso lyödään lukkoon ja kerätään varat • Määrätty maksu (defined contribution)

– tarvitavat varat kerätään kunakin vuonna – yhdistyy usein") Vielä rahoituksesta • Jakojärjestelmä (pay-as-you-go) – tarvitavat varat kerätään kunakin vuonna – yhdistyy usein defined benefit systeemiin – sukupolvien välinen solidaarisuus • Rahastoiva järjestelmä (funded) – yksityisvakuutukset – yhdistyy defined contribution järjestelmään – sukupolven sisäinen solidaarisuus • Suuntaus on kohti rahastoivia defined contribution järjestelmiä • rahastointi aina suuri poliittinen kysymys – KEL rahasto voimalaitokset; TEL teollistaminen

Vielä rahoituksesta • Jakojärjestelmä (pay-as-you-go) – tarvitavat varat kerätään kunakin vuonna – yhdistyy usein defined benefit systeemiin – sukupolvien välinen solidaarisuus • Rahastoiva järjestelmä (funded) – yksityisvakuutukset – yhdistyy defined contribution järjestelmään – sukupolven sisäinen solidaarisuus • Suuntaus on kohti rahastoivia defined contribution järjestelmiä • rahastointi aina suuri poliittinen kysymys – KEL rahasto voimalaitokset; TEL teollistaminen

Value of pension assets in some countries in 2004 per cent of GDP Sources: OECD Pension Markets in Focus ELVA 0106 7. 4. 06 RV/tn 23

Value of pension assets in some countries in 2004 per cent of GDP Sources: OECD Pension Markets in Focus ELVA 0106 7. 4. 06 RV/tn 23

Eläkekarttuma ja ikä vanhassa ja uudessa eläkejärjestelmässä 4, 5 2005 eläkereformi Vanha järjestelmä Muutokset vanhasta 2, 5 18 1, 9 1, 5 23 53 60 63 65 68

Eläkekarttuma ja ikä vanhassa ja uudessa eläkejärjestelmässä 4, 5 2005 eläkereformi Vanha järjestelmä Muutokset vanhasta 2, 5 18 1, 9 1, 5 23 53 60 63 65 68

Average replacement rate under statutory pension scheme calculated on last three years’ average pay % 100 80 Expected level 65 -70% 60 40 20 0 1945 1950 Retirement at 63 1960 1970 1980 Retirement at 65 Source: Finnish Centre for Pensions (2005) and Finnish Pension Alliance 2007) Year of birth

Average replacement rate under statutory pension scheme calculated on last three years’ average pay % 100 80 Expected level 65 -70% 60 40 20 0 1945 1950 Retirement at 63 1960 1970 1980 Retirement at 65 Source: Finnish Centre for Pensions (2005) and Finnish Pension Alliance 2007) Year of birth

Yksityisten eläkevakuutusten ekspansio Suomessa

Yksityisten eläkevakuutusten ekspansio Suomessa

LAKISÄÄTEISET JA YKSITYISET ELÄKKEET JA KOMPENSAATIOTASOT • Mitä matalampi lakisääteisen järjestelmän kompensaatiotaso, sitä enemmän korvaavia yksityisiä ja yksilöllisiä vakuutuksia

LAKISÄÄTEISET JA YKSITYISET ELÄKKEET JA KOMPENSAATIOTASOT • Mitä matalampi lakisääteisen järjestelmän kompensaatiotaso, sitä enemmän korvaavia yksityisiä ja yksilöllisiä vakuutuksia

ELÄKETURVA JA SUOMEN HALLITUKSET 1957 -2010 28 3/17/20 18

ELÄKETURVA JA SUOMEN HALLITUKSET 1957 -2010 28 3/17/20 18

eräissä EUmaissa 2005 -2050 (Widlund 2006)") Laskennalliset eläketasot (% palkasta) eräissä EUmaissa 2005 -2050 (Widlund 2006)

Laskennalliset eläketasot (% palkasta) eräissä EUmaissa 2005 -2050 (Widlund 2006)

Lasten ja vanhusten köyhyysaste Suomessa eri köyhyysrajoilla Vanhuus Vuo- Lapsuus si 40% 50% 60% 2005 2, 5 6, 5 13, 5 2, 1 10, 1 25, 5 2000 2, 2 5, 4 12, 4 1, 1 8, 5 24, 8 1995 1, 6 4, 2 9, 2 0 5, 6 18, 3

Lasten ja vanhusten köyhyysaste Suomessa eri köyhyysrajoilla Vanhuus Vuo- Lapsuus si 40% 50% 60% 2005 2, 5 6, 5 13, 5 2, 1 10, 1 25, 5 2000 2, 2 5, 4 12, 4 1, 1 8, 5 24, 8 1995 1, 6 4, 2 9, 2 0 5, 6 18, 3

") SUOMALAINEN KÖYHYYS EUROOPPALAISESSA VALOSSA 2008 (Eurostat 2010)

SUOMALAINEN KÖYHYYS EUROOPPALAISESSA VALOSSA 2008 (Eurostat 2010)

kehittyi suhteellisen nopeasti Euroopassa • Pakollisuus –") Sairaus- ja terveysvakuutus • Lakisääteinen sairaus (työtulovakuutus) kehittyi suhteellisen nopeasti Euroopassa • Pakollisuus – Korporatistiset järjestelmät (Keski-Eurooppa) • Vakuutusperusteisuus myös terveydenhuollossa – Kansanvakuutustyppiset järjestelmät Pohjoismaissa • Julkisen sektorin tuottama terveydenhuolto • Yksityisen vakuutuksen ongelmat (USA)

Sairaus- ja terveysvakuutus • Lakisääteinen sairaus (työtulovakuutus) kehittyi suhteellisen nopeasti Euroopassa • Pakollisuus – Korporatistiset järjestelmät (Keski-Eurooppa) • Vakuutusperusteisuus myös terveydenhuollossa – Kansanvakuutustyppiset järjestelmät Pohjoismaissa • Julkisen sektorin tuottama terveydenhuolto • Yksityisen vakuutuksen ongelmat (USA)

and universalism (insured / labor force) of sickness") Generosity (net benefit / net wage) and universalism (insured / labor force) of sickness benefits in 17 OECD countries in 1930 and 2000.

Generosity (net benefit / net wage) and universalism (insured / labor force) of sickness benefits in 17 OECD countries in 1930 and 2000.

Terveydenhuollon toteuttaminen Menojen hillintä Yksityinen – Julkinen - yksityinen rahoitus – julkinen yksityinen tuotanto Vaikeaa Vaikeahkoa Helppoa Jonot Ei ongelma (jos rahaa) Usein ongelma Kuluttajan valinta Suuri Suurehko Pieni Esimerkkimaa USA Kanada Pohjoismaat

Terveydenhuollon toteuttaminen Menojen hillintä Yksityinen – Julkinen - yksityinen rahoitus – julkinen yksityinen tuotanto Vaikeaa Vaikeahkoa Helppoa Jonot Ei ongelma (jos rahaa) Usein ongelma Kuluttajan valinta Suuri Suurehko Pieni Esimerkkimaa USA Kanada Pohjoismaat

Hoitotakuu vähensi Kela-korvattuja jonotetuimpia toimenpiteitä Hoitotakuu Valviran valvonta

Hoitotakuu vähensi Kela-korvattuja jonotetuimpia toimenpiteitä Hoitotakuu Valviran valvonta

36 3/17/20 18") Ikävakioitu sairastavuus 2009 kunnittain ja shpiireittäin (Suomi = 100) 36 3/17/20 18

Ikävakioitu sairastavuus 2009 kunnittain ja shpiireittäin (Suomi = 100) 36 3/17/20 18

Julkiset ja yksityiset terveysmenot eräissä OECD maissa 2005

Julkiset ja yksityiset terveysmenot eräissä OECD maissa 2005

") Life expectancy 1900 -2000 (combining mortality & Maddison)

Life expectancy 1900 -2000 (combining mortality & Maddison)

Työttömyysvakuutus • Hankala hoitaa yksityisvakuutuksella – Suuret alakohtaiset erot riskissä – Käänteinen valikoituminen • Asiakas voi vaikuttaa riskin laukeamiseen – moraalikato • Siksi useimmissa maissa pakollinen vakuutus • Suomi, Ruotsi & Tanska ay-liikkeen hallinnoima kassajäsenyys • Insentiiviongelmat – Ajan mukaan aleneva kompensaatiotaso?

Työttömyysvakuutus • Hankala hoitaa yksityisvakuutuksella – Suuret alakohtaiset erot riskissä – Käänteinen valikoituminen • Asiakas voi vaikuttaa riskin laukeamiseen – moraalikato • Siksi useimmissa maissa pakollinen vakuutus • Suomi, Ruotsi & Tanska ay-liikkeen hallinnoima kassajäsenyys • Insentiiviongelmat – Ajan mukaan aleneva kompensaatiotaso?

Työmarkkinatransitiot ja köyhyys 2004 -2008 Ctry Empl-empl Emp-uemp Uenep-emp Uemp-uemp All AUT 6. 3 33. 4 16. 5 43. 3 8. 3 BEL 5. 0 35. 7 24. 1 40. 6 9. 1 DEN 3. 8 6. 8 9. 0 25. 0 4. 3 FIN 5. 5 21. 2 17. 9 44. 9 7. 9 FRA 7. 5 21. 2 13. 9 34. 2 9. 6 GER 2. 4 17. 1 14. 6 21. 0 11. 9 GRE 13. 4 36. 5 18. 3 33. 9 15. 3 IRE 5. 8 17. 5 12. 3 27. 3 7. 2 ITA 11. 8 41. 2 24. 0 46. 4 14. 4 NL 6. 9 20. 8 20. 4 40. 0 9. 5 NOR 4. 3 36. 1 21. 0 66. 4 5. 1 POR 11. 3 26. 3 17. 7 32. 2 13. 0 SPA 11. 6 31. 4 17. 2 41. 0 13. 9 SWE 6. 5 14. 2 17. 4 34. 6 7. 0 UK 8. 2 48. 3 26. 3 58. 7 9. 1

Työmarkkinatransitiot ja köyhyys 2004 -2008 Ctry Empl-empl Emp-uemp Uenep-emp Uemp-uemp All AUT 6. 3 33. 4 16. 5 43. 3 8. 3 BEL 5. 0 35. 7 24. 1 40. 6 9. 1 DEN 3. 8 6. 8 9. 0 25. 0 4. 3 FIN 5. 5 21. 2 17. 9 44. 9 7. 9 FRA 7. 5 21. 2 13. 9 34. 2 9. 6 GER 2. 4 17. 1 14. 6 21. 0 11. 9 GRE 13. 4 36. 5 18. 3 33. 9 15. 3 IRE 5. 8 17. 5 12. 3 27. 3 7. 2 ITA 11. 8 41. 2 24. 0 46. 4 14. 4 NL 6. 9 20. 8 20. 4 40. 0 9. 5 NOR 4. 3 36. 1 21. 0 66. 4 5. 1 POR 11. 3 26. 3 17. 7 32. 2 13. 0 SPA 11. 6 31. 4 17. 2 41. 0 13. 9 SWE 6. 5 14. 2 17. 4 34. 6 7. 0 UK 8. 2 48. 3 26. 3 58. 7 9. 1

Perhevakuutukset • "Lapsissa yhteiskunnan tulevaisuus" • Perhevakuutukset alkoivat laajentua 1930 -luvulla väestöpoliittisista syistä – Paha ja suuri Saksa Ranskan uhkana • Yhteiskunnan uusintaminen • Sosiaalinen hyöty (lapset julkishyödyke) • Siksi kustannuksia tasattavat lapsiperheitten ja lapsettomien välillä – Ei tulontasausmekanismi vaan perhe. KUSTANNUSTEN tasausmekanismi • Tarvitsevatko rikkaat lapsilisiä? – (Cameronin Englanti)

Perhevakuutukset • "Lapsissa yhteiskunnan tulevaisuus" • Perhevakuutukset alkoivat laajentua 1930 -luvulla väestöpoliittisista syistä – Paha ja suuri Saksa Ranskan uhkana • Yhteiskunnan uusintaminen • Sosiaalinen hyöty (lapset julkishyödyke) • Siksi kustannuksia tasattavat lapsiperheitten ja lapsettomien välillä – Ei tulontasausmekanismi vaan perhe. KUSTANNUSTEN tasausmekanismi • Tarvitsevatko rikkaat lapsilisiä? – (Cameronin Englanti)

Koulutus

Koulutus

Why education is crucial? • Human capital argument: • Alfred Marshall: ”The children of working class go to the grave carrying undeveloped abilities; which if they could have born full fruit would have added to the wealth of the country. . ” – Q = f (K, L, M) • output Q is function of capital (K), labour (L) and materials (M) • in most Western countries M is used up, K is mobile, therefore, the quality of L is crucial • The nature of technological advance – demand for skilled labour • Demographic change – scarcity of labour force compensated by increases in productivity

Why education is crucial? • Human capital argument: • Alfred Marshall: ”The children of working class go to the grave carrying undeveloped abilities; which if they could have born full fruit would have added to the wealth of the country. . ” – Q = f (K, L, M) • output Q is function of capital (K), labour (L) and materials (M) • in most Western countries M is used up, K is mobile, therefore, the quality of L is crucial • The nature of technological advance – demand for skilled labour • Demographic change – scarcity of labour force compensated by increases in productivity

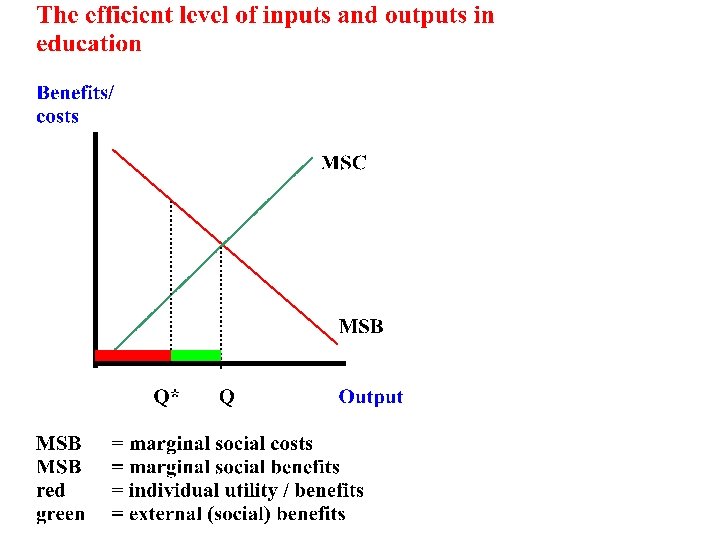

A. Core issues in the economics of education • A. 1. What is ”good” education – equity: equality of opportunities • social justice priciples (cf. Rawls) – efficiency: to equip individuals for the societies in which they live – distribution of the right amount of resources (macro efficiency) to right forms of education (micro efficiency) – individual vs. collective utility: • individual invests only for that amount that s/he benefits from – too little investments in education, the state must take care of investments in collective utility. Therefore, some state involvement is needed • good education fulfils both goals

A. Core issues in the economics of education • A. 1. What is ”good” education – equity: equality of opportunities • social justice priciples (cf. Rawls) – efficiency: to equip individuals for the societies in which they live – distribution of the right amount of resources (macro efficiency) to right forms of education (micro efficiency) – individual vs. collective utility: • individual invests only for that amount that s/he benefits from – too little investments in education, the state must take care of investments in collective utility. Therefore, some state involvement is needed • good education fulfils both goals

A. 2. Measuring inputs is easy e. g. spending on education

A. 2. Measuring inputs is easy e. g. spending on education

A. 3. Measuring outputs is more difficult • To equip individuals for the societies in which they live – multiplicity of needs – Sen: capabilities • Individual benefits: – lower probability of unemployment, higher income, better health etc. • External (social) benefits – higher taxes – production benefits – cultural benefits

A. 3. Measuring outputs is more difficult • To equip individuals for the societies in which they live – multiplicity of needs – Sen: capabilities • Individual benefits: – lower probability of unemployment, higher income, better health etc. • External (social) benefits – higher taxes – production benefits – cultural benefits

Matematiikan PISA-tulokset taustan mukaan eräissä maissa OECD Äiti ei koulutettu Äiti koulutettu Erotus Isä ei koulutettu Isä koulutettu Erotus Testi kotikielellä Testi vieraalla kielellä Erotus 527 556 -29 539 556 -17 550 477 -73 440 519 -79 444 520 -76 509 454 -55 411 484 -73 413 486 -73 480 440 -40 452 524 -72 459 525 -66 504 454 -50 Huippusuorittajia (%) Heistä "alemmista Sosiaaliryhmistä 6. 3 2. 9 1. 4 3. 3 33. 5 24. 9 19. 2 24. 6 48 Suomi Ruotsi USA 3/17/20 18

Matematiikan PISA-tulokset taustan mukaan eräissä maissa OECD Äiti ei koulutettu Äiti koulutettu Erotus Isä ei koulutettu Isä koulutettu Erotus Testi kotikielellä Testi vieraalla kielellä Erotus 527 556 -29 539 556 -17 550 477 -73 440 519 -79 444 520 -76 509 454 -55 411 484 -73 413 486 -73 480 440 -40 452 524 -72 459 525 -66 504 454 -50 Huippusuorittajia (%) Heistä "alemmista Sosiaaliryhmistä 6. 3 2. 9 1. 4 3. 3 33. 5 24. 9 19. 2 24. 6 48 Suomi Ruotsi USA 3/17/20 18

B. Information problems in the market for education • B. 1. Basic education: the case against markets – in order to market system to work we should have: • • • good information easy to improve information understandable information low costs for wrong choices diverse tastes • most of these aspects are violated in basic education - > public basic education

B. Information problems in the market for education • B. 1. Basic education: the case against markets – in order to market system to work we should have: • • • good information easy to improve information understandable information low costs for wrong choices diverse tastes • most of these aspects are violated in basic education - > public basic education

B. 2. Tertiary education: possible case for markets • • • Information available easy to improve information understandable information some costs for wrong choices diverse tastes there are possibilities for markets but, again, some state involvement is needed in order to create certainty and to guarantee against risks

B. 2. Tertiary education: possible case for markets • • • Information available easy to improve information understandable information some costs for wrong choices diverse tastes there are possibilities for markets but, again, some state involvement is needed in order to create certainty and to guarantee against risks

B. 3. Information problems in capital markets • B. 3. 1. Risks facing borrowers – Buying a house as an example • • • I know what I buy house is unlikely to fall down the real value of the house will increase if my income falls, I can sell the house acts as security for the loan, the loan is on good terms – in education all things are differently

B. 3. Information problems in capital markets • B. 3. 1. Risks facing borrowers – Buying a house as an example • • • I know what I buy house is unlikely to fall down the real value of the house will increase if my income falls, I can sell the house acts as security for the loan, the loan is on good terms – in education all things are differently

• B. 3. 2. Risks facing lenders – lenders to human capital have no security • the house can be confiscated but not human capital • loans on bad terms (too expensive to study) – adverse selection • rate of return varies according to occupation – engineer vs. artist – therefore, we need some state guarantees

• B. 3. 2. Risks facing lenders – lenders to human capital have no security • the house can be confiscated but not human capital • loans on bad terms (too expensive to study) – adverse selection • rate of return varies according to occupation – engineer vs. artist – therefore, we need some state guarantees

C. Financing higher education • • 1. Tuition fees or not ? 2. Study allowances 3. Vouchers 4. Study loans – mortgage repayment – income-contingent repayment

C. Financing higher education • • 1. Tuition fees or not ? 2. Study allowances 3. Vouchers 4. Study loans – mortgage repayment – income-contingent repayment

Sosiaalipalvelut • Pohjoismaat sosiaalipalvelupainotteisia – Suomi "kehnompi" pohjoismainen malli • Esim. Vanhustenhuollossa muissa Pohjoismaissa n 7 vanhusta / hoitaja, Suomessa 14. • Palveluilla suuri työllisyysaste – Ruotsin 1960 -luvun strateginen valinta – EU going Swedish – Koulutus ja päivähoitopalvelut (Alva Mydral) • Suuri julkinen sektori • Korkeat verot

Sosiaalipalvelut • Pohjoismaat sosiaalipalvelupainotteisia – Suomi "kehnompi" pohjoismainen malli • Esim. Vanhustenhuollossa muissa Pohjoismaissa n 7 vanhusta / hoitaja, Suomessa 14. • Palveluilla suuri työllisyysaste – Ruotsin 1960 -luvun strateginen valinta – EU going Swedish – Koulutus ja päivähoitopalvelut (Alva Mydral) • Suuri julkinen sektori • Korkeat verot

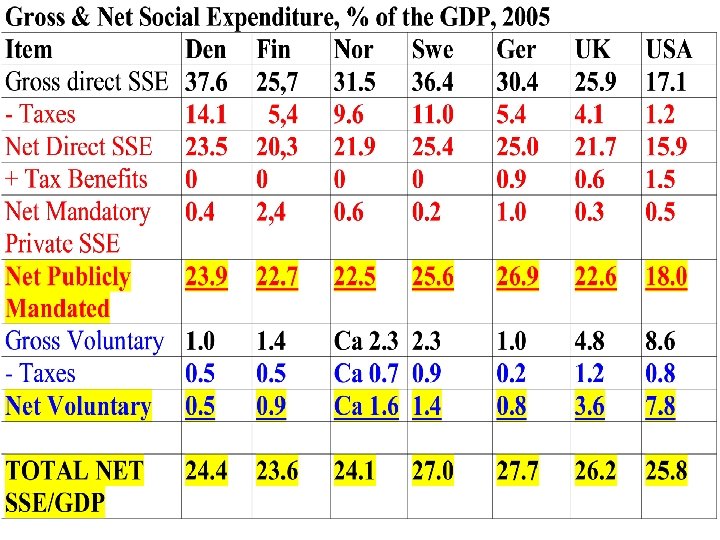

Public social spending, % of the GDP, 2005

Public social spending, % of the GDP, 2005

miehet SWI 88 TVO naiset TVO äidit 06 -v lapset TVO äidit") Työvoimaosuus (TVO) miehet SWI 88 TVO naiset TVO äidit 06 -v lapset TVO äidit lapset 6+ SWE 78 FIN 85 Työttömyysaste (%) 2009 NOR 3. 1 DEN 84 DEN 76 AUT 75 DEN 79 NL 3. 4 NOR. 805 UK 83 NOR 76 DEN 74 SWI 78 SWI 4. 4 FIN. 804 SWE 83 SWI 75 NL 71 SWE 77 AUT 4. 8 GER. 761 NL 83 FIN 74 BEL 69 NL 70 DEN 6. 0 DEN. 751 NOR 82 NL 71 FRA 65 AUT 70 GER 7. 5 IRE. 745 AUT 82 UK 70 SWI 61 BEL 69 UK 7. 6 UK. 744 GER 82 GER 69 GER 57 FRA 68 ITA 7. 7 NL. 744 IRE 81 AUT 68 UK 57 UK 67 FIN 8. 2 BEL. 720 FIN 77 FRA 66 IRE 52 GER 63 SWE 8. 3 AUT. 706 FRA 75 IRE 63 FIN 49 IRE 51 FRA 9. 5 SWI 692 BEL 73 BEL 60 IRE 11. 9 FRA. 682 OECD 2008 b; 2010; World Economic Forum 2007. Global Gender EQUALITY SWE. 814

Työvoimaosuus (TVO) miehet SWI 88 TVO naiset TVO äidit 06 -v lapset TVO äidit lapset 6+ SWE 78 FIN 85 Työttömyysaste (%) 2009 NOR 3. 1 DEN 84 DEN 76 AUT 75 DEN 79 NL 3. 4 NOR. 805 UK 83 NOR 76 DEN 74 SWI 78 SWI 4. 4 FIN. 804 SWE 83 SWI 75 NL 71 SWE 77 AUT 4. 8 GER. 761 NL 83 FIN 74 BEL 69 NL 70 DEN 6. 0 DEN. 751 NOR 82 NL 71 FRA 65 AUT 70 GER 7. 5 IRE. 745 AUT 82 UK 70 SWI 61 BEL 69 UK 7. 6 UK. 744 GER 82 GER 69 GER 57 FRA 68 ITA 7. 7 NL. 744 IRE 81 AUT 68 UK 57 UK 67 FIN 8. 2 BEL. 720 FIN 77 FRA 66 IRE 52 GER 63 SWE 8. 3 AUT. 706 FRA 75 IRE 63 FIN 49 IRE 51 FRA 9. 5 SWI 692 BEL 73 BEL 60 IRE 11. 9 FRA. 682 OECD 2008 b; 2010; World Economic Forum 2007. Global Gender EQUALITY SWE. 814

Tuloerojen kasvu Suomessa

Tuloerojen kasvu Suomessa

") Pienituloisuus kiinteällä vuoden 2005 köyhyysrajalla ja suhteellisella 60%: n rajalla (Tulonjakotilasto 2008, Tilastokeskus)

Pienituloisuus kiinteällä vuoden 2005 köyhyysrajalla ja suhteellisella 60%: n rajalla (Tulonjakotilasto 2008, Tilastokeskus)

60 3/17/20 18") Ennustettu menolisäys -> 2040 (Hujanen & al. 2008) 60 3/17/20 18

Ennustettu menolisäys -> 2040 (Hujanen & al. 2008) 60 3/17/20 18

KESTÄVYYSVAJE VUOTEEN 2050 61 3/17/20 18

KESTÄVYYSVAJE VUOTEEN 2050 61 3/17/20 18

Mikä lääkkeeksi? + 0. 6 % -yks - 0. 8 % -yks + 0. 8 % -yks - 0. 7 % -yks - 1. 5 % -yks - 1. 0 % yks - 4. 6 % yks 62 3/17/20 18 • Työllisyysasteen parantaminen – Työllisyysaste 65% – Pohjoismainen työllisyysaste • Elinajan odotteen kasvu – Lisäelinvuodet työkykyisiä • Eläkkeitten indeksointi – Ansiotasoindeksi – Elinkustannusindeksi • Julkisten palveluitten tuottavuuskasvu 0. 5% • Työn tuottavuuden kasvu 2. 5% vuodessa • Parhaassa skenaariossa vaje pienisi • Brutto- vai nettovelka? • Kehysbudjetointi? • Veronkorotukset?

Mikä lääkkeeksi? + 0. 6 % -yks - 0. 8 % -yks + 0. 8 % -yks - 0. 7 % -yks - 1. 5 % -yks - 1. 0 % yks - 4. 6 % yks 62 3/17/20 18 • Työllisyysasteen parantaminen – Työllisyysaste 65% – Pohjoismainen työllisyysaste • Elinajan odotteen kasvu – Lisäelinvuodet työkykyisiä • Eläkkeitten indeksointi – Ansiotasoindeksi – Elinkustannusindeksi • Julkisten palveluitten tuottavuuskasvu 0. 5% • Työn tuottavuuden kasvu 2. 5% vuodessa • Parhaassa skenaariossa vaje pienisi • Brutto- vai nettovelka? • Kehysbudjetointi? • Veronkorotukset?

Lisälukemistoa • Andersen, T. M, Holmström, B. , Honkapohja, S. Korkman, S. Söderström H. T. & Vartiainen, J. (2007): The Nordic Model. • Barr, N. (2001): The welfare state as Piggy bank. Oxford U. P. • European Comission (2008): The sustainability of public finance. • Kiander, J. (2007): Julkisen talouden liikkumavara vuoteen 2030 mennessä. VATTtutkimuksia 129. • Kiander, J. & Taimio, H. (2008): Ikääntyminen, julkisen talouden menopaineet ja hyvinvointivaltion kestävyys. • Laine, V, Sinko, P. & Vihriälä, V. (2009): Ikääntymisraportti. Valtioneuvoston kanslian julkaisusarja 1/2009. • Paavonen, T. & Kangas, O. (2006): Eduskunta hyvinvointivaltion rakentajana. Helsinki: Edita.

Lisälukemistoa • Andersen, T. M, Holmström, B. , Honkapohja, S. Korkman, S. Söderström H. T. & Vartiainen, J. (2007): The Nordic Model. • Barr, N. (2001): The welfare state as Piggy bank. Oxford U. P. • European Comission (2008): The sustainability of public finance. • Kiander, J. (2007): Julkisen talouden liikkumavara vuoteen 2030 mennessä. VATTtutkimuksia 129. • Kiander, J. & Taimio, H. (2008): Ikääntyminen, julkisen talouden menopaineet ja hyvinvointivaltion kestävyys. • Laine, V, Sinko, P. & Vihriälä, V. (2009): Ikääntymisraportti. Valtioneuvoston kanslian julkaisusarja 1/2009. • Paavonen, T. & Kangas, O. (2006): Eduskunta hyvinvointivaltion rakentajana. Helsinki: Edita.