Бочар Л.В..ppt

- Количество слайдов: 27

- своєчасне оформлення первинних документів, з надходження, зберігання і витрачання запасів; - - здійснення повного і точного контролю за оприбуткуванням, зберіганням і використанням запасів; - - одержання на будь-яку дату точних даних про кількість матеріальних цінностей; - - систематичний контроль за транспортнозаготівельними витратами під час придбання запасів; - - своєчасне виявлення запасів, які не використовуються у господарстві.

- утримуються для подальшого продажу за умов звичайної господарської діяльності; - перебувають у процесі виробництва з метою продажу продукції; - утримуються для споживання під час виробництва продукції; - утримуються для виконання робіт чи надання послуг.

- сировина й матеріали; - напівфабрикати; - нафтопродукти; - тара й тарні матеріали; - будівельні матеріали; - матеріали передані в переробку; - запасні частини; - матеріали с/г призначення; - інші матеріали.

; 2. За собівартістю останніх за часом")

1. За собівартістю перших за часом надходження запасів(FIFO); 2. За собівартістю останніх за часом надходження(LIFO); 3. За середньо зваженою собівартістю; 4. За цінами продажу; 5. Нормативних витрат; 6. За індентифікованою собівартістю відповідно до одиниці запасів.

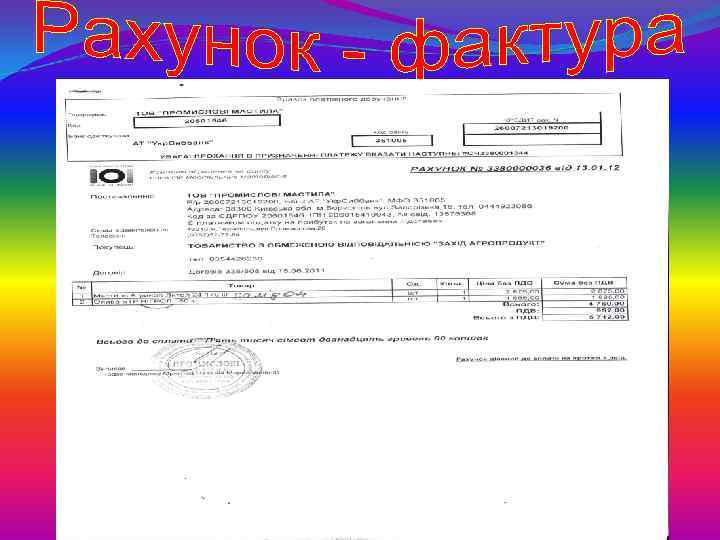

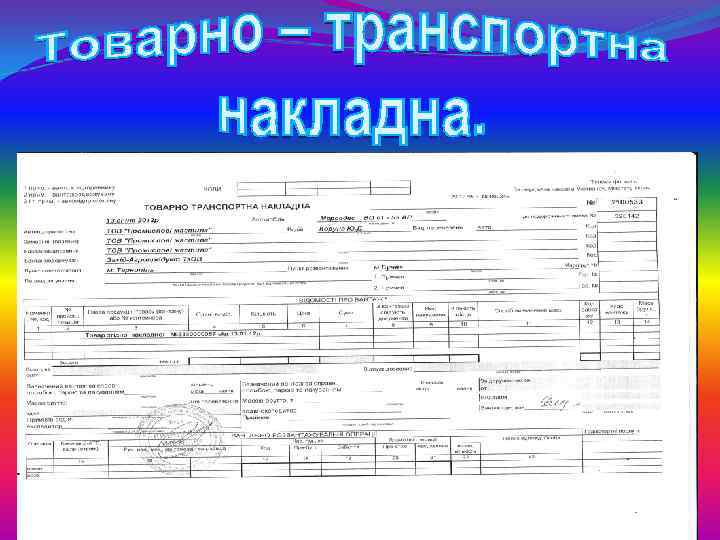

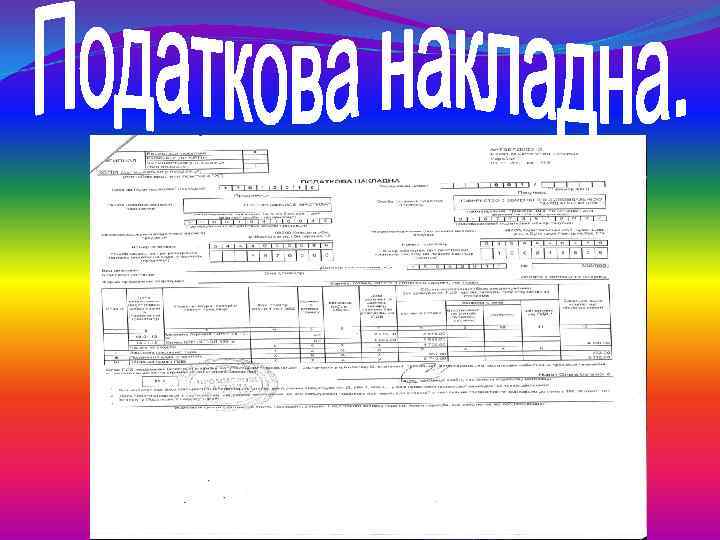

Первинні документи по надходженню палива:

Прихідний ордер

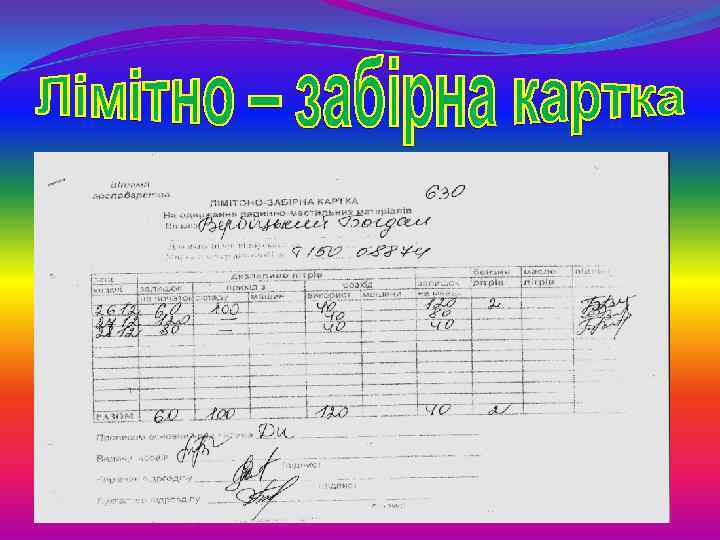

тка; кар ірна – заб ; ітно. Лім накладна М; 1 ПМ дачу кова дат а ви. Ви ста. ьн 2 ори міст ракт Відо 3. ок т ист ий л іков Обл 4.

Видаткова накладна

Відомість на видачу ПММ

Обліковий листок тракториста.

Зведений облік палива в місцях зберігання. Звіт про використання матеріалів.

Звіт по витрачанню дизпалива

- купівля у постачальників; - безкоштовне отримання; - як внесок до статутного капіталу; - виготовлення власними силами; - в результаті обміну.

Облік надходження палива. 1. Отримано паливо від постачальників: Дт 203 – Кт 63 2. На суму ПДВ Дт 641 - Кт 631 3. Оприбутковано паливо придбане через підзвітних осіб Дт 203 – Кт 372 4. На суму ПДВ Дт 641 – Кт 372 5. Безкоштовно одержано паливо Дт 203 – Кт 718 6. Оприбутковано паливо, що надійшло як внесок до статутного капіталу Дт 203 – Кт 46

- відпуск у виробництво; - реалізація на сторону; - списання в результаті невідповідності критеріям активу; - списання у зв’язку із псуванням, розкраданням; - списання внаслідок надзвичайних подій; - списання внаслідок передачі до статутного фонду іншого підприємства.

Облік вибуття палива. 1. Відображено внутрішнє переміщення палива Дт 203 – Кт 203 2. Використано паливо у виробництві Дт 23 – Кт 203 3. Відображено уцінку палива Дт 946 – Кт 203 4. Відображено нестачу палива Дт 947 – Кт 203 5. Використано паливо на ліквідацію наслідків стихійного лиха Дт 99 – Кт 203

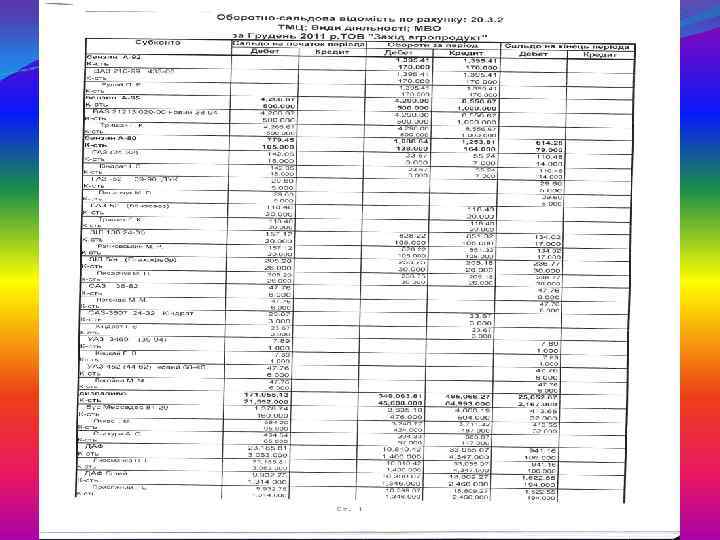

Зведені документи по обліку палива у бухгалтерії.

Продовження

Продовження

Шляхи удосконалення обліку палива: 1. Правильне і своєчасне оформлення первинних документів на всі операції, пов’язані з надходженням, зберіганням і витрачанням палива; 2. Здійснення контролю за правильністю зберігання палива; 3. Раціональне використання палива і паливомастильних матеріалів.

Дякую за увагу З повагою Бочар Леся

Бочар Л.В..ppt