СЭЗ для ГАК.pptx

- Количество слайдов: 29

Свободные экономические зоны 1. • Свободные экономические зоны: понятие, типы, этапы функционирования, последствия 2. • ОЭЗ в России: концепция, типы, особенности развития. • Томская ТВЗ.

Свободные экономические зоны часть национального экономического пространства, где используется особая система льгот и стимулов, не применяемая в остальных частях страны. Как правило, свободная экономическая зона - это обособленная географическая территория.

Термины Свободная экономическая зона Особая экономическая зона Специальная экономическа я зона

Виды льгот 1. Внешнеторговые льготы. Снижение или отмена экспортноимпортных пошлин, и упрощенный порядок осуществления внешнеторговых операций. 2. Налоговые льготы. Особая налоговая база (прибыль, стоимость имущества и т. д. ), отдельные ее составляющие (амортизационные отчисления, издержки на зарплату, научно-исследовательские и опытноконструкторские работы, транспорт), снижение налоговых ставок, постоянное или временное освобождение от налогообложения. Возможен возврат налоговых платежей (при определенных условиях). 3. Финансовые льготы. Субсидии в виде более низких цен на коммунальные услуги, снижения арендной платы за пользование земельными участками и производственными помещениями, льготных кредитов и др. 4. Административные льготы. Упрощение процедур регистрации предприятий и режима въезда-выезда иностранных граждан, а также оказания различных услуг.

Цели СЭЗ для развитых стран Развитие депрессивных регионов Стимулирование внешней торговли «Импорт умов» для ускорения НТП Особенность: упор на развитие национального предпринимательства

Цели СЭЗ для развивающихся стран - привлечение передовой, по отношению к национальной, технологии; - активизации экономики путем привлечения иностранного капитала; - экономический рост; - насыщение внутреннего потребительского рынка; - повышение уровня занятости населения и рост квалификации рабочей силы; - создание современной рыночной инфраструктуры; - ускоренное развитие депрессивных районов; - приобретение мирового опыта в области управления экономикой, международного предпринимательства.

Варианты создания СЭЗ 1. Вариант “сверху”. Образование зоны происходит по инициативе центральных властей и в рамках государственной программы (как, например, в Южной Корее). 2. Вариант “снизу”. Создание свободных экономических зон в порядке рыночной самоорганизации (Доминиканская республика, Польша).

СЭЗ по формам собственности Государственные Частные Смешанные

Этапы создания СЭЗ Подготовительный начальный Этап функционирования Этап заключительный

Подготовительный Цель этапа Выполняемые задачи Способы достижения Официальное признание зоны, решение вопроса о ее статусе, создание условий для резидентов Концепция, законодательство, органы власти, инфраструктура Финансирование, план развития инфраструктуры, принятие пакета законов

КОНЦЕПЦИЯ

Законодательство Закон о СЭЗ Изменения в иных законах Специальное по данной зоне Концепция, органы управления льготы

+ -ВВП, Темпы роста -Инвестиции --Занятость -Импорт -Экспорт -Инновации -- Инфраструктура --Цены -Иностранные технологии --Новые способы организации производства Последствия СЭЗ - -Налоговые поступления -Расходы бюджета --Отечественный производитель --Устаревшие технологии - экологические проблемы -Качество продукции - Ресурсы -Внутренние потребности -Уровень жизни -Импорт и экспорт

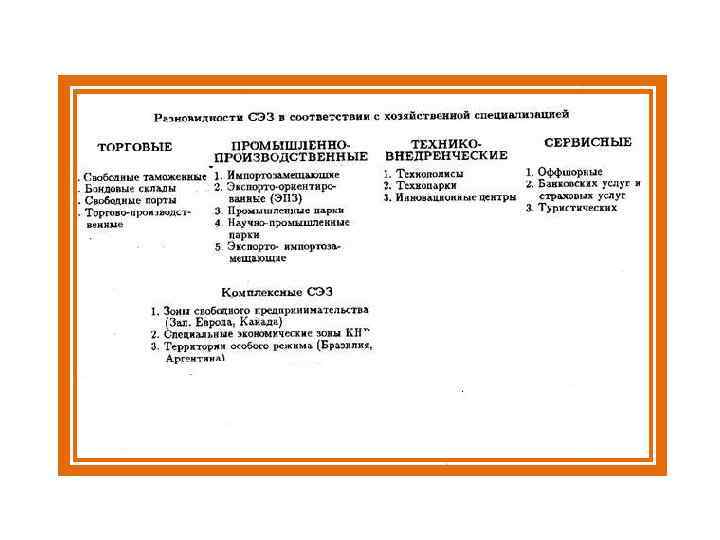

, научные парки Разновидности ТВЗ Зоны экономического и технического")

Технополисы, наукограды Технопарки (научнотехнические , научнопромышленные), научные парки Разновидности ТВЗ Зоны экономического и технического развития Зоны развития новой и высокой технологии

Льготы в ТВЗ -предоставление в аренду производственных и конторских помещений, лабораторного оборудования, -оказание консультативных услуг, -осуществление технологической экспертизы индивидуальных изобретений, -составление бизнес-плана создаваемых компаний, -содействие в получении займов - поощрение малого венчурного бизнеса, облегчение деятельность этих фирм на первоначальных, наиболее рискованных стадиях при помощи налоговых, кредитных и административных льгот - упрощенная процедура регистрации компаний - создание административных структур, занимающихся организационными проблемами малых фирм. - создание инвестиционных фондов - предоставляются консультации ведущих ученых -научным сотрудникам создаются максимально комфортабельные условия жизни; -налоговые льготы (каникулы, пониженная налоговая ставка) --участие в рисках, компенсация части убытков; -государственное участие в расходах; -ускоренная амортизация

Федеральный закон от 22 июля 2005 г. N 116 -ФЗ "Об особых экономических зонах в Российской Федерации (в ред. Федерального закона от 03. 06. 2006 N 76 -ФЗ)" Федеральный закон от 3 июня 2006 г. N 76 -ФЗ "О внесении изменений в федеральный закон "Об особых экономических зонах в Российской Федерации" Федеральный закон от 10. 01. 2006 N 16 -ФЗ "Об особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации" Федеральный закон от 31 мая 1999 г. N 104 -ФЗ "Об особой экономической зоне в Магаданской области"

Тип/Характеристика Участок Общая площадь Не может располагаться на территориях нескольких муниципальных образований Не должна включать в себя полностью территорию какого-либо административнотерриториального образования. Не допускается размещение объектов жилищного фонда. Промышленнопроизводственн ые Неограниченно е количество, общая граница Техниковнедренче ские Не > чем на 2 х участках Туристскорекреацио нные Участки определяю тся Правитель ством РФ Портовые Не > 20 км 2 Да Не > 3 км 2 Да Нет На территориях морских портов и речных портов, открытых для международного сообщения и подобных транспортных узлах. Не > 50 км 2 Нет Да Да Нет Да

Тип/Характеристика На территории особой экономической зоны не допускается Могут создаваться только на земельных участках, находящихся в государственной и (или) муниципальной собственности. Промышленнопроизводственные Туристско. Портовые рекреационны е 1) разработка месторождений полезных ископаемых, их добыча, за исключением разработки месторождений минеральных вод, лечебных грязей и других природных лечебных ресурсов, их добычи, и металлургическое производство 2) переработка полезных ископаемых, за исключением промышленного розлива минеральных вод, иного использования природных лечебных ресурсов, и переработка лома цветных и черных металлов; 3) производство и переработка подакцизных товаров (за исключением легковых автомобилей и мотоциклов). Да Да Да Нет Срок существования Резиденты (не вправе иметь филиалы и представительства за пределами территории особой экономической зоны) 20 лет Коммерческая организация, за исключением унитарного предприятия Индивидуальные предприниматели и коммерческие организации, не являющиеся резидентами особой экономической зоны, вправе осуществлять предпринимательскую деятельность в особой экономической зоне Да Техниковнедренческие 20 лет Индивидуальный предприниматель или коммерческая организация, за исключением унитарного предприятия Да 20 лет Индивидуальный предприниматель, коммерческая организация (за исключением унитарного предприятия) 9 лет Коммерческая организация, за исключением унитарного предприятия Да Нет

переработка товаров (продукции) и")

Деятельность Промышленнопроизводственн ые Промышленнопроизводственна я деятельность – производство и (или) переработка товаров (продукции) и их реализация. Технико-внедренческие Туристскорекреационные Портовые Технико-внедренческая деятельность – создание и реализация научнотехнической продукции, доведение ее до промышленного применения, включая изготовление, испытание и реализацию опытных партий, а также создание программных продуктов, систем сбора, обработки и передачи данных, систем распределенных вычислений и оказание услуг по внедрению и обслуживанию таких продуктов и систем. Туристскорекреационная деятельность по строительству, реконструкции, эксплуатации объектов туристской индустрии, объектов, предназначенных для санаторнокурортного лечения, медицинской реабилитации и отдыха граждан, а также туристская деятельность и др. 1) погрузочноразгрузочные работы; 2)складирован ие и хранение товаров, а также оказание транспортноэкспедиторски х услуг и др.

Тип/Характерист ика Обязанности резидента Льготы Промышленнопроизводственные капитальные вложения в рублях в сумме не менее 10 млн. евро Татарстан - налог на прибыль – 15, 5% - транспортный налог – освобождение на 10 лет - налог на имущество – на 10 лет - земельный налог – на 10 лет в Липецкой области: - налог на прибыль – 15, 5% - транспортный налог – осво- бождение на 5 лет - налог на имущество – на 5 лет - земельный налог – на 5 лет Техниковнедренческие - Туристскорекреационные налог на имущество - на 5 лет - земельный налог – на 5 лет +2 к к-ту амортизации - арендная плата за земельные участки – не более 2 % их кадастровой стоимости в год. Портовые 1) не менее 100 млн. евро при строительстве объектов инфраструктуры нового морского порта; 2) не менее 50 млн. евро при строительстве объектов инфраструктуры нового речного порта; 3) не менее 50 млн. евро при строительстве объектов инфраструктуры нового аэропорта; 4) не менее 3 млн. евро при реконструкции объектов инфраструктуры морского порта, речного порта, аэропорта. Обеспечение уплаты таможенных пошлин, налогов при осуществлении портовой деятельности не может быть менее: 30 млн. , 10 млн. , 2, 5 млн. рублей в зависимости от вида деятельности

Тип/ Характеристика Зоны Промышленнопроизводственные Особая экономическая зона в Липецкой области -Особая экономическая зона в Республике Татарстан Техниковнедренческие Особая экономическая зона в г. Санкт. Петербурге Особая экономическая зона в Зеленоградском административном округе г. Москвы Особая экономическая зона в г. Дубне (Московская область) Особая экономическая зона в г. Томске (Томская область) Туристскорекреационные - Особая экономическая зона в Калининградской области - Особая экономическая зона в Краснодарском крае - Особая экономическая зона в Ставропольском крае - Особая экономическая зона в Алтайском крае - Особая экономическая зона в Республике Алтай - Особая экономическая зона в Республике Бурятия - Особая экономическая зона в Иркутской области Портовые -Хабаровский край; -Красноярский край; -Ульяновская область

Признак по целям Зарубежный опыт Общее + - повышение конкурентоспособности национальной промышленности - укрепление связей науки и инноваторов с производством - активизация внешнеэкономической деятельности и регионального развития по типам по льготам + -сочетание подхода создания зон, находящихся в собственности государства и частной собственности, долевой по + инфраструкту - привлечение частного капитала при ре создании инфраструктуры зоны по связи с + системой - являются местом активного соединения высшего университетской науки с производством образования Отличие + - технопарки научные, научнотехнические, научнопромышленные (США, Германия, Франция, Англия) - зоны развития новой и высокой технологии (Китай) - технополисы (Япония) + - подавляющая часть не получает привилегий от государства (США) - кредитное и налоговое стимулирование (КНР, Япония) - консалтинговые услуги и эффективное администрирование ( Западная Европа) Россия - развитие высокотехнологичных отраслей - увеличение доли России рынках высокотехнологичной продукции -внедрение в производство разработок и технологий - особые экономические зоны техниковнедренческого типа - довольно скромные налоговые льготы - нет льгот по ресурсам, кроме льготной арендной платы по статусу - предусмотрено создание только государственных ТВЗ - вертикальная система администрирования - создание инфраструктуры за счет государственных средств -университеты и научные центры слабо вовлечены в процесс создания ТВЗ и нет конкретного плана их дальнейшей работой с зоной

Преференция Действующая ставка Социальные 34% до доходов в 450 т. р. в год взносы во внебюджетные фонды Для резидентов ТВЗ 14% до доходов в 450 т. р. в год. 8% в ПФ 2% в ФСС 2% в ТФОМС 2% в РФОМС Отнесение По НИОКР, используемым в Расходы на НИОКР включаются в себестоимость в полном НИОКР на производстве расходы списываются в объеме в том отчетном периоде, в котором они были затраты течение 2 -х лет. По НИОКР, не произведены. (При этом, если ранее, расходы по тем НИОКР, (исчисление давшим положительный результат - в которые не принесли конечного результата, списывались в налога на течение 3 -х лет. объеме 70%, то теперь полностью. Это позволяет уменьшить прибыль) налоговую базу по налогу на прибыль, стимулирует инвестиции в создание новых инноваций и НИОКР). Налог на Не более 2, 2% Освобождаются от налогообложения в отношении имущества, имущество учитываемого на балансе организации-резидента в течение 5 лет с момента постановки на учет. Земельный налог 1, 5% Освобождаются от налогообложения организации-резиденты сроком на 5 лет с момента возникновения права собственности на земельный участок, предоставленный резиденту ОЭЗ Транспортный Руб. за единицу измерения. 0 р. на срок, устанавливаемый местными нормативно-правовыми налог актами. Налог на прибыль 15, 5%% 13, 5 субъекту федерации + 2 в федеральный бюджет Ставка таможенных пошлин на ввоз/вывоз оборудования и комплектующих, готовой продукции НДС на ввозимое оборудование и комплектующие 5 -15% 18% Территория ОЭЗ это свободная таможенная зона где таможенный режим при котором иностранные товары размещаются и используются без уплаты таможенных пошлин налога на добавленную стоимость а также без применения к указанным товарам запретов и ограничений экономического характера установленных в соответствии с действующим законодательством РФ о регулировании внешнеторговой деятельности Российские товары размещаются и используются на условиях применяемых к вывозу в соответствии с таможенным режимом экспорта с уплатой акциза и без уплаты вывозных таможенных пошлин.

Законодательство ОЭЗ Закон Томской области от 11 июля 2008 года № 145 -ОЗ "О внесении изменения в статью 4 закона Томской области "О налоге на имущество организаций" Концепция особой экономической зоны технико-внедренческого типа г. Томска Закон Томской области N 30 -ОЗ от 13 марта 2006 г. "О предоставлении льготы по налогу на прибыль организаций резидентам особой экономической зоны технико-внедренческого типа" (в ред. Закона Томской области от 02. 06. 2006 N 108 -ОЗ) Закон Томской области № 108 -ОЗ от 2 июня 2006 года "О внесении изменений в закон Томской области "О предоставлении льготы по налогу на прибыль организаций резидентам особой экономической зоны техниковнедренческого типа" Закон Томской области N 41 -ОЗ от 13 марта 2006 г. "О внесении изменений в закон Томской области "О транспортном налоге" Закон Томской области N 39 -ОЗ от 13 марта 2006 г. "О внесении изменений в статью 4 закона Томской области "О налоге на имущество организаций"

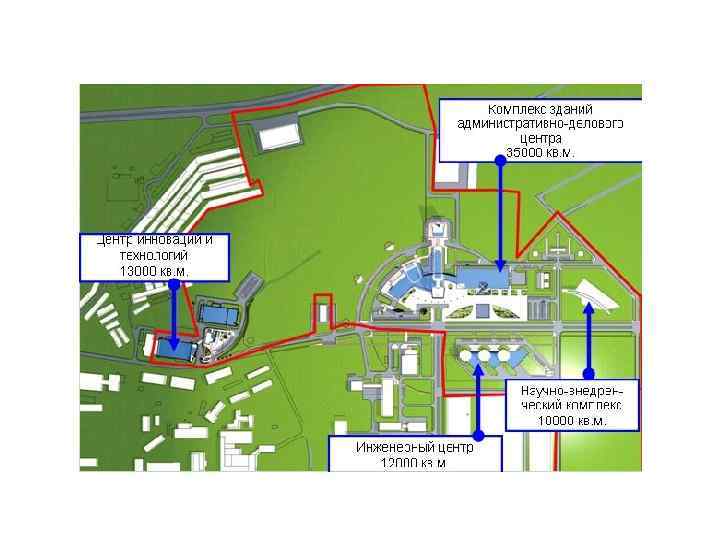

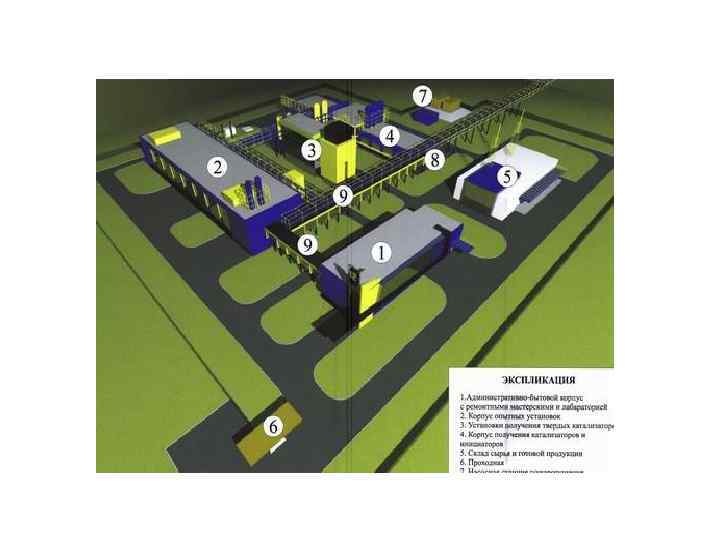

ОЭЗ технико-внедренческого типа "Томск" создана постановлением Правительства РФ от 21 декабря 2005 года. По итогам 2010 года ОЭЗ "Томск" пополнилась 12 новыми инвесторами - прирост составил 21%. Всего в ОЭЗ "Томск" работают 56 компанийинвесторов, которые специализируются на разработке и коммерциализации информационно-телекоммуникационных, медицинских, нано-, био-, ресурсо- и энергосберегающих технологий. Из них 7 компаний реализуют свои проекты с участием иностранного капитала (США, Германии, Южной Кореи, Норвегии, Австралии, Тайваня). Самым крупным инвестором 2010 года стала компания "Российская электроника", которая с I квартала 2011 года приступила к проектированию и строительству двух лабораторнопроизводственных корпусов для разработки и производства светодиодных осветительных устройств, превосходящих по своим показателями все известные в мире аналоги. Объем заявленных инвестиций - 5, 3 млрд рублей. Общий объем заявленных инвестиций в Томскую ОЭЗ в соответствии с бизнес-планами инвесторов составил свыше 15 млрд рублей, увеличившись за 2010 год почти вдвое.

СЭЗ для ГАК.pptx